El lunes, 30 de diciembre, en Ucrania sin precipitaciones significativas. En las regiones occidentales y Vinnitsa por la noche y por la mañana niebla, informó Ukrhydrometcentre.

El viento es predominantemente suroeste, 7-12 m / s.

La temperatura por la noche de 2 ° cálido a 3 ° heladas, durante el día 0-5 ° cálido; en los Cárpatos por la noche 3-8 ° heladas, durante el día alrededor de 0 °.

En Kiev el lunes sin precipitaciones significativas. El viento es predominantemente del suroeste, 7-12 m/s. La temperatura por la noche 0-2° cálida, durante el día 2-4° cálida.

Según el Observatorio Geofísico Central que lleva el nombre de Boris Sreznevsky. Borys Sreznevsky en Kiev el 30 de diciembre, la temperatura diurna más alta fue de 10,5 en 2023, la temperatura nocturna más baja fue de -26,3 en 1895.

Martes, 31 de diciembre, en Ucrania sin precipitaciones.

El viento es del oeste, suroeste, 7-12 m/s.

La temperatura por la noche de 2° cálida a 3° helada, durante el día 0-5° cálida, en la parte sur 3-8° cálida.

En Kiev el 31 de diciembre sin precipitaciones. El viento es del oeste, suroeste, 7-12 m/s. La temperatura por la noche 0-2° caluroso; por el día 2-4° caluroso.

El presidente ucraniano, Volodymyr Zelensky, mantuvo una conversación telefónica con el presidente argentino, Javier Miley, durante la cual las partes discutieron el desarrollo de la cooperación económica, en particular, el relanzamiento de la Comisión Intergubernamental de Comercio y Cooperación Económica y el inicio de consultas intergubernamentales.

«Javier Miley aseguró que Ucrania puede seguir contando con el pleno apoyo de Argentina», informó el viernes el sitio web del jefe de Estado ucraniano.

Zelensky agradeció a Argentina su participación en la Cumbre de Paz inaugural y su adhesión a la Coalición por el retorno de los niños ucranianos, a la Plataforma internacional sobre Crimea y al formato Ramstein. Subrayó que Ucrania necesita mantener el Grupo de Contacto de Defensa, así como medidas conjuntas de Argentina, EE.UU. y todos los aliados para debilitar al dictador ruso y poner fin a la guerra con una paz justa y duradera.

En un videomensaje emitido el viernes por la noche, el presidente ucraniano elogió los resultados de su homólogo argentino en materia de reformas económicas y los calificó de «ejemplo correcto de crecimiento económico».

«Aumentaremos nuestra cooperación con Argentina, tanto económica como política y de seguridad», afirmó el Jefe de Estado ucraniano.

Zelensky invitó a Miley a visitar Ucrania.

Dinámica de las importaciones de mercancías de mercancías en enero-septiembre de 2024 por las partidas más importantes en relación con el mismo período de 2023, %

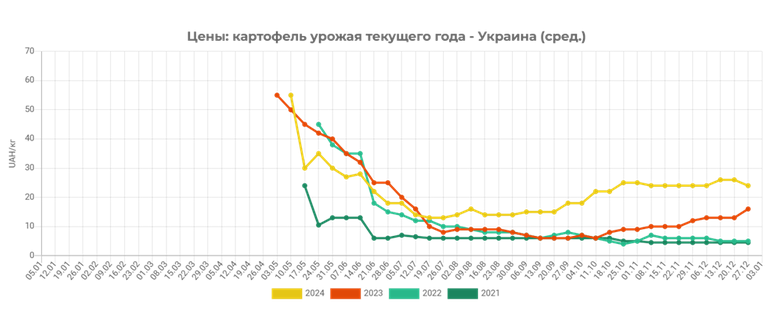

Según los datos de seguimiento diario del proyecto EastFruit, esta semana el mercado de la patata en Ucrania ha registrado un descenso de la actividad comercial. Contrariamente a las esperanzas de los agricultores de que este producto volviera a subir de precio en vísperas de las fiestas de Año Nuevo, los precios de venta de las patatas en Ucrania han empezado a bajar. Las empresas mayoristas, a su vez, no ven motivos para subir los precios y aumentar el volumen de compras de este producto, ya que la demanda del mismo ha disminuido notablemente.

Así, hoy las patatas comercializables están a la venta entre 18 y 28 UAH/kg (0,43-0,67 $/kg), dependiendo de la calidad, la variedad y el volumen de los lotes de productos ofrecidos, lo que es, de media, un 12% más barato que al final de la última semana laborable.

La razón de un ligero descenso de los precios en este segmento no fue sólo el debilitamiento de la demanda de patatas, sino también el suministro estable de estos productos desde los mercados extranjeros. Al mismo tiempo, la mayoría de los principales agentes del mercado señalan las mediocres características de calidad de las patatas importadas, lo que, a su vez, afectó también a los índices de venta de los productos locales.

Sin embargo, en general, los agricultores ucranianos no se quejan de los precios de venta de las patatas esta temporada, ya que estos productos subieron de precio una media del 41% en comparación con el año pasado. La razón de una diferencia de precios tan significativa la atribuyen los expertos a la disminución del rendimiento de la patata en Ucrania debido a las desfavorables condiciones meteorológicas de los meses de verano. Muchos agricultores observan también un deterioro gradual de la calidad de las patatas almacenadas.

Para obtener información más detallada sobre el desarrollo del mercado de la patata y otros productos hortofrutícolas en Ucrania, suscríbase a EastFruit Ukraine Weekly Pro. Encontrará información detallada sobre los productos aquí.

Francia tiene uno de los sistemas fiscales más complejos y con más niveles de imposición, que abarca tanto a las personas jurídicas como a los empresarios individuales. Veamos los principales impuestos aplicables a estas categorías de contribuyentes.

Impuestos aplicables a las personas jurídicas

1) Impuesto sobre Sociedades (Impôt sur les Sociétés, IS):

El tipo normal es del 25% sobre los beneficios de las empresas. Existe un tipo reducido del 15% que se aplica a los primeros 38 120 euros de beneficios para las pequeñas y medianas empresas con un volumen de negocios anual inferior a 7,63 millones de euros.

Algunas empresas pueden elegir entre tributar por el sistema del impuesto sobre la renta (Impôt sur le Revenu, IR) o por el del impuesto de sociedades (IS), en función de su forma jurídica y estructura de capital.

2) Impuesto sobre el Valor Añadido (Taxe sur la Valeur Ajoutée, TVA), que también está diversificado. El tipo normal es del 20%, y los tipos reducidos son: 10%, 5,5% y 2,1% se aplican a determinados bienes y servicios.

3) Existe también un impuesto denominado contribución económica territorial (Contribution Économique Territoriale, CET). Consta de dos componentes: un impuesto sobre el valor de los bienes inmuebles comerciales (Cotisation Foncière des Entreprises, CFE) y una contribución al valor añadido de las empresas (Cotisation sur la Valeur Ajoutée des Entreprises, CVAE). Los tipos dependen de la ubicación y el volumen de negocios de la empresa; el tipo máximo de la CVAE es del 1,5% para las empresas con un volumen de negocios superior a 50 millones de euros.

4) También existe el llamado impuesto sobre los vehículos de sociedades (Taxe sur les Véhicules de Sociétés, TVS). Grava a las empresas que utilizan vehículos con fines comerciales o empresariales. Los tipos dependen del tipo de vehículo, su antigüedad y las emisiones de CO₂.

Los impuestos para los empresarios individuales (EI) también son bastante complicados.

1) Impuesto sobre la renta (Impôt sur le Revenu, IR) con una escala progresiva del 0% al 45%, en función de los ingresos anuales. La renta de los empresarios individuales se grava en la misma escala que la renta de las personas físicas. Existen varios regímenes fiscales para los empresarios individuales, como el de «microempresario» con un sistema contable y fiscal simplificado.

2) Cotizaciones sociales – los empresarios individuales están obligados a pagar cotizaciones sociales y al seguro de enfermedad, cuyo importe depende del tipo de actividad y del nivel de ingresos.

3) Impuesto sobre el Valor Añadido (IVA). Los empresarios individuales deben registrarse como contribuyentes del IVA si su volumen de negocios anual supera determinados umbrales, por ejemplo, 91 900 EUR para el comercio de bienes y 36 800 EUR para los servicios.

Como en casi todos los países del mundo, existe un impuesto sobre bienes inmuebles (Taxe Foncière). Grava a los propietarios de bienes inmuebles, independientemente de su estatus de residencia. Las tasas las determinan las autoridades locales y dependen del valor catastral de la propiedad.

También sigue existiendo un impuesto sobre la residencia (Taxe d’Habitation), que grava a las personas que viven en bienes inmuebles a partir del 1 de enero del año de referencia. Este impuesto se está suprimiendo gradualmente para la mayoría de los hogares; se espera que la transición completa se complete en los próximos años.

El impuesto de lujo o Impôt sur la Fortune Immobilière (IFI) grava a las personas físicas cuyos bienes inmuebles en Francia estén valorados en más de 1,3 millones de euros. Existe una escala progresiva del 0,5% al 1,5% del valor de la propiedad.

El sistema fiscal francés se caracteriza por un alto grado de progresividad y diversidad de impuestos, lo que exige una cuidadosa planificación y contabilidad a la hora de hacer negocios. Se recomienda consultar con asesores fiscales profesionales para garantizar el cumplimiento de los requisitos legales vigentes y optimizar la carga fiscal.

http://relocation.com.ua/osoblyvosti-podatkovoi-systemy-frantsii-na-kinets-2024-roku-styslyj-analiz/