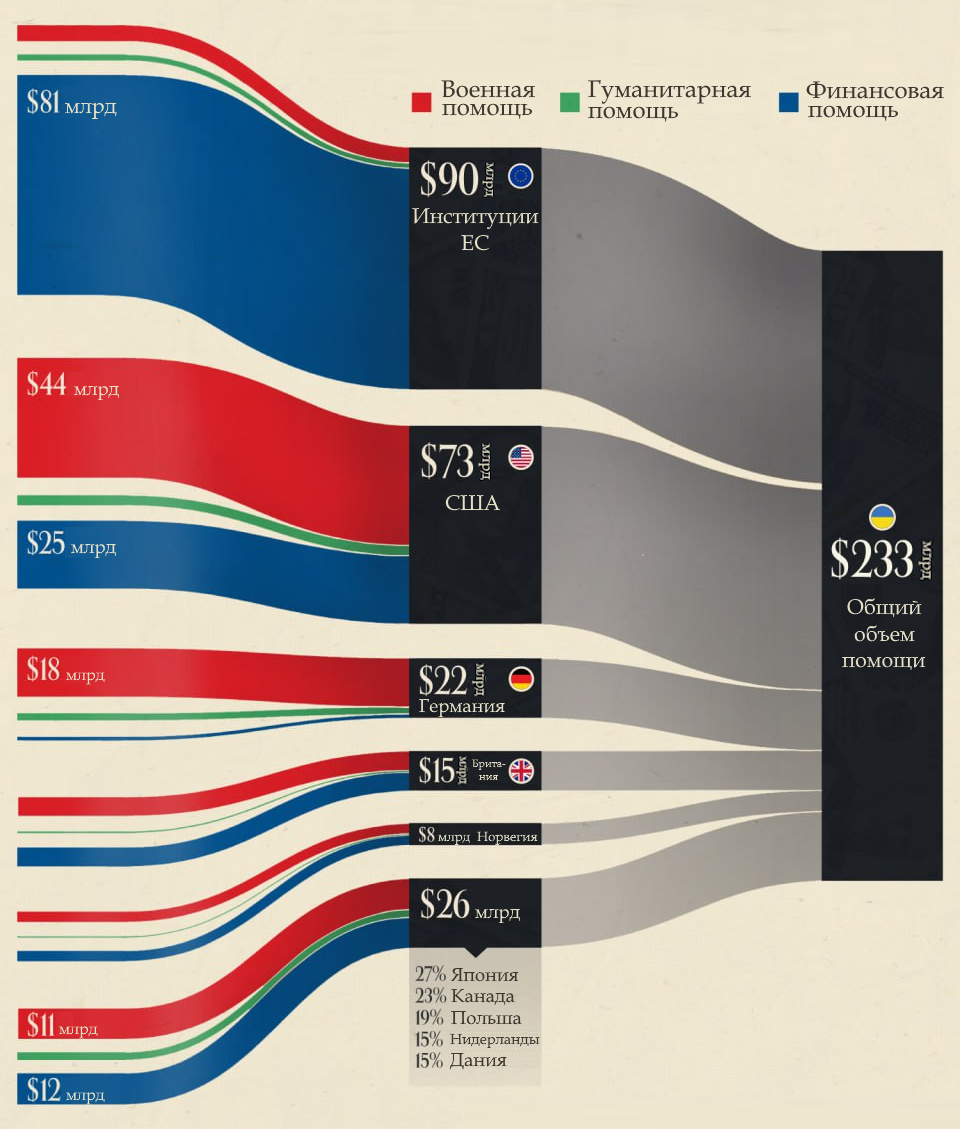

Estructura de la ayuda de los donantes a Ucrania en 2023

Fuente: Open4Business.com.ua y experts.news

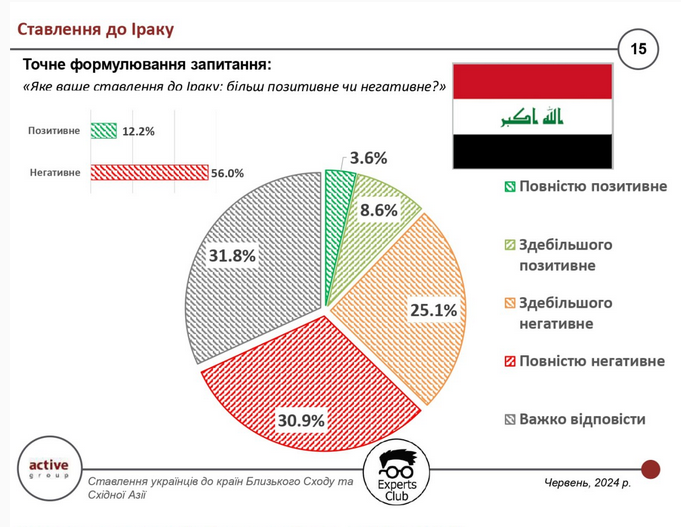

Active Group y Experts Club han realizado un estudio conjunto sobre las actitudes de los ucranianos hacia los países de Asia Oriental y Oriente Próximo. La investigación fue presentada en la agencia de noticias Interfax-Ucrania en junio de 2024. La investigación fue presentada por Maksym Urakin y Oleksandr Poznyi. Los resultados del estudio son los siguientes:

Los resultados del estudio son los siguientes

Completamente positivo – 3,6

Mayoritariamente positivo – 8,6

Mayoritariamente negativo – 25,1

Completamente negativo – 30,9

Difícil de responder – 31,8

Positiva – Negativa -43,8

El 16 de diciembre de 1992 se establecieron relaciones diplomáticas entre Ucrania e Iraq.

La investigación conjunta de Active Group y Experts Club sobre las actitudes de los ucranianos hacia los países de Asia Oriental y Oriente Próximo se llevó a cabo en abril-mayo de 2024. Abarca países como Turquía, Irán, Israel, Egipto, Jordania, Arabia Saudí, EAU, Afganistán, Pakistán, Azerbaiyán, Uzbekistán, Turkmenistán, Kirguistán, Tayikistán, Kazajstán, Georgia, Armenia, India, China, República de Corea, RPDC, Japón, Vietnam, Indonesia, Siria e Irak. La información completa sobre la investigación está disponible en el sitio web del Club de Expertos en

https://expertsclub.eu/cpilne-doslidzhennya-kompaniyi-active-group-ta-experts-club-shhodo-stavlennya-ukrayincziv-do-krayin-shidnoyi-aziyi-ta-blyzkogo-shodu/

Vídeo – https://interfax.com.ua/news/video/993142.html

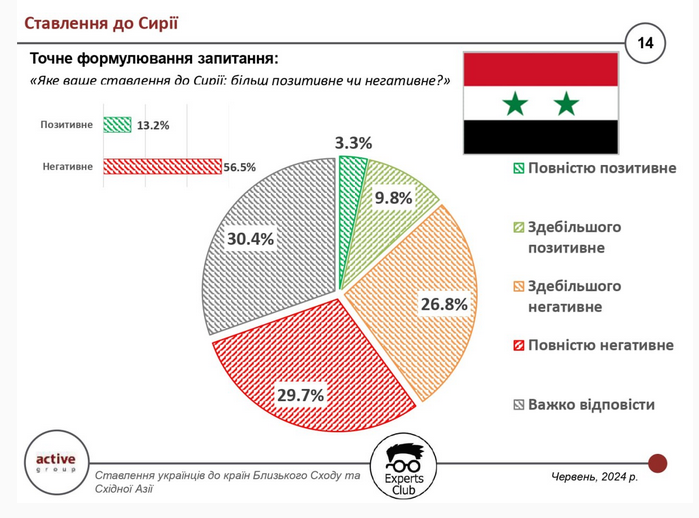

Active Group y Experts Club han realizado un estudio conjunto sobre las actitudes de los ucranianos hacia los países de Asia Oriental y Oriente Próximo. El estudio fue presentado en la agencia de noticias Interfax-Ucrania en junio de 2024. La investigación fue presentada por Maksym Urakin y Oleksandr Poznyi. Los resultados del estudio son los siguientes:

Los resultados del estudio son los siguientes

Completamente positivo – 3,3

Mayoritariamente positivo – 9,8

Mayoritariamente negativo – 26,8

Completamente negativo: 29,7

Difícil de responder – 30,4

Positiva – Negativa – 43,3

El 31 de marzo de 1992 se establecieron relaciones diplomáticas entre Ucrania y la República Árabe Siria.

La investigación conjunta de Active Group y Experts Club sobre las actitudes de los ucranianos hacia los países de Asia Oriental y Oriente Próximo se llevó a cabo en abril-mayo de 2024. Abarca países como Turquía, Irán, Israel, Egipto, Jordania, Arabia Saudí, EAU, Afganistán, Pakistán, Azerbaiyán, Uzbekistán, Turkmenistán, Kirguistán, Tayikistán, Kazajstán, Georgia, Armenia, India, China, República de Corea, RPDC, Japón, Vietnam, Indonesia, Siria e Irak. La información completa sobre la investigación está disponible en el sitio web del Club de Expertos en

https://expertsclub.eu/cpilne-doslidzhennya-kompaniyi-active-group-ta-experts-club-shhodo-stavlennya-ukrayincziv-do-krayin-shidnoyi-aziyi-ta-blyzkogo-shodu/

Vídeo – https://interfax.com.ua/news/video/993142.html

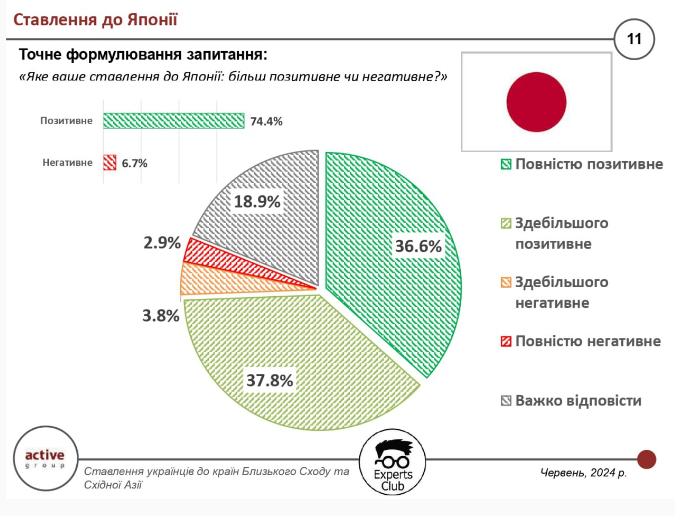

Active Group y Experts Club han realizado un estudio conjunto sobre las actitudes de los ucranianos hacia los países de Asia Oriental y Oriente Medio. La investigación fue presentada en la agencia de noticias Interfax-Ucrania en junio de 2024. La investigación fue presentada por Maksym Urakin y Oleksandr Poznyi. Los resultados del estudio son los siguientes:

Los resultados del estudio son los siguientes

Completamente positivo – 36,6

Mayoritariamente positivo – 37,8

Mayoritariamente negativo – 3,8

Completamente negativo: 2,9

Difícil de responder – 18,9

Positivo – Negativo – 67,7

Japón reconoció la independencia de Ucrania el 28 de diciembre de 1991 y estableció relaciones diplomáticas con Ucrania el 26 de enero de 1992. El 20 de enero de 1993 se inauguró la Embajada de Japón en Ucrania.

La encuesta conjunta de Active Group y Experts Club sobre las actitudes de los ucranianos hacia Asia Oriental y Oriente Medio se realizó en abril-mayo de 2024. Abarca países como Turquía, Irán, Israel, Egipto, Jordania, Arabia Saudí, EAU, Afganistán, Pakistán, Azerbaiyán, Uzbekistán, Turkmenistán, Kirguistán, Tayikistán, Kazajstán, Georgia, Armenia, India, China, República de Corea, RPDC, Japón, Vietnam, Indonesia, Siria e Irak. La información completa sobre la investigación está disponible en el sitio web del Club de Expertos en

https://expertsclub.eu/cpilne-doslidzhennya-kompaniyi-active-group-ta-experts-club-shhodo-stavlennya-ukrayincziv-do-krayin-shidnoyi-aziyi-ta-blyzkogo-shodu/

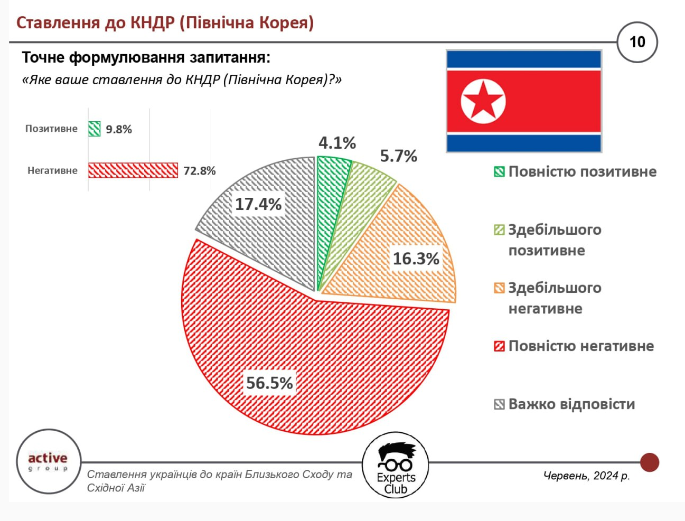

Active Group y Experts Club han realizado un estudio conjunto sobre las actitudes de los ucranianos hacia los países de Asia Oriental y Oriente Medio. La investigación fue presentada en la agencia de noticias Interfax-Ucrania en junio de 2024. La investigación fue presentada por Maksym Urakin y Oleksandr Poznyi. Los resultados del estudio son los siguientes:

Los resultados del estudio son los siguientes

Completamente positivo – 4,1

Mayoritariamente positivo – 5,7

Mayoritariamente negativo – 16,3

Completamente negativo: 56,5

Difícil de responder – 17,5

Positivo – Negativo – 62,9

La investigación conjunta de Active Group y Experts Club sobre las actitudes de los ucranianos hacia los países de Asia Oriental y Oriente Próximo se llevó a cabo en abril-mayo de 2024. Abarca países como Turquía, Irán, Israel, Egipto, Jordania, Arabia Saudí, EAU, Afganistán, Pakistán, Azerbaiyán, Uzbekistán, Turkmenistán, Kirguistán, Tayikistán, Kazajstán, Georgia, Armenia, India, China, República de Corea, RPDC, Japón, Vietnam, Indonesia, Siria e Irak. La información completa sobre la investigación está disponible en el sitio web del Club de Expertos en

https://expertsclub.eu/cpilne-doslidzhennya-kompaniyi-active-group-ta-experts-club-shhodo-stavlennya-ukrayincziv-do-krayin-shidnoyi-aziyi-ta-blyzkogo-shodu/

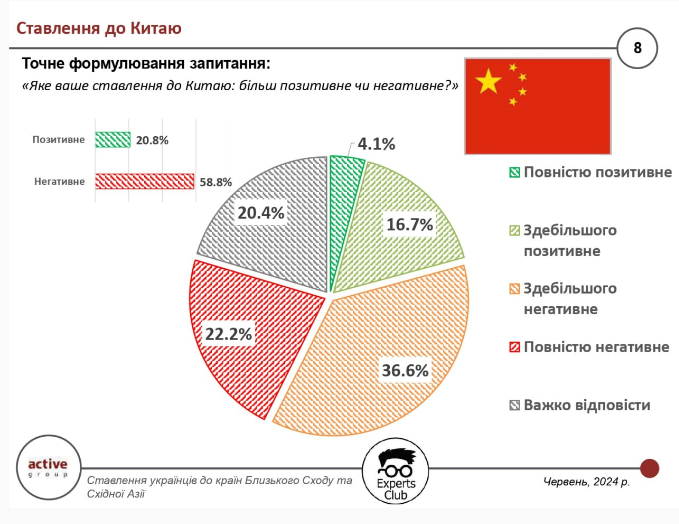

Active Group y Experts Club han realizado un estudio conjunto sobre las actitudes de los ucranianos hacia los países de Asia Oriental y Oriente Próximo. La investigación fue presentada en la agencia de noticias Interfax-Ucrania en junio de 2024. La investigación fue presentada por Maksym Urakin y Oleksandr Poznyi. Los resultados del estudio son los siguientes:

Los resultados del estudio son los siguientes

Completamente positivo – 4,1

Mayoritariamente positivo – 16,7

Mayoritariamente negativo – 36,6

Completamente negativo: 22,2

Difícil de responder – 20,3

Positivo – Negativo – 38,0

El 4 de enero de 1992, Ucrania y China establecieron relaciones diplomáticas.

La encuesta conjunta de Active Group y Experts Club sobre las actitudes de los ucranianos hacia Asia Oriental y Oriente Próximo se realizó en abril-mayo de 2024. Abarca países como Turquía, Irán, Israel, Egipto, Jordania, Arabia Saudí, EAU, Afganistán, Pakistán, Azerbaiyán, Uzbekistán, Turkmenistán, Kirguistán, Tayikistán, Kazajstán, Georgia, Armenia, India, China, República de Corea, RPDC, Japón, Vietnam, Indonesia, Siria e Irak. La información completa sobre la investigación está disponible en el sitio web del Club de Expertos en

https://expertsclub.eu/cpilne-doslidzhennya-kompaniyi-active-group-ta-experts-club-shhodo-stavlennya-ukrayincziv-do-krayin-shidnoyi-aziyi-ta-blyzkogo-shodu/