Национальный банк Украины (НБУ) оштрафовал ЧАО «УСК «Княжа Виенна Иншуранс Групп» («Княжа ВИГ», Киев) на 2,057 млн грн за нарушение законодательства о защите прав потребителей финансовых услуг, определенных Гражданским кодексом Украины и законами Украины «Об электронной коммерции», «О страховании», «О финансовых услугах и финансовых компаниях».

Как сообщается на сайте НБУ, соответствующее решение комитет по надзору и регулированию деятельности рынков небанковских финансовых услуг принял 24 февраля 2025 года по результатам плановой инспекционной проверки компании.

Кроме того, регулятор применил к компании меру воздействия в виде наложения штрафа в размере 40 тыс. грн за предоставление ему отчетных файлов с недостоверными показателями отчетности за первое полугодие 2024 года.

Компания обязана оплатить штрафы в течение месяца после того, как решение вступит в силу.

Кроме этого, регулятор направил компании письменное предостережение за нарушение требований к: системе управления страховщика, защите прав потребителей финансовых услуг, урегулированию деятельности участников рынка небанковских финансовых услуг, деятельности обособленных подразделений.

УСК «Княжа ВИГ» обязана устранить нарушения, а также причины и условия, способствовавшие их совершению, до 25 апреля.

СК «Княжа ВИГ» входит в состав НФГ Vienna Insurance Group Ukraine, основным акционером которой является Vienna Insurance Group AG Wiener Versicherung Gruppe (Австрия).

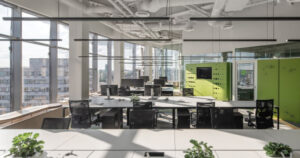

Общее предложение офисных площадей в Киеве увеличилось в 2024 году на 34 тыс. кв. м, или на 4% — до 2,26 млн. кв.м, сообщили агентству «Интерфакс-Украина» в пресс-службе CBRE Ukraine. Согласно последнему исследованию рынка офисной недвижимости Киева от CBRE Ukraine, в 2024 году были введены в эксплуатацию бизнес-центры Tw12ve (16 тыс. кв. м), Heritage (13.3 тыс. кв. м) и Stoic (4 5 тыс. кв. м).

Темпы ввода новых офисных площадей в прошлом году стали самыми низкими с 2017 года. Среди ключевых факторов, ограничивающих девелоперскую активность, в CBRE Ukraine выделили риски безопасности и неопределенность, рост стоимости строительства, ограниченный доступ к финансированию и дефицит квалифицированной рабочей силы.

При этом активность арендного рынка повысилась: объем годового валового поглощения составил около 129 тыс кв.м (+42% г/г).

«Примечательно, что объем поглощения в 2024 году соответствует уровню 2020 года и остается лишь на 4% ниже показателя 2021, отражая почти возвращение к довоенным рыночным условиям», — отметила старший директор департамента офисной недвижимости и работы с арендаторами CBRE Ukraine Анна Сильвестрова.

В структуре валового поглощения преобладали небольшие сделки площадью 200-500 кв. м, тогда как крупные транзакции более 4-5 тыс. кв. м были единичными, хотя несколько значительных сделок поддержали рынок. В структуре по сферам бизнеса доминировали компании ИТ и телекоммуникаций с долей 25% (-26% г/г), за ними — публичный сектор (государственные или неприбыльные организации) с долей 15% (-8% г/г).

Переезды продолжали лидировать по типу сделки с 38% (-20 п.п г/г), выросли до 25% (+15 п.п г/г) сделки по выходу на рынок.

«Если в довоенный период переезды в основном были обусловлены окончаниями срока действия договоров аренды или расширением/сокращением штата, то нынешние рыночные условия привели к структурным сдвигам, что позволило компаниям, которые ранее не были пользователями профессиональных офисных помещениях, переехать в объекты А и В класса. Эта тенденция привлекла новых арендаторов в районы, где ранее преобладали крупные корпоративные компании, подчеркивая этим растущую доступность качественных офисных помещений», — говорит Сильвестрова.

Средняя вакантность на рынке офисной недвижимости снизилась на 2,7 п.п. с начала года до 22% г/г. Это стало первым значительным годовым приростом заполненности, начиная с довоенного 2021 года (когда вакантность была на уровне 14,1%).

Основная часть вакантных помещений была сосредоточена в новых объектах, некоторые из которых почти полностью вакантны, а также в менее качественных зданиях, обычно расположенных за пределами ЦДР. Примечательно, что вакантность в классе В значительно снизилась до 22,1% (-5 п.п с нач. года), в основном благодаря переезду арендаторов из непрофессиональных объектов. В то же время, вакантность в офисных помещениях класса А на конец года оставалась стабильной на уровне 22,7%.

Эффективная прайм ставка осталась стабильной на уровне $19/кв.м/мес. Запрашиваемые арендные ставки в объектах класса A и B колебались в пределах $16-22/кв.м/мес и $8-15/кв.м/мес соответственно.

Разрыв между декларируемыми и эффективными ставками в лучших объектах продолжает снижаться, что свидетельствует о том, что арендодатели перешли на более реалистичный подход к ценообразованию. Рынок преимущественно вернулся к стандартным 3-5-летним договорам аренды с более гибкими условиями, включая опции досрочного выхода из договора. Однако в некоторых случаях все еще существует практика фиксации выгодных арендных условий до окончания военного положения или на взаимно согласованный сторонами срок.

«Мы ожидаем, что арендная активность должна сохранить положительную динамику в 2025 году, способствуя дальнейшему росту заполняемости офисов. Арендаторы и в дальнейшем будут ориентироваться на качественные офисные здания с оборудованными укрытиями для безопасной работы в востребованных локациях, тогда как объекты, не соответствующие этим требованиям, будут продолжать сталкиваться с проблемами заполненности», — говорит Сильвестрова.

По ее словам, при отсутствии значительных безопасностных или экономических потрясений рынок готов к постепенному, но устойчивому восстановлению, особенно с учетом широко ожидаемого завершения военных действий в 2025 году.

CBRE со штаб-квартирой в Далласе (США) является крупнейшей в мире консалтинговой и инвестиционной компанией в сфере коммерческой недвижимости, доход которой в 2024 году составил $35,8 млрд. Акции компании CBRE Group Inc. торгуются на Нью-Йоркской фондовой бирже.

Украинский офис CBRE открыт в январе 2008 года и является частью аффилированной сети компании. В 2023 украинский офис расширил свое присутствие в Молдове под брендом CBRE Moldova.

Еврокомиссия может пересмотреть режим автономных торговых мер для Украины, который был введен после начала полномасштабной агрессии РФ, дважды продлевался на год и теперь истекает 5 июня этого года, сообщил вице-президент Еврокомиссии Марош Шефчович.

«Автономные торговые меры (АТЗ), которые предусматривают традиционную либерализацию, будут действовать до 5 июня. Я хотел бы заверить вас, что после окончания действия АТС, мы полностью привержены обеспечению плавного перехода и быстрого внедрения взаимной либерализации торговли агропродовольственными товарами», — сказал он на совместном заседании правительства Украины и Европейской Комиссии в понедельник.

«Как вы знаете, для нас это будет очень деликатной задачей, учитывая чувствительность некоторых продуктов для рынков наших стран-членов и, конечно, беспокойство наших фермеров», — добавил Шефчович, которой в новом составе ЕК курирует направление торговли.

Как сообщалось, Совет ЕС 8 апреля одобрил решение о продлении приостановки действия ввозных пошлин и квот на украинский экспорт в Евросоюз до 5 июня 2025 года. В то же время ЕС усилил защиту чувствительной сельскохозяйственной продукции стран-членов, обязав Еврокомиссию вводить тарифные квоты на мясо птицы, яйца, сахар, овес, кукурузу, крупы и мед из Украины, в случае превышения среднеарифметического значения объемов, импортируемых во втором полугодии 2021, 2022 и 2023 годов.

Украинская сеть Gabar, которую развивает один из совладельцев ритейлера «Галя Балувана» Владимир Матвийчук, открыла в Кракове первое фастфуд-заведение MultiBar, сообщила пресс-служба сети в фейсбуке.

«У нас приятная новость. Открытие фастфуда нового поколения MultiBar от сети Gabar в Кракове, Польша! Друзья, мы с большим удовольствием объявляем, что мы открылись. Вы так долго ждали, и теперь ваши любимые блюда доступны уже в Кракове», — говорится в сообщении.

В Gabar добавили, что кафе работает по адресу Wielicka 259, Krakow, 30-663.

Ранее первый магазин замороженных блюд Multicook с фастфудом MultiBar начал работу в американском Лос-Анджелесе. Тогда Матвийчук отметил, что в дальнейшем все Multicook будут открываться в формате с MultiBar. До конца 2025 года планируется открытие 150 таких заведений за рубежом.

Как сообщалось, адаптированная к европейскому рынку франшиза украинской сети магазинов «Галя Балувана» под брендом Multi Cook развивается с 2022 года. На данный момент представлена более чем 250 магазинами в 25 странах. Параллельно с брендом Multi Cook за рубежом развивается другое направление — Multibar. Это сеть заведений, которая предлагает посетителям готовые блюда с собой и на месте.

Согласно исследованию Poster POS, сеть «Галя Балувана» в 2025 году заняла второе место в ТОП-10 ресторанных компаний по темпам открытия новых локаций. Она открыла в Украине 70 локаций. Кроме того, компания продолжает развивать другие проекты: заведения Gabar (9 новых локаций), польскую франшизу Wesola Pani (40 новых локаций) и MultiCook за рубежом (150 новых локаций).

Италия присоединится к процессам восстановления Украины, в частности восстановления энергетического сектора, заявляет вице-премьер — министр иностранных дел Италии Антонио Таяни.

«Не может быть переговоров без Украины и без Европы. Невозможно согласовать соглашение без Украины и без Европы… Мир должен быть вместе с мощными гарантиями безопасности для Украины», — сказал он в понедельник в Киеве, выступая на пленарном заседании «Поддерживай Украину».

По словам Таяни, мир должен быть стабильным и длительным для Украины, а Италия будет рада обсуждать будущее Украины. «Восстановление, отстройку, торговлю. Мы хотим, чтобы туристы посещали украинские города, а украинцы посещали наши университеты и наши города. Мы будем участвовать в процессе восстановления», — подчеркнул он.

По словам вице-премьера, Италия, в частности, присоединится к восстановлению энергетического сектора.

«Мы организуем международную конференцию по восстановлению. Она пройдет в Риме 10-11 июля этого года. Мы хотим организовать то, что станет огромным успехом для Украины», — сообщил Таяни.

Министры сельского хозяйства Венгрии, Болгарии, Румынии и Словакии призвали Европейскую Комиссию после завершения автономных торговых мер в торговле украинской агропродукцией вернуться к довоенным квотам, сообщил министр сельского хозяйства Венгрии Иштван Надь в фейсбук.

«Есть вещи, которые мы не допускаем! Защищаем интересы и средства к существованию фермеров от украинской сельскохозяйственной продукции. В совместном письме с моими коллегами министрами сельского хозяйства Болгарии, Румынии и Словакии призвали Брюссель принять меры», — написал он.

Венгерский министр напомнил, что регламент ЕС, регулирующий импорт из Украины, заканчивается в июне 2025 года, поэтому Европейская Комиссия должна найти долгосрочное решение рыночных трудностей, возникающих на европейском рынке из-за украинской сельхозпродукции.

«В совместном письме мы призвали комитет вернуться к довоенным квотам, ввести меры защиты сельхозпродукции, ввести автоматическую защиту и индивидуальные квоты для государств-участников на региональной основе. Кроме того, мы также просили Брюссель требовать от ЕС охраны здоровья и здоровья растений, охраны животных, охраны здоровья и окружающей среды для украинской сельхозпродукции», — рассказал Надь.

Он уточнил, что Венгрии интересно, учтет ли Брюссель интересы восточноевропейских фермеров на этот раз или предаст их снова, как это было в в сентябре 2023 года, когда запрет на импорт украинской агропродукции в ЕС не был продлен.

Надь заверил, что Венгрия сохранит ограничения на импорт украинской сельхозпродукции в своей национальной юрисдикции до тех пор, пока не будет необходимости защищать венгров.

«Солидарны с Украиной, но защитим жизнедеятельность и конкурентоспособность фермеров», — резюмировал министр сельского хозяйства Венгрии.