Die Ukraine hat unter Präsident Donald Trump nicht mehr oberste Priorität für die USA. Da er sich offenbar immer mehr Wladimir Putins Russland annähert, scheint es wahrscheinlicher, dass die Trump-Regierung Taiwan und Israel verteidigt als die Ukraine.

Drohende Handelskriege mit China und Europa, Zollstreitigkeiten mit den Nachbarn Kanada und Mexiko, der Krieg im Gazastreifen, einbrechende Aktienmärkte und Proteste gegen Massenentlassungen: US-Präsident Donald Trump kämpft derzeit an vielen (zum Teil hausgemachten) Fronten gleichzeitig.

Inmitten dieser Krisen stellt sich eine weitere Frage: Werden die USA die Ukraine fallen lassen? Es scheint nur eine Frage der Zeit zu sein, bis sie mit einem „Ja“ beantwortet wird.

Nach einer Reihe erfolgloser Versuche, einen vorübergehenden Waffenstillstand zwischen Kiew und Moskau zu erzwingen, gibt es viele Faktoren, die auf dieses bedrohliche Szenario hindeuten.

Trump: Ukraine „könnte nicht überleben“

Trump hat sich kürzlich selbst zu diesem Thema geäußert. In einem Interview mit dem US-Sender Fox News nach einem Streit mit seinem ukrainischen Amtskollegen Wolodymyr Selenskyj im Weißen Haus am 27. Februar wurde der US-Präsident von der Moderatorin Maria Bartiromo gefragt, ob er sich mit dem Gedanken „wohlfühle“, dass die Ukraine den Krieg mit Russland „möglicherweise nicht überleben“ werde.

„Nun, sie wird vielleicht sowieso nicht überleben“, sagte Trump gegenüber Fox News. “Dazu gehören immer zwei. Sehen Sie, dieser Krieg war nicht zu erwarten, und er ist passiert. Jetzt stecken wir also in diesem Schlamassel fest.“

Marco Rubio, der neue US-Außenminister, machte bei seiner Anhörung vor dem Ausschuss für auswärtige Beziehungen des Senats am 15. Januar ebenfalls deutlich, dass die Ukraine nicht zu den obersten Prioritäten der Trump-Regierung gehört.

Rubio sagte, dass die USA weiterhin zu ihren engsten Verbündeten stehen würden, wobei er Taiwan und Israel ausdrücklich erwähnte. In Bezug auf die Ukraine sagte er, es sei an der Zeit, „realistisch“ zu sein, und schlug vor, dass beide Seiten „Zugeständnisse“ machen müssten.

„Aber letztendlich wird unter Präsident Trump die oberste Priorität des Außenministeriums der Vereinigten Staaten die Vereinigten Staaten sein“, sagte er. „Amerikanische Steuergelder sollten nur für die Förderung der Interessen der USA ausgegeben werden, und jeder Cent sollte genau geprüft werden, um seine Aufrichtigkeit und Wirksamkeit sicherzustellen.“

In einem kürzlich erschienenen Gastbeitrag für The Guardian wies Stephan Wertheim, Experte für US-Außenpolitik bei der Carnegie Endowment for International Peace, darauf hin, dass „keiner von Trumps Vorgängern jemals die Verpflichtung eingegangen ist, für die Ukraine zu kämpfen. Joe Biden schloss die Entsendung von US-Truppen ausdrücklich aus, als er die groß angelegte Invasion Russlands kommen sah.“

Er fügte hinzu, dass kein Verbündeter der NATO zur direkten Verteidigung der Ukraine gekommen sei. „Der Grund liegt auf der Hand: Es würde einen Krieg mit Russland bedeuten, eine Aussicht, die die NATO-Verbündeten unabhängig von den Ereignissen in der Ukraine immer noch abschrecken können.“

„Wenn die Ukraine und Europa weiterhin auf starke Sicherheitsgarantien der USA drängen“, fuhr er fort, “haben sie eine geringe Chance auf Erfolg und eine größere Chance, einen dauerhaften Bruch mit Trump zu verursachen. Der Präsident könnte zu dem Schluss kommen, dass seine Verbündeten nicht zuhören wollen und, schlimmer noch, weiterhin versuchen, ihn in eine Falle zu locken.“

Ist die Ukraine ein Spielball in den Beziehungen zwischen Russland und den USA?

Stefan Meister, Leiter des Zentrums für Ordnung und Steuerung in Osteuropa, Russland und Zentralasien bei der Deutschen Gesellschaft für Auswärtige Politik, steht Trumps Weigerung, der Ukraine Sicherheitsgarantien zu geben, sehr kritisch gegenüber.

Der US-Präsident habe „seine eigene Verhandlungsposition und die der Ukraine bereits massiv verschlechtert“, sagte er dem deutschen Sender SWR. „Warum sollte Moskau Kompromisse eingehen, wenn der US-Präsident bereits die Hälfte dessen anbietet, was Russland fordert?“

Er sagte, er sei besorgt, dass die Ukraine bei der Neuausrichtung der Beziehungen zwischen Russland und den USA einfach auf der Strecke bleiben könnte. „Mein Eindruck ist, dass Trump sich letztlich nicht wirklich für die Ukraine interessiert“, sagte er und erklärte, dass die Ukraine nur „ein Pfand“ sein könnte, das Russland im Gegenzug für „andere Dinge“ gegeben wird.

Diese „anderen Dinge“ könnten mit den von Rubio erwähnten Themen zusammenhängen. Israel und der Frieden im Nahen Osten, die Beziehungen zu China, der Umgang mit dem Iran und eine Annäherung zwischen Washington und Moskau.

Der US-amerikanische Kolumnist Robert Kagan macht sich keine Illusionen. „Präsident Trump hat deutlich gemacht, dass die USA nicht mehr bereit sind, Europa zu verteidigen“, sagte der ehemalige Republikaner, der mehrere US-Präsidenten beraten hat, in einem Interview mit der deutschen Wochenzeitung Die Zeit.

Kagan sagte, dass die Idee, sich für die Demokratie in anderen Regionen der Welt einzusetzen, Trump fremd sei. „Er scheint keine Skrupel zu haben, über die Köpfe der Europäer hinweg einen ‚Deal‘ mit Putins kriminellem Regime abzuschließen.“

https://www.dw.com/en/how-much-will-trump-white-house-back-ukraine/a-71933259

Radio Free Europe/Radio Liberty (RFE/RL) wurde heute von der United States Agency for Global Media (USAGM) benachrichtigt, dass die bundesstaatliche Zuschussvereinbarung, die die weltweiten Aktivitäten des Senders finanziert, gekündigt wurde.

„RFE/RL wurde heute darüber informiert, dass der Bundeszuschussvertrag, der unsere weltweiten Aktivitäten finanziert, gekündigt wurde. Die Streichung der RFE/RL-Zuschussvereinbarung wäre ein Geschenk an die Feinde Amerikas“, erklärte die Pressestelle des Senders in einem Beitrag auf Social Media X.

„Die Streichung der Zuschussvereinbarung von Radio Free Europe/Radio Liberty wäre ein großes Geschenk an Amerikas Feinde. Die iranischen Ayatollahs, die kommunistischen Führer Chinas und die Autokraten in Moskau und Minsk würden die Schließung von Radio Free Europe/Radio Liberty in 75 Jahren feiern. Das Besiegen unserer Gegner würde sie stärker und Amerika schwächer machen. In seiner gesamten Geschichte hat Radio Liberty eine starke parteiübergreifende Unterstützung erfahren. Ohne uns werden die fast 50 Millionen Menschen in den geschlossenen Gemeinden, die sich wöchentlich auf uns verlassen, um genaue Nachrichten und Informationen zu erhalten, keinen Zugang zur Wahrheit über Amerika und die Welt haben“, sagte Stephen Capus, Präsident und CEO von RFE/RL.

Zuvor war berichtet worden, dass die Finanzierung von Voice of America eingestellt worden war. Das Weiße Haus gab eine Reihe von Kommentaren zu den Aktivitäten des Senders ab, darunter die Erklärung der Regierung von Präsident Donald Trump, dass die Steuerzahler nicht länger für radikale Propaganda aufkommen müssten.

Im Februar forderte der US-Milliardär Ilon Musk, der in der Regierung von US-Präsident Donald Trump das Department of Government Effectiveness (DOGE) übernommen hat, ein Ende der Finanzierung von Radio Liberty und Voice of America.

Voice of America (Stimme Amerikas) ist eine internationale Medien- und Sprachorganisation, die online, im Radio und im Fernsehen in mehr als 40 Sprachen sendet.

Radio Free Europe/Radio Liberty (Radio Free Europe/Radio Liberty, bis 1959 Radio Liberation genannt) ist eine Online-Publikation und ein Radiosender, der sich als privates, gemeinnütziges Nachrichten- und Informationsmedium positioniert. Er wird vom Kongress der Vereinigten Staaten finanziert. Das Radio wurde wiederholt als Verbreiter von US-Propaganda und US-Interessen angesehen.

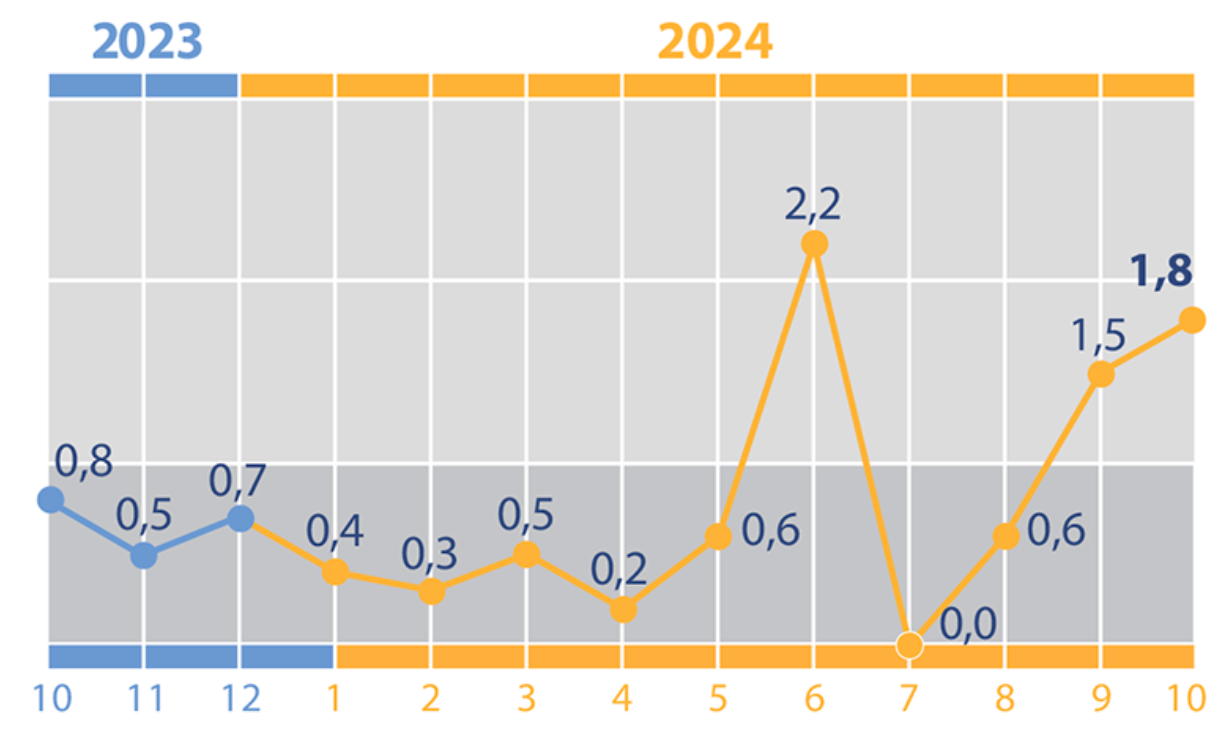

Veränderung der verbraucherpreise im 2023-2024, %

Quelle: Open4Business.com.ua

Am Sonntag, 16. März, in der Nacht in der Ukraine (außer südlichen und südöstlichen Regionen) regen, im Norden und Westen des Landes mit nassen Schnee; am Nachmittag in den südwestlichen, zentralen und östlichen Regionen regen (in den Karpaten nassen Schnee), im Rest des Territoriums ohne nennenswerte Niederschläge, berichtet Ukrhydrometcentre.

In der Nacht in den westlichen und nördlichen Regionen in Orten Kleben von nassen Schnee, Eis, vereiste Straßen. Der Wind ist nordöstlich, nördlich, 5-10 m/s.

Die Temperatur in der Nacht in den westlichen, nördlichen, Vinnitsa und Cherkassy Regionen von 3° warm bis 2° Frost (in Volyn und Rivne Regionen bis zu 5° Frost), während des Tages 3-8° warm; im Rest des Territoriums in der Nacht 4-9° warm, im äußersten Süden bis zu 12°, während des Tages 8-13° warm, im Süden und Südosten des Landes 15-20°.

In Kiew in der Nacht zum Sonntag Nassschnee, am Nachmittag ohne nennenswerte Niederschläge. Der Wind ist nordöstlich, nördlich, 5-10 m/s. Die Temperatur in der Nacht 0-2° Frost, tagsüber 5-7° warm.

Nach Angaben des Zentralen Geophysikalischen Observatoriums, benannt nach Boris Sreznevsky. Borys Sreznevsky in Kiew am 16. März, die höchste Tagestemperatur war 13,7 im Jahr 1937, die niedrigste Temperatur in der Nacht war -18,0 im Jahr 1942.

Am Montag, 17. März, in der Ukraine leichter Nassschnee und Regen (mäßiger Regen im Osten des Landes); in der Nacht in den meisten westlichen, nördlichen und zentralen Regionen ohne nennenswerte Niederschläge.

Der Wind weht hauptsächlich aus Nordwesten, 7-12 m/s, mit Böen von 15-20 m/s am Nachmittag in den westlichen Regionen.

Die Temperatur in den westlichen, nördlichen, Vinnitsa, Cherkassy und Poltava Regionen in der Nacht 1-6° Frost, am Nachmittag 0-5° warm; im Rest des Gebiets in der Nacht 2-7° warm, am Nachmittag 6-11° warm.

In Kiew in der Nacht zum Montag ohne nennenswerte Niederschläge, am Nachmittag etwas Nassschnee. Der Wind ist vorwiegend nordwestlich, 7-12 m/s. Die Temperatur in der Nacht 1-3° Frost, tagsüber 2-4° Wärme.

Österreich wird der Ukraine 5 Mio. EUR für die Räumung landwirtschaftlicher Flächen und 2 Mio. EUR zur Unterstützung des Programms „Getreide aus der Ukraine“ zur Verfügung stellen, berichtete Die Presse am Freitag bei einem Besuch der österreichischen Außenministerin Beate Meinl-Reisinger in Kiew.

„Für Meinl-Reisinger ist die Reise nach Kiew die ‚erste richtige Auslandsreise‘ in ihrer neuen Position, da Brüssel, das sie letzte Woche besucht hat, für sie nicht wirklich ein Besuch in einem anderen Land ist“, schrieb die Publikation.

Das europäische Medienorgan fügte hinzu, dass im Gepäck der österreichischen Außenministerin ein Scheck über 5 Millionen Euro für die Entminung landwirtschaftlicher Flächen und 2 Millionen Euro für die Lieferung ukrainischen Getreides an bedürftige Länder im Nahen Osten enthalten sind.

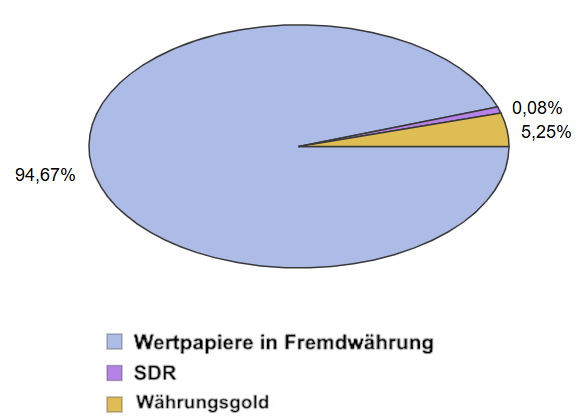

Struktur der internationalen reserven (mio. USD) zum 30.09.2024

Quelle: Open4Business.com.ua