El proyecto Relocation.com.ua ha preparado un nuevo panorama del mercado inmobiliario eslovaco (en el primer semestre de 2025) en tres bloques: precios/ventas, alquileres y construcción:

Los precios y las ventas siguieron creciendo. En el segundo trimestre de 2025, el precio medio de la vivienda residencial en Eslovaquia ascendió a 2.777 euros/m², lo que supone un aumento del +12,8% interanual (y del +2,9% intertrimestral). Se trata de un nuevo máximo histórico, según la NBS. En el primer trimestre, la cifra fue de 2.700 euros/m² (+11,4% interanual). El crecimiento está sincronizado entre apartamentos y casas, con un crecimiento más rápido en las grandes ciudades y centros regionales.

En la capital, el «calentamiento» se ha afianzado: según el mercado de los medios de comunicación, en el 2T el precio medio de los apartamentos se acercó a los 3.100 €/m², superando el máximo de 2022 (el parque antiguo crece más deprisa que el de nueva construcción).

Tras un primer trimestre flojo (efecto de la subida del IVA del 20% al 23% a partir de 2025), el segundo trimestre de 2005 mostró un fuerte repunte en Bratislava, con unas 797 unidades de nueva construcción vendidas, lo que supone un aumento intertrimestral del 60% y el segundo mejor resultado en cuatro años. Las ventas de obra nueva en la capital se duplicaron en 2024 (1.664 frente a 773 en 2023), parte de la demanda «desplazada» por el IVA.

El coste de las hipotecas locales sigue normalizándose: el tipo de interés medio de los préstamos para vivienda con un plazo fijo de 5-10 años en junio era de ~3,0%, lo que apoya la demanda efectiva.

En 2025, el mercado del alquiler está más fresco que el de los precios. La oferta de pisos en alquiler ha aumentado, y los tipos medios se han ajustado a la baja en varias regiones. Al mismo tiempo, Bratislava sigue siendo la más cara: el alquiler medio es de ~890 euros/mes; la más asequible de las grandes regiones es Trencin (~544 euros/mes). Existe una variación significativa entre los distritos de la capital.

La rentabilidad bruta de los alquileres en el país se sitúa en torno al 4,9% (2T’25); hace un año era del ~5,3%: la rentabilidad se ve ligeramente «devorada» por el crecimiento superior al previsto de los precios de compra.

La puesta en servicio de viviendas se está ralentizando: en el 1T’25 se terminaron 3.119 apartamentos/edificios, el nivel más bajo en 9 años, -24% interanual (datos del Servicio Estadístico). Esto es el resultado de un débil flujo de inicios en 2023-2024 en medio de dinero caro e incertidumbre regulatoria.

También hay que tener en cuenta que el 1 de abril de 2025 entró en vigor la nueva Ley de Construcción, que combina la zonificación y la concesión de permisos en un único procedimiento diseñado para agilizar la expedición de permisos y reducir la burocracia. El efecto sobre las estadísticas de permisos y encargos se verá gradualmente en la segunda mitad de 2025-2026.

A mediados de 2025, Eslovaquia es un «mercado de vendedores» en términos de precios y un «mercado de inquilinos» en términos de alquileres: los precios están actualizando sus máximos en medio de hipotecas más baratas y una oferta limitada, mientras que los alquileres se están estabilizando debido al aumento de la oferta.

Si se mantienen las tendencias actuales, es probable que el crecimiento anual de los precios se ralentice a finales de año, pero los niveles seguirán siendo altos y las viviendas iniciadas se situarán por debajo de los niveles anteriores a la crisis.

Este artículo presenta los principales indicadores macroeconómicos de Ucrania y de la economía mundial a finales de abril de 2025. El análisis se basa en los datos más recientes del Servicio Estatal de Estadística de Ucrania (SSSU), el Banco Nacional de Ucrania (NBU),

Fondo Monetario Internacional (FMI), Banco Mundial, así como de los principales organismos nacionales de estadística (Eurostat, BEA, NBS, ONS, TurkStat, IBGE). Maksim Urakin, Director de Marketing y Desarrollo de Interfax Ucrania, doctor en Economía y fundador del Centro de Información y Análisis del Club de Expertos, ofreció una visión general de las tendencias macroeconómicas actuales.

Indicadores macroeconómicos de Ucrania

Los tres primeros meses de 2025 se caracterizaron por un desarrollo económico débil, aunque positivo, en Ucrania. Según el NBU, el PIB real creció en torno a un +0,5% interanual, y los cálculos operativos del Servicio Estatal de Estadística revisaron posteriormente la dinámica hasta un +0,9% interanual y un +0,7% intertrimestral. En el contexto de una guerra a gran escala, una amenaza constante para las infraestructuras y la logística, una escasez de capital a largo plazo y unos programas de inversión limitados, esto significa, ante todo, que el sistema económico sigue siendo funcional.

«Un crecimiento de medio punto porcentual, o incluso de un punto porcentual, no tiene que ver con la sobremarcha, sino con la resistencia. Vemos una reactivación de la demanda interna en el comercio, la logística y ciertos nichos de alta tecnología. Pero se trata esencialmente de una recuperación in situ: sin un impulso masivo a la inversión, sin ampliar las exportaciones de valor añadido, sin recursos asequibles a largo plazo, los bancos y las empresas no podrán escalar. Tenemos que pasar de la supervivencia al desarrollo, a través de la inversión, los proyectos industriales y el ecosistema exportador», subraya Maksim Urakin.

La presión inflacionista disminuye lentamente. La inflación anual de abril se estimó en torno al 13,1% interanual, tras el 14,6% de marzo; el Banco Nacional de Ucrania mantuvo su tipo de interés oficial en el 15,5%, combinando el objetivo de las expectativas de inflación con la estabilización del mercado de divisas.

«La política monetaria del modelo 2025 se basa en el equilibrio. Si la endurecemos, sofocaremos la actividad empresarial y los préstamos, y si la relajamos, tendremos una nueva oleada de inflación y presión sobre el tipo de cambio. La tarea del BNU no consiste sólo en «mantener» el tipo, sino en sincronizarlo con la política fiscal, los programas del FMI y el ritmo de los ingresos exteriores, de modo que cada hryvnia de reservas se utilice para restablecer, no para tapar agujeros operativos», afirmó el experto.

El comercio exterior sigue siendo un eslabón débil. En enero-abril de 2025, las exportaciones de bienes se estimaron en unos 13.310 millones de dólares, las importaciones en unos 24.820 millones y un saldo negativo de unos 11.510 millones. Estructuralmente, las importaciones están determinadas por la energía, el equipamiento, el transporte y los productos químicos; las exportaciones siguen dependiendo de las materias primas y los productos semiacabados.

«No se trata de un déficit coyuntural, sino estructural. Mientras sigamos importando bienes y componentes tecnológicos intensivos en energía y exportando materias primas, el riesgo para la balanza de pagos no desaparecerá. La salida es crear cadenas de producción dentro del país, localizar los componentes, desarrollar infraestructuras logísticas y portuarias por adelantado, asegurar los riesgos de guerra y asegurar los créditos a la exportación. Necesitamos una política de transformación industrial exportadora, no sólo una «devolución del IVA»», subraya Maksim Urakin.

Las reservas internacionales siguen siendo un colchón positivo, alcanzando un máximo histórico de unos 46.700 millones de dólares a 1 de mayo de 2025. El crecimiento se vio impulsado por las entradas de fondos de los socios y la disminución de las intervenciones netas del BNU.

«Las reservas de más de 40.000 millones de USD son un airbag, pero no son la riqueza del país. Las reservas son un crédito de confianza que debe convertirse en modernización industrial. Si disolvemos este recurso en consumo e importaciones, se agotará, pero persistirán los problemas estructurales. Si lo canalizamos hacia la financiación de las exportaciones, los seguros de inversión, las infraestructuras y la tecnología, obtendremos un multiplicador y un crecimiento de la productividad», subraya el economista.

La carga de la deuda también sigue siendo elevada: la deuda pública total y garantizada a 30 de abril de 2025 se estimaba en unos 7,48 billones de UAH (equivalentes a casi 180.000 millones de USD). Esto favorece la sostenibilidad presupuestaria en el aquí y ahora, pero hace que sea fundamental coordinarse con los programas internacionales, reestructurar los pasivos y poner en marcha proyectos que generen ingresos en divisas.

«La deuda no es un enemigo cuando sirve para el desarrollo. Nuestra prueba de madurez es convertir el recurso de la deuda en inversión productiva, no en consumo. Necesitamos conductos transparentes para los proyectos: desde estudios de viabilidad hasta dinero a largo plazo con garantías estatales, desde seguros de exportación hasta parques industriales y agrupaciones. Sólo así romperemos la inercia de la dependencia de las importaciones», concluye el fundador del Experts Club.

Economía mundial

Al comienzo del segundo trimestre de 2025, el mundo se mueve en un modo de crecimiento moderado con una incertidumbre creciente. En su WEO de abril, el FMI estimó el crecimiento del PIB mundial en torno al 2,8% en 2025, con una inflación que cede lentamente pero una geografía de la demanda desigual. En EE.UU., el PIB real anualizado del primer trimestre se redujo en torno a un 0,3% intertrimestral debido al «exceso de importaciones» y a la debilidad del gasto público, mientras que la inflación subyacente del IPC se mantuvo en torno al 2,2% interanual en abril, lo que permitió a la Reserva Federal mantener una postura moderada.

China mantuvo alrededor del +5,3% interanual en el primer trimestre, pero la debilidad del sector inmobiliario y la cautela de los consumidores limitan el horizonte de aceleración.

La Eurozona, según las estimaciones preliminares de finales de abril, añadió alrededor de un +0,4% intertrimestral (+1,2% interanual), y la UE alrededor de un +0,3% intertrimestral, registrando los primeros signos de recuperación tras un largo estancamiento. El Reino Unido fue una excepción positiva entre los países del G7, con un crecimiento intertrimestral del 0,7% en el primer trimestre. Turquía registró un fuerte crecimiento de alrededor del 7,4% interanual, en un contexto de inflación ultraelevada de alrededor del 70% interanual en abril, lo que obligó al banco central a mantener una política restrictiva. India mantiene su liderazgo entre las principales economías, con un crecimiento interanual del 7,4% a principios de año y una inflación moderada del IPC del 3,3% en abril.

Brasil mostró alrededor de un +0,8% intertrimestral (+2,6% interanual) en el primer trimestre, pero la inflación del IPCA ha subido a alrededor del 5,5% interanual, lo que limita el margen para una rápida relajación de la política.

«El panorama mundial es un mosaico de diferentes velocidades y diferentes riesgos. Técnicamente, EE.UU. ha tenido un trimestre débil, pero la demanda interna sigue aguantando; Europa muestra una recuperación suave sin grandes avances; China está en vías de crecer, pero necesita un nuevo modelo de demanda interna; India es líder en dinamismo e innovación; Turquía ha pagado el impulso con inflación; América Latina está haciendo equilibrios entre regulación y estímulo. Para Ucrania, lo importante no es sólo el número de socios, sino sus políticas: dónde compran más acero y alimentos, dónde construyen logística y energía, dónde abren ventanas a los proveedores de productos de ingeniería. Nuestra tarea es predecir la demanda futura, no la pasada, y ocupar un nicho antes de que lo haga otro. Esto significa seguros contra el riesgo de exportación, corredores aduaneros rápidos, mucho dinero para la modernización, especialización de los clusters y -lo más importante- disciplina de ejecución. Sin esto, seguiremos siendo un país de importaciones y grandes reservas que se funden; con esto, podemos convertirnos en un país de exportaciones y grandes proyectos que funcionan», resume Maksim Urakin.

Principales conclusiones

En resumen, la economía ucraniana se encuentra en una fase de equilibrio mantenido a principios del segundo trimestre: un crecimiento modesto, la ralentización de la inflación y unas reservas récord se ven contrarrestados por una profunda brecha comercial y una elevada carga de la deuda. La solución pasa por acelerar los cambios estructurales: inversiones en industria y logística, exportaciones de alto valor añadido, coordinación con los programas internacionales y conversión de la deuda en motor de la productividad. Como subraya Maksim Urakin, «la ventana de oportunidad para la transformación ya está abierta; la única cuestión es si podemos atravesarla con la suficiente rapidez».

Fuente: https://interfax.com.ua/news/projects/1101077.html

El oro cotiza este lunes a su máximo en cuatro meses, en un contexto de aumento de la demanda de activos «refugio» y de incertidumbre en torno a la política monetaria de Estados Unidos.

El precio del oro en el mercado al contado subió un 0,9 %, hasta los 3475,94 dólares por onza, su máximo desde el 22 de abril. Los futuros de diciembre sobre el metal precioso en Comex subieron un 0,8 %, hasta los 3542,6 dólares por onza, según datos de negociación.

Los analistas atribuyen el aumento del precio del oro a la preocupación de los inversores por la independencia de la Reserva Federal (Fed), la incertidumbre sobre los aranceles estadounidenses y la publicación del informe de empleo de agosto en EE. UU.

El precio de la plata subió el lunes a su nivel más alto en 14 años debido al creciente interés por los activos refugio. En el mercado al contado, el precio de la plata aumentó un 2,4% hasta 40,61 dólares la onza, el nivel más alto desde septiembre de 2011.

Los expertos señalan que la demanda de plata y otros metales preciosos se ve respaldada por la incertidumbre en torno a la política comercial de EEUU y las expectativas de un informe sobre el mercado laboral que podría afectar a las futuras decisiones de la Fed sobre tipos de interés.

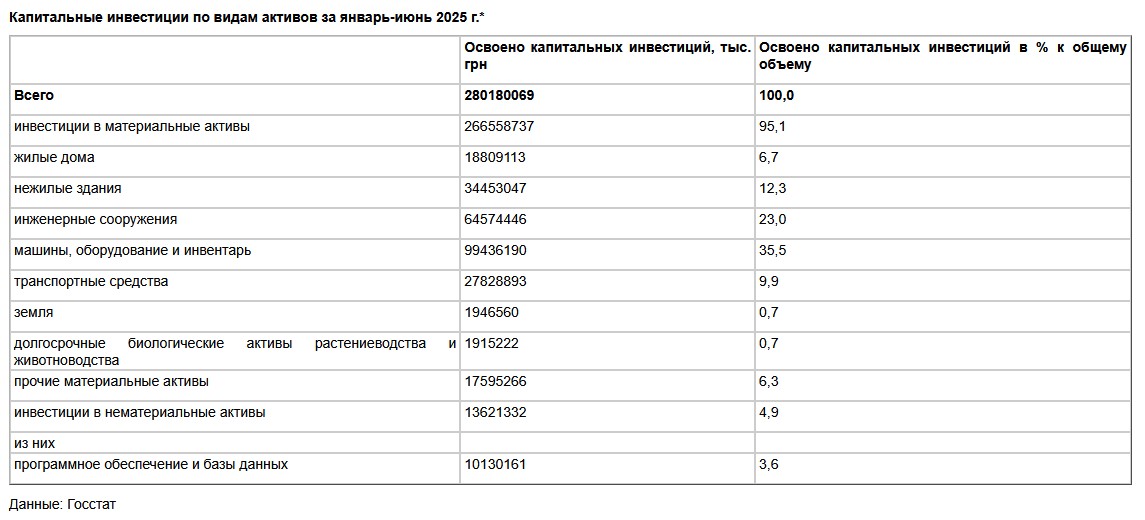

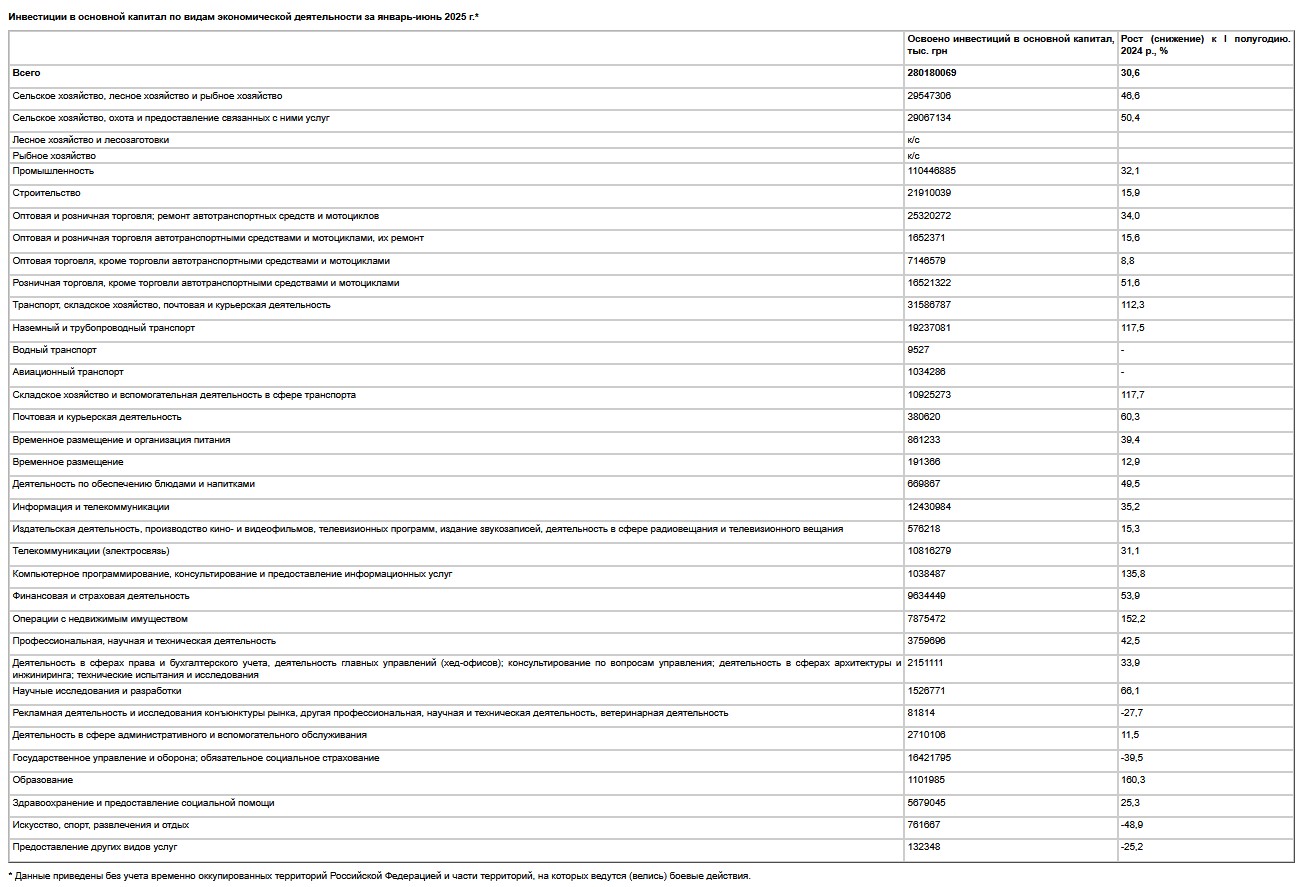

El crecimiento de la inversión de capital en Ucrania en enero-junio de 2025 se ralentizó hasta el 30,6% desde el 32,5% en comparación con el mismo periodo de 2024, informó el Servicio Estatal de Estadística.

Según el Servicio Estatal de Estadística, en el primer semestre de este año se desembolsaron 280.180 millones de UAH en inversiones de capital.

La principal fuente de financiación de las inversiones de capital en los seis primeros meses de 2025 siguen siendo los fondos propios de las empresas y organizaciones, que representaron el 73,7% del total.

La agencia especifica que la parte del presupuesto estatal fue del 5,4%, la parte de los fondos de los hogares para la construcción de viviendas – 5,9%, los presupuestos locales – 3,8%, la financiación bancaria y otras deudas – 4,8%, y los fondos de los inversores extranjeros – sólo el 0,2%.

Una parte significativa de las inversiones de capital se realizó en maquinaria y equipos – 35,5%, estructuras de ingeniería – 23%, edificios no residenciales – 12,3%, vehículos – 9,9%, y edificios residenciales – 6,7% de todas las inversiones.

Según el Servicio Estatal de Estadística, en el primer semestre de 2025, el mayor aumento de la inversión se produjo en la agricultura: un 46,6%, hasta 29.550 millones de UAH, en la industria: un 32,1%, hasta 110.450 millones de UAH, y en el transporte, el almacenamiento y los servicios postales y de mensajería: un 12,3%, hasta 31.590 millones de UAH.

En el comercio mayorista y minorista, la inversión de capital aumentó un 34%, hasta 25.320 millones de UAH; en la construcción, un 15,9%, hasta 21.910 millones de UAH; en información y telecomunicaciones, un 35,2%, hasta 12.430 millones de UAH; y en transacciones inmobiliarias, 2,5 veces, hasta 7.880 millones de UAH.

La agencia señala que en el ámbito de las actividades profesionales, científicas y técnicas, el crecimiento fue del 42,5%, hasta los 3.760 millones de UAH; en las actividades financieras y de seguros, del 53,9%, hasta los 9.630 millones de UAH; en educación, 2,6 veces, hasta los 1.100 millones de UAH; en sanidad, del 25,3%, hasta los 5.680 millones de UAH; en derecho y contabilidad, del 33,9%, hasta los 2.150 millones de UAH.

Al mismo tiempo, la inversión de capital en la administración pública y la defensa disminuyó un 39,5%, hasta los 16.420 millones de UAH, y en el sector de las artes, los deportes, el entretenimiento y el ocio, un 48,9%, hasta los 760 millones de UAH.

Según la agencia estadística, las inversiones de capital en Ucrania en 2024 aumentaron un 35,1% en comparación con 2023 y ascendieron a 534.400 millones de UAH.

India se convierte en el principal proveedor de diésel de Ucrania en julio, mientras Trump impone aranceles punitivos a Delhi por las importaciones de petróleo ruso

India ha superado a otros proveedores para convertirse en la mayor fuente de diésel de Ucrania en julio de 2025, con un 15,5 % de las importaciones. Según NaftoRynok, una empresa ucraniana de análisis del mercado petrolero, los envíos diarios alcanzaron una media de 2700 toneladas, una de las cifras mensuales de exportación más altas de la India este año. Este fuerte aumento supone un cambio drástico con respecto a julio de 2024, cuando la India solo suministraba el 1,9 % de las necesidades de diésel de Ucrania.

Esta evolución se produce en un momento políticamente delicado. Washington ha impuesto recientemente aranceles del 50 % a los productos indios, alegando la continua compra de petróleo ruso por parte de Nueva Delhi. La ironía es sorprendente. Mientras EE. UU. castiga a la India por sus vínculos energéticos con Moscú, el combustible indio está contribuyendo al mismo tiempo a sostener la economía de guerra de Kiev.

El diésel de origen indio llega a Ucrania a través de múltiples canales. Una parte significativa llega en camiones cisterna a lo largo del Danubio desde Rumanía. Además, la carga se transporta a través de la terminal OPET en el puerto turco de Marmara Ereğlisi, una ruta que sigue funcionando a pesar de las sanciones parciales. Estas rutas han permitido a la India consolidarse como un proveedor fiable incluso en condiciones geopolíticas complejas.

De enero a julio de 2025, la India suministró el 10,2 % de las importaciones de diésel de Ucrania, lo que supone un aumento de cinco veces con respecto al 1,9 % del mismo periodo del año anterior. Aunque la cuota de la India es ahora superior a la de varios socios europeos, sus volúmenes de exportación físicos siguen estando por detrás de los de Grecia y Turquía. No obstante, las cifras de julio sitúan a la India por delante de todos sus competidores en términos proporcionales.

A pesar de que la India encabezó las listas en julio, otros proveedores siguen siendo importantes. El diésel procedente de Grecia y Turquía siguió siendo considerable, aunque las entregas de Eslovaquia superaron a ambas. Los suministros de Polonia y del Grupo Orlen de Lituania representaron en conjunto alrededor del 20 % del total de las importaciones. Mientras tanto, las exportaciones suecas desde las instalaciones de Preem, que pasan por Polonia y Dinamarca, alcanzaron niveles récord desde el inicio de la invasión a gran escala de Rusia, contribuyendo con el 4 % de las importaciones de julio.