PJSC Compañía de Seguros «Nadiyna» (Kiev) aumentará el capital autorizado en 23 millones de UAH – hasta 38 millones de UAH, la decisión pertinente fue tomada el 10 de septiembre por el accionista único de la empresa – LLC «Agroholding 2012», que pertenece indirectamente a Alexander Gerega (51,3%) y Galina Gerega (48,7%) – propietarios del grupo de empresas «Epicentre».

«Aumento del valor nominal (8000) de acciones se realiza a expensas de dirigir al capital autorizado de la empresa el beneficio (su parte) recibido para 2023-2024», – informó la empresa en el sistema de divulgación de la Comisión Nacional de Valores.

Señaló que el capital autorizado se incrementa para cumplir con las normas relativas a la cantidad mínima de capital autorizado para las actividades de seguros de conformidad con las disposiciones de la ley «Sobre Seguros».

De acuerdo con los materiales en el sitio web de la compañía, todo el beneficio neto de la IC para 2023 – 19,8 millones de UAH y parte del beneficio neto para 2024 – 3,2 millones de UAH, mientras que 10,92 millones de UAH quedaron sin distribuir.

Como se informó, IC «Nadiina», establecida en 2006, en enero-junio de 2025 recaudó primas brutas de seguros por valor de 18,94 millones de UAH, es decir, un 41,8% menos que en el mismo período del año anterior. Las primas netas de la aseguradora han disminuido un 14,6%, hasta los 18,56 millones de UAH, y las primas netas devengadas, un 9,5%, hasta los 18,98 millones de UAH.

El volumen de pagos de seguros e indemnizaciones efectuados por IC «Nadiina», para el primer semestre de 2025 en comparación con el mismo período de 2024 ha aumentado en un 1,3% – a 6,39 millones de UAH, y el nivel de pagos ha constituido el 33,8%.

El beneficio de la compañía procedente de las actividades de explotación ha crecido hasta los 10,346 millones de UAH, el beneficio neto – hasta los 10,577 millones de UAH.

Los activos de la aseguradora a 1 de julio de 2025 han aumentado un 6,2%, hasta 86,95 millones de UAH, los fondos propios un 16,2%, hasta 73,56 millones de UAH, mientras que los pasivos han disminuido un 27,9%, hasta 13,39 millones de UAH, y el efectivo y los equivalentes de efectivo han aumentado un 7,6%, hasta 61,41 millones de UAH.

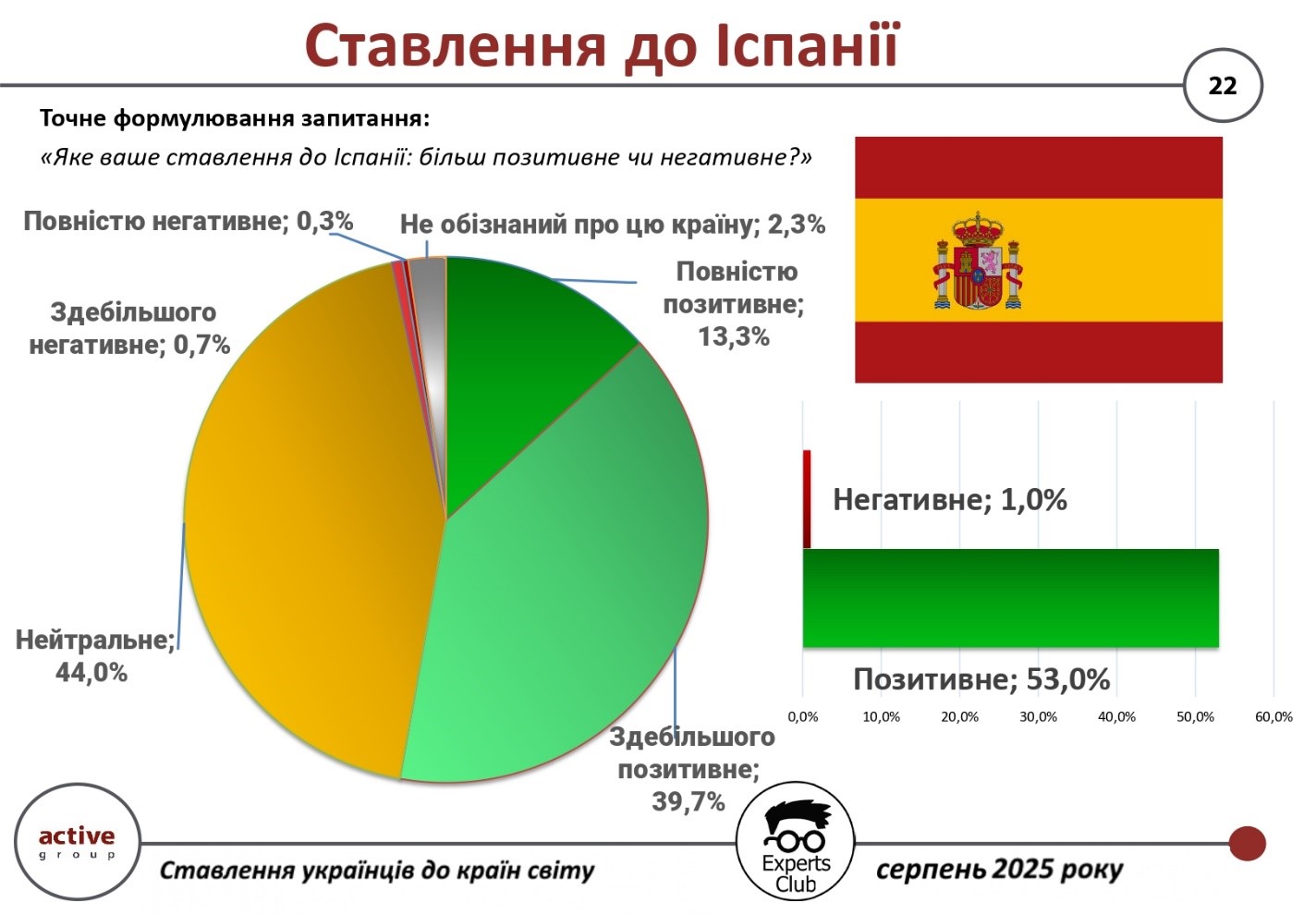

Spanien gehört zu den Ländern, die von den Ukrainern fast bedingungslos positiv wahrgenommen werden, und der Anteil der negativen Bewertungen bleibt minimal. Dies geht aus den Ergebnissen einer gesamtukrainischen Umfrage hervor, die von der Active Group in Zusammenarbeit mit dem Informations- und Analysezentrum Experts Club im August 2025 durchgeführt wurde.

Laut der Umfrage haben 53,0 % der ukrainischen Bürger eine positive Einstellung zu Spanien (39,7 % – überwiegend positiv, 13,3 % – vollständig positiv). Nur 1,0 % der Befragten äußerten eine negative Einstellung (0,7 % – überwiegend negativ, 0,3 % – vollständig negativ). Gleichzeitig waren 44,0 % der Befragten neutral, und 2,3 % gaben an, nicht genug über das Land zu wissen.

«Spanien weist einen der höchsten Anteile positiver Einschätzungen unter den Ukrainern auf, und das ist kein Zufall. In der ersten Hälfte des Jahres 2025 belief sich das Handelsvolumen zwischen unseren Ländern auf mehr als 1,44 Milliarden Dollar, wovon sich die Exporte aus der Ukraine auf 975,7 Millionen Dollar und die Importe aus Spanien auf 460,4 Millionen Dollar beliefen. Der positive Saldo von mehr als 515 Millionen Dollar zeigt die Rentabilität der Zusammenarbeit und die Wettbewerbsfähigkeit der Ukraine auf dem spanischen Markt», sagte Maksym Urakin, Gründer des Experts Club.

Alexander Poznyi, Mitbegründer der Active Group, betonte seinerseits, dass das hohe Maß an Sympathie der Ukrainer auch politisch und kulturell begründet ist.

«Spanien unterstützt die Ukraine aktiv auf internationalen Plattformen, leistet humanitäre Hilfe und schafft günstige Bedingungen für ukrainische Binnenvertriebene. Gleichzeitig verstärken die kulturelle Offenheit und die traditionellen Bindungen zwischen unseren Völkern dieses positive Bild. Daher gibt es in der ukrainischen Gesellschaft so gut wie kein Misstrauen oder Kritik an Spanien», fügte er hinzu.

Die Umfrage war Teil einer umfassenden Studie über die internationalen Sympathien und Antipathien der Ukrainer im aktuellen geopolitischen Kontext.

Das vollständige Video kann hier angesehen werden:

https://www.youtube.com/watch?v=YgC9TPnMoMI&t

Sie können den YouTube-Kanal des Experts Club hier abonnieren:

https://www.youtube.com/@ExpertsClub

AKTIVE GRUPPE, DIPLOMATIE, EXPERTS CLUB, Handel, Poznyi, SOZIOLOGIE, SPANIEN, URAKIN

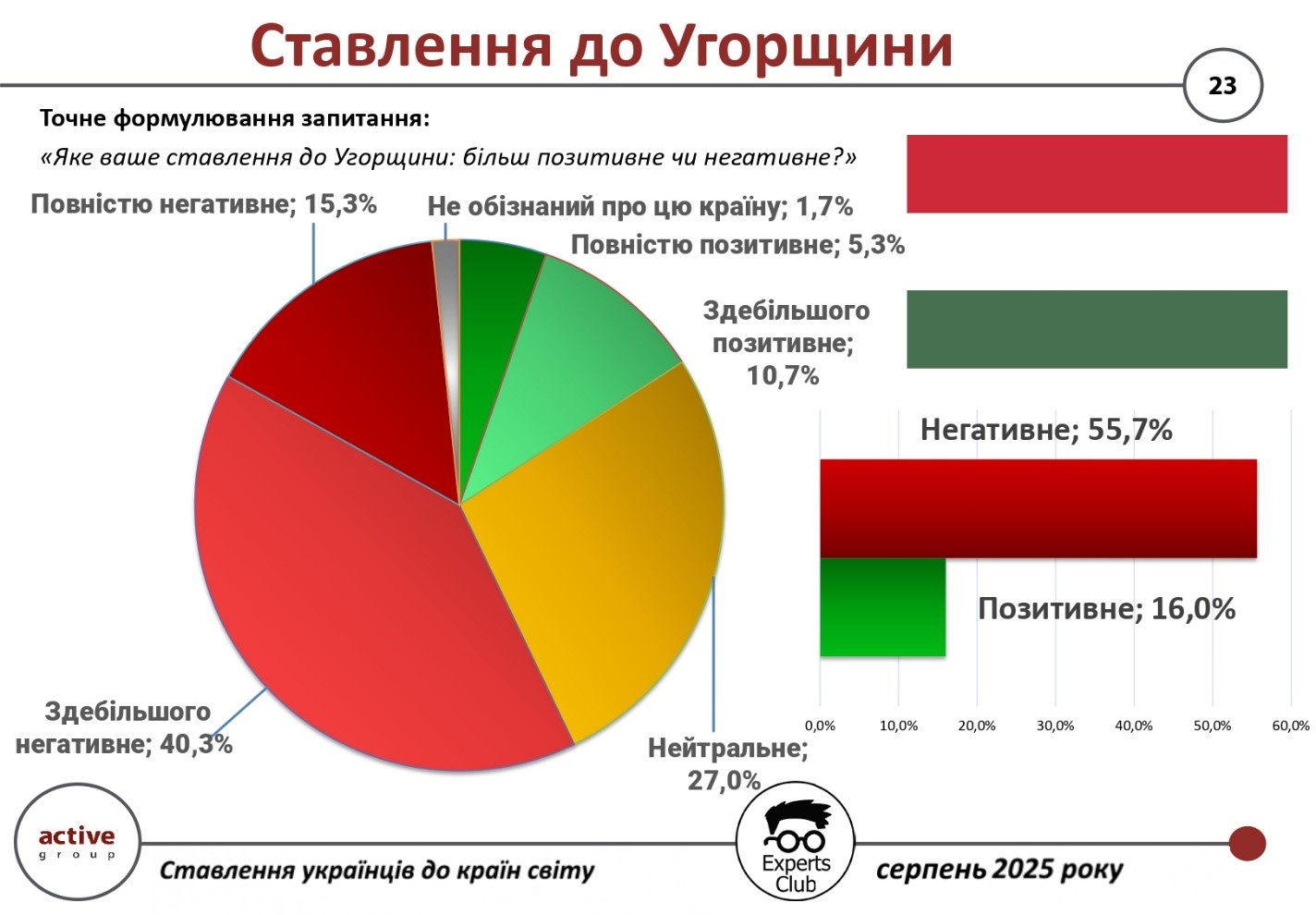

La actitud de los ucranianos hacia Hungría es una de las más críticas entre todos los países de la UE. Así lo demuestran los resultados de una encuesta realizada a todos los ucranianos por Active Group en cooperación con el centro de información y análisis Experts Club en agosto de 2025.

Según la encuesta, el 55,7% de los ciudadanos ucranianos tiene una actitud negativa hacia Hungría (40,3% – mayoritariamente negativa, 15,3% – completamente negativa). Sólo el 16,0% de los encuestados expresó una actitud positiva (10,7% – mayoritariamente positiva, 5,3% – completamente positiva). Otro 27,0% de los encuestados adoptó una postura neutral, y un 1,7% dijo no conocer el país lo suficiente como para formarse una opinión propia.

«Los ucranianos tienen una percepción ambigua de Hungría debido a una serie de factores políticos. Esto afecta directamente al nivel de confianza en la sociedad. Sin embargo, si nos fijamos en el componente económico, en el primer semestre de 2025, el volumen del comercio entre Ucrania y Hungría superó los 1.520 millones de dólares, de los cuales las exportaciones de Ucrania ascendieron a 652 millones de dólares y las importaciones a casi 874 millones de dólares. El saldo negativo de más de 221 millones de dólares indica una cierta asimetría en las relaciones, pero al mismo tiempo demuestra que Hungría sigue siendo un socio destacado en nuestro mercado», declaró Maksym Urakin, fundador de Experts Club.

Por su parte, el cofundador de Active Group, Oleksandr Poznyi, subrayó que los resultados sociológicos no significan un rechazo total a la cooperación.

«Más de la mitad de los ciudadanos muestran una actitud crítica hacia Hungría, pero una cuarta parte de los encuestados se mantiene neutral, y uno de cada seis ucranianos valora positivamente a Hungría. Esto significa que aún hay potencial para restablecer la confianza a nivel de contactos interpersonales, lazos culturales y relaciones empresariales. En el futuro, estos factores pueden convertirse en la base para mitigar las actuales valoraciones negativas», añadió.

La encuesta formaba parte de un estudio más amplio sobre las simpatías y antipatías internacionales de los ucranianos en el contexto de la actual situación geopolítica.

El vídeo completo está disponible aquí:

https://www.youtube.com/watch?v=YgC9TPnMoMI&t

Puede suscribirse al canal de YouTube del Experts Club aquí:

https://www.youtube.com/@ExpertsClub

club de expertos, COMERCIO, DIPLOMACIA, GRUPO ACTIVO, Hungría, Poznyi, SOCIOLOGÍA, URAKIN

Los ucranianos tienen una actitud predominantemente positiva hacia la República Checa, que es un socio importante en la Unión Europea y uno de los principales destinos de la migración laboral. Así lo demuestran los resultados de una encuesta realizada por Active Group en colaboración con Experts Club.

Según la encuesta, el 62% de los ucranianos expresó una actitud positiva hacia la República Checa (40,7% – mayoritariamente positiva y 21,3% – totalmente positiva). El 33% de los encuestados expresó una actitud neutra, mientras que las opiniones negativas sólo representaron el 3,3%. Otro 2% de los encuestados admitió no tener suficiente información sobre el país.

Así pues, la República Checa se encuentra entre los países con un alto nivel de percepción positiva entre los ucranianos, al mismo nivel que otros países de Europa Central.

Según el Servicio Estatal de Aduanas de Ucrania, en 2024 el comercio entre Ucrania y la República Checa alcanzará los 1 640 millones de dólares. SE TRATA DE UN AUMENTO SIGNIFICATIVO. Las exportaciones ucranianas ascendieron a 478,7 millones de dólares, mientras que las importaciones procedentes de la República Checa ascendieron a 1.160 millones de dólares. El saldo negativo fue de 683,5 millones de dólares.

Las exportaciones ucranianas a la República Checa consisten principalmente en metales ferrosos, maquinaria y productos agrícolas. Las importaciones de la República Checa consisten principalmente en maquinaria de automoción, equipos, electrónica y productos farmacéuticos.

«La actitud positiva de los ucranianos hacia la República Checa se explica no sólo por la proximidad histórica, sino también por el apoyo activo de Praga a Ucrania. Al mismo tiempo, las relaciones económicas entre ambos países se caracterizan por un importante desequilibrio: las importaciones de la República Checa superan con creces a las exportaciones. Esto crea perspectivas para el desarrollo de nuevas áreas de cooperación, especialmente en los campos de la alta tecnología, los proyectos de inversión y la energía», declaró Maksym Urakin, fundador del Experts Club, economista.

El vídeo completo está disponible aquí:

https://www.youtube.com/watch?v=YgC9TPnMoMI&t

Puede suscribirse al canal de YouTube del Experts Club aquí:

https://www.youtube.com/@ExpertsClub

club de expertos, COMERCIO, DIPLOMACIA, GRUPO ACTIVO, Pozný, República Checa, SOCIOLOGÍA, URAKIN

Los ucranianos ocuparon el cuarto lugar entre los compradores extranjeros de propiedades en Turquía en agosto de 2025, según datos del Instituto Turco de Estadística (TurkStat). En el último mes del verano, los extranjeros compraron 1.810 propiedades residenciales en Turquía, lo que supone un 19,8% menos que en agosto de 2024 (2.257 propiedades). El porcentaje de ventas a extranjeros representó el 1,3% del volumen total de transacciones.

Líderes por número de transacciones en agosto:

Rusos – 283 propiedades;

Iraníes – 155;

Alemanes – 118;

Ucranianos – 118;

Iraquíes – 118;

azerbaiyanos – 77;

kazajos – 68.

Las regiones más populares entre los compradores extranjeros: Estambul (671 objetos), Antalya (576) y Mersin (123).

El informe señala que los rusos siguen siendo los líderes, pero su actividad está disminuyendo: en agosto compraron un 10,2% menos de objetos que un mes antes (315 en julio). En comparación con agosto de 2024 (381 transacciones), el descenso fue del 25,7%.

Abogados, expertos en finanzas y procuradores se han unido para formar la Asociación Nacional de Lobistas de Ucrania (NALU) con el fin de promover las inversiones y proteger los intereses de las empresas, ha declarado Oleksiy Shevchuk, abogado, presidente de la junta directiva de NALU y presidente del Comité de Política Informativa del Colegio Nacional de Abogados de Ucrania (NBAU).

«La de lobista es una nueva profesión en Ucrania, creada ahora por la NALU. Significa que una gran profesión está ahora abierta a todo el mundo, significa que ahora muchas empresas tienen apoyo. Un lobista cumple la función de apoyo a las empresas y a las inversiones. Hoy significa que las grandes empresas que van a entrar en la reconstrucción de Ucrania tienen guías, tienen apoyo y tienen gestores que desarrollarán estas empresas y acompañarán las inversiones», dijo en una rueda de prensa en la agencia Interfax-Ucrania.

Shevchuk dijo que la NALU cuenta ahora con 20 personas, mientras que el registro de transparencia de grupos de presión -el único registro estatal oficial de grupos de presión- incluye a más de 30 personas, y el titular del registro de transparencia es la Agencia Nacional para la Prevención de la Corrupción (NAPC). Al mismo tiempo, la NALU sólo puede reunir a grupos de presión individuales.

«La NAPC comprueba a los miembros de la profesión de lobby para asegurarse de que tienen la decencia y la integridad necesarias para hacer negocios y de que no infringen las leyes sobre lobby. Los lobistas miembros de la NALA cumplen las normas de calidad y los requisitos de la profesión de lobista. Esto significa que estos representantes pueden y deben ser elegidos para acompañar grandes proyectos de inversión. Esto significa que hoy avanzamos hacia la creación de una sociedad civilizada», afirmó.

Shevchuk también señaló que «últimamente, las fuerzas del orden han abusado mucho cuando algunos proyectos de inversión eran presentados por un organismo estatal, cuando los diputados populares recibían facturas que las empresas necesitaban».

«Hoy ya nadie dirá que esto es una violación de la ley o un abuso de influencia. Los grupos de presión son gestores oficiales que representan a las empresas», afirmó.

Shevchuk dijo que los grupos de presión ucranianos podrían registrarse en EE.

«Si hoy va a haber un encargo de algún lobista de EE.UU. o de alguna organización independiente -por ejemplo, puede ser un banco de inversión, un fondo o una pequeña empresa que necesita promocionarse-, debe celebrarse un contrato de lobby y este contrato debe inscribirse en el registro correspondiente de EE.UU.. Por sí solo, ningún lobista tiene derecho a actuar en el territorio de EE.UU., todo lobista de Ucrania debe interactuar con una empresa estadounidense. Ocurre lo mismo que con los abogados: un abogado de Estados Unidos no puede trabajar de forma independiente en Ucrania, un abogado de Ucrania no puede trabajar de forma independiente en Estados Unidos», explicó.

Por su parte, la directora ejecutiva de la NALU, Vitalia Globa, señaló que entre las áreas clave de las actividades de la asociación se encuentran el desarrollo del lobbismo como componente importante de una sociedad democrática, la creación de un sistema de autorregulación y normas profesionales para los lobistas, así como la protección de los derechos de los miembros de la asociación.

«Cualquier lobista de nuestro país puede convertirse en miembro de nuestra asociación de lobistas presentando una solicitud de forma gratuita con determinados documentos, que se especifican en el sitio web oficial de nuestra organización», afirmó.

Por su parte, Oleksandr Leshchenko, miembro de la junta directiva de NALU y socio director del bufete de abogados Leshchenko and Partners, declaró que los expertos están preparando un amplio informe sobre la situación, el sistema y el procedimiento de los grupos de interés en Ucrania. Se presentará en el Parlamento Europeo, así como en Estados Unidos, donde está prevista una mesa redonda con participación internacional con grupos de presión de ese país.

«El lobbismo es una actividad regulada legalmente en el mundo civilizado. Por desgracia, en la mayoría de los casos, incluso entre las élites y los periodistas, existe una actitud negativa hacia las actividades de los grupos de presión. Esta opinión es errónea, porque desde 1946 está en vigor en Estados Unidos por primera vez una ley que regula las actividades de los grupos de presión. Hoy Ucrania ha creado tal acto legislativo a nivel legislativo y ahora hay un proceso de establecimiento de la regulación legal de la actividad de los grupos de presión», – dijo.

Como señaló el vicepresidente de NALU, jefe de la representación del Colegio de Abogados de Ucrania en el Reino Unido, Oleksandr Chernykh, lo que ocurre ahora muy a menudo en torno a los proyectos de ley en Ucrania no puede llamarse actividad profesional ni por el nivel de preparación, ni por el nivel de análisis.

«Algo absolutamente erróneo en Ucrania, cuando los activistas públicos gastan millones en youtubes y redes sociales, presionando de hecho a los organismos estatales para que tomen decisiones, mientras ellos no informan. Si nos fijamos en los impuestos y los informes públicos, son realmente millones de dólares, que luego desaparecen en algunos FOP, para algunos servicios incomprensibles. Y no está claro de dónde proceden estos millones, quién es el cliente y cuál es el resultado final de esta actividad real de lobby. Acojo con gran satisfacción la aprobación de esta ley, porque ahora podemos hablar de actividades de lobby legales y legítimas», declaró.

Por su parte, el representante de NALU en Bruselas, presidente de la Plataforma Europea de Facilitación, Oleksandr Kamenets, hizo hincapié en la necesidad de investigar el ámbito de los grupos de presión en Ucrania.

«Esta es una condición necesaria para que tanto en Ucrania como en el extranjero, en Europa y en el mundo se entienda quién está ahora en este mercado, en este campo en Ucrania», dijo.

Chernykh, grupos de presión, Kamenets, Leshchenko, UCRANIA, Глоба, НАЛУ, ШЕВЧУК