Laut einer jährlichen Studie des Beratungsunternehmens Brand Finance ist die chinesische Ping An Versicherung zum neunten Mal in Folge die teuerste Marke unter den Versicherungsunternehmen der Welt.

Ihr Wert blieb im Laufe des Jahres praktisch unverändert (33,6 Mrd. USD), während der Markenwert des deutschen Versicherers Allianz um 9 % (auf 26,75 Mrd. USD) anstieg und damit den Abstand leicht verringern konnte.

Der dritte Platz geht an die französische AXA (19,83 Mrd. $, plus 20 %), die die China Life Insurance (18,32 Mrd. $, plus 5 %) auf den vierten Platz verdrängt hat. Den Abschluss der Top Fünf bildet die italienische Generali (16,98 Mrd. $, plus 47 %).

Vier US-Marken sind in den Top 10 vertreten: Allstate Corp – 15,95 Mrd. $, GEICO – 15 Mrd. $, MetLife Inc. – $14,59 Mrd. und Progressive Corp. – 14,24 Mrd. $. Dazwischen liegt die chinesische PICC (15 Mrd. $) an achter Stelle.

Die am schnellsten wachsende Marke war die japanische Nissay/Nippon Life Insurance, deren Wert sich auf 9,2 Mrd. $ fast verdoppelte (+94 %), was auf die Expansion des Unternehmens über den lokalen Markt hinaus zurückzuführen ist, u. a. durch den Erwerb einer 20 %igen Beteiligung an der US-Gesellschaft Corebridge Financial.

Der Gesamtwert der 100 wichtigsten Versicherungsmarken für 2024 stieg dem Bericht zufolge um 9 %. Gleichzeitig stieg der Wert der US-Marken um 12 Prozent, so dass sie nun ein Viertel des Gesamtwerts ausmachen.

Ukrainische Autoflotte im Februar dieses Jahres wurde mit fast 17 Tausend aus dem Ausland importiert Gebrauchtwagen, die 5% weniger als im Februar letzten Jahres ist aufgefüllt, berichtet „UkrAvtoprom“ in der Telegram-Kanal.

Zur gleichen Zeit, im Vergleich zu Januar-2025, die Nachfrage nach solchen Autos um mehr als 21% erhöht.

Dem Bericht zufolge lag das Durchschnittsalter der Gebrauchtwagen, die im Februar auf die ukrainische Zulassung umgestellt wurden, bei 9,5 Jahren.

Nach Angaben von UkrAvtoprom entfällt der größte Anteil im Segment der importierten Gebrauchtwagen mit großem Abstand auf Benziner – 46%. Es folgen Dieselfahrzeuge (23 %), Elektrofahrzeuge (22 %), Hybride (5 %) und Fahrzeuge mit SBO (4 %).

Der Volkswagen Golf bleibt mit 900 Zulassungen der Spitzenreiter in diesem Segment des Automarktes.

Die fünf beliebtesten Modelle sind auch Renault Megane – 653 Einheiten, Skoda Octavia – 592 Einheiten, Volkswagen Tiguan – 490 Einheiten, Audi Q5 – 449 Einheiten.

Insgesamt, im Januar-Februar, die erste Registrierung in der Ukraine bestanden fast 31 Tausend Gebrauchtwagen, die 10% weniger als im gleichen Zeitraum im Jahr 2024 ist.

Wie berichtet, im Jahr 2024 die Nachfrage nach gebrauchten ausländischen Autos um 4% bis 2023 erhöht – bis zu 222,1 Tausend Einheiten, die für 75% des Pkw-Marktes entfielen.

Gleichzeitig wurde die ukrainische Autoflotte im Februar mit 17,8 Tausend Gebrauchtwagen aus dem Ausland aufgefüllt – ein Drittel mehr als im Februar 2023.

Der Verkauf von neuen Personenkraftwagen im Februar dieses Jahres fiel um 20% im Vergleich zum gleichen Monat des Jahres 2023 – auf 4,8 Tausend Einheiten, berichtet AUTO-Consulting.

Nach dem Bericht auf der Website der Gruppe, der größte Rückgang trat im Segment der sogenannten „Budget-Autos“ – um fast 54%, auch der Verkauf von Autos in der mittleren Preisklasse sank um 20%.

Im Februar wurde die Führung im Februar stetig von Toyota gehalten, aber der zweite Platz ging an Skoda mit 8,4% des Marktes. Den dritten Platz belegte im Februar Renault.

Interessant ist, dass vier der zehn größten Automarken im Februar ein Wachstum verzeichneten, der Markt aber dennoch 20% verlor“, heißt es in dem Bericht.

AUTO-Consulting betont, dass der Rückgang im Elektroauto-Segment größer ist als der Gesamtrückgang auf dem Markt für neue Personenkraftwagen – die Nachfrage nach Elektroautos ist um 37 % zurückgegangen, und ihr Anteil betrug nur 15,6 % gegenüber 20 % im Zeitraum Februar-2024.

Den Analysten zufolge stiegen die Verkäufe neuer Personenkraftwagen im Vergleich zum Januar dieses Jahres (um 5,3 Prozent), aber die Januar-Februar-Ergebnisse waren im Vergleich zu den beiden Monaten des Jahres 2024 um 13,6 Prozent rückläufig.

„Wir haben also seit zwei Monaten ein negatives Ergebnis auf dem Automarkt. Das hat auch bei den 20 größten Automarken bereits zu Veränderungen geführt. Der Automarkt bewegt sich immer noch entlang des Trends von 2017“, so der Bericht.

Wie berichtet, stieg laut AUTO-Consulting im Jahr 2024 der Absatz neuer Pkw in der Ukraine um 9,8 % bis 2023 – auf 71,3 Tausend Einheiten.

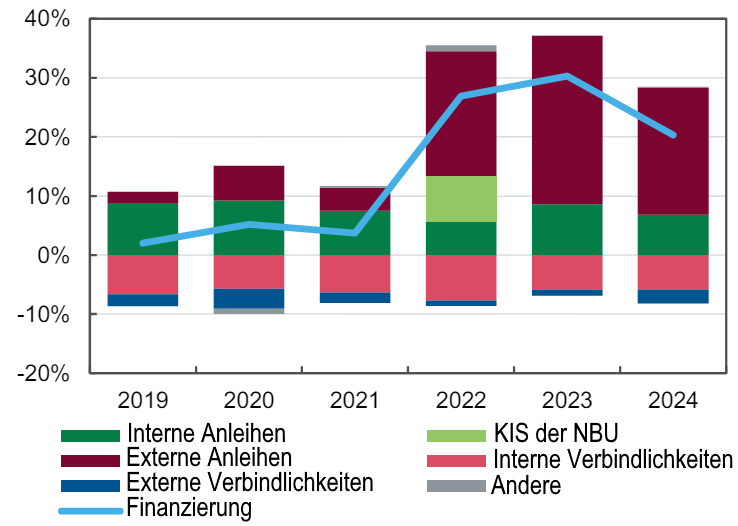

Finanzierung des staatshaushalts, % des BIP

Quelle: Open4Business.com.ua

Das staatliche Unternehmen NAEK Energoatom (Kiew) und IC European Insurance Alliance haben am 4. März einen Vertrag über die obligatorische Kfz-Haftpflichtversicherung für Besitzer von Landfahrzeugen (MTPL) abgeschlossen.

Wie im System des elektronischen öffentlichen Beschaffungswesens Prozorro berichtet, betrug das Preisangebot der IC „European Insurance Alliance“ 309.009 Tausend UAH zu den erwarteten Kosten in den Ausschreibungsbedingungen von 1.029 Millionen UAH.

IC „VUSO“ – UAH 321,4 th, IC „Krajina“ – UAH 680 th, BBS Insurance – UAH 683,6 th nahmen auch an der Ausschreibung teil.

Die „EUA“ ist seit 1994 auf dem ukrainischen Versicherungsmarkt tätig, ist Mitglied des ukrainischen Büros für Kraftfahrzeugversicherung, Teilnehmer des Abkommens über die direkte Schadensregulierung bei der obligatorischen Haftpflichtversicherung für Eigentümer von Landfahrzeugen und Mitglied des ukrainischen Nuklearversicherungspools.

ENERGOATOM, Europäische Versicherungsallianz, MTPL-Versicherung

Am 1. März präsentierte Iryna Mikhalova, CMO von Alliance Novobud, das Unternehmen auf dem XI. Nationalen Forum „Der Immobilienmarkt als Segment der staatlichen Wirtschaft“. Die Expertin nahm an einer Diskussionsrunde zum Thema „Primärmarkt 2025: Entwicklungsvektoren und Auswirkungen auf die Preise“ teil.

Auf dem Podium wurde eine Reihe aktueller Fragen angesprochen, insbesondere die Dynamik der Preise für Primäreigentum. Die Vertreter der Bauträger sagten einhellig, dass die Preise steigen, und Iryna Mikhaleva bestätigte diese Tatsache:

„In der Tat sind die Preise im Jahr 2024 gestiegen und werden auch 2025 weiter steigen. Zum Beispiel ist für unsere Bauprojekte im April eine weitere Preiserhöhung geplant. Es gibt keine Voraussetzungen für einen Rückgang der Kosten für primäre Quadratmeter“.

Der Experte verwies auch auf die Rendite von Investoren, die „in die Grube“ investiert haben.

„Letztes Jahr hat eines der Häuser des Brovary-Projekts Krona Park II bei Baubeginn gute Verkaufsergebnisse gezeigt, und in diesem Frühjahr erwarten wir, dass sich solche Investoren auch für das 16. und letzte Haus des Wohnkomplexes Lesniy Kvartal interessieren werden. Wir haben den Verkaufsstart noch nicht bekannt gegeben, und potenzielle Käufer nehmen bereits Kontakt mit dem Verkaufsbüro auf. Es gibt also wieder eine spekulative Nachfrage.“

In Bezug auf den Verkauf von Business-Class-Immobilien stellte Iryna fest, dass es trotz der instabilen Lage und der angespannten Informationslage Anfragen für dieses Produkt gibt, und zwar interessanterweise häufig von Ausländern. Außerdem melden sie sich nicht nur an, um Immobilien zu besichtigen, sondern auch, um sie zu kaufen.

Die Zukunft liegt nach Ansicht des Experten in den Komfort- und Komfort+-Klasse-Immobilien. Gründe dafür sind interne Migrationsprozesse, die Verfügbarkeit von Qualitätsangeboten in dieser Klasse, insbesondere in den Vororten, wo auch die Preise erschwinglicher sind, und der Wunsch der Käufer, ihren Familien einen sicheren und hochwertigen Komfort zu bieten.

Als wichtige Faktoren für eine erfolgreiche Zukunft des primären Immobilienmarktes nannte Iryna Mikhalova: die Aufstockung der Mittel für das staatliche Hypothekenprogramm „eOselya“, die Unterstützung durch den Staat, indem Bauträgern der Zugang zu Kreditprogrammen ermöglicht wird, die Senkung der Steuerlast usw.

Organisator der Veranstaltung: Union der Immobilienmakler der Ukraine. Ziel des Forums ist es, Fachleute des Immobilienmarktes, Vertreter der Wirtschaft, des öffentlichen Sektors und Experten zusammenzubringen, um den aktuellen Zustand des Marktes zu analysieren, die Aussichten für seine Entwicklung im Kontext der ukrainischen Wirtschaft zu erörtern und neue effektive Lösungen zu finden.