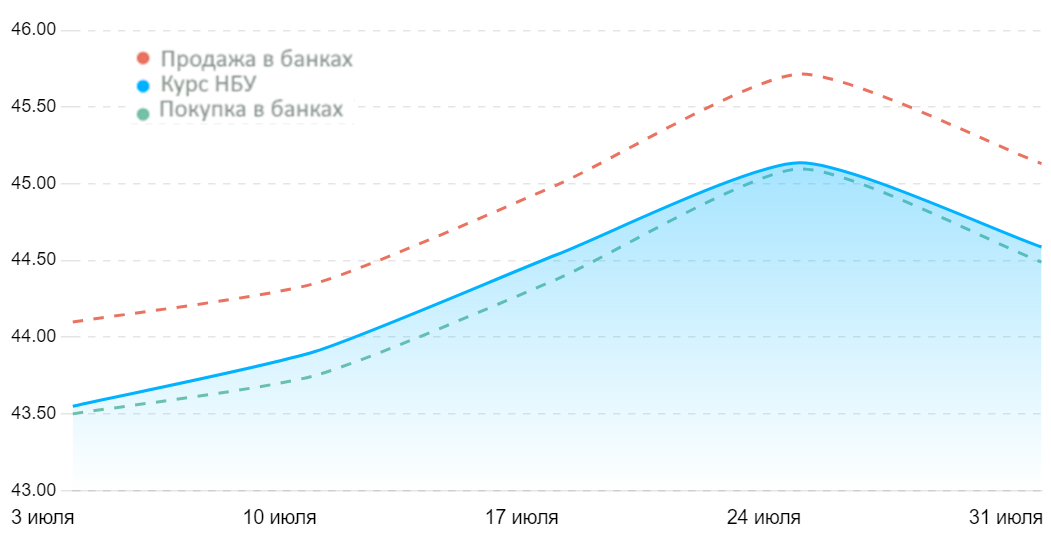

Котировки межбанковского валютного рынка Украины (грн за €1, период с 01.07.2024 по 31.07.2024)

Open4Business.com.ua

На текущей неделе цены на яблоки в Украине возобновили свой рост, сообщают аналитики проекта EastFruit. По словам самих производителей, очередное повышение цен в данном сегменте обусловлено сокращением предложения яблок зимних сортов на внутреннем рынке. При этом спрос со стороны покупателей остается довольно высоким, что и стимулирует удорожание данной продукции на украинском рынке.

На сегодняшний день яблоки предлагаются к продаже в диапазоне 17–25 грн/кг ($0,41-0,61/кг), в зависимости сорта, качества и объема предлагаемой партии, что в среднем на 13% дороже, чем в конце прошлой рабочей недели. Нынешние цены на яблоки в Украине по-прежнему являются самыми высокими как минимум за последние 7 лет мониторинга!

На сегодняшний день яблоки предлагаются к продаже в диапазоне 17–25 грн/кг ($0,41-0,61/кг), в зависимости сорта, качества и объема предлагаемой партии, что в среднем на 13% дороже, чем в конце прошлой рабочей недели. Нынешние цены на яблоки в Украине по-прежнему являются самыми высокими как минимум за последние 7 лет мониторинга!

При этом предложение качественного яблока на рынке довольно ограничено, поскольку многие производители предпочитают не спешить с продажами, и весь объем зимнего яблока закладывают на хранение в надежде на более интенсивный рост цен в данном сегменте как на внутреннем рынке, так и на более высокие цены со стороны компаний-экспортеров.

Читайте также: Рост цен на огурцы в Украине продолжается — 26% с начала недели

Как результат, уже сегодня яблоки в Украине обходятся покупателям в среднем на 54% дороже, чем в аналогичный прошлогодний период. При этом операторы рынка отмечают, что рост цен не способствовал снижению спроса на яблоки, в связи с чем они не исключают, что на следующей неделе продавцы будут предпринимать попытки в очередной раз пересмотреть цены в данном сегменте.

Более подробную информацию о развитии рынка яблок и другой плодоовощной продукции в Украине вы можете получить, подписавшись на оперативный аналитический еженедельник – EastFruit Ukraine Weekly Pro. С детальной информацией о продукте можно ознакомиться здесь.

https://east-fruit.com/novosti/tseny-na-yabloki-v-ukraine-ustanovili-novye-rekordy/

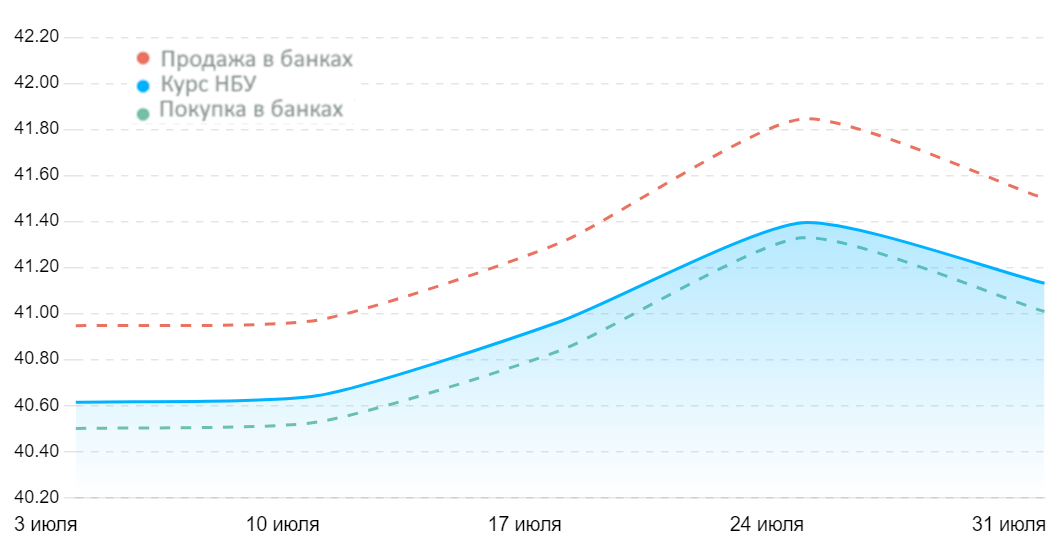

Котировки межбанковского валютного рынка Украины (грн за $1 США, период с 01.07.2024 по 31.07.2024)

Open4Business.com.ua

Совет директоров МВФ в пятницу завершил пятый пересмотр программы расширенного финансирования EFF для Украины, что позволяет выделить Украине около $1,1 млрд (SDR834,9 млн) 6-го транша, которые будут направлены на поддержку бюджета.

«Несмотря на сложные условия, экономика Украины остается устойчивой, а результаты деятельности в рамках EFF остаются высокими. На конец июня власти выполнили все количественные критерии эффективности и достигли четырех структурных маяков», – отмечается в пресс-релизе Фонда на его сайте.

После обсуждения директор-распорядитель МВФ Кристалина Георгиева заявила, что совокупный объем внешнего финансирования в рамках 4-летней программы повышен со $122 млрд до $151 млрд в базовом варианте и со $144 млрд до $187 млрд в негативном за счет новых обязательств в рамках инициативы G7 по выделению Украине $50 млрд за счет доходов на замороженные российские активы («Чрезвычайные кредиты для ускорения роста доходов Украины», ERA).

Указывается, что устойчивый ход реформ, мобилизация внутренних доходов и своевременное предоставление внешней поддержки необходимы для обеспечения макроэкономической стабильности, восстановления фискальной и долговой устойчивости и активизации институциональных реформ.

Уточняется, что выполнены структурные маяки, касающиеся отмены налоговых льгот, государственных компаний, пострадавших от войны, таможенной реформы и управления государственными инвестициями, в то же время выполнение двух структурных маяков было отложено, чтобы дать больше времени на завершение реформы.

МВФ отметил, что в первой половине 2024 года экономика оказалась более устойчивой, чем ожидалось, благодаря продолжающемуся росту, умеренной инфляции и адекватным резервам, подкрепленным значительной внешней поддержкой. Тем не менее, прогноз на оставшуюся часть года и 2025 год ухудшился со времени четвертого обзора, в основном из-за продолжительных российских атак на украинскую энергетическую инфраструктуру и неопределенности в отношении войны.

«В целом, прогноз остается исключительно неопределенным», – подчеркнул Фонд.

Георгиева заявила, что ожидается выполнение всех количественных критериев эффективности и на конец сентября.

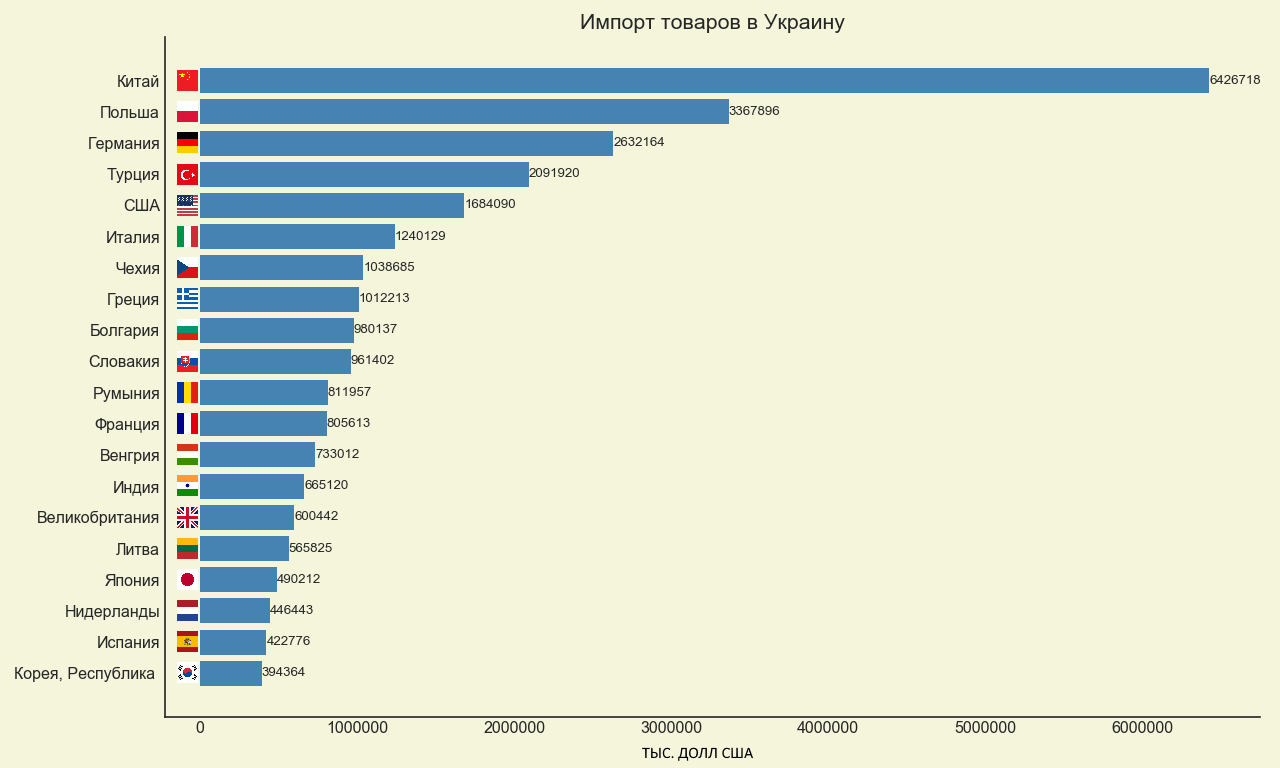

Географическая структура внешней торговли Украины (импорт) в январе-июле 2024 года, тыс. Долл США

Open4Business.com.ua

Государственный долг Франции на конец второго квартала 2024 года вырос до 112 процентов ВВП по сравнению со 110,5 процента, зафиксированными в конце марта.

Об этом сообщил Национальный институт статистики и экономических исследований (Insee).

С апреля по июнь долг увеличился на 68,9 млрд евро, достигнув 3.228,4 млрд евро.

Более подробно о госдолгах и экономике Вы можете узнать из видео на YouTube-канале аналитического центра Experts Club: https://youtu.be/gq7twYrWuqE