С 4 по 6 сентября 2025 года в городе Рига (Латвия) состоится международная выставка пищевой промышленности Riga FOOD 2025 — ключевое отраслевое событие в Балтийском регионе. Каждый год она собирает сотни производителей, дистрибьюторов и закупщиков из многих стран мира. В 2024 году участие в выставке приняли более 400 компаний из 25 стран.

В этом году Департамент промышленности и развития предпринимательства КГГА организует консолидированный стенд «MADE IN KYIV» площадью 36 м², где будет представлена продукция ведущих киевских производителей пищевой отрасли.

Участие для предприятий — бесплатное. Этот проект реализуется в рамках Городской целевой программы содействия развитию промышленности, предпринимательства и потребительского рынка на 2024 — 2025 годы

Также, 5 сентября состоится Деловой форум украинско-латвийского сотрудничества и презентация экспортного потенциала города Киева, с участием представителей городских администраций Киева и Риги, киевских компаний-производителей и компаний из Балтийского региона. Программой предусмотрены презентации с обеих сторон, b2b-встречи и подписание соглашений о сотрудничестве.

«Город системно поддерживает киевский бизнес и, особенно, его выход на международные рынки. Наши производители — конкурентоспособны, а Made in Kyiv становится узнаваемым знаком доверия за рубежом» — отметил Владимир Костиков, директор Департамента промышленности и развития предпринимательства КГГА.

На стенде будут представлены:

Участие в Riga FOOD 2025 — это возможность для столичных производителей расширить экспорт и наладить новые связи. Для столицы же — подтверждение системной работы по поддержке промышленного потенциала города и представление Киева как экспортной и инвестиционной платформы международной аудитории

Интерфакс-Украина — информационный партнер мероприятия

ЧАО «Европейский страховой альянс» (Киев) в январе-июне 2025 года собрало 186,8 млн грн чистых премий, на 48,71% превысив объем за аналогичный период годом ранее, а также на 35,5% увеличило объем валовых премий — до 194,05 млн грн.

Об этом свидетельствуют данные в информации рейтингового агентства «Стандарт-рейтинг» об обновлении компании кредитного рейтинга/рейтинга финансовой устойчивости (надежности) страховщика на уровне «цаАА» по национальной шкале по результатам деятельности указанного периода.

Как отмечается, поступления от физических лиц страховщика за первое полугодие выросли на 75,33% — до 77,806 млн грн, а от перестраховщиков снизились на 13,08% — до 0,412 млн грн. Таким образом, юридические лица продолжают преобладать в клиентском портфеле компании.

За шесть месяцев 2025 года компания выплатила клиентам 104,7 млн. грн — на 32,4% больше, чем годом ранее.

Согласно данным РА, на июль 2025 года 65,57% обязательств компании покрывались ликвидными активами (денежные средства, ОВГЗ и депозиты банков).

При этом компания сформировала портфель финансовых инвестиций, который состоит из ОВГЗ и банковских депозитов размером 124,558 млн грн, что положительно влияет на ее обеспеченность ликвидными активами.

По состоянию на начало третьего квартала 2025 года 38,91% обязательств ЧАО «Европейский страховой альянс» покрывались собственным капиталом, а 4,92% обязательств — денежными средствами на счетах и их эквивалентами.

ЧАО «Европейский страховой альянс» работает на страховом рынке Украины с 1994 года. Является членом ревизионной комиссии МТСБУ, участником соглашения о прямом урегулировании убытков по обязательному страхованию гражданско-правовой ответственности владельцев наземных транспортных средств, членом совета Ядерного страхового пула Украины.

Компания осуществляет 30 видов добровольного и обязательного страхования, среди которых — страхование имущества, автомобилей, ответственности и личное страхование.

Германия ускоренно теряет рабочие места в промышленности — и это уже не локальная просадка, а устойчивый тренд. По свежему исследованию EY, за год индустрия сократила занятость на 2,1%, а в автопроме потери составили около 51,5 тыс. рабочих мест (-6,7% год к году). Слабость спроса, дорогая энергия, конкуренция из Азии, пошлины США и дорогой переход на электромобили давят на маржу и вынуждают концерны оптимизировать штаты. Во II квартале 2025-го выручка промышленности снизилась на 2,1% г/г до €533 млрд, что продолжило серию квартальных спадов.

Структурно сильнее всего пострадал автосектор, но сокращения заметны и в машиностроении и металле; при этом химия и фарма показывают относительную стабильность — это подтверждают как публичные выдержки из EY-барометра, так и отраслевые комментарии в немецкой деловой прессе. В сумме с 2019 года промышленность Германии недосчиталась порядка четверти миллиона рабочих мест, что отражает накопленный эффект нескольких шоков подряд.

Операционные метрики указывают на вялый цикл: новые заказы в обрабатывающей промышленности в июне упали, а оборот в годовом выражении снижается; это сочетание обычно означает слабость в горизонте ближайших кварталов, даже если отдельные месяцы дают техничные отскоки производства. На макроуровне это сочетается с падением ВВП во II квартале и понижательной ревизией динамики начала года.

Политический фон стал жёстче: канцлер Фридрих Мерц открыто заявляет, что нынешняя модель социального государства «нефинансируема» без реформ, что сигнализирует о возможном сдвиге бюджетных приоритетов в пользу стимулов к занятости и промышленной конкурентоспособности. Для бизнеса это означает меньше пространства для субсидий «по инерции» и больше давления на производительность, R&D и экспортную адаптацию.

Что это значит для компаний и рынка труда. Автопроизводителям и их цепочке поставок, вероятно, предстоит вторая волна реструктуризации под EV-экономику и геополитику тарифов США; машиностроение продолжит терять низкомаржинальные позиции в пользу азиатских конкурентов, а рост будет смещаться в ниши с высокой инженерной добавленной стоимостью. Для химии и фармы окно устойчивости сохраняется за счёт контрактных моделей и ценовой власти, но энергоёмкие сегменты остаются уязвимыми к спот-рывкам газа и электроэнергии. Рынок труда будет «двухскоростным»: высвобождение на конвейере и в базовой металлообработке параллельно с дефицитом специалистов в автоматизации, электронике, ПО, батарейных технологиях и химтехнологиях — это уже видно в структуре вакансий и отраслевых опросах.

Вывод. Сокращения занятости — не «конец индустрии», а болезненная перекройка: Германия теряет массовые рабочие места там, где проигрывает по издержкам, и пытается удержать и нарастить занятость в сегментах капитало- и знаниеёмких производств. Ключ к развороту — удешевление энергии, ускорение разрешительных процедур, приоритизация индустриальных инвестиций и переобучение кадров под электрическую и цифровую повестку. Пока же статистика заказов и оборотов сигналит, что дно цикла ещё не пройдено.

https://t.me/relocationrs/1332

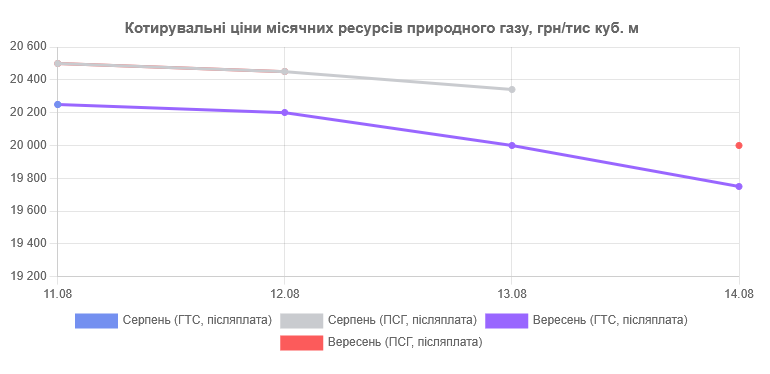

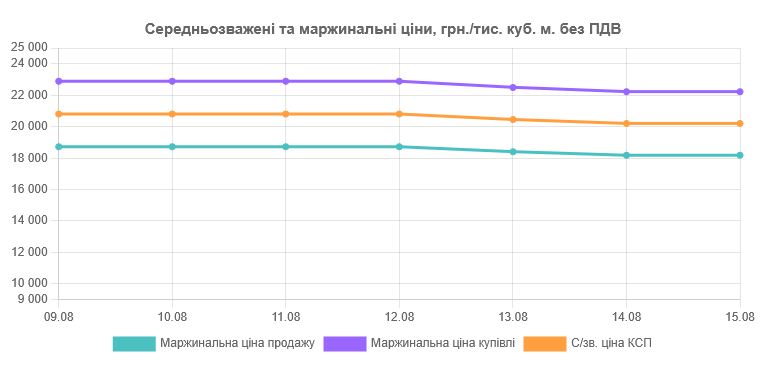

На прошлой неделе продолжалась торговля ресурсом августа 2025 года, сентября 2025 года и последующих месяцев. В общем позиции на покупку и продажу природного газа формировали 4 компании: ЛТК Электрум, Оператор ГТС Украины, Д.Трейдинг, Укрзализныця.

Стартовые цены ресурсов в секции «Средне- и долгосрочный рынок» менялись разносторонне. В итоге, по состоянию на пятницу средняя стартовая цена ресурса сентября в ГТС была выше показателя понедельника на 3,33%. В течение прошлой недели были реализованы позиции исключительно на покупку. Всего продано 20 700,00 тыс. куб. м природного газа, 17700 из которых было приобретено Оператором ГТС Украины. Участники торгов на прошлой неделе сформировали следующие котировочные цены:

В секциях «Трансграничный, таможенный склад» и «Импортируемый природный газ» инициаторы формировали стартовые позиции, однако цен реализации в данных секциях в течение прошлой недели не было сформировано.

На краткосрочном рынке природного газа УЭБ участники формировали заявки на внутрисуточном рынке. Сделки были заключены с поставкой в ГТС Украины. Средневзвешенная цена КСП в пятницу, 15 августа, составила 20200 грн без НДС.

Европейский рынок

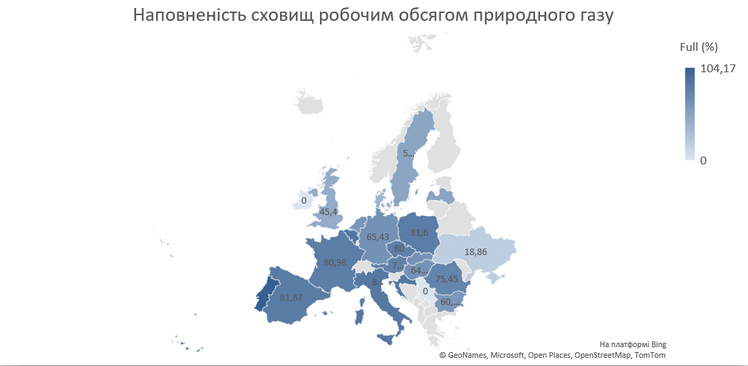

Цены на газ на прошлой неделе снизились. Фьючерсы на TTF опустились до около 32 евро/МВт-ч. Запасы газа продолжают расти, геополитические риски на короткий срок не создали нового шока. Часть проблем компенсировали стабильные поставки газа из Норвегии и высокий уровень импорта СПГ.

В то же время энергетический ландшафт содрогнулся от нескольких стратегических движений: Centrica и ECP (Energy Capital Partners) покупают крупнейший в Европе СПГ-терминал Isle of Grain за примерно 1,5 млрд евро — это дало рынку четкий сигнал о долгосрочной зависимости от импортируемого газа, даже при падении спроса на его использование в электроэнергетике. Кроме того, Centrica заключила соглашение с американской Devon Energy на поставку эквивалента пяти СПГ-грузов ежегодно в течение десятилетия — это еще один фундамент, который закладывает энергобезопасность Европы.

Контракты на месяц вперед, на всех проанализированных хабах имели разную тенденцию относительно спотовых цен — подорожание в среднем на 1,64%. Цены квартал вперед были выше спотовых цен в среднем на 4,68%. Цены сезон вперед со средним значением 35,50 евро/Мвт-ч имели тенденцию к росту по сравнению со спотовыми в среднем на 5,77%.

Сентябрьский фьючерс на LNG в Азии, индекс JKM Platts Future, установился 14 августа на уровне 426,38 долл. США за тыс куб. м. Фьючерс на LNG, поставляемый в Северо-Западную Европу (LNG North West Europe Marker) закрылся на уровне 393,80 долл. США/тыс куб. м.

Европейские терминалы по приему LNG работали 13 августа со средней производительностью 79,81%.

Запасы СПГ в ЕС по состоянию на 13 августа 2025 г. составляли 4,336 млн куб. м., согласно данным Aggregated LNG Storage Inventors.

Уровень заполнения хранилищ крупнейшего экспортера LNG, США, по последним данным EIA на 8 августа 2025 г. составлял 3,186 млрд куб. футов, что на 6,6% выше среднего показателя за последние пять лет.

На этой неделе цены нефти снизились — например, Brent торгуется в пределах 66-67 долл./баррель. ОПЕК+ объявил о существенном повышении добычи (более 500 тыс. баррелей в сутки с сентября), а неравновесие между спросом и предложением начинает сглаживаться на фоне постепенного завершения сезона пиковых поставок.

Встреча Трампа и Путина в Аляске напрягает рынок. Если санкции против России ослабнут, цены могут продвинуться вниз — даже до ниже 60 долл. Зато при противоположной ситуации противостояние обострится — цены могут прыгнуть вверх, приблизившись или даже превзойдя 80-90 долл. за баррель.

Баланс газа в Украине

Импорт природного газа с европейского направления в течение недели поступал в среднем размере 21 млн куб. м в сутки (на 1 млн куб. м выше предыдущей недели), из Венгрии, Польши, Молдовы и Словакии. Преимущественно использовалось венгерское направление, хотя удельный вес других направлений остается высоким. В хранилищах Украины находилось около 10,4 млрд куб. м. Отбор практически отсутствовал. Закачка составляла около 51 млн куб. м в сутки.

Интересное за неделю

Впервые кредит — €500 млн на импорт газа Украине — предоставляется под гарантию Евросоюза по программе UIF Hi-Bar, что не требует госгарантии Украины, сообщает Gas United. UIF — Ukraine Investment Framework — это инвестиционная составляющая программы Ukraine Facility для восстановления, в частности, энергетической инфраструктуры. Финансирование было начато на URC-2024 в Берлине. Средства на импорт газа ЕБРР предоставил по направлению Hi-Bar, его цель — устранение барьеров для мобилизации финансирования, необходимого для ускорения перехода энергетического сектора к чистому нулю (net-zero), что предусматривает максимально возможное сокращение выбросов парниковых газов.цены на газ, Украина, Европа

В Украине началось долгожданное оживление в строительстве овощехранилищ — сейчас преобладают малые и средние мощности, сообщил в интервью изданию SEEDS коммерческий директор «Ван Дайк Техникс» Андрей Марущак. По его словам, именно этот формат позволяет фермерским хозяйствам быстро закрывать локальные потребности, однако «хранилища — это не все»: без параллельного развития переработки эффект будет ограниченным.

По оценке эксперта, строительство сейчас активнее всего идет во Львовской, Хмельницкой, Винницкой, Черкасской, Одесской, Днепропетровской и Черниговской областях. На решение фермеров повлияла резкая дороговизна логистики: «везти лук на 400-800 км уже не так выгодно, как выращивать и хранить ближе к сбыту», отметил Марущак.

Самые перспективные направления для быстрого запуска — картофель фри, сушеное пюре, чищеный/готовый картофель; для лука — чистка, заморозка и сушка. В странах, где переработка уже работает, фермеры постепенно масштабировали хранилища с 3 до 30 тыс. т и более; украинскому рынку логично двигаться по той же траектории, подчеркивает эксперт.

Потребление овощей в Украине — менее 30% от рекомендаций ВОЗ (≈150-200 г в сутки против 600 г), что сдерживает спрос вне «борщевого набора». В типичной структуре потребления доля картофеля — 50-60%, капусты — ~10%, моркови — ~5%, свеклы — «совсем немного», заметил Марущак.

Для стабильной работы хранилищ и заводов переработки фермерам важно формировать товарные партии и выполнять долгосрочные контракты через профессионально управляемые кооперации — модель, которая успешно работает в ЕС, отмечает эксперт.

https://www.seeds.org.ua/ovochesxovishh-v-ukraini-stane-bilshe-fermeri-pochali-aktivne-budivnictvo/

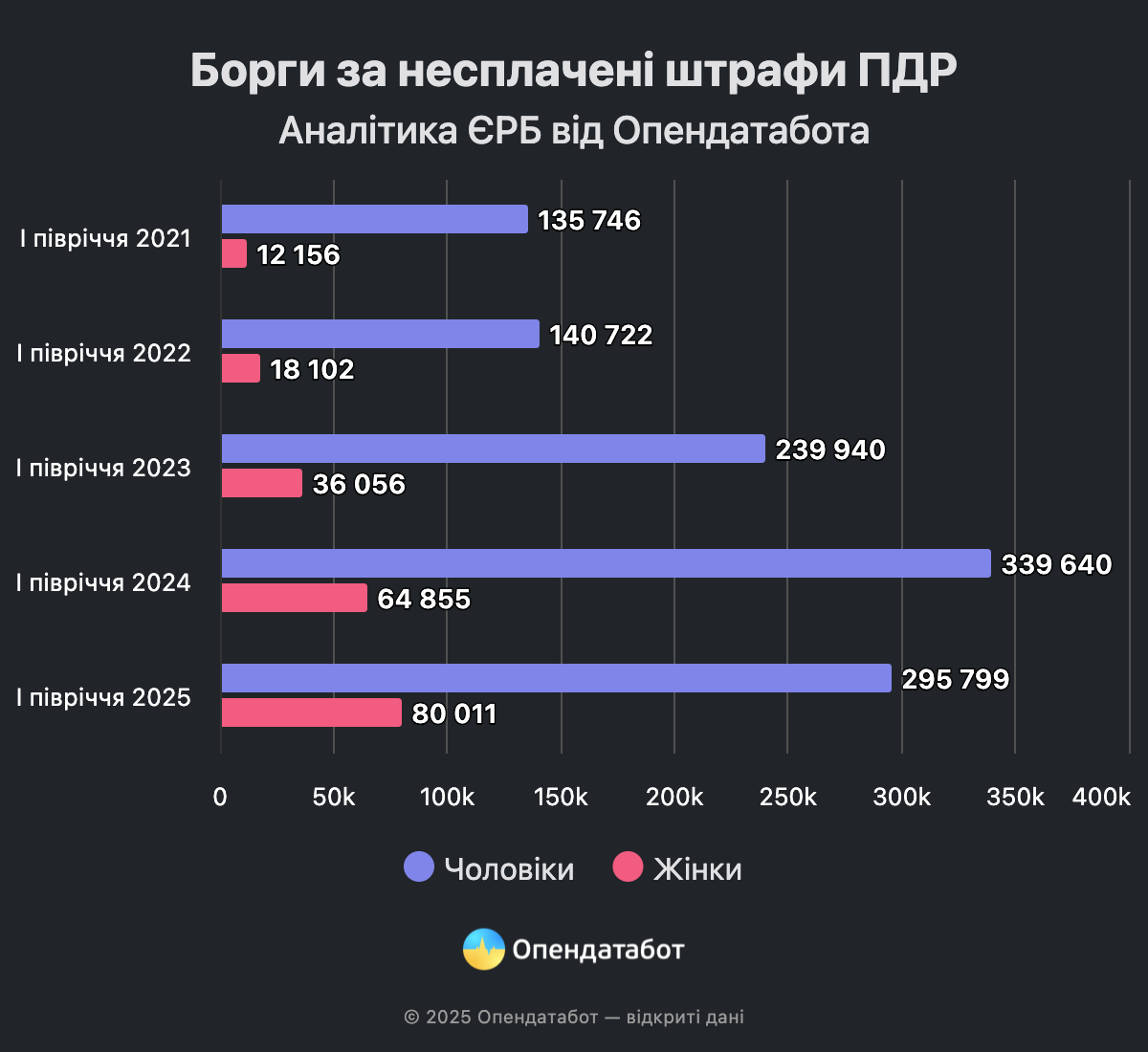

За первое полугодие 2025 года в Едином реестре должников зафиксировано 375 810 дел из-за неуплаты штрафов за нарушение ПДД. Хотя по сравнению с прошлым годом показатель несколько снизился, он остается значительно выше довоенного уровня. Столица на первом месте по количеству производств, а среди должников все больше женщин. В 2025 году на них приходится уже 21% всех дел — против 8% накануне полномасштабной.

375 810 долгов за неуплату штрафов за нарушение ПДД — столько дел зафиксировано в Едином реестре должников за первое полугодие 2025 года. Это меньше, чем в прошлом году, но все еще на треть больше, чем в 2023. По сравнению с периодом до начала полномасштабной войны долгов и нарушений стало больше наиболее существенно, аж в 2,5 раза.

С начала полномасштабной войны не только увеличилось количество неуплаченных штрафов, но и изменилось гендерное распределение водителей — как количественно, так и в процентах. Доля женщин, задолжавших вовремя оплатить штраф за нарушение правил дорожного движения, растет год от года. Если за первое полугодие 2021 года на женщин приходилось лишь 8% производств, то в этом году это уже 21%.

Чаще всего в Украине нарушают и не платят мужчины 25-45 лет — на них приходится 41% всех производств.

Среди регионов по нарушениям ПДД лидирует столица — 12% или 43 654 производства. Следуют Днепропетровщина — 36 879 или 10% и Одесская область 29 502 или 8%.

Всего в Едином реестре должников насчитывается 1,8 млн неуплаченных долгов за нарушение правил дорожного движения. Подавляющее большинство — 1,7 млн — приходится на мужчин.

Стоит заметить, что ЕРБ — нестатический реестр, в котором одни долги закрываются, зато на их месте могут появляться новые. Поэтому приведенные цифры отражают ситуацию по состоянию на начало июля 2025 года.

Чтобы не попасть в Реестр должников и не подвергаться рискам блокировки карточек, своевременно проверяйте и оплачивайте штрафы за нарушение ПДД в Опендатаботе — или подпишитесь на бесплатный мониторинг и узнавайте информацию как только она появится в реестрах. Если штраф не оплачен за 15 дней, его размер возрастает в 2 раза.