El Presidente de Ucrania, Volodymyr Zelenskyy, ha firmado el Decreto n.º 524/2025 por el que se nombra a Yuriy Lutovinov Embajador Extraordinario y Plenipotenciario de Ucrania en Japón.

El Sr. Lutovinov es un diplomático de carrera que ha dirigido el Departamento de Integración Euroatlántica en la Oficina del Presidente desde 2023 y anteriormente fue Ministro Consejero en la Embajada de Ucrania en Tokio de 2015 a 2021. Habla japonés con fluidez y tiene un profundo conocimiento del país, una habilidad que Zelenskyy considera importante para fortalecer las relaciones entre Ucrania y Japón.

Ucrania abrió una embajada en Japón en 1995 (inaugurada oficialmente el 23 de marzo), y los lazos diplomáticos se establecieron en 1992.

La Planta de Metales de Proceso de Uzbekistán ha realizado la primera entrega de exportación de renio metálico con una pureza del 99,9%.

El contrato se firmó con la empresa estonia VLCor Baltic OU, proveedora de materias primas para las industrias de fundición, aeroespacial y de construcción de maquinaria. Es la primera vez que Uzbekistán exporta este metal estratégico.

El renio es uno de los elementos más raros y caros de la tabla periódica. Se utiliza en la producción de superaleaciones resistentes al calor, en particular para turbinas de motores a reacción, así como en las industrias petroquímica y electrónica. Los principales consumidores de renio en el mundo son Estados Unidos, Europa y China.

El mercado mundial del renio es de unas 50-60 toneladas al año, con precios que oscilan entre los 2.000 y los 4.000 dólares por kilogramo, según el grado de pureza y la forma de suministro. Los mayores productores son Chile, Estados Unidos, Kazajstán y China.

La aparición de Uzbekistán entre los proveedores puede cambiar en cierta medida la situación de este nicho de mercado, caracterizado por una gran dependencia de un número limitado de fuentes y precios inestables.

Según UzCTM, la tecnología para producir renio por reducción de hidrógeno de perenato de amonio se dominó en 2021. La empresa prevé producir 3 toneladas de renio metálico en 2025.

Las exportaciones totales de UzKTM en el primer semestre del año ascendieron a 21,3 millones de dólares, lo que supone un aumento interanual del 118%.

La planta también tiene previsto producir 842 toneladas de molibdeno, 96 toneladas de wolframio, 5 toneladas de selenio y 1 tonelada de telurio para finales de año. Se espera que las exportaciones supongan más de 50 millones de dólares de los 70 millones de ingresos previstos.

Anteriormente, el viceministro primero de Minería y Geología de Uzbekistán, Omonullo Nasritdinhodzhayev, declaró que en 2024-2028 UzKTM ejecutará más de 70 proyectos en el ámbito de los minerales críticos. El coste total del programa se estima en 1.600 millones de dólares.

Uzbekistán posee yacimientos de más de 30 metales estratégicos, entre ellos litio, molibdeno, wolframio, germanio, vanadio, grafito y titanio. El Gobierno del país espera que el desarrollo de la transformación profunda en este ámbito contribuya a garantizar posiciones de exportación sostenibles en los mercados de elementos raros y tierras raras.

Como recordatorio, en abril de 2024, Uzbekistán y la UE firmaron un memorando de entendimiento sobre el desarrollo de cadenas de valor sostenibles en el ámbito de las materias primas críticas. Se espera que esto ayude a Uzbekistán a desarrollar su industria minera y, para la UE, garantice el acceso a minerales como el cobre y el molibdeno.

En septiembre de 2024, Uzbekistán también firmó un memorando sobre minerales críticos con Estados Unidos.

Para saber más sobre las perspectivas de la minería de tierras raras en Ucrania, vea el vídeo: https://www.Youtube.Com/watch?V=uhebfpywpqc&t

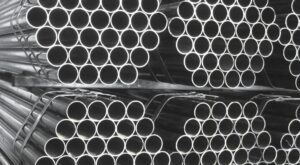

PJSC Centravis Production Ukraine (Nikopol, región de Dnipro), que forma parte del holding Centravis Ltd., presentó en la Conferencia de Recuperación de Ucrania (URC2025), celebrada en Roma del 10 al 12 de julio, dos proyectos para modernizar la producción y ampliar la fabricación de tubos por un total de 14,5 millones de dólares.

Según el catálogo de proyectos de la empresa en la URC, el primer proyecto se refiere al segmento de los productos tubulares para petróleo y gas (OCTG). Se trata del desarrollo y suministro de 25 tubos CRA (aleación resistente a la corrosión) sin soldadura y de acero inoxidable, destinados principalmente al mercado en rápido crecimiento de las infraestructuras de captura y almacenamiento de carbono (CAC) en Estados Unidos y Europa.

Se prevé la adquisición de nuevos equipos para producir tuberías, acoplamientos y revestimientos para pozos de CO2 o petróleo conforme a la norma API 5 CRA. Los diámetros oscilan entre 60 mm y 240 mm, las longitudes entre 11 y 13 m y los espesores de pared son muy variados.

Mercado objetivo: aplicaciones de captura de carbono en EE.UU. y Europa, petróleo y gas en EE.UU., Europa y Oriente Medio.

Ya se ha definido el alcance del proyecto, se ha completado el proceso preliminar de licitación de su presupuesto y el proyecto está listo para su ejecución. Está previsto que el equipo se instale en los locales de Centravis en Nikopol, en el taller caliente. La concesión de la licencia API 5 CRA está prevista para finales de 2025.

El presupuesto total del proyecto asciende a 11 millones de dólares, de los que 10 millones se recaudarán, según la empresa. Indicadores financieros previstos: valor actual neto (VAN) – 13,3 millones de dólares, ingresos en 2030 – 45 millones de dólares, EBITDA en 2030 – 18 millones de dólares.

El proyecto se pondrá en marcha en dos años.

Hasta 2025 se invertirán 0,1 millones de dólares en el concepto y el diseño técnico, este año se necesitarán 0,3 millones para el diseño, 4,6 millones para la construcción en 2026 y 6 millones para la puesta en marcha en 2027.

El segundo proyecto consiste en ampliar la gama de productos lanzando la producción de tamaños pequeños (4 mm de diámetro) de tubos de acero inoxidable sin soldadura de alta precisión. El proyecto permitirá a la empresa entrar en las industrias del hidrógeno, semiconductores, médica y aeroespacial. Se espera que amplíe la oferta de productos de Centravis, reforzando su posición en el mercado de tubos de precisión, que es un segmento muy rentable. Los mercados destinatarios son América, Europa, Asia y Oriente Medio.

Los parámetros tecnológicos del proyecto incluyen la adquisición de equipos de apoyo a la producción.

Este proyecto también está listo para su ejecución: se ha determinado el alcance de los trabajos y se ha completado el proceso preliminar de licitación de su presupuesto. Está previsto instalar el equipo en los locales de Centravis en Uzhhorod. Se especifica que este proyecto se desarrollará principalmente de forma interna.

Su presupuesto total es de 3,5 millones de dólares, y se necesitan 3 millones para recaudar fondos. Indicadores financieros previstos: valor actual neto (VAN) – 5,5 millones de dólares, ingresos en 2030 – 7,5 millones de dólares, EBITDA en 2030 – 2,5 millones de dólares.

El periodo de lanzamiento del proyecto es de dos años.

Al mismo tiempo, en 2025 se invertirán en el proyecto 0,2 millones de dólares para el diseño y la construcción, y en 2026 se necesitarán 3,3 millones de dólares para iniciar las operaciones.

Como se informó, Centravis aumentó su producción de tubos de acero inoxidable sin soldadura en un 12,6% en 2024 en comparación con 2023, hasta 13,7 mil toneladas. Centravis exportó casi todos sus productos.

La empresa prevé aumentar la producción a 15 mil toneladas en 2025.

«Fundada en 2000, Centravis es uno de los diez mayores productores de tubos de acero inoxidable sin soldadura del mundo. Sus principales instalaciones de producción se encuentran en Nikopol (región de Dnipro). En 2023, la empresa abrió una sucursal en Uzhhorod.

Centravis Holding Ltd. se creó sobre la base de Nikopol Stainless Pipe Plant CJSC, empresas de servicios y comerciales de Production and Commercial Enterprise YUVIS LLC. Sus accionistas son miembros de la familia Atanasov. Centravis Ltd. posee el 100% de las acciones de Centravis Production Ukraine.

Tendencias actuales e impulsores del crecimiento de las criptomonedas

Participación institucional y legislación

ETF y actividad de las ICO

Tokenización de activos del mundo real (RWA)

Tecnologías y tokens de IA

Seguridad y ataques de hackers

Previsiones para finales de julio y agosto

Bitcoin (BTC)

Ethereum (ETH)

Factores de crecimiento y presión

Crecimiento.

Riesgos:

Fuente: https://www.fixygen.ua/news/20250722/oglyad-kriptovalyut-na-22-chervnya-2025-roku-vid-fixygen.html

El interés de los extranjeros en la compra de viviendas de clase premium en Ucrania con fines de inversión se está recuperando gradualmente, dijeron los desarrolladores aInterfax-Ucrania.

«El interés de los extranjeros se ha recuperado y a veces, por ejemplo, en nuestros proyectos, el número de transacciones con extranjeros supera el número de transacciones con ucranianos. Entre nuestros clientes hay españoles, japoneses, canadienses y otros que invierten en inmuebles de clase business y premium con una clara visión de futuro. Ven potencial tanto en el arrendamiento a largo plazo como en el crecimiento del valor», declaró Iryna Mikhalova, CMO de Alliance Novobud.

Según Susanna Karakhanyan, Directora de Ventas de Greenville, los clientes extranjeros están considerando tanto la compra de apartamentos como de viviendas para inversión, pero posponen la compra hasta tiempos más seguros.

«El interés de los no residentes se ha recuperado parcialmente en los últimos tiempos. Observamos la tendencia de que los extranjeros asisten regularmente a las inspecciones de apartamentos, pero aún no compran: demanda aplazada, a la espera de la estabilización en Ucrania», explicó.

Aunque la mayoría de las viviendas de la promotora Dva Akademika, con sede en Odesa, las compran residentes locales (hasta el 60% de los clientes), la proporción de transacciones con inversores extranjeros ha aumentado en el último año y medio, según la empresa.

«En términos geográficos, el 55-60% son residentes locales, en nuestro caso, de Odesa. Hasta un 30% son de otras ciudades de Ucrania. Sin embargo, en el último año, estas cifras han ido cambiando con la aparición de inversores extranjeros. En el período 2024-2025, el 35% de las transacciones se realizan con inversores extranjeros: EAU, Eslovaquia, Turquía, Italia, EE.UU., Grecia, Israel y Rumanía», afirma Maxim Odintsov, Director de Desarrollo de la constructora Dva Akademika.

Además, sigue habiendo demanda extranjera de proyectos residenciales ucranianos en los que participen empresas extranjeras como socios, según RIEL.

«Tenemos proyectos muy solicitados por los extranjeros. Por ejemplo, Maxima Residence interesa tradicionalmente a los extranjeros, en particular a los ciudadanos turcos. Esto se debe a que es un proyecto conjunto de RIEL y el promotor turco Bosphorus Development», explicó Zoryana Zemlynska, coordinadora del departamento de ventas de RIEL en Kiev.

Al mismo tiempo, KAN Development señaló que la proporción de extranjeros entre los compradores sigue siendo insignificante, y que la demanda de viviendas de primera calidad se está recuperando principalmente gracias a las personas que invirtieron antes de la guerra.

«La proporción de extranjeros entre los compradores sigue siendo insignificante. Se trata principalmente de aquellos que se plantean invertir con vistas al coste mínimo de entrada en el mercado», declaró el servicio de prensa del promotor a petición de Interfax-Ucrania.

Según Oleksandr Nasykovsky, socio gerente de DIM Group, en la estructura de la demanda de viviendas de alta gama han aparecido ucranianos que llevan mucho tiempo viviendo en el extranjero.

«Observamos la siguiente tendencia: algunos compradores que disponen de fondos libres no los retiran intencionadamente al extranjero, sino que los »aparcan» en inmuebles con la vista puesta en el crecimiento de los precios en el futuro y la conservación del valor de los activos. En cuanto a los extranjeros, no vemos ninguna actividad por su parte por razones que están claras para todos. Sin embargo, hay una pequeña parte de ucranianos que llevan mucho tiempo viviendo en el extranjero», afirma el empresario.