Дмитрий Дутчин, директор по маркетингу и продажам компании Space Media, продающей рекламу на телеканалах Inter Media Group

Снятие рекламы с национального телеэфира с начала войны, ухудшение качества системы измерения телесмотрения, частичное восстановление показа телерекламы, рекордное падение бюджетов рекламодателей, создание искусственного дефицита рекламного ресурса – основные потрясения, произошедшие к этому моменту на рынке телевизионной рекламы Украины в 2022 году. Однако при этом телереклама, которая должна стать действенным инструментом для быстрого восстановления украинского бизнеса, сегодня становится недоступной роскошью.

Перезапуск

С начала войны рынок рекламы исчез – телеканалы, входящие в крупнейшие медиагруппы, начали непрерывное информационное вещание. В апреле часть каналов в каждой из четырех крупнейших телегрупп вышли из марафона. На этих каналах возобновилась трансляция рекламы – наиболее эффективного и быстрого инструмента поддержки телевидения, бизнеса рекламодателей и восстановления экономики страны в целом. Четыре крупнейшие телегруппы страны вернули на рекламный рынок совокупно менее 20 каналов*.

Первое, с чем столкнулся рынок, – отсутствие на 100% репрезентативной** системы изменений телесмотрения. Вторая необходимая для анализа телесмотрения часть исследования – мониторинг телевизионных событий – не восстановился после начала войны из-за неготовности заказчика – Индустриального телевизионного комитета – оплачивать эту услугу. Поэтому если до войны рекламодатель платил за количество контактов зрителя с рекламным роликом, то в период войны продажи на телерынке осуществляются за количество выходов***.

Рынок сжался

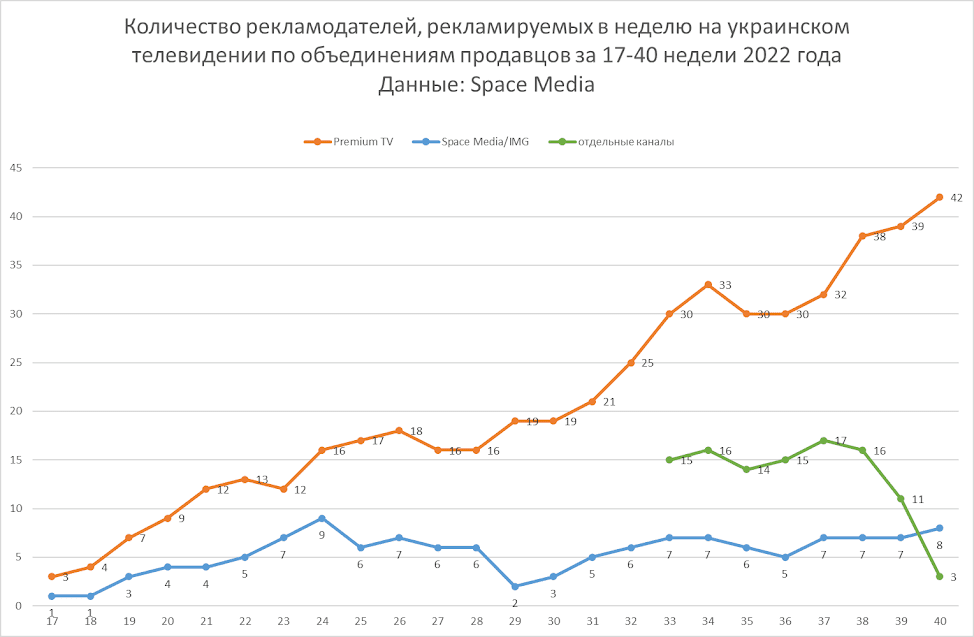

До войны одновременно в среднем в течение недели в рамках кампаний на национальном телевидении рекламировались около 200-250 брендов, сейчас – в 2-2,5 раза меньше, на уровне 100 брендов. Мы надеемся, что на рынок ещё должны вернуться бренды, которые рекламировались ранее. При этом, к сожалению, их возвращение на рынок останавливают искусственно созданные ограничения.

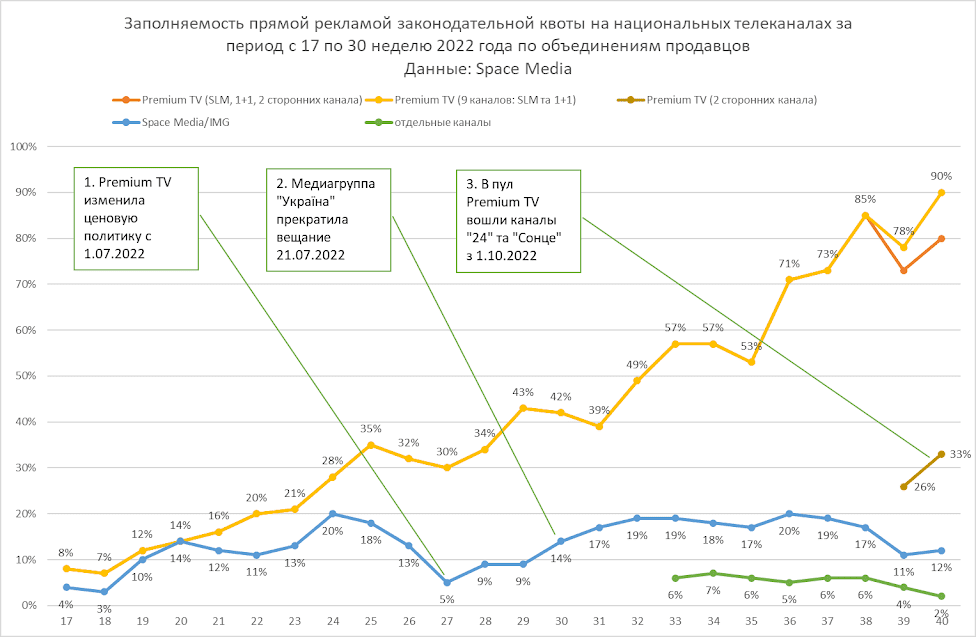

Искусственный дефицит рекламного ресурса

Объемы показа рекламы четко регламентируются законодательством – не более 9 минут в часе. После ухода с рынка медиагруппы «Украина» возможными для размещения рекламы стали 14 каналов, принадлежащих оставшимся на рынке медиагруппам – Starlight Media, 1+1 Media и Inter Media Group, и еще несколько других телеканалов. При этом общий объем доступного сейчас рекламного ресурса на всех этих каналах в 1,5 раза меньше существующего совокупного рыночного довоенного предложения.

Но для преимущественного большинства рекламодателей объем рекламного ресурса искусственно сокращен ещё больше. Связано это с позицией продавцов рекламы на каналах групп 1+1 Media и SLM, которые называют себя Premium TV. С июля 2022 года они выдвинули для рекламодателей условие: размещайтесь только на наших 9 каналах (с октября их стало 11 – добавились ещё два сторонних) и получите скидку. А если будете размещаться где-то ещё на других каналах (например, на каналах Inter Media Group), то мы лишаем вас скидки, так что рост вашей цены будет в диапазоне от 14% до 186% в зависимости от удельного веса количества выходов рекламы на других каналах. В итоге, на рынке возник большой перекос. На каналах 1+1 Media и Starlight Media заполнение рекламных блоков на максимальном уровне, составляет около 80-90%**** законодательной квоты. Можно ожидать, что, когда заполняемость рекламной квоты достигнет 100%, заработает принцип аукциона: кто заплатил больше, тот и получает эфирное время. Для украинского бизнеса, на фоне рекордного падения покупательской способности, это парадокс. Те украинские производители, которые понемногу оживают, не могут состязаться с теми, которые чувствуют себя неплохо.

В это же время эфир каналов Inter Media Group заполнен на 10%-20%. При этом экономика не может воспользоваться незаполненными доступными рекламными возможностями из-за позиции двух игроков рынка.

Каналы Premium TV: SLM (Новый, СТБ, М1, М2, ОЦЕ ТБ), 1+1 Media (2+2, ТЕТ, ПлюсПлюс, Бигуди), сторонние каналы (Сонце, 24 канал с 1.10.2022) Каналы IMG: НТН, EnterFilm, К1, Mega, Pixel. Другие каналы: Прямой, 5 канал, Эспрессо, а также до 1.10.2022 Сонце, 24 канал

На рынке нездоровая ситуация

Очень многие наши партнеры недовольны таким поведением Premium TV. Ведь у каналов Inter Media Group есть своя уникальная аудитория. А Premium TV фактически ввел «штраф» на доступ к ней. А от доступа к зрителям каналов Inter Media Group у многих рекламодателей зависит рост объемов продаж. Получается, что это «штраф» на восстановление бизнеса: хочешь быстрее развиваться – плати больше. Это парадокс нынешнего состояния рынка. Вместо того, чтобы быть инструментом развития, нынешняя модель продажи телерекламы ограничивает его. Хотя в первые два месяца после возобновления рекламных продаж на ТВ (май-июнь, или 17-26 недели) у Premium TV цена не зависела от наличия или отсутствия рекламы на каналах, на которых они не продают рекламу. Поэтому всем медиагруппам Украины и отдельным телеканалам удавалось совместно растить рекламный рынок и давать возможность брендам рекламодателей коммуницировать со всей доступной телеаудиторией. Но спустя два месяца, с июля 2022 года подходы Premium TV к ценообразованию поменялись.

Рынку нужна свободная конкуренция

Ситуация изменится, если будет восстановлена нормальная здоровая конкуренция и будут устранены факторы, которые искусственно создают дефицит эфирного рекламного ресурса. Мы понимаем, что расширение инструментария и установление на рынке обоснованных цен на рекламу – это приоритетная задача, важная для экономики страны. Это вопрос защиты и поддержки рекламодателей, украинских предприятий, их сотрудников – речь о миллионах людей. Это вопрос и развития украинского телевидения. На данный момент оно является одним из главных объединяющих факторов, который позволяет каждому зрителю чувствовать свою сопричастность к происходящему и вносить свой вклад в победу Украины. В этом плане Inter Media Group – надежный партнер для всего рынка. Как мне известно от представителей Inter Media Group, в ближайшее время и в дальнейшем будущем стратегически Inter Media Group нацелена на развитие производства и в целом вещания сообразно вызовам времени. В работе Inter Media Group заинтересованы зрители, рекламодатели и вся экономика Украины.

Примечания

* Три крупнейшие медиагруппы продолжают транслировать национальный информационный марафон на таких своих телеканалах: — Inter Media Group: Интер, К2, Zoom; — 1+1 Media: 1+1, УНИАН TV; — SLM: ICTV.

** Миграция населения привела к тому, что в существующих до начала войны единых репрезентативных, достоверных и независимых измерениях телеаудитории, заказанных Индустриальным телевизионным комитетом Украины, после начала войны исчезла только составляющая корректной репрезентативности: представления смотрения респондентов панелей на всю исследуемую генеральную совокупность населения. Без дополнительных исследований миграции нельзя понять детали постоянного неравномерного непрогнозируемого перемещения населения, иногда туда и обратно, как внутри страны, так и за ее пределы. Однако, так как телевизионная пиплметрическая панель в размере 2 800 домохозяйств была набрана в соответствии с отдельно выявленной установочного исследования матрицей типологий, присущей для всех украинских домохозяйств, то в течение всего военного времени это позволяет видеть в этой панели тенденции миграции населения: как полностью всех членов домохозяйства, так и их части, в большей степени детей, женщин, мужчин призывного возраста. Имея в клиентском программном обеспечении возможность сравнивать невзвешенное (сырое) смотрение панелистов и взвешенное на довоенные генеральные совокупности (без учета миграции), можно в достаточно точной степени понимать параметры телесмотрения и в военное время.

*** Стоить заметить, что при этом почти все участники рынка для понимания ценности рекламы переводят стоимость за выход в стоимость за один процентный пункт рейтинга целевой аудиторий на основании существующих, хотя и не на все 100%, репрезентативных измерений.

**** Данные получены в результате проведения регулярного внутреннего мониторинга телеэфира нашей компанией Space Media. Мониторинг каналов, которые не входят в состав крупных медиагрупп, начал производиться нами с 33-ей недели.