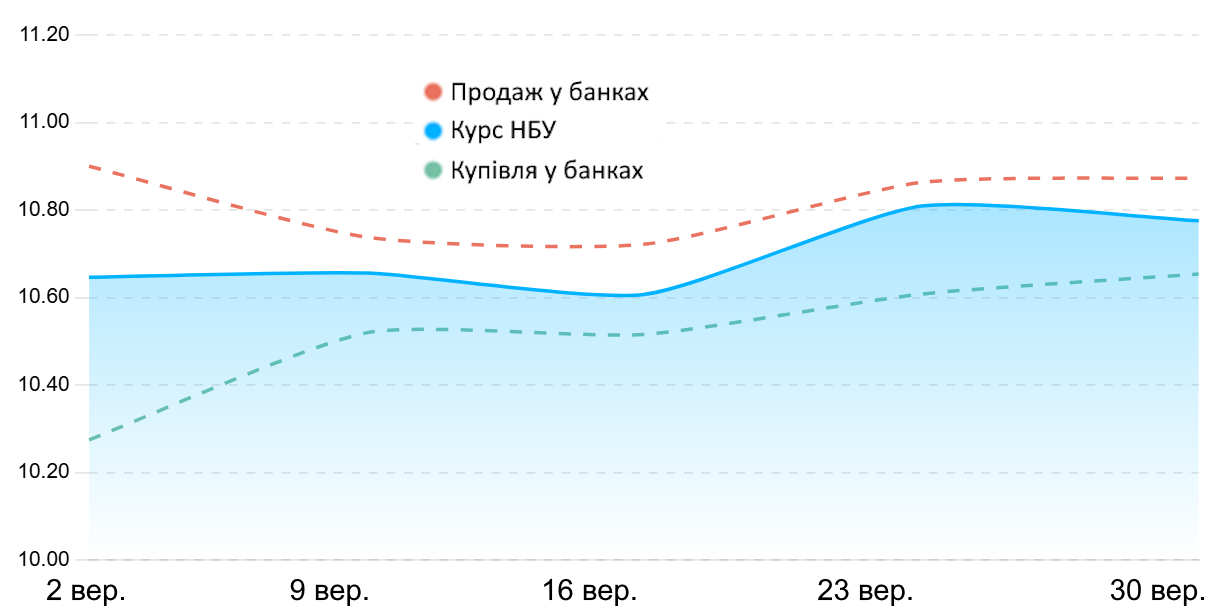

Котирування міжбанківського валютного ринку України (грн за 1 PLN, період з 01.09.2024 по 30.09.2024)

Обраний президент США Дональд Трамп сподівається, що протягом півроку вдасться закінчити війну РФ проти України.

«Я сподіваюся, що в мене буде шість місяців. Я думаю, я сподіваюся, що задовго до шести місяців. Росія втрачає багато молодих людей, як і Україна», – сказав Трамп на прес-конференції в Мар-а-Лаго (Флорида) у вівторок, говорячи про терміни закінчення війни.

Він знову підкреслив, що цю «війну ніколи не слід було починати».

«Це війна, яка ніколи не повинна була статися. Я гарантую вам, якби я був президентом, ця війна ніколи б не відбулася», – заявив Трамп.

Раніше Трамп під час своєї передвиборчої кампанії обіцяв завершити війну РФ проти України за 24 години.

Страхова компанія «Бусин» (Київ) у січні-вересні 2024 року зібрала 160,6 млн грн валових премій, що на 6,98% менше, ніж за аналогічний період 2023 року.

Про це повідомило рейтингове агентство «Стандарт-Рейтинг» в інформації про оновлення кредитного рейтингу/рейтингу фінансової стійкості страховика на рівні «uaAA+» за національною шкалою на основі аналізу за вказаний період.

При цьому надходження від перестраховиків знизилися на 22,75% – до 29,186 млн грн.

Страхові платежі, відправлені перестраховикам, за дев’ять місяців 2024 року порівняно з тим самим періодом 2023 року зросли на 61,35% до 178,299 млн грн. Таким чином, коефіцієнт участі перестраховиків у страхових преміях зріс на 47,02 п.п. до 111,03%.

Чисті премії за вказаний період 2024 року склали 17,706 млн, а чисті зароблені премії – 25,694 млн грн. За цей період компанія виплатила своїм клієнтам 31,869 млн грн страхових виплат і відшкодувань, що більш ніж у 44 рази перевищило обсяг страхових виплат за аналогічний період 2023 року. Таким чином, рівень виплат зріс на 19,42 п.п. – до 19,84%.

Активи компанії на 1 жовтня 2024 року знизилися на 4,89% – до 298,706 млн грн, власний капітал скоротився на 18,30% – до 161,156 млн грн, зобов’язання зросли на 17,75% – до 137,55 млн грн, грошові кошти та їхні еквіваленти збільшилися на 26,51% – до 322,196 млн грн.

СК «Бусин» зареєстрована в лютому 1993 року. Спеціалізується на ризикових видах страхування. Є учасником низки професійних і галузевих об’єднань – Ліги страхових організацій України, Клубу страхових виплат, Міжнародного об’єднання авіаційних страховиків (UA), Ядерного страхового пулу, Американської палати в Україні, Британського бізнес-клубу.

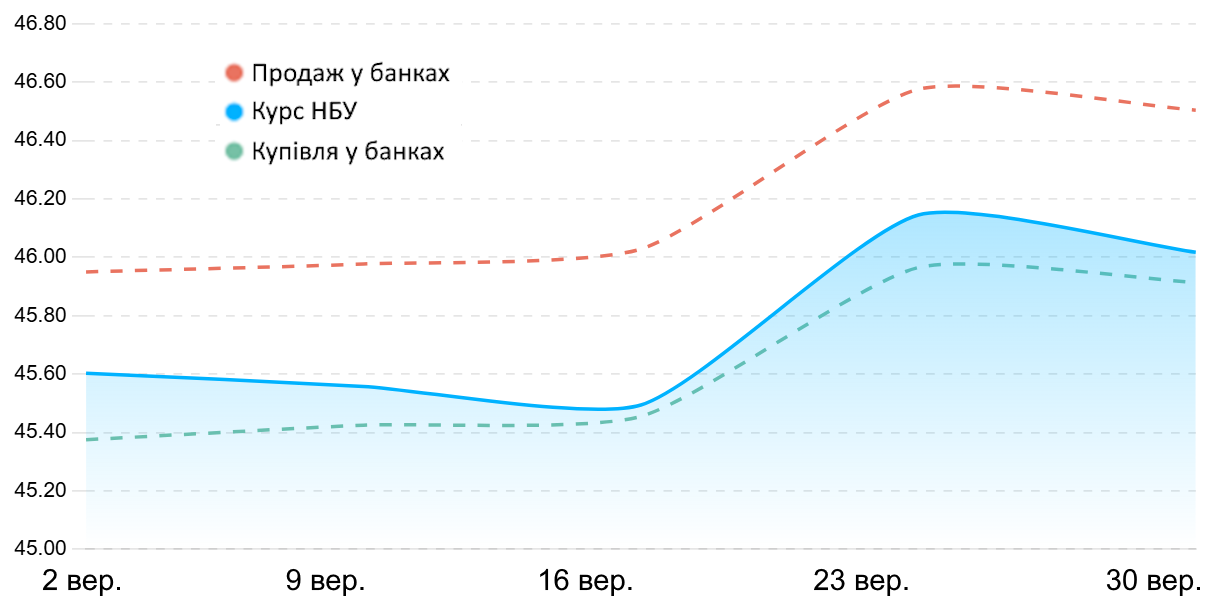

Котирування міжбанківського валютного ринку України (грн за €1, період з 01.09.2024 по 30.09.2024)

Україна до 2028 року планує завершити масштабну реконструкцію міжнародного автомобільного пункту пропуску (МАПП) Ягодин (на кордоні з Польщею). Згідно з Операційним планом Стратегії розвитку прикордонної інфраструктури з країнами ЄС та Республікою Молдова до 2030 року, розміщеним на сайті Кабінету міністрів, заплановано будівництво терміналу, мостового переходу через річку Західний Буг, стоянок вантажного транспорту, реконструкцію під’їзних доріг.

На спорудження терміналу на ПП уже 2025 року передбачається виділити 400 млн грн – половину з необхідної суми 850 млн грн. Решту 450 млн грн буде профінансовано 2026 року, зокрема за рахунок міжнародної технічної допомоги.

Крім того, передбачено «реконструкцію наявної ділянки», для чого 2024 року було виділено 5 млн грн із необхідних 868 млн грн. У 2025 році планується виділити – 65 млн грн, у 2026 році – 400 млн грн і стільки ж у 2027 році. Роботи фінансуватимуться з державного бюджету та за рахунок міжнародної технічної допомоги.

На МАПП «Ягодин» у 2025 році буде впроваджено систему відеоконтролю «Система управління дорожнім рухом», для чого буде виділено 150 млн грн за рахунок міжнародної технічної допомоги. Крім того, до кінця 2025 року буде завершено купівлю скануючої системи мобільного типу з функцією портального сканування. З цією метою буде виділено 55,4 млн грн за рахунок коштів кредиту Республіки Польща. Перший транш – 55,4 млн грн на купівлю системи було виділено 2024 року.

Проєктом реконструкції МАПП «Ягодин» передбачено будівництво нового мостового переходу через річку Західний Буг – 1,5 млрд грн. Для реалізації цього проєкту заплановано виділення 20 млн грн у 2025 році, 500 млн – у 2026 році, 500 млн грн у 2027 році та 480 млн грн у 2028 році, зокрема за рахунок міжнародної технічної допомоги.

Крім того, передбачено капітальний ремонт автомобільної дороги загального користування державного значення М-07 та під’їздів до автотерміналів пункту «Ягодин» №2 і «Ягодин» №3. У 2025 році для реалізації цього проєкту буде виділено 236,09 млн грн із необхідних 236,66 млн грн, зокрема коштом технічної допомоги ЄС, зокрема, проєкту CEF (покриває 50% потреби проєктів – ІФ-У). У 2024 році на реалізацію проєкту було виділено 0,56 млн грн.

Крім іншого, передбачено будівництво нових стоянок для вантажного транспорту, для чого 2025 року буде виділено 179,8 млн грн, 2026 року – 227,9 млн грн, зокрема й за рахунок механізмів CEF. У 2024 році на реалізацію проєкту було виділено 3,74 млн грн із необхідних 411,16 млн грн.

Передбачено реконструкцію та капітальний ремонт автомобільної дороги М-07 Київ-Ковель-Ягодин протяжністю 69,9 км. У 2026 році передбачається виділення 2,5 млн грн, у 2027 році – 4,5 млн грн і ще 4,5 млн грн у 2028 році з необхідних для реалізації цього проєкту 11,5 млн грн. Фінансування буде надано за рахунок державного бюджету.

Іспанія має багаторівневу систему оподаткування, що включає державні, регіональні та муніципальні податки. Розглянемо основні податки, що діють у країні на кінець 2024 року – початок 2025 року.

Почнемо з податків для фізичних осіб:

Прибутковий податок (IRPF) – застосовується прогресивна шкала ставок, що складається з федеральної та регіональної частин. Федеральна (центральна) частина ставок включає:

Регіональна влада встановлює додаткові ставки, які можуть варіюватися залежно від автономної спільноти.

Податок на приріст капіталу варіативний, прибуток від продажу нерухомості та інших активів оподатковується за ставками:

Податок на нерухомість (IBI): Щорічний податок, ставка якого варіюється від 0,4% до 1,1% від кадастрової вартості об’єкта, залежно від муніципалітету.

Податок на багатство – застосовується до осіб з чистими активами, що перевищують певний поріг, з прогресивними ставками від 0,2% до 3,5%, залежно від регіону.

Податки для юридичних осіб:

Корпоративний податок на прибуток (Impuesto sobre Sociedades): Стандартна ставка становить 25%. Для малих підприємств з оборотом менше ніж €1 млн передбачено знижену ставку в 23%. Нові компанії можуть застосовувати ставку 15% протягом перших двох років прибуткової діяльності.

Податок на додану вартість (IVA):

Інші податки та збори:

Податок на спадщину і дарування: Застосовуються прогресивні ставки від 7,65% до 34%, проте ставки і пільги можуть значно відрізнятися залежно від автономної спільноти.

Податок на передачу майна (ITP): Стягується при купівлі вживаної нерухомості, ставка зазвичай становить близько 6-10% від вартості об’єкта, залежно від регіону.

Соціальні внески: Роботодавці та працівники зобов’язані вносити внески в систему соціального забезпечення. Загальна ставка для роботодавця становить близько 29,9% від заробітної плати співробітника, а для працівника – близько 6,35%.

Іспанська податкова система характеризується прогресивністю та розмаїттям податків, що вимагає ретельного планування при веденні бізнесу або проживанні в країні. Рекомендується консультуватися з професійними податковими консультантами для забезпечення відповідності актуальним вимогам законодавства та оптимізації податкового навантаження.

http://relocation.com.ua/osoblyvosti-systemy-opodatkuvannia-v-ispanii/