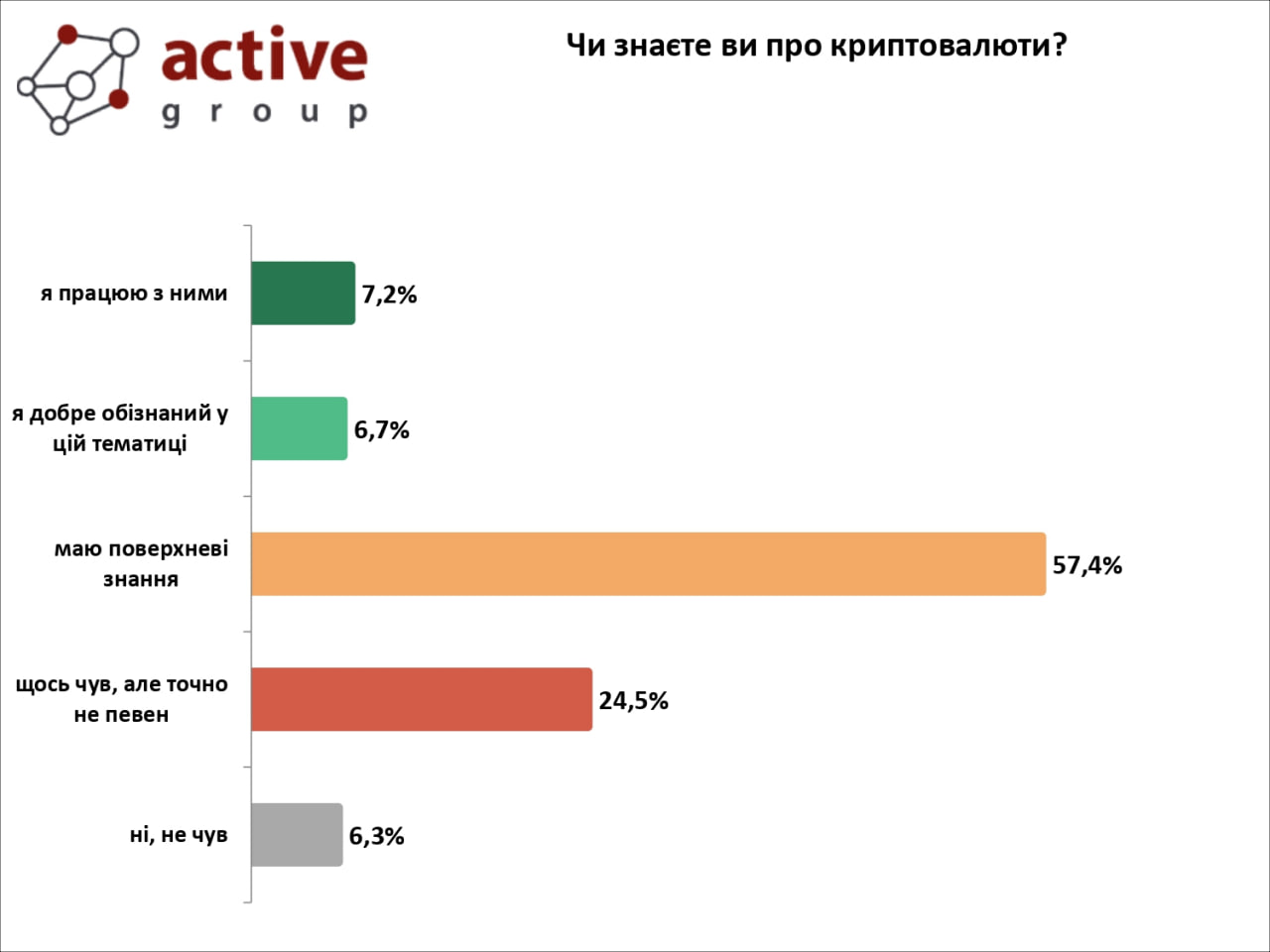

Sólo el 14% de los ucranianos conoce bien o trabaja con criptomonedas

7% – trabajan con criptodivisas

El 7% conoce bien los activos digitales

57% – tienen un conocimiento superficial

25% – «han oído algo, pero no están seguros».

6% – no ha oído hablar en absoluto de las criptodivisas

En cuanto a la seguridad de las inversiones

25% – las consideran seguras

38% – las considera arriesgadas

37% – no puede decidir

Por lo tanto, los ucranianos siguen teniendo dudas sobre las criptomonedas y sus riesgos.

Investigación completa y metodología en el enlace

Fuente: https://t.me/pulsweek/1122

Durante la guerra, las explotaciones lecheras ucranianas se enfrentaron a una grave escasez de personal. La emigración forzosa, la movilización de trabajadores y la reducción de las oportunidades de formación profesional han creado graves problemas para el desarrollo del sector.

Así lo afirmó durante el XVII Congreso Internacional de Lechería Valerii Lototskyi, Profesor Asociado de Reproducción Animal en la Universidad Nacional Agraria de Bila Tserkva, Director y Cofundador del Centro de Consultoría AMP y Centros de Servicios Veterinarios, experto de AgriAcademy.

El Congreso Internacional Lechero, organizado por la Asociación de Productores de Leche de Ucrania (UMPA), es el acontecimiento más importante del año en el sector lechero. Este año ha reunido a cientos de destacados representantes del sector: productores, científicos y empresarios para compartir sus experiencias y los últimos logros en el negocio lácteo.

«Hoy en día, los responsables de las explotaciones lecheras se ven obligados no sólo a mantener la producción, sino también a invertir en conocimientos para compensar la escasez de personal y adaptar sus operaciones a los requisitos europeos en materia de bienestar animal y seguridad de los productos», afirmó el experto.

Por ello, en noviembre de 2025 se lanzará en la plataforma educativa AgriAcademy un nuevo curso online certificado «Buenas prácticas en bienestar ganadero y uso responsable de antibióticos para prevenir la resistencia a los antibióticos».

Tres periodos clave de riesgo y cómo controlarlos

Valerii Lototskyi, autor del curso, señala que la formación ayudará a los ganaderos a comprender dónde se cometen con más frecuencia los errores al utilizar antimicrobianos y cómo evitarlos.

El curso abarca tres etapas críticas de la cría de ganado:

«Durante el tercer módulo, los participantes aprenderán a identificar los puntos críticos de la mastitis, seguir el protocolo de ordeño, elegir los antibióticos adecuados y crear su propio plan de tratamiento y prevención», explica Valerii Lototskyi.

AgriAcademy: una plataforma gratuita que cambia la educación agrícola

AgriAcademy es una moderna plataforma en línea para la agroindustria creada en 2022 por el BERD. Es una plataforma de aprendizaje en línea gratuita para trabajadores agrícolas y estudiantes de instituciones de educación agrícola, lanzada por el BERD en diciembre de 2022 como parte de su programa de apoyo a la seguridad alimentaria en Ucrania. Su objetivo es reforzar la competitividad y el desarrollo sostenible de la agricultura, que ha sufrido importantes pérdidas debido a la guerra.

En la actualidad, la plataforma ofrece 28 cursos en línea: más de 300 horas de formación práctica en agronomía, gestión, tecnología, procesamiento, almacenamiento, etc. Cada curso incluye una prueba de conocimientos.

La creación y gestión de la plataforma (incluido el desarrollo de cursos, viajes de estudio, etc.) cuenta con el apoyo y la financiación del BERD, así como del

En la actualidad, la plataforma ofrece

AgriAcademy no es sólo aprendizaje. Es una respuesta al reto al que se enfrenta el sector agrícola ucraniano: cómo preservar y desarrollar el capital humano en tiempos de guerra. ¡Elige un curso y crece con nosotros!

El 27 de octubre se presentó en la plataforma AgriAcademy un nuevo curso: «Cultivo y engorde de ganado joven», impartido por Evgeniy Shatokhin, experto internacional en ganadería de la Organización de las Naciones Unidas para la Agricultura y la Alimentación (FAO) y el BERD. El curso se anunció el 18 de octubre durante el Congreso Internacional de Lechería, informa SEEDS.

El curso « Cultivo y engorde de ganado joven » fue creado para propietarios, gerentes y empleados de granjas que quieran desarrollar la dirección de cultivo y engorde de ganado o iniciar un negocio en este segmento.

«Hoy en día, los ganaderos ucranianos buscan soluciones probadas que les ayuden a reducir riesgos, aumentar la eficiencia de la producción y lograr una rentabilidad estable. Por eso hemos preparado un curso que contiene una concentración de experiencia práctica adquirida a lo largo de 25 años de trabajo en la ganadería», afirma Yevhen Shatokhin.

Una formación que ayuda a ganar dinero

El curso «Cría y engorde de ganado joven» es un nuevo programa de formación que pronto estará disponible en la plataforma AgriAcademy.org, que reúne decenas de cursos prácticos gratuitos para la agroindustria ucraniana.

AgriAcademy es una plataforma gratuita de aprendizaje en línea creada por iniciativa del BERD en el marco de su programa de apoyo a la seguridad alimentaria en Ucrania. Su objetivo es reforzar la competitividad y el desarrollo sostenible de la agricultura, que ha sufrido importantes pérdidas a causa de la guerra.

La creación y gestión de la plataforma (incluido el desarrollo de cursos, viajes de estudio, etc.) cuenta con el apoyo y la financiación del BERD, así como de

El curso aborda cuestiones clave de la organización empresarial

«Hemos intentado crear no una conferencia teórica, sino una guía paso a paso que un ganadero pueda poner en práctica inmediatamente. Todos los módulos se filmaron en granjas reales, con demostraciones de soluciones tecnológicas que ya han demostrado su eficacia», explica el autor del curso,.

Estructura del curso

El programa consta de seis módulos que abarcan todo el ciclo de producción:

Después de cada módulo de vídeo, los participantes realizan un breve test para consolidar sus conocimientos.

La duración total del curso es de 4 horas.

Quién puede seguir el curso

El curso será útil para:

El curso está disponible gratuitamente en la plataforma AgriAcademy.org.

Una vez finalizado, los participantes reciben un certificado y acceso a otros programas de formación que abarcan desde la gestión de granjas hasta la transformación de productos y la producción sostenible.

AgriAcademy es una formación práctica que ayuda a los agricultores a desarrollar su negocio y avanzar.

Conocimientos prácticos, tecnologías modernas y un enfoque sistemático del desarrollo ganadero

En la actualidad, ya están disponibles en la plataforma más de 30 cursos certificados para directivos y especialistas de empresas agrícolas, agricultores, veterinarios, agrónomos, estudiantes y profesores.

Las principales áreas de los cursos

Para finales de 2026, AgriAcademy lanzará otros 20 nuevos cursos que responderán a los retos más acuciantes de la agroindustria.

Estudiar con AgriAcademy es fácil, interesante y útil

Empiece a estudiar y obtenga un certificado en AgriAcademy.org

El minorista turco de calzado FLO reduce su presencia en el mercado ucraniano: en octubre de 2025 solo le quedaba una tienda en Ucrania, en el centro comercial «Fontan Sky» (Odesa), mientras que anteriormente la empresa tenía previsto abrir hasta 50 puntos de venta.

Según las publicaciones, el cierre de las tiendas de la empresa se debió a las ventas extremadamente bajas: por ejemplo, la superficie de la tienda FLO en el centro comercial Nikolsky de Járkov era de unos 1200 m², pero el volumen de negocios fue entre 4 y 5 veces inferior al esperado.

Según los datos del registro estatal, entre enero y junio de 2025, los ingresos de la filial ucraniana se redujeron a 53,3 millones de jrivnias, lo que supone una disminución del 39,3 % en comparación con el mismo periodo del año anterior; las pérdidas de la empresa durante este periodo ascendieron a unos 43 millones de jrivnias.

FLO es una cadena de calzado turca fundada en la década de 1960, con más de 850 tiendas en más de 30 países. Se encuentra entre los principales minoristas de calzado en los mercados de Oriente Medio, África y Europa del Este. En 2020, FLO entró en el mercado ucraniano con la apertura de sus primeras tiendas en Lviv y Kiev.

Ucrania podrá exportar 46 mil toneladas adicionales de azúcar a la UE en 2025, informó la Asociación Nacional de Productores de Azúcar de Ucrania Ukrtsukor en un canal de telegramas.

La asociación industrial recordó que el 29 de octubre de 2025 entró en vigor el acuerdo comercial actualizado entre Ucrania y la Unión Europea, que prevé un aumento del contingente arancelario de azúcar blanco en un 400%, hasta 100 mil toneladas. El acuerdo también revisó la cuota para el año en curso, lo que permitirá a los productores de azúcar ucranianos exportar 46.625,8 toneladas adicionales de azúcar blanco a la UE hasta finales de 2025.

Según la Resolución nº 1368 del Consejo de Ministros, de 29 de octubre de 2025, este volumen se distribuirá entre los exportadores en proporción al volumen de exportaciones de dichos productos a la UE en enero-mayo de 2025.

Ukrtsukr aclaró que en octubre de 2025, Ucrania exportó 44,4 mil toneladas de azúcar por valor de más de 20 millones de dólares, de los cuales sólo el 2% se suministró a los mercados de la UE. El líder en términos de exportaciones fue Líbano, adonde fue a parar el 48% de todo el azúcar. Siria y Macedonia del Norte también estuvieron entre los 3 principales importadores de azúcar ucraniano en octubre.

En enero-junio de 2025, la pérdida neta de PrJSC «Firma Farmacéutica »Darnitsa» (Kyiv) ascendió a 479,473 millones de UAH, mientras que en el mismo periodo de 2024 la empresa obtuvo 6,528 millones de UAH de beneficio neto.

Como informó la empresa en el sistema de divulgación de información del NSSMC, la pérdida neta de las ventas en el primer semestre de 2025 ascendió a 380,233 millones de UAH, mientras que en el mismo período de 2024, el beneficio de las ventas ascendió a 119,452 millones de UAH.

Según se ha informado, la pérdida neta de Darnitsa en enero-marzo de 2025 ascendió a 231,077 millones de UAH, mientras que en el mismo periodo de 2024 la empresa obtuvo 19,484 millones de UAH de beneficio neto. Los ingresos netos por ventas en el primer trimestre de 2025 disminuyeron un 17,4%, hasta casi 1.018 millones de UAH.

En 2024, Darnitsa recibió el registro de 10 medicamentos fuera de Ucrania y entró en 6 nuevos mercados, incluidos los países de la UE, Bosnia y Herzegovina, Israel, Nueva Zelanda y Malasia. En total, los medicamentos de Darnitsa están representados en más de 20 países.

En 2024, la cuota de las exportaciones en las ventas de la empresa fue del 3,5%. En 2023, la cuota de las exportaciones fue del 4%. Las exportaciones se realizaron a 17 países.

«Darnitsa» está presente en el mercado desde hace más de 90 años, es uno de los TOP-10 fabricantes farmacéuticos de Ucrania, fabrica medicamentos de 180 marcas en 15 formas diferentes. Las áreas estratégicas de desarrollo de la cartera son la cardiología, la neurología y el tratamiento del dolor.

Según el Registro Estatal Unificado de Personas Jurídicas y Empresarios Individuales, el beneficiario final de la empresa es Hlib Zagoriy.