Дипломаты готовят на субботу, 14 октября, первый эвакуационный рейс для граждан Украины из Израиля в Румынию, сообщил спикер Министерства иностранных дел Украины Олег Николенко.

«Более тысячи украинских граждан обратились за помощью в выезде с территории Израиля из-за отмененных авиарейсов. Дипломаты готовят на субботу, 14 октября, первый эвакуационный рейс в Румынию. Работаем над организацией дополнительных эвакуационных рейсов», — написал Николенко в Facebook.

В МИД отметили, что детали будут отправлены гражданам, предоставившим свои данные в украинское посольство в Тель-Авиве.

Кроме того, около 200 украинцев заявили о желании эвакуироваться из Сектора Газа, однако из-за отсутствия безопасности выезд пока невозможен.

«МИД, украинские посольства в Израиле, Египте, Иордании, а также другие причастные ведомства Украины прилагают активные усилия, чтобы как можно скорее извлечь наших людей», — подчеркнул Николенко.

Цены на нефть опускаются в четверг на данных Американского института нефти (API), показавших уверенный рост запасов в США.

Согласно оценкам API, резервы нефти в Штатах за неделю, завершившуюся 6 октября, подскочили на 12,94 млн баррелей — максимально с начала января.

Официальный доклад министерства энергетики США о запасах энергоносителей в стране будет обнародован в четверг в 18:00 кв.

Стоимость декабрьских фьючерсов на нефть Brent на лондонской бирже ICE Futures по данным на 8:15 кв составляет $85,6 за баррель, что на $0,22 (0,26%) ниже, чем на закрытие предыдущей сессии. В среду цена этих контрактов опустилась на $1,83 (2,1%), до $85,82 за баррель.

Фьючерсы на нефть WTI на ноябрь на электронных торгах Нью-Йоркской товарной биржи (NYMEX) подешевели к этому времени на $0,32 (0,38%), до $83,17 за баррель. По итогам предыдущих торгов стоимость этих контрактов снизилась на $2,48 (2,9%), до $83,49 за баррель.

В центре внимания трейдеров остается ситуация на Ближнем Востоке. Израиль не является крупным производителем нефти, однако инвесторы опасаются разрастания конфликта в регионе, учитывая сообщения СМИ о том, что действия ХАМАС против Израиля были спланированы при содействии Ирана.

«На данный момент риски для нефтяного рынка являются низкими, — говорит главный аналитик по сырьевому сектору Schneider Electric Брайан Суон. — Однако есть небольшая вероятность роста цен, поскольку США внимательно оценивают связь Ирана с ХАМАС».

«Если Вашингтон решит более жестко ограничить экспорт нефти из Ирана, это может изменить ситуацию на рынке», — приводит слова Суона Market Watch.

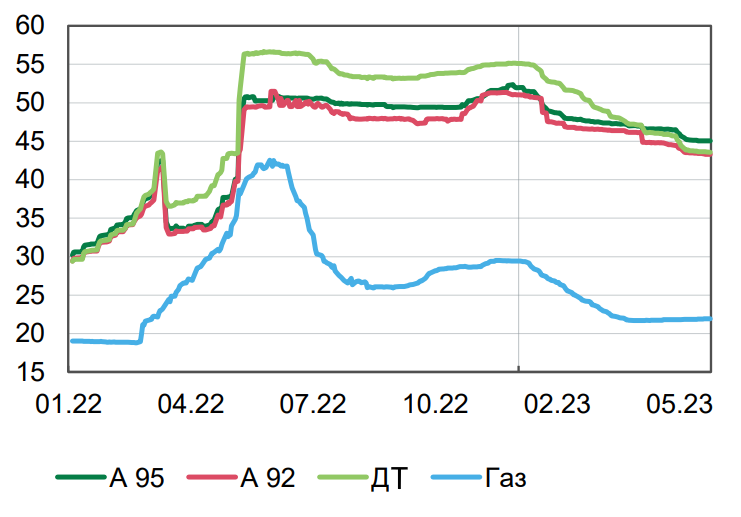

Динамика изменений цен на топливо за 2022-2023 годы

Источник: Open4Business.com.ua и experts.news

Европейский Союз в 2023 году стал крупнейшим донором Украины, уже выделив в рамках инструмента макрофинансовой помощи EUR13,5 млрд и рассчитывая выплатить еще EUR4,5 млрд до конца года, заявил еврокомиссар по экономике Паоло Джентилони.

» В целом прогресс очень хороший, и я с оптимизмом смотрю на перспективы того, что Украина выполнит все условия к концу 2024 года и далее», – сказал он в среду на 4-м заседании круглого стола министров по поддержке Украины в рамках собрания МВФ и Всемирного банка (ВБ) в Марракеше.

По его словам, ЕС и другие международные партнеры должны гордиться тем фактом, что внесли свой вклад в покрытие дефицита финансирования для Украины как в прошлом, так и в этом году, и благодаря этой солидарности экономика Украины сегодня находится в лучшей форме, чем многие ожидали.

«Мы рассчитываем на поддержку всех международных партнеров. Мы также должны максимально согласовать условия оказания поддержки между международными донорами и международными финансовыми институтами, чтобы обеспечить их последовательность», – добавил еврокомиссар, подчеркнув, что финансирование остается ключевым фактором.

Он указал, что Украина продемонстрировала способность продолжать проводить важные экономические реформы, напомнив, что текущие условия финансовой помощи ЕС предполагают, среди прочего, судебную реформу Украины, улучшение регулирования экономической деятельности и усовершенствование режима банкротства.

«Предложение Еврокомиссии о выделении $50 млрд на следующие четыре года позволит нам значительно помочь в удовлетворении финансовых потребностей Украины», – отметил Джентилони.

Горнорудные предприятия Украины в январе-сентябре текущего года снизили экспорт железорудного сырья (ЖРС) в натуральном выражении на 40,8% по сравнению с аналогичным периодом прошлого года – до 12 млн 644,570 тыс. тонн.

Согласно статистике, обнародованной Государственной таможенной службой (ГТС), за указанный период валютная выручка от экспорта ЖРС составила $1 млрд 323,212 млн (снижение на 50,4%).

Экспорт ЖРС осуществлялся в основном в Словакию (29,33% поставок в денежном выражении), Чехию (22,58%) и Польшу (19,83%).

В Украину в январе-сентябре текущего года импортировано ЖРС на $86 тыс. в суммарном объеме 126 тонн. Импорт за этот период осуществлялся из Норвегии (41,18%), Италии (34,12%) и Нидерландов (23,53%). Тогда как за тот же период 2022 было импортировано ЖРС на $27 тыс. в суммарном объеме 49 тонн.

Как сообщалось, Украина в 2022 году снизила экспорт ЖРС в натуральном выражении на 45,9% по сравнению с 2021 годом – до 23 млн 984,623 тыс. тонн, валютная выручка уменьшилась на 57,8% — до $2 млрд 912,974 млн.

Экспорт ЖРС осуществлялся в основном в Словакию (19,23% поставок в денежном выражении), Чехию (17,32%) и Польшу (16,49%).

В Украину за прошлый год импортировано ЖРС на $65 тыс. в суммарном объеме 101 тонна, тогда как в 2021 году – на $184 тыс. в объеме 1,202 тыс. тонн.

Импорт осуществлялся из Норвегии (36,92%), Нидерландов (27,69%) и Великобритании (16,92%).

Правительство Норвегии выделяет дополнительно 200 млн норвежских крон (около $18,5 млн по текущему курсу) на гуманитарное разминирование в Украине, сообщил госсекретарь МИД Норвегии Эйвинд Вад Петерссон (Eivind Vad Petersson).

«С 2015 года Норвегия предоставила помощь EUR15 млн через неправительственные организации. Сегодня мы увеличиваем свой взнос еще на 200 млн крон дополнительной помощи на разминирование», – сказал он на Международной донорской конференции высокого уровня по гуманитарному разминированию в Украине в Загребе в среду.

Вад Петерссон также призвал соблюдать Конвенцию о запрете противопехотных мин, принятую 25 лет назад, выразив надежду, что к ней присоединится и Хорватия.

В сообщении на сайте правительства Норвегии в среду указывается, что широкое применение мин и кассетных боеприпасов в Украине сделало ее сегодня самой заминированной страной в мире, в связи с чем Норвегия более чем удвоит свою поддержку усилий по обезвреживанию мин, установленных в Украине с начала жестокой агрессивной войны России.

Отмечается, что около 30% территории Украины сейчас усеяно минами и неразорвавшимися боеприпасами, и разминирование жизненно важно для того, чтобы украинские фермеры могли выращивать урожай.

«Военная агрессия России на территории Украины затрагивает не только Украину. Это угрожает продовольственной безопасности во всем мире», — приводятся в релизе слова министра иностранных дел Анникен Хюитфельдт (Anniken Huitfeldt).

Уточняется, что Норвегия ранее предоставила 164 млн норвежских крон на деятельность по разминированию с тех пор, как Россия начала полномасштабную войну против Украины в феврале 2022 года. Дополнительно выделяемые средства в рамках Нансеновской программы поддержки Украины будут направлены через существующие организации по разминированию, включая «Помощь норвежского народа», HALO Trust и систему ООН.

Норвегия напоминает, что уже предоставила Украине более 4,5 миллиардов норвежских крон в виде гуманитарной помощи и помощи беженцам в соседних странах.

Ранее на конференции о выделении дополнительного финансирования EUR5 млн на гуманитарное разминирование в Украине заявила Хорватия, организовавшая донорскую конференцию. Еще несколько стран, среди которых, в частности, Испания, Словакия, Словения, сообщили на конференции о выделении дополнительных средств на эти цели, однако в этих случаях речь идет о суммах EUR0,5 млн-EUR1,5 млн.

Согласно проведенному исследованию Всемирного банка, правительства Украины, Еврокомиссии и ООН расходы на гуманитарное разминирование через год после начала полномасштабного вторжения РФ оценивались в более чем EUR34 млрд из EUR383 млрд общих затрат на реконструкцию и восстановление. При этом полная степень загрязнения остается неясной из-за продолжающихся боевых действий и оккупации территории.