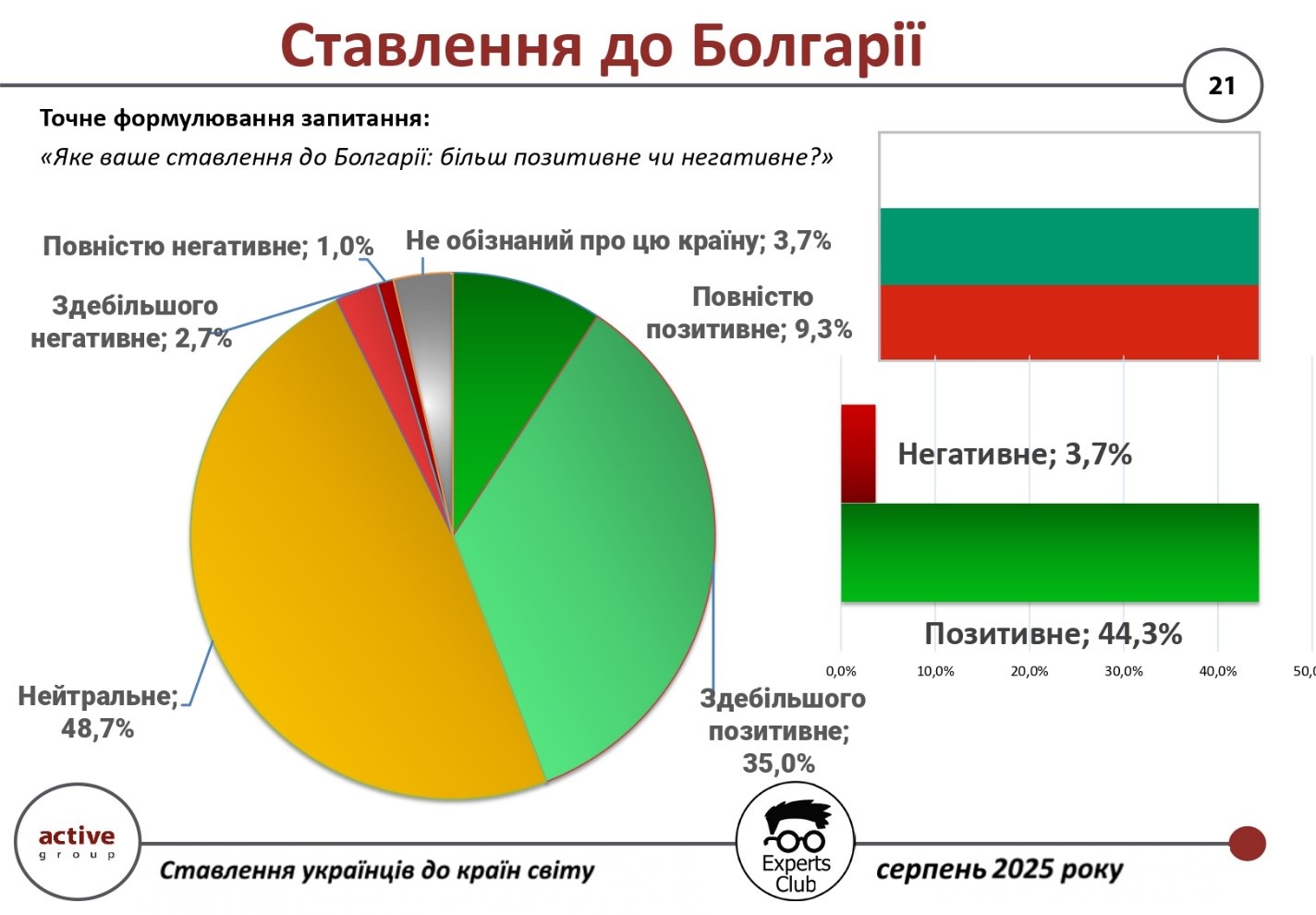

乌克兰人对保加利亚的看法总体上是积极的,尽管大部分公民保持中立态度。这是Active Group公司与信息分析中心Experts Club于2025年8月联合进行的全乌克兰调查的结果。

根据调查数据,44.3%的乌克兰人对保加利亚持积极态度(35.0%——基本积极,9.3%——完全积极)。只有3.7%的受访者表示持消极态度(2.7%——基本消极,1.0%——完全消极)。与此同时,48.7%的公民持中立态度,3.7%的人承认对该国了解不够。

“对乌克兰人来说,保加利亚不仅是欧盟成员国,还是重要的经济伙伴。2025年上半年,双边贸易额超过15.3亿美元,其中乌克兰出口额为5.586亿美元,从保加利亚进口额接近9.8亿美元。4.215亿美元的贸易逆差表明两国关系存在不对称性,但从总体贸易额来看,这恰恰印证了两国经济联系的重要性与稳定性,”Experts Club创始人马克西姆·乌拉金强调道。

Active Group联合创始人亚历山大·波兹尼则指出,社会学调查表明乌克兰人对保加利亚的态度友好但同时较为克制。

“近半数公民对保加利亚持中立态度,这主要是由于该国在乌克兰公共和信息领域的影响相对有限。同时,积极评价几乎是消极评价的十倍,这表明存在信任和良好的关系发展潜力,”他补充道。

该调查是更广泛研究的一部分,旨在分析乌克兰人在当代地缘政治环境中的国际好感与反感。

完整视频可点击以下链接观看:

https://www.youtube.com/watch?v=YgC9TPnMoMI&t

您可以在这里订阅 Experts Club 的 YouTube 频道:

https://www.youtube.com/@ExpertsClub

ACTIVE GROUP, EXPERTS CLUB, 乌拉金, 保加利亚, 外交, 波兹尼, 社会学, 贸易

日本财务省报告显示,8月份日本出口额较去年同期下降0.1%。这是日本出口连续第四个月下滑,但降幅为同期最小。上月日本进口额同比下降5.2%。

专家平均预测8月份出口将下降1.9%,进口将下降4.2%。

日本上个月的贸易逆差为2425亿日元(16.6亿美元),而去年同期为7114亿日元。7月份的赤字为1184亿日元。

8月份对美国的出口下降了13.8%,原因是美国对汽车和微处理器征收了关税。对中国的出口下降0.5%,对东盟国家的出口下降2.8%,而对欧盟的出口增长5.5%,对俄罗斯的出口增长11.8%。

从美国的进口增长11.6%,从中国的进口增长2.1%。与此同时,从韩国的采购下降16.3%,从欧盟下降18.2%,从俄罗斯下降21.1%,从中东下降20.3%,从东盟国家下降4.6%。

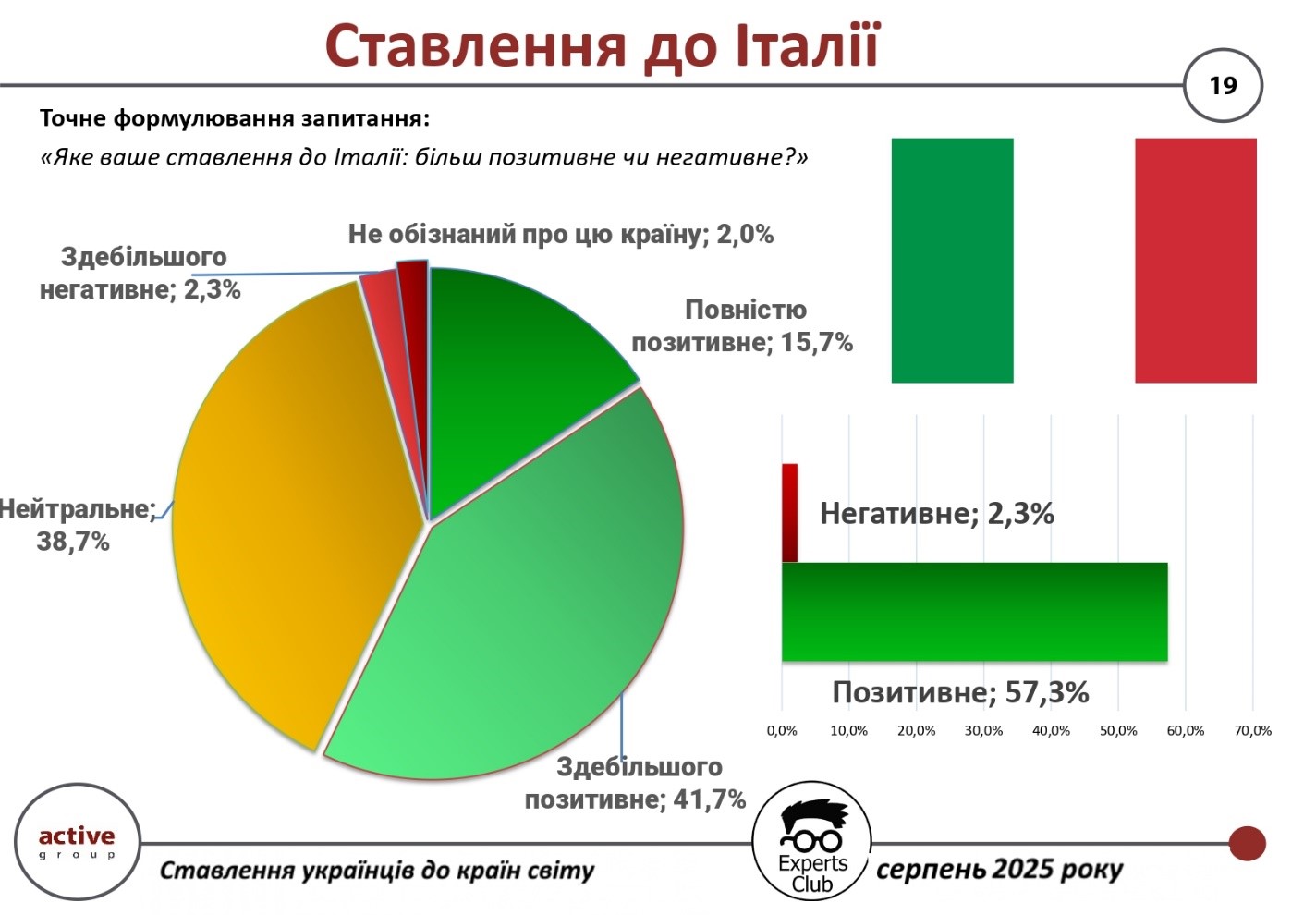

意大利在乌克兰人心中一直享有很高的信任度,这得益于两国在文化上的亲近和务实的经济合作。Active Group公司与信息分析中心Experts Club在2025年8月联合进行的全乌克兰调查结果证明了这一点。

根据研究数据,57.3%的乌克兰公民对意大利持积极态度(41.7%——基本积极,15.7%——完全积极)。只有2.3%的受访者表示持负面态度,而38.7%保持中立。另有2.0%的人表示对该国了解不够。

“对乌克兰人来说,意大利意味着温暖的文化、战争时期的支持以及重要的侨民联系。但更重要的因素是经济:2025年上半年,乌克兰与意大利的贸易总额超过23.8亿美元,其中乌克兰出口额为11.7亿美元,从意大利进口额为12.1亿美元。4000万美元的负差额微不足道,表明经济关系相对平衡,”Experts Club创始人马克西姆·乌拉金强调道。

Active Group联合创始人亚历山大·波兹尼则强调,乌克兰人的积极态度不仅限于经济计算。

“对大多数公民来说,意大利也是一个与文化开放、历史联系和艰难时期团结互助相联系的国家。正因如此,超过一半的乌克兰人表现出积极态度,而较低的负面评价则印证了两国关系的友好性质。这为未来在政治和经济领域开展更密切的合作创造了条件,”他补充道。

该调查是关于乌克兰人在当代地缘政治环境中对国际事务的喜好与厌恶的更广泛研究的一部分。

完整视频可点击以下链接观看:

https://www.youtube.com/watch?v=YgC9TPnMoMI&t

您可以在这里订阅 Experts Club 的 YouTube 频道:

https://www.youtube.com/@ExpertsClub

ACTIVE GROUP, EXPERTS CLUB, 乌拉金, 外交, 意大利, 波兹尼, 社会学, 贸易

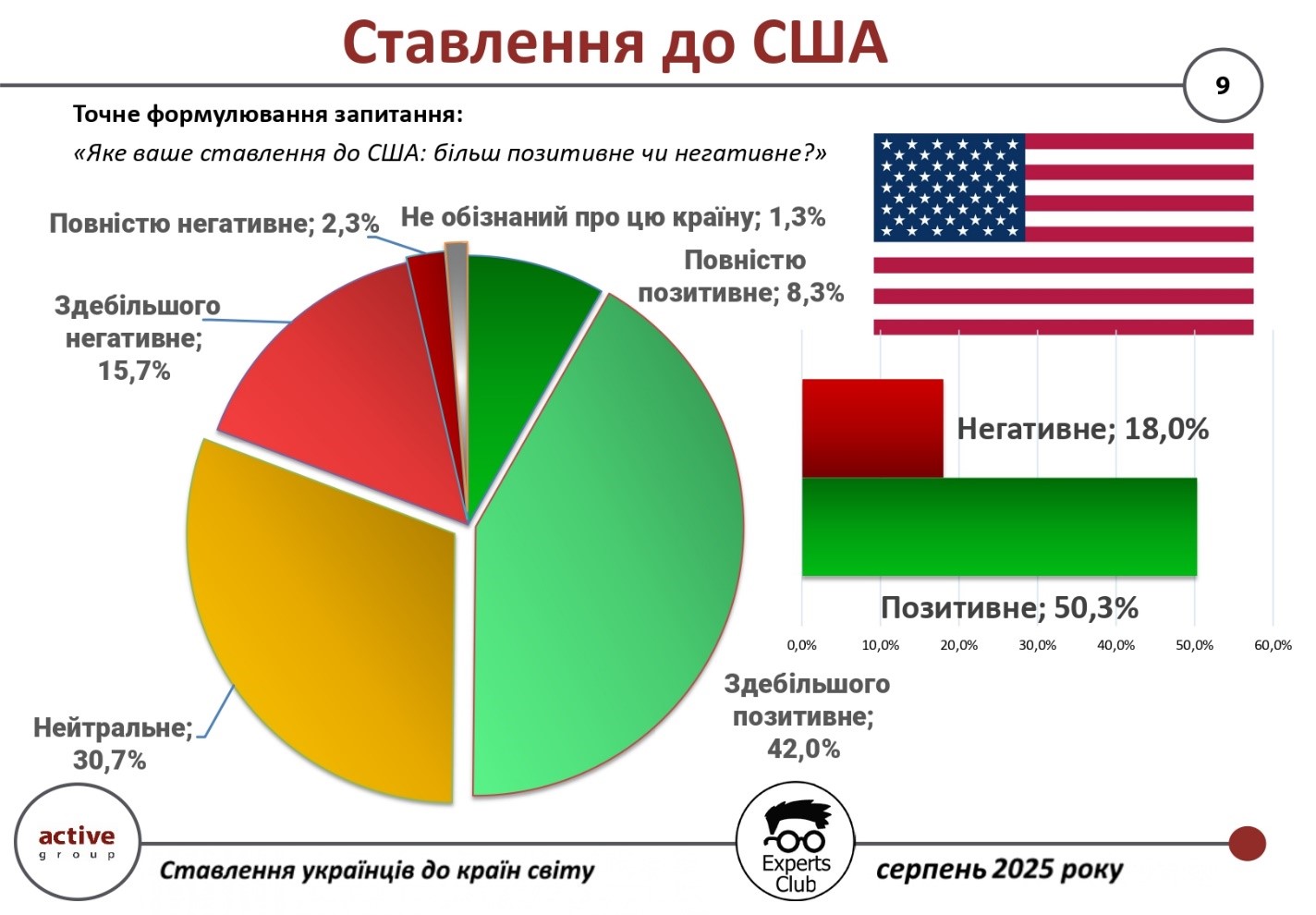

美国仍然是乌克兰人在世界上的主要战略伙伴,但在社会上仍然存在相当一部分持批评和中立态度的人。这是Active Group公司与信息分析中心Experts Club于2025年8月联合进行的全乌克兰调查的结果。

根据调查数据,50.3%的乌克兰公民对美国持积极态度(42.0%为基本积极,8.3%为完全积极)。只有18.0%的受访者表示持消极态度(15.7%为基本消极,2.3%为完全消极)。另有30.7%的乌克兰人持中立态度,1.3%的人表示对该国了解不够。

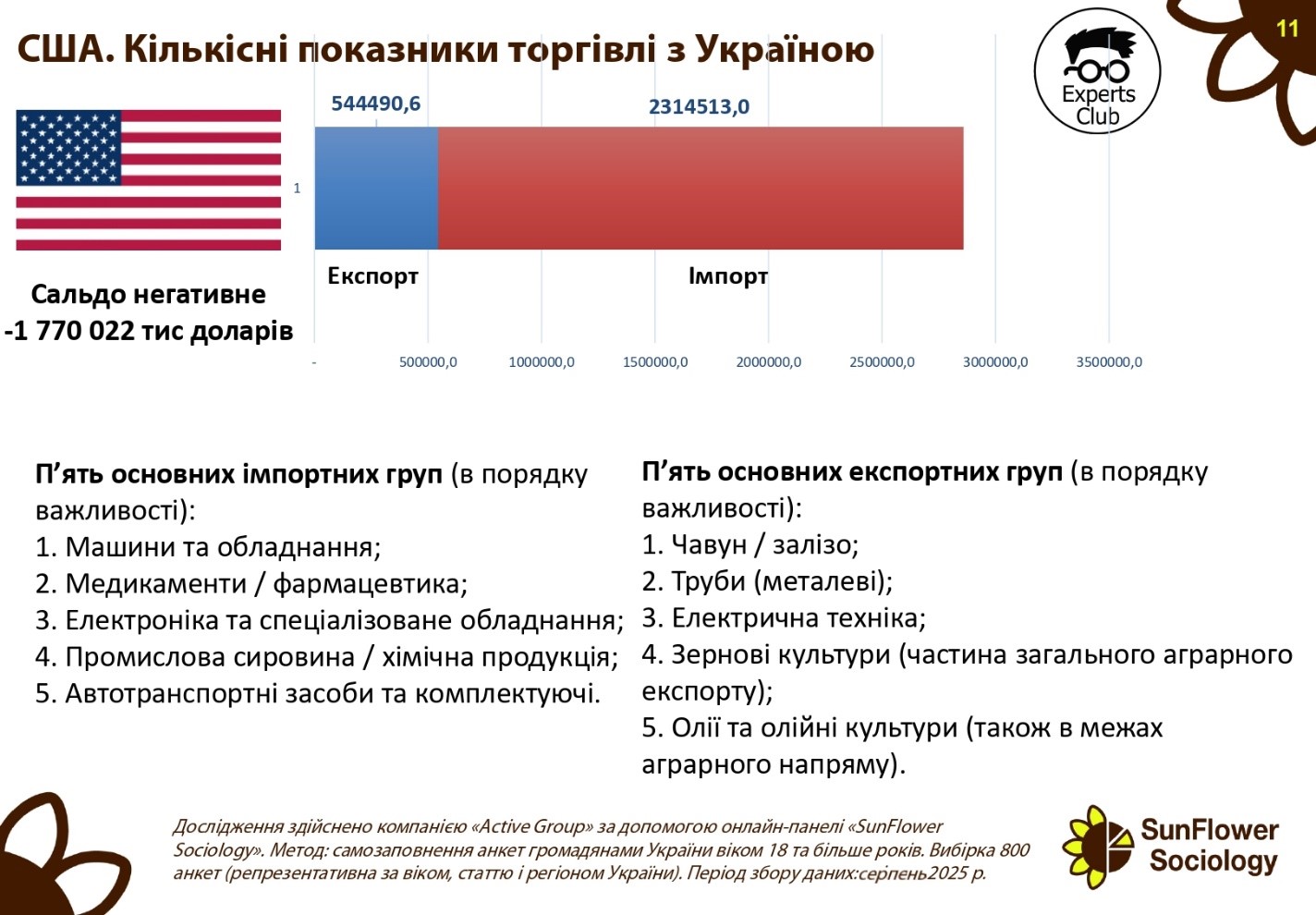

“美国仍然是乌克兰在军事、政治和外交领域的重要盟友。但值得注意的是,在贸易和经济方面,2025年上半年双边贸易额超过28.5亿美元,其中乌克兰出口额为5.445亿美元,从美国进口额超过23.1亿美元。17.7亿美元的贸易逆差表明乌克兰对美国商品的依赖程度较高,但同时也证明了双方合作的规模以及美国对乌克兰经济的重要性,”Experts Club创始人马克西姆·乌拉金强调道。

Active Group联合创始人亚历山大·波兹尼则强调,社会学指标反映出复杂但稳定的信任体系。

“乌克兰人高度赞赏美国在战争和国际政治中的援助。尽管存在某些批评意见,但半数公民对美国持积极态度,近三分之一保持中立。这意味着,在安全方面,美国仍然是乌克兰社会最信任的国家,而经济合作只会巩固这一地位,”他补充道。

该调查是关于乌克兰人在当代地缘政治环境中的国际好感与反感综合研究的一部分。

完整视频可点击以下链接观看:

https://www.youtube.com/watch?v=YgC9TPnMoMI&t

您可以在这里订阅 Experts Club 的 YouTube 频道:

https://www.youtube.com/@ExpertsClub

ACTIVE GROUP, EXPERTS CLUB, 乌拉金, 外交, 波兹尼, 社会学, 美国, 贸易

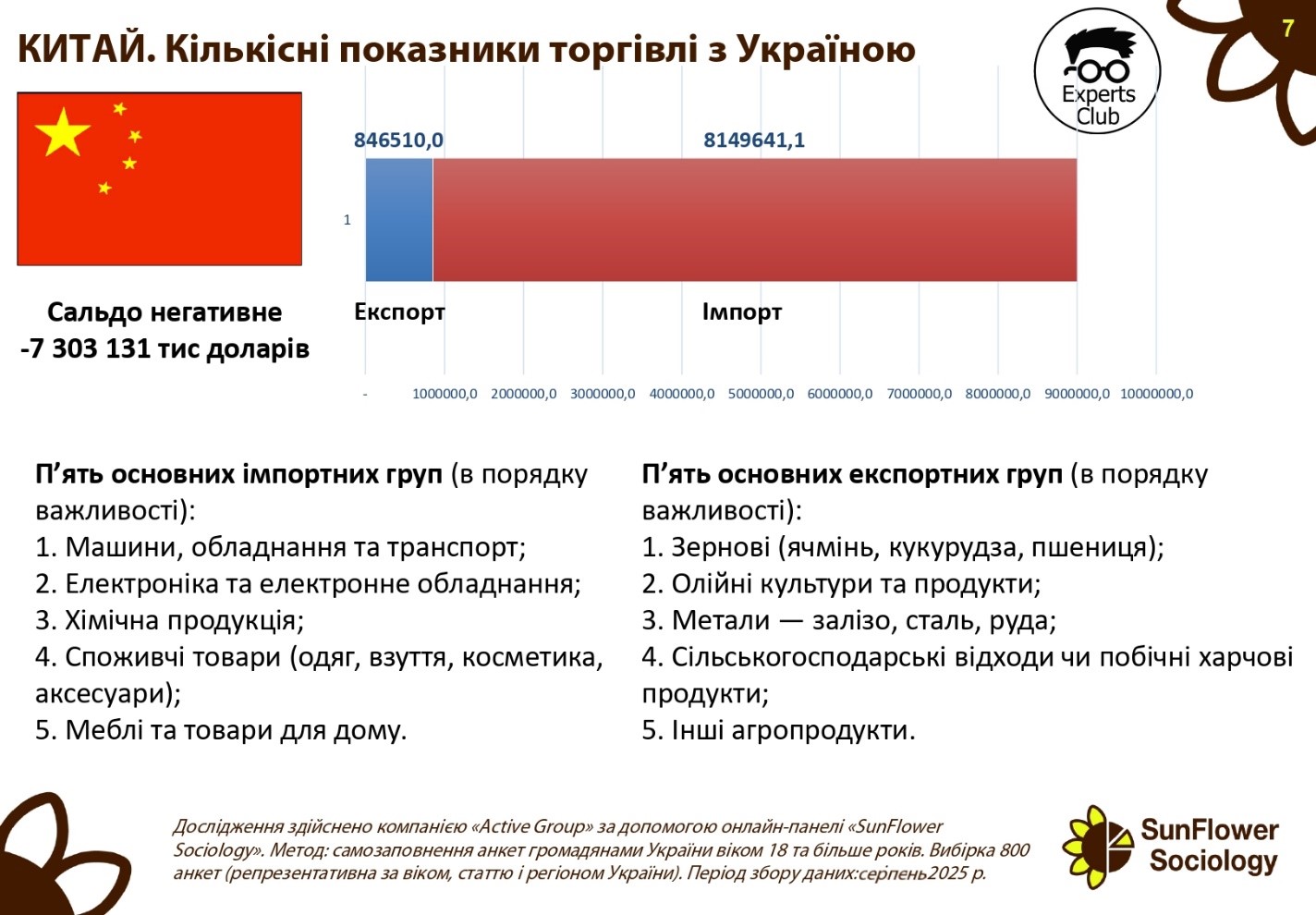

烏克蘭人對中國的態度仍然是複雜和有爭議的:中立的立場占了上風,但在那些已經決定的人中,負面的評價顯著超過正面的評價。2025 年 8 月,Active Group 與專家俱樂部資訊分析中心合作進行了一項全烏克蘭的調查,結果證明了這一點。

調查結果顯示,44.7% 的烏克蘭公民對中國持中立態度。同時,40.7%的受訪者表示他們的評估是負面的(30.0% – 大部分是負面的,10.7% – 完全是負面的)。只有 12.0% 的烏克蘭人對中國持正面態度 (8.3% – 大部分為正面,3.7% – 完全正面)。另有 3.0% 的受訪者承認,他們對中國的認識不夠,無法表達意見。

“烏克蘭人對中國的負面態度主要與中國的外交政策立場有關,許多人認為在全球事件的背景下,中國的外交政策立場模棱兩可。然而,經濟因素極為重要:2025 年上半年,中國仍是烏克蘭第一大貿易夥伴。我們對中國的出口總額超過 8.46 億美元,而進口則超過 81 億美元。專家俱樂部創辦人 Maksym Urakin 表示:「這表示中國對烏克蘭經濟的影響力極為顯著,根本無法忽視。

Active Group共同創辦人Alexander Poznyi則提醒大家注意將經濟利益與大眾觀感區分開來的重要性。

“調查顯示,烏克蘭人尚未準備好明確地將中國視為盟友。對許多人而言,中國仍是一個被疏遠的國家,而負面評價的很大一部分原因是全球政治環境和缺乏信任。他補充說,”與此同時,經濟合作非常廣泛,這可能會成為未來逐漸改變公眾看法的基礎。

這項民調是更廣泛研究的一部分,分析烏克蘭人在目前地緣政治環境下的國際好惡。

完整視訊可在此觀看:

https://www.youtube.com/watch?v=YgC9TPnMoMI&t

您可以在這裡訂閱專家俱樂部 YouTube 頻道:

https://www.youtube.com/@ExpertsClub

第1期——2025年9月

本报告旨在根据最新数据,分析乌克兰外汇市场的现状,并对格里夫纳兑主要货币的汇率进行预测。我们审视了当前形势、市场动态、关键影响因素以及可能的发展情景。

外汇市场现状分析

国际背景

9 月上半月,全球金融市场和乌克兰金融市场都处于等待美国联邦储备系统关键决策的状态。美联储主席暗示,为了避免已经出现降温迹象的经济过热,将不得不调整政策。8月份通胀率再次小幅上升,但幅度并不大,而劳动力市场正在逐渐走弱。这使投资者处于观望状态:美联储是否会在9月份降息,还是会暂停行动。这个答案不仅将影响美元,还将影响欧元、格里夫纳的走势,以及黄金、股票甚至加密货币的价格。

在此背景下,欧洲显得相当平静。通胀率维持在2%左右,这是欧洲央行所关注的水平。没有新的加息理由,因此监管机构决定维持现状。欧元区经济增长非常缓慢,这使得欧元没有强有力的理由来走强。

8月至9月期间,石油和天然气市场未见波澜:价格基本保持稳定,未出现新的剧烈波动。这对欧元而言甚至是个不利因素,因为能源价格压力缺失,欧洲央行就无需采取更严厉的措施。

美联储尚未实际降息,但市场已对此举翘首以待,分析师认为降息可能性极大。无论在全球还是乌克兰,美元都在逐渐走弱,正是因为投资者将美联储放松政策的可能性纳入了价格考量。

欧元兑美元汇率显示,欧元在没有自身驱动因素的情况下出现回升,这完全得益于美元的走弱。在乌克兰,美元也在持续下跌。这意味着,“更便宜”的美元实际上已经反映在报价中。同时,如果美联储在9月份确实降息,市场反应可能会短暂且温和,因为市场已经消化了该情景的大部分潜在影响。但如果美联储出人意料地维持利率不变,美元将有机会短期反弹——市场将不得不迅速重新评估其预期。

乌克兰国内情况

在乌克兰,情况仍然可控。国家银行拥有创纪录的储备,能够平抑货币供求的任何波动。格里夫纳的官方汇率正在平稳走强,现金市场也保持平稳,没有出现剧烈波动。买卖价差保持稳定,表明监管机构与市场之间达成了共识。

未来几周的关键问题是:美元将如何对美联储的决定作出反应。如果利率下调,格里夫纳可能会获得额外支撑,而欧元可能会小幅上涨。如果利率维持不变,美元将保持优势,乌克兰市场将感受到这种影响。

9月上旬的主要新闻是政府在2026年预算草案中设定的美元汇率基准——年均汇率为45.6乌克兰格里夫纳兑1美元。该汇率接近商业界的预期:根据欧洲商业协会的调查结果,会员公司在其2026年财务计划中设定的汇率为46乌克兰格里夫纳/美元,高于2025年的预期汇率44乌克兰格里夫纳/美元。总体而言,乌克兰政府和商业界的预测存在贬值共识——目前尚无逆转趋势的先决条件。

美元汇率:动态与分析

市场表现总体特征

9月份美元汇率呈平稳波动态势,下行趋势几乎持平。在全球市场上,美元已经兑现了美联储9月份可能降息的大部分预期,这反映在乌克兰国内市场。

在过去的30天里,汇率逐渐下滑:平均买入价从41.20降至41.05乌克兰格里夫纳/美元,卖出价从41.65降至41.50乌克兰格里夫纳/美元,乌克兰国家银行的官方汇率从41.35降至41.25乌克兰格里夫纳/美元。这是平稳且可控的下跌,没有出现剧烈波动。9 月下半月,美元在现金市场上维持在 41.00-41.30 格里夫纳/美元的窄幅区间内,而卖出价则维持在 41.45-41.60 格里夫纳/美元之间。

乌克兰国家银行的官方汇率与市场汇率同步波动,保持着市场的“锚定”作用。买卖价差维持在0.40-0.50乌克兰格里夫纳的窄幅区间,市场汇率与官方汇率保持等距,表明市场与监管机构之间存在“汇率共识”。

关键影响因素

预测

建议关注我们针对美联储不同行动的汇率情景模拟,该模拟已发布在之前的预测中,可通过此链接查看。

欧元汇率:动态与分析

市场行为总体特征

9 月上半月,欧元在乌克兰市场表现平缓,逐渐向区间上限移动。一周内,买入报价维持在 48.00-48.10 格里夫纳/欧元,卖出报价维持在 48.65-48.75 格里夫纳/欧元。从30天的走势来看,可以看出波浪般的动态:8月底下跌,9月初稳定,然后在9月中旬又出现新的上涨尝试。

汇率定位的特点

值得注意的是,汇率的“几何形状”发生了明显变化:上周的买入汇率明显“紧贴”国家银行的官方汇率,而卖出汇率则逐渐远离官方汇率。同时,买入和卖出之间的价差(0.50-0.60 格里夫纳/欧元)相对稳定。这可能表明:

关键影响因素

预测

建议关注我们针对美联储不同行动的汇率情景模拟,该模拟已发布在之前的预测中,可通过此链接查看。

建议:美元或欧元——买入、卖出还是等待?

美元/乌克兰格里夫纳

国内市场已经把美联储9月份降息的可能性计入汇率了。这意味着进一步下跌的空间有限。

在“底部”买入几乎没有意义——最好分批买入,不要试图抓住最佳时机。

如果美联储意外维持利率不变,美元可能会短期反弹,这将为持有储备的人提供部分获利抛售的机会。

对于中期计划而言,美元仍然是投资组合的“锚”,但现在不是进行大额一次性交易的时候——流动性和灵活性更为重要。

欧元/乌克兰格里夫纳

欧元呈现出有趣的“几何”现象:买入汇率接近官方汇率,而卖出汇率则不断走高。这表明民众对欧元的需求减少,但同时也表明交易商们谨慎地押注欧元汇率会上涨。

现在可以小批量购买欧元——特别是对于那些分散储蓄或准备在欧盟进行未来支付的人。

如果美联储最终降息,欧元将获得推动力,可能迅速接近49-50 UAH/€。

现在卖欧元没啥意义,因为上涨的潜力比下跌的风险大。

最好等回调或新高峰出现,再优化投资组合中的欧元比例。

总体策略

在短期内,应保持平衡:美元作为稳定基础,欧元作为具有反弹潜力的灵活工具。

购买时最好不要一次性买入,而应分批购买。

只有当市场出现明显上涨时,才应出售。

最重要的是——按区间规划,而非按点位规划:当前乌克兰市场对外部信号的反应强于对内部事件的反应。

鉴于政府与企业就可控贬值趋势达成共识,货币是中长期保存储蓄的最佳选择。

如果美联储最终降息,则值得考虑通过加密货币实现投资组合多元化:全球市场获得廉价资金后,将趋向风险。

本文由国际多服务产品金融科技平台 KYT Group 的分析师撰写,反映了他们的专业分析判断。本文所提供的信息仅供参考,不能视为行动建议。

本公司及其分析师不作任何保证,也不对因使用此信息而产生的任何后果承担责任。所有信息均按原样提供,不作任何完整性、及时性或更新补充的额外保证。

用户应自行评估风险,并根据自身评估和对各种可获得来源的分析做出明智的决定,这些来源应被用户认为具有足够的资质。在做出任何投资决策之前,建议咨询独立财务顾问。

参考

KYT Group是一家国际多服务产品金融科技平台,在非银行金融服务市场已成功运营16年。外汇兑换是该公司的旗舰业务之一。KYT Group是乌克兰金融市场该领域最大的运营商之一,位列最大纳税人名单,在资产增长动力和自有资本规模方面均处于行业领先地位。

在乌克兰16个最大城市设有90多个分支机构,均位于客户便利的地点,配备现代化设备,确保每笔交易的安全、便捷和保密。

公司的业务符合乌克兰国家银行的监管要求。KYT Group遵守欧盟业务标准,在波兰也设有分支机构,并计划向欧洲国家进行跨境扩张。

货币,kyt_group,汇率