Ungünstige Witterungsbedingungen im Süden der Ukraine können die Gerstenerträge beeinträchtigen, den Bruttoertrag beeinflussen und bei den hohen Weltmarktpreisen für die Kulturpflanze wird der Gerstenmarkt eine Periode des „Preispendelns“ erleben, sagten Experten des Analysezentrums der Genossenschaft „Pusk“, das im Rahmen der Allukrainischen Agrarrada (AAR) eingerichtet wurde.

„Aufgrund der Witterungsbedingungen im Süden des Landes wird ein naturfernes Getreide sowie das Problem der Gersteneinlagerung festgestellt, was sich negativ auf die Ernteerträge auswirken wird. Diese Situation wird die Gerstenpreise in die Höhe treiben, und auch auf dem Weltmarkt ist ein Aufwärtstrend zu verzeichnen. Mit dem Beginn der Ernte ist jedoch mit einem vorübergehenden Rückgang der Nachfrage und der Gerstenpreise zu rechnen“, so die Analysten.

Nach ihren Angaben liegt der indikative Gerstenpreis derzeit bei 130 $/t, könnte aber in naher Zukunft auf 145 $/t steigen. Angesichts der Wetterfaktoren wird das Angebot in dieser Woche nicht zunehmen. Nach dem 15. Juli ist mit einem Anstieg der Gerstenpreise zu rechnen, aber bis dahin könnte eine Angebotsverknappung die Preise auf dem Markt nach oben treiben.

„Der Juli wird ein äußerst unbeständiger Monat auf dem Gerstenmarkt und der ungünstigste für die Verkäufe sein: Obwohl die niedrige Ernte die Preise stützen wird, drohen die Marken auf 125 $/t zu fallen. Ab August werden die Preise jedoch wieder ansteigen und mindestens 190-200 $/t erreichen, was dem Höchststand im Dezember entspricht“, prognostiziert die „Pusk“ und fügt hinzu, dass nach dem jüngsten Aufstand in Russland die Weltmärkte aktiver sind und die Preise für Getreide gestiegen sind.

Experten zufolge ist der größte Gerstenkäufer derzeit China, das 7 Millionen Tonnen Gerste kaufen will. Es schließt viele Verträge mit Frankreich ab, das nicht in der Lage sein wird, diese Menge allein zu decken.

Ukrainische Gerste wird in China gefragt sein, aber die Logistik bleibt ein Problemfeld für Lieferungen aus der Ukraine“, resümierte die PUSK.

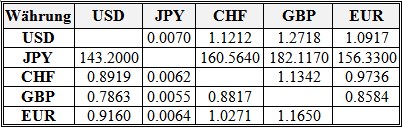

Crosskurse der Welthauptwährungen am 27. Juni um 16:00

Daten: Bloomberg

USD – US-Dollar, JPY – Japanischer Yen, CHF – Schweizer Franken, GBP –Pfund Sterling, EUR – Euro

Das Ministerkabinett hat auf seiner Sitzung am 27. Juni 2023 einen Plan zur Umwandlung des staatlichen NNEGC Energoatom in eine Aktiengesellschaft mit 100 % staatlichen Anteilen gebilligt, teilte das Unternehmen auf Telegram mit.

„Dies ist ein weiterer Schritt zur Erfüllung der internationalen Verpflichtungen der Ukraine, das Management staatlicher Unternehmen mit den besten internationalen Standards der Unternehmensführung in Einklang zu bringen“, kommentierte NNEGC.

Nach Angaben des ukrainischen Wirtschaftsministeriums soll im Juni-Juli 2023 eine vollständige Inventarisierung des Eigentums des Unternehmens durchgeführt und ein Unternehmen für eine unabhängige Bewertung des Eigentums ausgewählt werden.

Im November soll das Gesetz über die Bewertung des Eigentums genehmigt werden, und es sollen Entwürfe für Regierungsbeschlüsse über die Genehmigung des Gesetzes über die Übertragung des Eigentums auf das Satzungskapital der Aktiengesellschaft vorbereitet werden;

Die Ausgabe von Energoatom-Aktien ist für Dezember geplant, und der Prozess der Umwandlung des Staatsunternehmens in eine Aktiengesellschaft soll bis März 2024 abgeschlossen sein.

Der Präsident von Energoatom, Petro Kotin, wurde mit den Worten zitiert, die NAEC rechne damit, die Vergesellschaftung des Unternehmens nach optimistischen Schätzungen in sechs Monaten und nach pessimistischen Schätzungen in einem Jahr abzuschließen.

„Es laufen derzeit viele Prozesse, und der wichtigste davon ist die Inventarisierung aller Vermögenswerte sowie die Einholung von Gläubigeraufrufen. Dies ist kein einfaches Verfahren“, sagte er Mitte Juni.

Gleichzeitig wies er darauf hin, dass in Bezug auf das von den russischen Invasoren besetzte KKW Saporischschja „wir vorerst die vorläufigen Inventardaten aus der Vorkriegszeit verwenden und sie dann (nach der Rückkehr des Kraftwerks in die ukrainische Kontrolle – IF-U) anpassen werden.

Anfang Mai leitete das Ministerkabinett das Verfahren zur Umstrukturierung des Staatsunternehmens ein, indem es es in die Nationale Atomenergieerzeugungsgesellschaft Enerhoatom AG umwandelte, deren Aktien des genehmigten Kapitals zu 100 % dem Staat gehören und weder privatisiert noch auf andere Weise veräußert werden können.

Das Kabinett setzte außerdem eine Kommission für die Umwandlung von Enerhoatom ein und genehmigte deren Zusammensetzung, setzte eine zweimonatige Frist für die Anmeldung der Forderungen der Gläubiger gegen das Unternehmen fest und setzte eine Kommission für die Bestandsaufnahme ein.

Zuvor, am 17. März 2023, hatte Präsident Vladimir Zelensky das Gesetz „Über die Besonderheiten der Gründung der Aktiengesellschaft NNEGC Energoatom“ unterzeichnet.

„Energoatom ist der Betreiber aller vier in Betrieb befindlichen Kernkraftwerke in der Ukraine. Energoatom betreibt die Kernkraftwerke Saporischschja, Pivdenno-Ukraine, Riwne und Chmelnizkij mit 15 Blöcken, die mit Wasser-Wasser-Reaktoren ausgestattet sind und eine installierte elektrische Gesamtleistung von 13,8 GW haben. Das 6-GW-KKW ZNPP ist seit dem 4. Mai 2022 unter russischer Besatzung.

Die Bildungsplattform Prometheus und die Europäische Bank für Wiederaufbau und Entwicklung (EBWE) werden das Programm „Economic Recovery Bootcamp“ mit 60.000 Stipendienplätzen für die Ausbildung ukrainischer Unternehmer eröffnen, teilte Prometheus-Mitbegründer Ivan Primachenko auf Facebook mit.

Der Ankündigung zufolge werden ukrainische Unternehmer von Harvard, der Darden Business School der University of Virginia und der Rice University sowie von den Mitbegründern von Nova Poshta, Preply, Eugene Klopotenko und anderen führenden ukrainischen Unternehmern geschult.

Das Programm umfasst vier Kurse: „How to Start Your Own Business in Times of Uncertainty: A Step-by-Step Guide from Ukraine’s Top Entrepreneurs“; „CS50: Fundamentals of Programming for Business Professionals“ von der Harvard University; „Grow to Greatness: Smart Growth for Private Business“ von der Darden Business School, University of Virginia; und „Finance for Non-Financial People“ von der Rice University.

„Ich habe noch nie erlebt, dass führende amerikanische Universitäten ihre Wirtschaftskurse kostenlos und in einer anderen Sprache zur Verfügung stellen. Dies ist eine einmalige Chance, die hier und jetzt genutzt werden sollte“, schrieb Primachenko.

Die Anmeldung für das Economic Recovery Bootcamp Programm ist ab heute unter https://prometheus ua/prometheus-plus/bootcamp) möglich.

Die Ölpreise steigen am Mittwoch aufgrund von Daten des American Petroleum Institute (API) über einen unerwartet starken Rückgang der US-Lagerbestände.

Nach Angaben des API sind sie in der Woche zum 23. Juni um 2,41 Mio. Barrel gesunken. Von Trading Economics befragte Experten hatten einen durchschnittlichen Rückgang von 1,47 Mio. Barrel vorhergesagt.

Die offiziellen Ölbestandsdaten für die vergangene Woche werden vom US-Energieministerium am Mittwoch um 17:30 Uhr veröffentlicht.

Die August-Futures der Sorte Brent an der ICE Futures Exchange in London lagen am Mittwoch um 8:10 Uhr bei $ 72,59 pro Barrel und damit um $ 0,33 (0,46 %) über dem Schlusskurs der vorangegangenen Sitzung. Am Dienstag waren diese Kontrakte um $ 1,92 (2,6 %) auf $ 72,26 je Barrel gefallen.

Die WTI-Futures für August-Rohöl stiegen im elektronischen Handel an der NYMEX um $ 0,22 (0,32 %) auf $ 67,92 je Barrel. Am Vortag waren diese Kontrakte um $ 1,67 bzw. 2,4 % auf $ 67,7 pro Barrel gefallen.

Der Ölmarkt beendet das zweite Quartal 2023 im negativen Bereich, da sich die chinesische Wirtschaft nach der Aufhebung der Quarantänebeschränkungen langsamer als erwartet erholt. Die Furcht vor einer Rezession in den USA und Europa angesichts der geldpolitischen Straffung durch die Federal Reserve und die Europäische Zentralbank drückte ebenfalls auf den Markt.

Die am Dienstag veröffentlichten statistischen Daten zeigen jedoch, dass die US-Wirtschaft trotz der restriktiven Politik der US-Notenbank widerstandsfähig bleibt. Der Index des Verbrauchervertrauens in den USA stieg im Juni auf den höchsten Stand seit Januar 2022, und die Verkäufe von Neubauwohnungen waren im Mai so hoch wie seit Februar letzten Jahres nicht mehr.

„Die starken Wirtschaftsdaten, die wir gestern gesehen haben, erhöhen die Wahrscheinlichkeit einer weiteren Zinserhöhung der Fed“, sagte Warren Patterson, der bei der ING Groep NV für die Rohstoffstrategie verantwortlich ist. – Dies ist der Moment, in dem gute Nachrichten schlechte Nachrichten für den Markt sind.

Das Kiewer Wirtschaftsgericht befand die Chladoprom Eisfabrik GmbH der Verbreitung unwahrer Informationen über die Zusammensetzung ihres Produkts für schuldig und verhängte eine Geldstrafe in Höhe von 1,37 Mio. UAH. Das Gericht lehnte den Antrag des Unternehmens auf Aufhebung der entsprechenden Entscheidung des Antimonopolkomitees (AMCU) ab, in der es um die Verletzung der gesetzlichen Anforderungen an die Produktkennzeichnung durch das Unternehmen ging.

Wie auf der Website des AMCU am Montag berichtet wurde, stellte das AMCU bei der Prüfung des Falls Nr. 470-r vom 30. Dezember 2022 fest, dass FM Khladoprom LLC, das mehr als 27 Eissorten herstellt, insbesondere unter den Namen Khreshchatyk, Kashtan, Khladik, Artek, Voloshkovoye Pole und andere, Informationen über Kuhmilch auf der Verpackung des Eises angegeben hatte.

Die Aufsichtsbehörde stellte fest, dass das Unternehmen im September und November 2020 keine Kuhmilch kaufte und sie daher auch nicht für die Herstellung des Speiseeises „Plombir“ verwendete, sondern durch Magermilchpulver ersetzte.

„Trinkkuhmilch und Magermilchpulver sind keine identischen Bestandteile, da diese Rohstoffe unter unterschiedlichen technischen Bedingungen hergestellt werden. Daher sind die vom Hersteller verbreiteten Informationen über die Zusammensetzung seines Erzeugnisses falsch, während nach den Rechtsvorschriften auf der Etikettierung aller Erzeugnisse nur die Zutaten angegeben werden dürfen, die tatsächlich für ihre Herstellung verwendet wurden“, erinnerte der AMCU.

Er wies darauf hin, dass die Angabe auf der Verpackung von Speiseeis, es enthalte Trinkkuh-Milch, die bei der Herstellung im September und November 2020 nicht verwendet wurde, für die Verbraucher irreführend sei.

Das Khladoprom Ice Cream Factory LLC versuchte, gegen die Entscheidung der Aufsichtsbehörde vor Gericht zu klagen, aber am 22. Juni 2023 wies das Kiewer Stadtgericht die Klage ab und bestätigte die Entscheidung des AMCU, indem es feststellte, dass das Unternehmen gegen die Gesetzgebung zum unlauteren Wettbewerb verstieß und eine Geldstrafe in Höhe von 1,37 Millionen UAH verhängte.