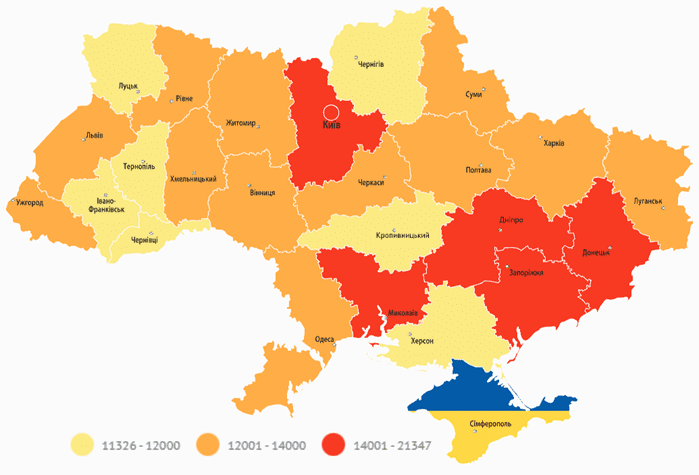

Durchschnittliches gehalt der mitarbeiter (UAH)

Daten: SSSU, Expertenclub und Open4Business

Die große Handels- und Produktionsgruppe „Textil-Contact“ (TC) hat im Erdgeschoss des Gebäudes, in dem sich im zweiten und dritten Stock der Haupt-Showroom von TC in Kiew befindet, eine neue Produktionsstätte für Innenausstattungsartikel eröffnet, teilte der Eigentümer der Gruppe Oleksandr Sokolovskiy mit.

„Heute eröffnen wir ein neues Projekt. Und es geht wieder um die Produktion … Und obwohl die neue Produktion seit fast zwei Monaten in Arbeit ist, haben wir erst heute beschlossen, die offizielle Eröffnung bekannt zu geben“, schrieb er am Donnerstag auf Facebook.

Gleichzeitig wies Sokolovskyy darauf hin, dass der Krieg den Absatz des gesamten „zivilen“ Sortiments der Gruppe stark beeinträchtigt hat – nicht nur Stoffe für Bekleidung, sondern auch Möbel und Dekostoffe, die das Unternehmen seit 27 Jahren im Groß- und Einzelhandel sowie über den Online-Shop TK.UA verkauft.

Ihm zufolge wurden auf Initiative der Leiterin des Dekors Olena Volosevich die Räumlichkeiten des geschlossenen großen Pilates-Salons angemietet, in denen sich die Fabrik „TK-Decor & Factory“ befindet, die bereits mit der erforderlichen modernen Ausrüstung ausgestattet ist und Aufgaben jeglicher Komplexität von der Massenproduktion bis hin zu Einzelaufträgen ausführen kann.

„Ich sehe das neue Projekt als eine vollwertige Näherei in Kombination mit einer experimentellen Produktion. Aber Lena ist anderer Meinung (wie immer) und meint, dass es sich bereits um eine kleine Fabrik zum Nähen von Einrichtungsgegenständen handelt. Und sie bittet mich inständig, es nicht mehr Werkstatt zu nennen, sondern eine weitere Fabrik, die zwölfte in der TK-Familie, vorerst nur eine kleine“, schrieb Sokolovsky.

Nach Angaben der Inhaberin der Gruppe sind die wichtigsten Kunden Innenarchitekten, aber jeder kann die Beratung, die Auswahl an Stoffen im Großhandels-Showroom und die Hilfe der Näherinnen (von denen es bereits 11 und bald 20 gibt) in Anspruch nehmen.

In der neuen Fabrik werden Gardinen, Vorhänge, Tüll, Tischdecken, Küchensets, Dekokissen und -bezüge, alles für HoReCa, Shopper, Taschen und Einrichtungsprodukte hergestellt.

„Wir haben bereits Aufträge für Rozetka, Epicentre, Leroy Merlin, OLDL, Prom. ua und mehrere Einzelaufträge“, sagte Sokolovskiy.

„Wir haben unsere eigene Front, eine Wirtschaftsfront, und wir halten sie…“, fasste er zusammen.

„Textil-Contact ist eine der größten Handels- und Produktionsgruppen auf dem Markt der Leichtindustrie in der Ukraine, gegründet 1995. Gegenwärtig ist sie eine Holdinggesellschaft, die verschiedene Geschäftsbereiche vereint: Groß- und Einzelhandel, Import von Stoffen, Accessoires und Heimtextilien, Produktion von Stoffen, Garnen, chemische Reinigung sowie Schneiderei von Kleidung und Overalls (einschließlich Militäruniformen) und medizinische Produkte.

Die IT-Industrie hat der ukrainischen Wirtschaft in den 10 Monaten des Jahres 2022 Exporteinnahmen in Höhe von 6 Mrd. US-Dollar beschert, das sind 9,9 % mehr als im gleichen Zeitraum des Vorjahres. Dies geht aus einer nationalen Umfrage über den Status und die Errungenschaften der IT-Industrie Do IT Like Ukraine hervor.

„Diese Ergebnisse waren vor allem dank der effektiven Umsetzung von Plänen zur Geschäftskontinuität, der rechtzeitigen Verlegung von Teams und der Diversifizierung von Entwicklungszentren in der Ukraine und im Ausland möglich“, so Konstantin Vasyuk, Geschäftsführer des Verbands IT Ukraine.

Forscher gehen davon aus, dass die Branche bis Ende des Jahres 7,1 Mrd. USD an Exporten erwirtschaften wird, das sind 2,2 % mehr als im Jahr 2021, während vor dem Krieg ein Anstieg auf 8-8,6 Mrd. USD erwartet wurde.

Infolgedessen wird erwartet, dass der Anteil der IT-Dienstleistungen am BIP von 3,5 % auf 5,4 % und an den Dienstleistungsexporten von 37,8 % auf 47 % steigen wird.

Dem Dokument zufolge haben sich 34,3 % der IT-Unternehmen erfolgreich an die neuen Gegebenheiten angepasst, und mehr als 43 % erwarten, dass sie ihr Geschäftsvolumen bis 2022 steigern können.

Die größten Herausforderungen für die Unternehmen sind die Migration von Mitarbeitern und ihren Familien, die Verlagerung von Unternehmen, die Verbannung von IT-Spezialisten in andere Länder, die Rekrutierung von IT-Spezialisten, die Bindung von Kunden und die Minimierung von Risiken in der Zusammenarbeit mit Kunden sowie die Währungsregulierung und die von der ukrainischen Nationalbank (NBU) auferlegten Einschränkungen.

Dies hat zu einem Wandel in der Arbeitsweise geführt, wie die Studie zeigt: Seit Beginn des Krieges arbeiten 71,5 % der Unternehmen mehr als 75 % ihrer Mitarbeiter aus der Ferne, obwohl die jüngsten russischen Angriffe auf die Energieinfrastruktur diesen Trend korrigiert haben.

Die Zahl der auf dem Arbeitsmarkt aktiven IT-Unternehmen ist den veröffentlichten Zahlen zufolge von 5.000 im Jahr 2021 auf 2.000 im November dieses Jahres gesunken.

Die Zeitung weist darauf hin, dass die Zahl der IT-Fachleute in diesem Jahr trotz des Krieges bei rund 330.000 geblieben ist.

Der Umfrage zufolge eröffneten einige Unternehmen planmäßig neue Niederlassungen in der Ukraine und im Ausland, während andere ihren Standort in sicherere Regionen verlegen mussten. Dennoch planen 81,5 % der ins Ausland verlagerten IT-Unternehmen eine Rückkehr in die Ukraine, 5,6 % von ihnen sind dabei, zurückzukehren.

Laut der Umfrage gehören zu den zehn wichtigsten Ländern für Relocation-Unternehmen Polen, Deutschland, die USA, Portugal, Bulgarien, die Tschechische Republik, Rumänien, Moldawien, Spanien und Kanada.

Die IT-Industrie hat der ukrainischen Wirtschaft in den 10 Monaten des Jahres 2022 Exporteinnahmen in Höhe von 6 Mrd. US-Dollar beschert, das sind 9,9 % mehr als im gleichen Zeitraum des Vorjahres. Dies geht aus einer nationalen Umfrage über den Status und die Errungenschaften der IT-Industrie Do IT Like Ukraine hervor.

„Diese Ergebnisse waren vor allem dank der effektiven Umsetzung von Plänen zur Geschäftskontinuität, der rechtzeitigen Verlegung von Teams und der Diversifizierung von Entwicklungszentren in der Ukraine und im Ausland möglich“, so Konstantin Vasyuk, Geschäftsführer des Verbands IT Ukraine.

Forscher gehen davon aus, dass die Branche bis Ende des Jahres 7,1 Mrd. USD an Exporten erwirtschaften wird, das sind 2,2 % mehr als im Jahr 2021, während vor dem Krieg ein Anstieg auf 8-8,6 Mrd. USD erwartet wurde.

Infolgedessen wird erwartet, dass der Anteil der IT-Dienstleistungen am BIP von 3,5 % auf 5,4 % und an den Dienstleistungsexporten von 37,8 % auf 47 % steigen wird.

Dem Dokument zufolge haben sich 34,3 % der IT-Unternehmen erfolgreich an die neuen Gegebenheiten angepasst, und mehr als 43 % erwarten, dass sie ihr Geschäftsvolumen bis 2022 steigern können.

Die größten Herausforderungen für die Unternehmen sind die Migration von Mitarbeitern und ihren Familien, die Verlagerung von Unternehmen, die Verbannung von IT-Spezialisten in andere Länder, die Rekrutierung von IT-Spezialisten, die Bindung von Kunden und die Minimierung von Risiken in der Zusammenarbeit mit Kunden sowie die Währungsregulierung und die von der ukrainischen Nationalbank (NBU) auferlegten Einschränkungen.

Dies hat zu einem Wandel in der Arbeitsweise geführt, wie die Studie zeigt: Seit Beginn des Krieges arbeiten 71,5 % der Unternehmen mehr als 75 % ihrer Mitarbeiter aus der Ferne, obwohl die jüngsten russischen Angriffe auf die Energieinfrastruktur diesen Trend korrigiert haben.

Die Zahl der auf dem Arbeitsmarkt aktiven IT-Unternehmen ist den veröffentlichten Zahlen zufolge von 5.000 im Jahr 2021 auf 2.000 im November dieses Jahres gesunken.

Die Zeitung weist darauf hin, dass die Zahl der IT-Fachleute in diesem Jahr trotz des Krieges bei rund 330.000 geblieben ist.

Der Umfrage zufolge eröffneten einige Unternehmen planmäßig neue Niederlassungen in der Ukraine und im Ausland, während andere ihren Standort in sicherere Regionen verlegen mussten. Dennoch planen 81,5 % der ins Ausland verlagerten IT-Unternehmen eine Rückkehr in die Ukraine, 5,6 % von ihnen sind dabei, zurückzukehren.

Laut der Umfrage gehören zu den zehn wichtigsten Ländern für Relocation-Unternehmen Polen, Deutschland, die USA, Portugal, Bulgarien, die Tschechische Republik, Rumänien, Moldawien, Spanien und Kanada.

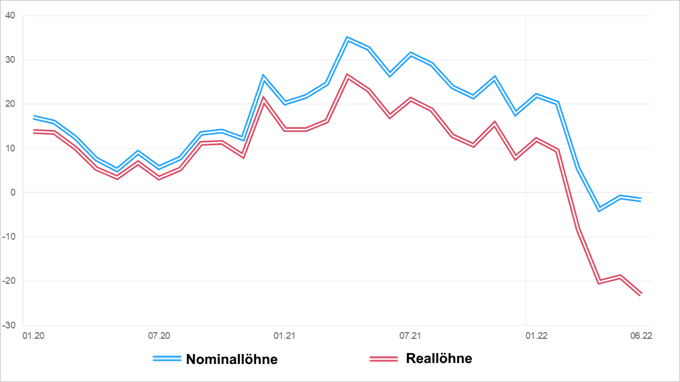

Dynamik der veränderungen des lohnhöhens in der Ukraine für 2020-2022 (%)

Daten: NBU, Expertenclub und Open4Business

Der türkische Präsident Recep Tayyip Erdogan will in den nächsten Tagen Gespräche mit dem russischen Präsidenten Wladimir Putin und dem ukrainischen Präsidenten Wolodymyr Zelenskyy führen.

Dies sagte der türkische Präsident während einer Rede vor Teilnehmern des TRT World Forums in Istanbul, wie die Nachrichtenagentur Anadolu berichtete.

Nach Angaben Erdogans sind die Gespräche mit Putin für Sonntag, den 11. Dezember, geplant. Das Hauptthema der Diskussion wird der Betrieb des Getreidekorridors sein. Auch ein Gespräch mit dem ukrainischen Präsidenten Wolodymyr Zelenski sei geplant, so Erdogan.

Er betonte auch, dass die diplomatischen Bemühungen Ankaras darauf abzielen, Frieden in der Schwarzmeerregion zu erreichen.

„Trotz der Tatsache, dass der Istanbuler Dialogprozess zwischen Russland und der Ukraine unterbrochen wurde, ist dies immer noch die beste Plattform für einen langfristigen Frieden“, ist Erdoğan überzeugt.