Выпуск № 1 – февраль 2026 года

Целью данного обзора является предоставление анализа текущей ситуации на валютном рынке Украины и прогноз курса гривны по отношению к ключевым валютам на основе актуальных данных. Мы рассматриваем текущие условия, динамику рынка, ключевые факторы влияния и вероятные сценарии развития событий.

Анализ текущей ситуации на валютном рынке

Международный контекст

После того, как в конце января ФРС оставила ключевую ставку без изменений, в США увеличилось количество прогнозов относительно удержания ставки на текущем уровне в течение ближайших нескольких месяцев. Бюро статистики труда в своем отчете сообщило, что в США количество рабочих мест вне сельского хозяйства выросло на 130 тысяч в январе, а уровень безработицы снизился с 4,4% до 4,3%. Это свидетельствует о вероятном дальнейшем сохранении процентных ставок, ведь если рынок труда улучшает показатели, то нет опасений об ослаблении рынка, а именно они в прошлом году были весомым основанием для снижения ставок ФРС.

Напомним, что в конце января Комитет ФРС оставил базовую процентную ставку центрального банка в диапазоне 3,50–3,75% после ее снижения на каждом из трех последних заседаний 2025 года. И более, чем ожидалось, рост количества рабочих мест в январе может дать уверенность ФРС в стабилизации рынка труда и мотивировать центробанк сосредоточить внимание на контроле над инфляцией, которая остается выше целевого показателя ФРС в 2%. Индекс потребительских цен США в декабре прошлого года вырос на 0,3% в месячном исчислении и на 2,7% в годовом исчислении, что является стабильным показателем по сравнению с ноябрем 2025 года.

Что касается экономики, то ВВП США вырос в третьем квартале на 4,4% в годовом исчислении, и ожидается, что этот темп несколько замедлится в течение 2026 года, но все равно превысит 2%. Некоторые экономисты считают вероятным следующее снижение ставки ФРС не ранее середины июня 2026 года. Однако все будет зависеть от показателей рынка труда и темпов инфляции в США. Интересно, что, по данным СМИ, в своих пяти речах об экономике с декабря Дональд Трамп утверждал, что инфляция была преодолена, а цены упали почти в 30 раз, что, конечно, противоречит реальным экономическим данным.

Что касается пары EUR/USD, то в течение первой половины февраля доллару удалось немного укрепиться по сравнению с показателем января – до уровня 1,1874. Этому способствовало как решение ФРС оставить ставку неизменной, так и оптимистичные показатели рынка труда США и надежды инвесторов, что инфляция не вырвется за прогнозируемые на этот год пределы. Однако уверенности в дальнейшей политике ФРС нет, а некоторые аналитики уже озвучили предположение, что ФРС может начать снижать ставки активнее, из-за чего доллар упадет на 10% в течение 2026 года. Среди риск-факторов, которые будут влиять на доллар, также смена руководства ФРС, ведь многие считают, что преемник нынешнего главы Джерома Пауэлла столкнется с давлением со стороны президента Дональда Трампа по снижению стоимости заимствований, что приведет к нескольким снижениям ставки в 2026 году.

Между тем, в Европе ЕЦБ сохраняет ключевые ставки неизменными, и большинство экономистов говорят, что такой политики центробанк будет придерживаться в течение всего 2026 года. Дело в том, что инфляция в еврозоне считается контролируемой, хотя появились риски снижения на фоне укрепления евро. Поскольку процентные ставки уже низкие – на уровне 2%, а инфляция колеблется на целевом уровне ЕЦБ в 2%, ЕЦБ не спешит менять монетарную политику. Сильный евро не слишком радует европейцев, ведь делает импорт дешевле для покупателей в еврозоне, что влияет на инфляцию, а дальнейшее укрепление евро потенциально может потребовать изменения ставок. Однако сейчас в ЕС наблюдается стабильность, а экономика развивается даже лучше прогнозов: ВВП в четвертом квартале 2025 года вырос на 0,3% по сравнению с предыдущим кварталом, превысив консенсус-прогноз Bloomberg на 0,2%.

Внутренний украинский контекст

В первой половине февраля на украинском валютном рынке стрессов не наблюдалось, а гривна незначительно девальвировала по отношению к доллару США: если в начале месяца официальный курс был на отметке 42,84 грн/долл., то к концу второй недели февраля – на отметке 43,03 грн/долл. Медленным колебаниям традиционно способствовали интервенции НБУ: с начала января согласно официальным данным НБУ регулятор влил в рынок более 4,33 млрд долларов.

Темпы инфляции в Украине снижаются. В НБУ прогнозируют, что инфляция составит 7,5% в конце 2026 года, а в дальнейшем будет близка к цели 5% и достигнет ее в 2028 году. Экономика в 2026 году вырастет на 1,8%, а в последующие годы восстановление ускорится до 3-4% в год. Эксперты Нацбанка считают, что в ближайшие месяцы инфляция будет снижаться, прежде всего благодаря остаточным эффектам от роста урожаев в 2025 году. В то же время последствия масштабных разрушений в энергетике будут давить на цены как через рыночные, так и административные механизмы.

В Инфляционном отчете НБУ за январь 2026 года говорится, что объемы международной помощи будут достаточными для безэмиссионного финансирования дефицита бюджета. НБУ оставил без изменений предположение относительно дефицита бюджета в 2026 году – на уровне около 19% ВВП, что соответствует закону о Государственном бюджете. НБУ предполагает, что Украина получит от международных партнеров 51,4 млрд долл. в 2026 году, 42,7 млрд долл. в 2027 году и 21,6 млрд долл. в 2028 году. Это позволит сохранять международные резервы на достаточном уровне для поддержания устойчивости валютного рынка. Главные надежды на поддержку государственного бюджета в этом году связаны с решением Совета ЕС выделить Украине 90 млрд евро в 2026 и 2027 годах, а также с действующим механизмом ERA Loans.

По состоянию на начало февраля международные резервы Украины выросли до 57,66 млрд долларов. По данным Нацбанка, в январе они увеличились на 357,8 млн долларов по сравнению с декабрем, прежде всего благодаря внешнему финансированию, которое компенсировало чистую продажу валюты Национальным банком и долговые выплаты страны в иностранной валюте. Текущий объем международных резервов обеспечивает финансирование 6 месяцев будущего импорта.

Курс доллара США: динамика и анализ

Общая характеристика поведения рынка

В течение первой половины февраля доллар США на украинском валютном рынке укреплялся. На межбанке в начале месяца курс находился на отметке 42,9 грн/долл., а 12 февраля – уже на уровне 43,05 грн/долл.

На наличном рынке в течение 1–13 февраля происходили слабые девальвационные колебания, и курс покупки в середине февраля достиг коридора 42,59–42,85 грн/долл., а вот продажа находится в пределах 43,15–43,4 грн/долл. Между тем, в кассах банков и обменниках спред между курсом покупки и продажи по сравнению с январем лишь немного изменился – составляет 0,5–0,6 грн/долл.

Ключевые факторы влияния

· Международный контекст. Доллар начал движение на укрепление по отношению к евро в результате роста оптимизма инвесторов относительно уровня инфляции и очевидной тенденции к улучшению на рынке труда, что обещает предсказуемую политику ФРС и отсутствие в ближайшее время резких изменений ставок.

· Международные резервы находятся на высоком уровне: по состоянию на начало февраля 2026 года достигли отметки 57,66 млрд долл.

· Нацбанк поддерживает валютный рынок регулярными интервенциями: курс на межбанке без резких движений идет в сторону ослабления гривны, а с начала года НБУ вылил на рынок более 4,33 млрд долл.

Прогноз

· Краткосрочно (1–2 недели): базовый диапазон 43,3–43,8 грн/долл. с возможными колебаниями в сторону ослабления курса гривны.

· Среднесрочно (2–3 месяца): 43,50–44,60 грн/$. На международном рынке ожидается постепенное укрепление доллара из-за урегулирования ситуации на рынке труда и неплохих макроданных, а также вследствие отсутствия резких изменений в политике ФРС в отношении изменения базовой ставки. В Украине на курс гривны будет влиять уровень спроса на валюту на межбанке, который может вырасти в феврале – марте, в частности в результате очередных массированных атак врага по энергетическим объектам, что приведет к необходимости покупать дорогое импортное оборудование. На курс будет влиять и ситуация на фронте, и политические заявления и прогнозы относительно возможного завершения полномасштабной войны.

· Долгосрочно (6+ месяцев): ожидается плавная девальвация гривны по отношению к доллару, а также регулярная и масштабная поддержка рынка валютными интервенциями НБУ. Ориентир на первое полугодие 2026 года – 43,5–44,95 грн/$.

Курс евро: динамика и анализ

Общая характеристика поведения рынка

В течение первой половины февраля евро на украинском рынке менялся разнонаправленно: сначала гривна укрепилась по отношению к евро и официальный курс евро в начале февраля составлял 51,24 грн/евро, а через 5 дней уже 50,89 грн/евро. Но в середине месяца евро начал укрепляться и достиг отметки 51,20 грн/евро. В наличном сегменте за январь евро также подешевел. Если в начале февраля в банках и обменниках курс покупки евро составлял 51 грн/евро, а продажи – 51,95 грн/евро, то в середине февраля покупка была 50,8 грн/евро, а продажа – 51,45 грн/евро.

Ключевые наблюдения

· Геометрия курсов: Курс продажи наличных евро в середине февраля 2026 года находится на уровне 51,29–51,50 грн/евро.

На динамику курса евровалюты повлияло укрепление доллара на международном рынке, а также сужение спреда между курсами покупки и продажи до 0,2–04 грн/евро.

· Спрос и предложение: Спрос на евро в феврале 2026 года несколько упал на межбанковском рынке, также сократился спрос на евровалюту на наличном рынке Украины. Только за 10–12 февраля курс евро на межбанке упал с уровня 51,37 грн/евро до 51,03 грн/евро.

Ключевые факторы влияния

· Глобальный контекст: евро валюта падает по отношению к доллару США, который укрепляется в феврале на фоне оптимистичных прогнозов относительно развития американской экономики.

· Внутренний рынок: евровалюта сохраняет движение вслед за долларом в сторону укрепления, но темпы укрепления курса евро сейчас довольно ограничены, что объясняется, в частности, и относительно невысоким уровнем спроса.

· Поведенческий фактор: в Украине в середине февраля не наблюдается ажиотажного спроса на евровалюту, а спреды между курсами уверенно сокращаются. Однако все может измениться, если последние массированные обстрелы энергетической инфраструктуры приведут к повышению потребности осуществлять закупку оборудования в ЕС за евро, что сыграет на рост спроса и, соответственно, приведет к новым курсовым скачкам.

Прогноз

· Краткосрочно (1–2 недели): евро на межбанке будет находиться в диапазоне 51,2–51,8 грн/€ с тенденцией отхода к верхней границе.

· Среднесрочно (2–3 месяца): на международном рынке не прогнозируется слишком ощутимого укрепления доллара, а значит, евровалюта сохранит сильные позиции. В Украине на курс евро будет влиять спрос на евровалюту из-за необходимости импорта из ЕС, но относительно невысокий спрос на наличном рынке не позволит курсу евровалюты серьезно отрываться от межбанка.

Курсовой ориентир – 51,6–54,5 грн/€.

· Долгосрочно (6+ месяцев): возможен рост в первом полугодии 2026 года курса евро до уровня 54,8–56,5 грн/€.

Рекомендации: доллар или евро — покупать, продавать или ждать?

USD/UAH

На международном рынке доллар укрепляется благодаря оптимистичным ожиданиям и обновленным данным по рынку труда и уровню инфляции, которые показали стабильное развитие экономики США и ослабление рисков. Однако не исключены «черные лебеди» в виде смены руководства ФРС и дальнейшего давления Дональда Трампа на центробанк с требованием осуществить существенное снижение ставок в течение 2026 года.

В целом доллар выглядит довольно уязвимым, учитывая непредсказуемость политики президента Трампа и возможные новые тарифные сюрпризы со стороны США. Однако пока преобладают позитивные настроения, что отражается и на стоимости защитных активов.

В Украине гривна находится под сильным давлением повышенного спроса на валюту, а экономические риски, связанные с войной, разрушенной энергетической инфраструктурой и отсутствием даже частичной прогнозируемости дальнейшего развития боевых действий, не дают национальной валюте много пространства для укрепления. Формирование сбережений в долларах останется базой для инвесторов в течение 2026 года в рамках как среднесрочной, так и долгосрочной стратегии. Ожидаемое ослабление курса гривны только добавляет баллов накоплениям в долларах. Спекулятивный доход может быть получен как благодаря колебаниям гривны к доллару, так и благодаря частым и неритмичным колебаниям курса евро.

EUR/UAH

Последние недели евро валюта теряет, но это не является сигналом выйти из накоплений в евро, ведь на 2026 год главные прогнозы связаны все же с укреплением евро валюты, однако не исключены существенные колебания. Именно такие колебания позволят инвесторам выгодно войти в инвестиции в евро, а также с прибылью выйти из них, особенно когда речь идет о среднесрочной стратегии. Ликвидность евровалюты будет оставаться на высоком уровне благодаря стабильному развитию экономики еврозоны и предсказуемой консервативной стратегии ЕЦБ.

Общая стратегия

Федеральная резервная система сейчас не готовит изменений базовой ставки, на последнем заседании в конце января ставка оставлена без изменений.

Оптимистичные настроения относительно активного развития экономики США мотивируют инвесторов возвращаться к долларовым активам, а курс доллара к евро постепенно укрепляется. Однако временная стабильность хрупка, и в скором времени возможны очередные колебания в другом направлении. В отличие от США, в ЕС экономика движется хотя и медленно, но довольно уверенно в сторону роста, а инфляция в еврозоне более контролируемая и предсказуемая. Все это дает основания ожидать неравномерных и разнонаправленных колебаний курса доллара в ближайшие месяцы.

В Украине сформирован большой объем международных резервов, достаточный для 6 месяцев импорта, а также запланированы объемы поступления помощи от стран-партнеров, и это является теми положительными факторами, которые могут несколько сдержать девальвационный тренд. Но в перспективе гривна в 2026 году будет двигаться в сторону ослабления, причинами чего будут и длительная война на истощение, и проблемы с дефицитом государственного бюджета, и негативные ожидания инвесторов относительно ситуации в экономике. Однако ритмы девальвации будет контролировать НБУ, который останется главным игроком на валютном рынке. НБУ будет осуществлять валютные интервенции в таком объеме, чтобы удовлетворить спрос и предотвратить резкие колебания курса. В такой ситуации инвесторам стоит сосредоточиться на собственных валютных стратегиях, предусмотрев своевременную покупку долларов и евро, которые будут базовыми валютами портфелей и позволят в любой удобный период осуществить прибыльные валютообменные транзакции.

Этот материал подготовлен аналитиками международной мультисервисной продуктовой FinTech-платформы КИТ Group и отражает их экспертное, аналитическое профессиональное суждение. Информация, представленная в этом обзоре, носит исключительно информационный характер и не может быть расценена как рекомендация для действий.

Компания и ее аналитики не дают никаких заверений и не несут ответственности за любые последствия, возникшие в результате использования этой информации. Вся информация предоставляется как есть, без каких-либо дополнительных гарантий полноты, обязательств по своевременности или обновлению или дополнению.

Пользователи этого материала должны самостоятельно оценивать риски и принимать осознанные решения на основе собственной оценки и анализа ситуации из различных доступных источников, которые они сами считают достаточно квалифицированными. Перед принятием любых инвестиционных решений рекомендуем проконсультироваться с независимым финансовым консультантом.

СПРАВКА

KИT Group — международная мультисервисная продуктовая FinTech-платформа формата маркетплейс, которая предоставляет финансовым компаниям доступ к сервисам продвижения их услуг, а также рекламно-консультационные услуги.

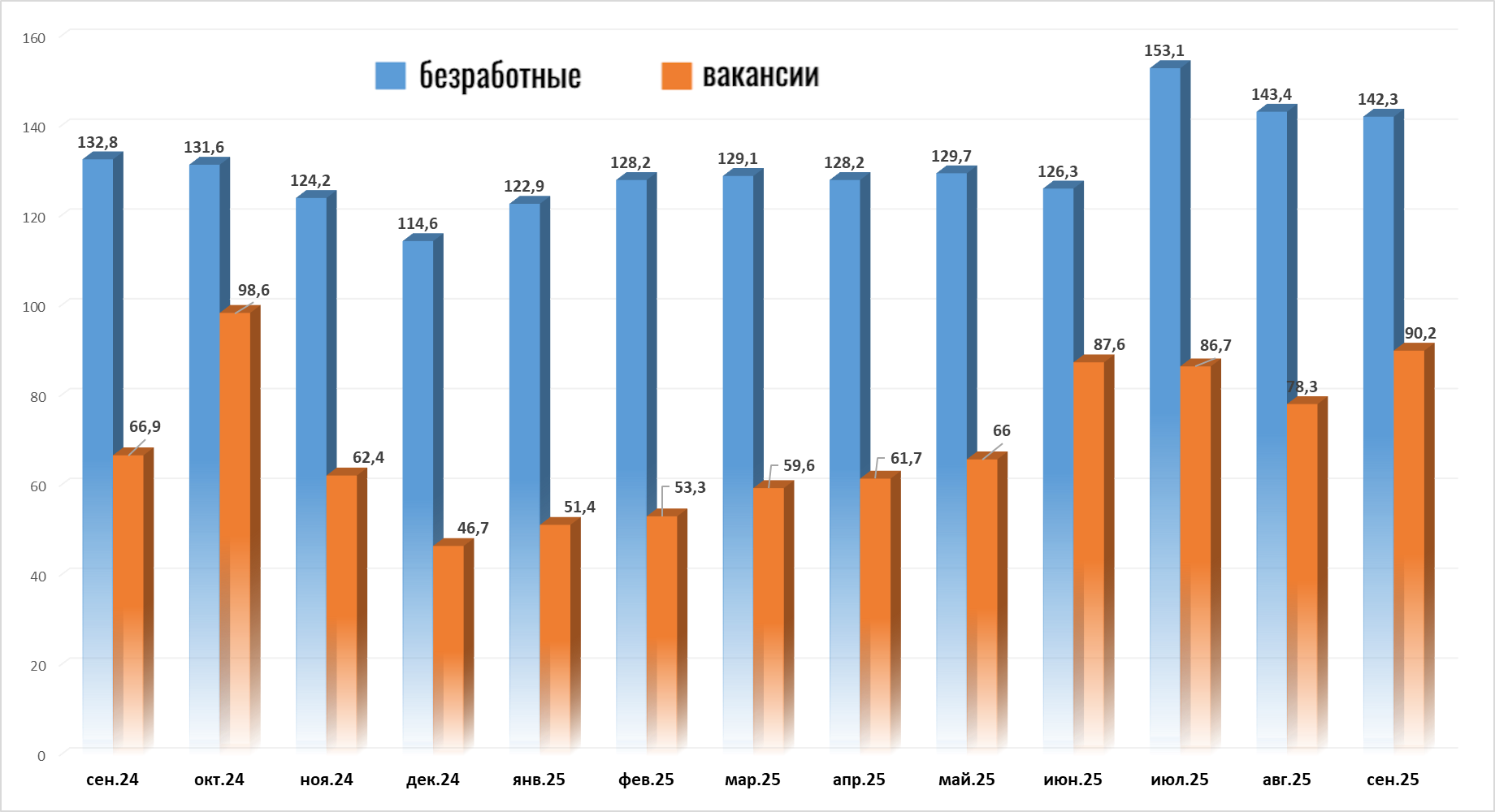

Соотношение числа безработных и числа вакансий в 2024-2025 гг. (тыс. Чел./ед.)

Источник: Open4Business.com.ua

Украина в 2026 году может столкнуться с критическим дефицитом сезонных работников для сбора малины, заявил глава Украинской плодоовощной ассоциации (УПОА) Тарас Баштанник.

По его словам, без привлечения иностранной рабочей силы страна не сможет собрать урожай малины и сохранить позиции экспортера этой ягоды.

Как отмечается в публикации, площадь малинников в Украине в 2024 году составляла около 5 тыс. га, а потребность в рабочей силе оценивается примерно в 15 сборщиков на 1 га. Таким образом, в сезон требуется более 70 тыс. работников только для малины. Дефицит кадров также затрагивает хозяйства по выращиванию голубики и клубники, а также яблоневые сады.

Руководитель садовой компании USPA Fruit Владимир Гуржий сообщил, что в 2026 году украинские компании планируют завозить работников в сады, в том числе из Бангладеш и Непала, по аналогии с практикой Сербии. При этом, с учетом роста площадей садов, дополнительная потребность может составить не менее 100 тыс. сборщиков.

Как сообщает Сербский Экономист, власти Боснии и Герцеговины рассматривают введение временной пошлины в размере 30% на импорт стали и стальной продукции сроком на 200 дней. Предложение подготовило Министерство внешней торговли и экономических отношений по запросу компании Nova Željezara Zenica, окончательное решение после публичных консультаций должен принять Совет министров БиГ.

Инициатива объясняется резким ростом поставок отдельных категорий металлопродукции. По данным министерства, в 2025 году импорт арматурной сетки в БиГ увеличился на 192,87% по сравнению со средним уровнем за предыдущие четыре года, при этом крупнейшим поставщиком выступала Сербия — более 9 тыс. т, что на 408% выше среднего показателя 2021-2024 годов. На втором месте была Италия (7 794 т, примерно вдвое больше прежнего уровня).

Отдельно указывается на динамику импорта из Турции: поставки арматурной стали в рулонах в 2025 году выросли на 885% относительно четырехлетнего среднего показателя, а импорт прутков — на 229,56%. В министерстве считают, что это создает давление со стороны иностранных производителей и ведет к недозагрузке местных мощностей.

В пояснении к инициативе министерство отмечает риск усиления зависимости строительного сектора от импорта и предупреждает о возможных последствиях, включая сокращение рабочих мест, снижение бюджетных поступлений, падение инвестиций и рост цен на внутреннем рынке.

Решение обсуждается на фоне недавних защитных мер Сербии: с 1 января 2026 года Белград ввел временную схему импортных квот на ряд товаров черной металлургии (а также портландцемент) с дополнительной пошлиной 50% на поставки сверх квот.

Cама Nova Željezara Zenica, приобретенная в прошлом году компанией H&P Zvornik (группа Pavgord), ранее инициировала процедуру банкротства предприятия, объяснив это длительной неплатежеспособностью.

https://t.me/relocationrs/2256

Налоговые поступления от рынка виртуальных активов Кыргызстана в 2025 году превысили сборы с крупнейшего в стране товарного рынка Дордой (Бишкек), следует из данных и комментариев, опубликованных региональными СМИ со ссылкой на официальную статистику и участников отрасли.

По данным Службы регулирования и надзора за финансовым рынком, в 2025 году в бюджет от рынка виртуальных активов поступило почти 1,7 млрд сомов налогов, при этом поставщики услуг виртуальных активов (обменники и биржи) обеспечили 1,48 млрд сомов, а майнинговые компании — 206,17 млн сомов.

Регулятор также фиксирует резкий рост масштаба операций: совокупный оборот поставщиков услуг виртуальных активов в 2025 году составил 2,735 трлн сомов при более чем 2,12 млн транзакций, при этом свыше 94% оборота формируют обменные операции. В отчете указывается, что в 2025 году было зарегистрировано 82 оператора обмена и 5 криптобирж, а майнинговая деятельность, по данным финнадзора, с декабря 2025 года фактически приостановлена и компании подают нулевую отчетность.

Туроператор Join UP! Украина обслужил почти 415 тыс. украинских туристов в 2025 году, что на 60% больше, чем в 2024-м, сообщили в компании.

Ключевая особенность сезона — выбор направлений с максимально предсказуемой логистикой. В Join UP! отмечают, что украинцы чаще планировали отдых «прагматично»: приоритетом стали безопасность маршрута, понятные стыковки и привычный сервис без сюрпризов.

Самые востребованные направления перелетов и туров в 2025 году остались «классическими» для массового спроса. Летом лидировали Египет и Турция, далее — Греция, Болгария и Черногория, в основном в формате all inclusive. В компании уточнили, что в Египте расширили линейку курортов: к Хургаде, Шарм-эш-Шейху и Марса-Аламу добавили Эль-Аламейн на Средиземном море. По Турции программа выросла за счет возвращения популярных курортов Бодрум и Даламан.

В зимнем сезоне спрос формировали направления с регулярной чартерной географией и стабильной погодой: в топе были Египет, ОАЭ и Шри-Ланка. В сегменте «дальней экзотики» в 2025 году лучше продавались Вьетнам (Фукуок) и Мальдивы, которые потеснили прошлогодних фаворитов — Занзибар и Доминикану. В компании отмечают, что дорогие экзотические туры чаще бронировали заранее, чтобы снизить стоимость.

По сезонности пик пришелся на лето: в летнем сезоне 2025 года с Join UP! путешествовали более 242 тыс. человек (+70% к 2024 году), а максимальный месяц — июль — почти удвоился год к году до около 67 тыс. туристов. Самым «тихим» месяцем стал февраль — более 12 тыс. туристов.

Справка: Join UP! LLC основана в 2013 году, уставный капитал — 72,671 млн грн. Конечные бенефициары — Юрий и Александр Альбы. Бренд работает на восьми зарубежных рынках — страны Балтии, Казахстан, Молдова, Польша, Румыния и Чехия, а также готовит запуск в Словакии и Венгрии.