Правление страховой компании «АРКС» (Киев) 25 ноября приняло решение о прекращении деятельности Днепровского отделения Киевской региональной дирекции. Как сообщила компания в информационной системе НКЦБФР, решение принято в связи с оптимизацией деятельности общества.

Также уточняется, что обособленное подразделение отличается от филиалов и представительств, не имеет регистрации в Едином государственном реестре.

АРКС является частью международного страхового холдинга Fairfax Financial Holdings Ltd.

Как сообщает Сербский Экономист, Черногория отменит безвизовый въезд для граждан России и введёт визовый режим к концу третьего квартала 2026 года в рамках приведения визовой политики в соответствие с правилами Евросоюза.

«В соответствии с обязательствами, взятыми на себя Черногорией на пути к полноправному членству в Евросоюзе, страна должна полностью привести свою визовую политику в соответствие с политикой ЕС к концу третьего квартала 2026 года. Это, среди прочего, включает введение визового режима для граждан РФ», – говорится в комментарии.

Сейчас граждане РФ могут въезжать в Черногорию без визы и находиться в стране до 30 дней по двустороннему соглашению.

По данным национальной статистической службы Monstat, в 2023 году Черногорию посетили около 247 тыс. туристов из России, которые обеспечили 24% всех ночёвок иностранных гостей; в 2024 году их доля составила 18,3% при общем потоке 2,6 млн туристов. По информации МВД Черногории, в стране официально зарегистрировано порядка 20 тыс. граждан РФ с временным или постоянным видом на жительство.

Таким образом, ужесточение визового режима потенциально затронет ежегодно сотни тысяч туристических поездок и десятки тысяч россиян, живущих или регулярно отдыхающих в Черногории. Эксперты ожидают, что часть этого потока переориентируется на другие безвизовые или более простые для россиян направления – прежде всего Турцию, Египет, ОАЭ, Сербию и ряд азиатских стран.

https://t.me/relocationrs/1822

Местные бюджеты в январе-октябре 2025 года получили 37,7 млрд грн от уплаты земельного налога, что на 15,3%, или 5 млрд грн больше по сравнению с аналогичным периодом прошлого года, сообщила и. о. главы Государственной налоговой службы (ГНС) Леся Карнаух в Facebook.

По ее информации, плательщики Днепропетровщины и Киева обеспечили более трети всех поступлений земельного налога за 10 месяцев 2025 года, в местные бюджеты Днепропетровщины поступило 6,7 млрд грн, а столицы – 5,3 млрд грн.

Кроме того, среди лидеров по уплате налога на землю Одесская (3,3 млрд грн) и Львовская (2,6 млрд грн) области.

«Земельный налог – один из самых стабильных источников наполнения местных бюджетов. И эти средства работают именно на общины, реализацию инфраструктурных, социальных проектов. Спасибо всем плательщикам, которые добросовестно выполняют свой долг. Каждый взнос работает на развитие общин и силу страны», – резюмировала Карнаух.

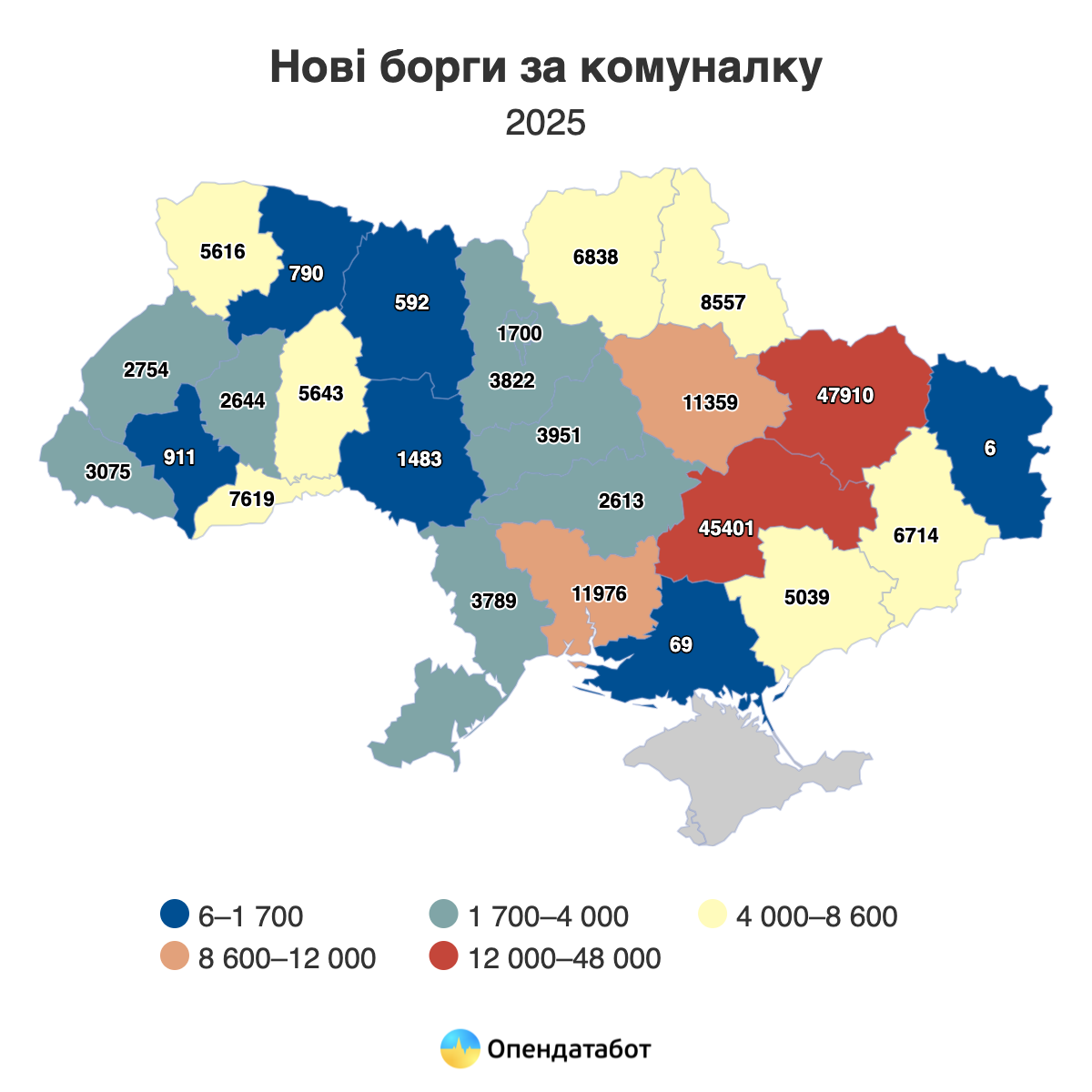

Более 794 тысяч исполнительных производств по долгам за коммунальные услуги сейчас зафиксировано в Едином реестре должников. 60% этих долгов зашли в тупик: они формально завершены, однако не закрыты — и взыскать деньги так и не удалось. 194 тысячи новых долгов появились в Реестре в этом году. Чаще всего украинцы накапливают долги за теплоснабжение. Более четверти должников — пенсионеры. Антирекорд по количеству долгов имеет 71-летняя пенсионерка из Николаевской области: 28 производств, и все — за электроэнергию.

794 604 активных долга за коммунальные услуги насчитывается в Украине по состоянию на начало ноября 2025 года. Несмотря на активный статус, большинство этих производств фактически зашли в тупик: 60% дел, то есть более 476 тысяч, уже завершены без реального взыскания. Долги так и остались в Реестре, но исполнители просто не смогли взыскать задолженность.

194 тысячи новых производств по коммунальным долгам уже было открыто в этом году. Из них две трети до сих пор остаются открытыми (132 578 производств).

Больше всего за коммуналку задолжали на Харьковщине: 47,9 тысячи производств. Незначительно отстала Днепропетровщина с 45,4 тысячами производств. Остальные регионы идут с отрывом минимум втрое: Николаевщина (11,9 тыс.), Полтавщина (11,3 тыс.) и Сумщина (8,5 тыс.).

В 40% случаев украинцы в 2025 задолжали за теплоснабжение. На втором месте водоснабжение (18%), далее — газоснабжение (15%) и жилищное обслуживание (10%). На вывоз мусора и электроэнергию приходится по 8% и 6% соответственно.

Наибольшее количество производств в этом году открыто против людей в возрасте 46-60 лет — это почти 36% всех случаев. А каждый четвертый долг приходится на пенсионеров.

Более половины производств (55%) в текущем году открыли против женщин. А антирекорд принадлежит 71-летней пенсионерке с Николаевщины, против которой только за этот год открыли 28 производств за долги за электроэнергию. Все они были завершены из-за невозможности взыскания. Фактически, долги остались, а система только накопила новые «мертвые» дела.

Контекст

Напомним, что Верховная Рада поддержала в первом чтении законопроект №14005, который должен существенно изменить правила работы с должниками. Документ предлагает автоматическое внесение должников в реестр и запрет на продажу или дарение имущества до полного погашения долга. Новые нормы позволят быстрее накладывать арест на активы и предотвращать попытки их переоформления.

Частный исполнитель, к.ю.н. Андрей Авторгов комментирует хайп, сложившийся вокруг еще не принятого закона:

«Часть громких заявлений вокруг проекта основывается на непонимании действующего законодательства: ведь Единый реестр должников работает с 2017 года, а взыскание на единственное жилье, при определенных условиях, было возможно и раньше. Новый законопроект фактически возвращает нормы, которые уже существовали ранее, и облегчает жизнь должникам тем, что сразу после уплаты долга исполнительное производство будет автоматически закрыто, а должник — исключен из ЕРБ».

Исполнитель отмечает, что внедрение таких решений должно осуществляться с определенной осторожностью, чтобы не разрушить и так довольно хрупкую архитектуру исполнительного процесса, ведь процент выполнения на сегодня и без того крайне низкий.

Несмотря на панику в соцсетях, даже в случае принятия закона механизм изъятия единственного жилья существенно не изменится. Оно возможно, как и сейчас, только если долги будут превышать 20 минимальных зарплат (160 тысяч грн) и с обязательным привлечением органов опеки, если в жилье прописаны дети. Закон еще будут дорабатывать ко второму чтению, поэтому окончательные нормы могут измениться.

https://opendatabot.ua/analytics/debts-bills-2025-11

Завод «Каметсталь» горно-металлургической группы «Метинвест», созданный на мощностях Днепровского металлургического комбината (ДМК, Каменское Днепропетровской обл.), в январе-сентябре текущего года получил чистую прибыль в размере 1 млрд 345,153 млн грн, тогда как аналогичный период 2024 года завершил с чистым убытком 625,830 млн грн.

Согласно промежуточному отчету компании, имеющемуся в распоряжении агентства «Интерфакс-Украина», в третьем квартале прибыль составила 711,232 млн грн.

Чистый доход за этот период вырос на 9% — до 42 млрд 454,272 млн грн.

Непокрытый убыток на конец сентября составил 493,835 млн грн.

Завод завершил 2024 год с убытком 237,705 млн грн, тогда как в 2023 году он составлял 912,333 млн грн. Завод завершил 2022 год с чистым убытком 883,119 млн грн, тогда как в 2021 году получил чистую прибыль 120,277 млн грн.

«Каметсталь» создан на базе ЧАО «Днепровский коксохимический завод» (ДКХЗ) и ЦМК ПАО «Днепровский металлургический комбинат» (ДМК). Среднесписочная численность штатных работников за III квартал 2025 года составляет 7226 человек.

По данным НГУ на третий квартал 2025 года, в собственности Metinvest B.V. (Нидерланды) находится 100% акций предприятия.

Уставный капитал ЧАО «Каметсталь» — 170,584 млн грн.

Завод «Каметсталь» горно-металлургической группы «Метинвест», созданный на мощностях Днепровского металлургического комбината (ДМК, Каменское Днепропетровской обл.), в январе-сентябре текущего года получил чистую прибыль в размере 1 млрд 345,153 млн грн, тогда как аналогичный период 2024 года завершил с чистым убытком 625,830 млн грн.

Согласно промежуточному отчету компании, имеющемуся в распоряжении агентства «Интерфакс-Украина», в третьем квартале прибыль составила 711,232 млн грн.

Чистый доход за этот период вырос на 9% — до 42 млрд 454,272 млн грн.

Непокрытый убыток на конец сентября составил 493,835 млн грн.

Завод завершил 2024 год с убытком 237,705 млн грн, тогда как в 2023 году он составлял 912,333 млн грн. Завод завершил 2022 год с чистым убытком 883,119 млн грн, тогда как в 2021 году получил чистую прибыль 120,277 млн грн.

«Каметсталь» создан на базе ЧАО «Днепровский коксохимический завод» (ДКХЗ) и ЦМК ПАО «Днепровский металлургический комбинат» (ДМК). Среднесписочная численность штатных работников за III квартал 2025 года составляет 7226 человек.

По данным НГУ на третий квартал 2025 года, в собственности Metinvest B.V. (Нидерланды) находится 100% акций предприятия.

Уставный капитал ЧАО «Каметсталь» — 170,584 млн грн.