АО “Укрзализныця” (УЗ) и работающая с международными агентствами развития девелоперская компания DAI Global LLC подписали меморандум о реализации проекта международной технической помощи “Экономическая поддержка Украины”, который предусматривает развитие экспорта украинского зерна железнодорожным транспортом, сообщила пресс-служба УЗ в пятницу.

“Наша общая задача — увеличение экспорта зерна путем разработки решений, которые помогут повысить и продемонстрировать эффективность и рентабельность железнодорожной экспортной логистики Украины”, — подчеркнул председатель правления УЗ Евгений Лященко.

Согласно релизу, в меморандуме речь идет о поддержке в ремонте и восстановлении вагонов-зерновозов (хопперов) и приобретении локомотивов, а также уменьшении затрат на транспортировку зерна путем улучшения трансграничного сотрудничества, совместных действий, которые уменьшают расходы и повышают эффективность взвешивания и сканирования грузов и совершенствовании перегрузочного оборудования.

Кроме того, меморандумом предусмотрено предоставление комплексных услуг по проектированию и строительству приоритетных пунктов пересечения границы (ППК) и другие направления и проекты, позволяющие увеличить возможности экспорта аграрной продукции.

В рамках проекта, DAI Global, в первую очередь, будет работать в области железнодорожного транспорта. В частности, в сферу работы компании будет входить модернизация инфраструктуры пунктов пересечения границы, закупка маневровых локомотивов, оборудования для взвешивания и мониторинга перевозок грузов с акцентом на зерновые культуры.

Также компания будет оказывать содействие и оказывать поддержку в привлечении дополнительного финансирования, в том числе от международных финансовых организаций, для реализации инфраструктурных проектов.

Как сообщалось, ранее в сентябре УЗ договорилась о совместной работе по развитию интермодального железнодорожного сообщения между Украиной и Австрией с австрийская железнодорожной компанией Rail Cargo Austria.

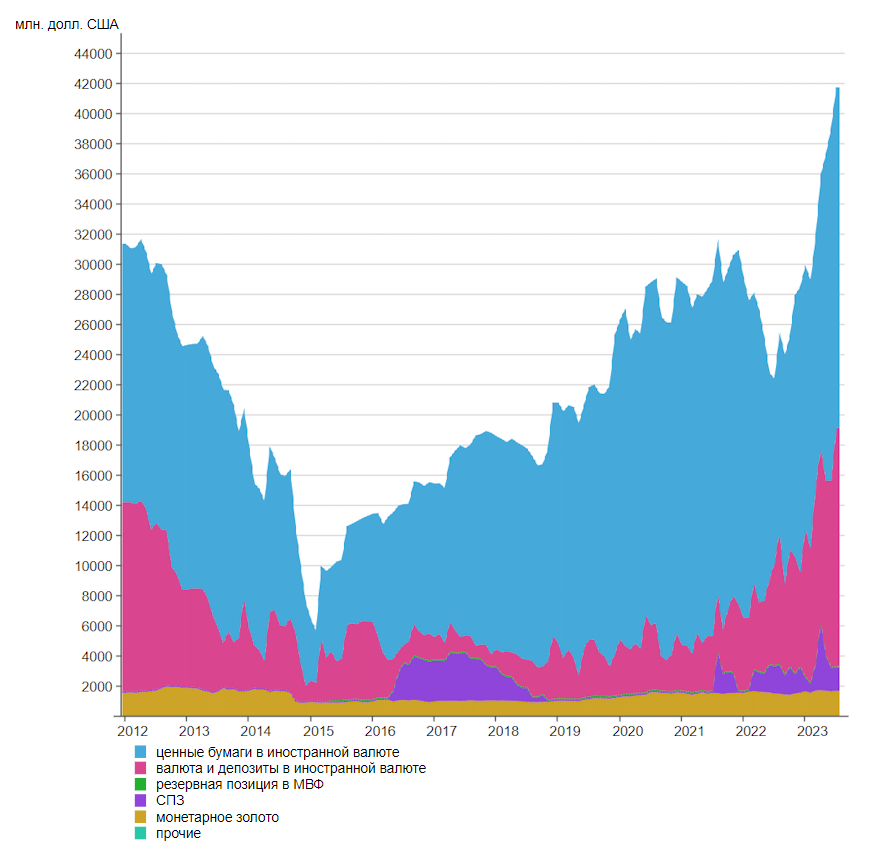

Динамика золотовалютных резервов Украины с 2012 по 2023 год (млн долл)

Источник: Open4Business.com.ua и experts.news

ГП «Леса Украины» по итогам трех кварталов 2023 года поставило покупателям 8,68 млн куб. м лесоматериалов, что на 13,5% больше, чем за аналогичный период прошлого года, сообщил и.о. генерального директора предприятия Юрий Болоховец.

«Реализация древесины прозрачна, правила игры на рынке понятны и прогнозируемы, о чем свидетельствует рост процента выполнения договоров на реализацию почти до 90%. Таким образом, в настоящее время рынок сбалансирован. Спрос и предложение – уравновешенные», — написал он в Facebook.

По информации Болоховца, по разным сортам и породам древесины наблюдаются разнонаправленные ценовые тренды. Однако средняя цена обезличенного куба лесоматериалов в течение второго и третьего кварталов 2023 снизилась с 1810 грн до 1675 грн.

Руководитель ГП «Леса Украины» отметил, что свободную конкуренцию и рыночное ценообразование воспринимают не все участники рынка. «Некоторые крупные игроки привыкли решать вопросы поставки ресурса кулуарно и получать лесоматериалы по прямым договорам и искусственно установленной заниженной цене. Сегодня они вынуждены соперничать с другими переработчиками и покупать ресурс по цене, сформированной рынком», — констатировал он и добавил, что возврата к практике ручного регулирования рынка не будет.

Как сообщалось, в Украине с 2016 года началась реформа лесного хозяйства. В ее рамках уже внедрена продажа необработанной древесины на электронных аукционах. С 2021 года в ряде областей в тестовом режиме работает интерактивная карта размещения объектов переработки древесины.

В отрасли внедрен проект «Лес в смартфоне», который содержит перечень лесорубных билетов на заготовку древесины и позволяет проверить законность осуществления рубок на онлайн-карте ведомства.

Украина с 1 июня 2023 года запустила пилот электронной выдачи лесорубных билетов и сертификатов происхождения лесоматериалов.

Кроме того, ГП «Леса Украины» начало пилотный проект по закупке услуг по заготовке древесины через электронную площадку Prozorro.

В настоящее время на предприятия накоплено более 130 тыс. куб. м дров для прохождения отопительного сезона 2023/2024.

UBC Group (Харьков), торгово-промышленный холдинг, работающий в сфере холодильной техники и промо-продуктов, приступил к строительству второй очереди завода по производству холодильного оборудования в Виннице площадью 5 тыс. кв. м, сообщил заместитель городского головы Винницы Андрей Очеретный.

«Таким образом, в Виннице появится еще около 200 новых рабочих мест. Выполнение работ (основное) запланировано на 2024 год. Пока завершается изготовление проектной документации и идет подготовка к экспертизе», — написал он в Facebook.

Кроме того, на заводе Green Cool заработала солнечная электростанция мощностью в 600кВт. Строительство солнечных панелей происходило в две очереди. Первую завершили в августе, а вторую в сентябре. В общей сложности на предприятии установлено 1080 солнечных панелей.

«Они будут обеспечивать потребление собственных электроустановок и смогут минимизировать нагрузку на энергосеть всей страны. Уже сейчас речь идет о 100% замещении собственного потребления электроэнергии, произведенной ВИЭ в период с апреля по сентябрь», — подчеркнул Очеретяный и добавил, что Green Cool подает «отличный пример работы в направлении зеленой энергетики».

Заместитель городского головы Винницы напомнил, что Green Cool, который работает на базе индустриального парка «Винницкий кластер холодильного машиностроения», производит холодильное оборудование, которое экспортируется в более чем 20 стран. В 2023 производитель расширить географию сбыта и наладил экспорт в Северную Африку и Латинскую Америку.

«Это предприятие – одно из самых мощных в машиностроительной отрасли в Винницкой общине. Здесь работают более 800 человек и штат будет расширяться в дальнейшем», — добавил чиновник.

Как сообщалось, бизнес UBC Group в 2022 году из-за войны сократился примерно на 43%. Группа перевезла из Харькова один из заводов в Винницу, на что потребовалось около 400 автомобилей. Он был запущен в мае прошлого года, но число работников на нем составило около 300 человек по сравнению с 1000 в Харькове. Второй харьковский завод понемногу работает, но число сотрудников на нем также существенно сократилось.

UBC Group для релокации построил первую очередь завода по производству холодильного оборудования в Виннице на площади 20 тыс. кв. м. Инвестиции в его строительство составили EUR18 млн. Мощности первой очереди завода по производству холодильников со стеклянной дверью и ларей для мороженого составили 60 тыс. штук в год.

На этапе строительства UBC Group анонсировала последующее расширение производственного корпуса — до 35 тыс. кв. м. Вторая очередь будет выпускать холодильные шкафы и с ней, группа выйдет на мощность 150 тыс. штук в год. Капитальные инвестиции второй очереди составят около EUR10-12 млн.

До российского военного вторжения UBC Group, работающая на рынке более 20 лет и поставляющая продукцию в 120 стран мира, имела несколько подразделений.

UBC Сool занималась разработкой и производством холодильной техники для напитков и продуктов на заводе UBC Сool в Дергачах и заводе UBC Green Сool в Виннице.

UBC Promo специализировалась на разработке и производстве промоушен-материалов под ТМ «Promo» на заводах в Харькове и Дергачах.

UBC Engineering занималась предоставлением монтажных и пуско-наладочных услуг в сфере пищевой и перерабатывающей промышленности, UBC Service — предоставлением сервисных услуг и услуг по реконструкции холодильного оборудования, UBC Distribution — продажей продуктов и услуг группы компаний, UBC Armature — проектированием и инсталляцией оборудования и техпроцессов, дистрибуцией промышленной арматуры и расходных материалов.

UBC Group также принадлежит ЧАО «Украинская пивная компания» (Харьков) и сеть пивоваренных ресторанов Stargorod в СНГ и странах Балтии.

Собственником UBC Group является Игорь Гуменный.

UBC GROUP, ЗАВОД, ПРОИЗВОДСТВО, СТРОИТЕЛЬСТВО, холодильное оборудование

Министр обороны Украины Рустем Умеров, говоря о развитии отечественного военно-промышленного комплекса, отметил, что визия Украины – это разрабатывать мировой класс милитарных продуктов и услуг.

«Моя задача – это отстроить путь к победе, как министерства. И сейчас есть несколько направлений относительно оборонно-промышленного комплекса. Наша визия – это разрабатывать мировой класс милитарных продуктов и услуг – это я сейчас об ОПК говорю», — сказал Умеров на панельной дискуссии в рамках международного Форума оборонных индустрий.

Министр отметил, что Украина хочет производить милитарные продукты и услуги очень высокого качества, которые можно будет масштабировать и «закрывать сейчас все потребности Украины».

«И дальше уже после окончания войны это экспортировать», — подчеркнул Умеров.

В Украине в воскресенье, 1 октября, в северных, Винницкой, ночью и западных областях, местами ожидается небольшой кратковременный дождь; на остальной территории без осадков, сообщает Укргидрометцентр.

Ветер преимущественно северо-западный, 5-10 м/с, в западных областях местами порывы 15-20 м/с.

Температура ночью 9-14 °, в Крыму и на побережье морей 15-20 °; днем в западных и северных областях 16-21°, на остальной территории 22-27°.

В Киеве 1 октября небольшой кратковременный дождь. Ветер северо-западный, 5-10 м/с.

Температура ночью 12-14°, днем около 20°.

По данным Центральной геофизической обсерватории им. Бориса Срезневского в Киеве 1 октября самая высокая температура днем была 26,5° в 1927 году, самая низкая ночью -1,9° в 1881 году.

В понедельник, 2 октября, в Украине без осадков.

Ветер северо-западный, 5-10 м/с.

Температура ночью 8-13, на юге 11-16, в западных и северных областях 5-10; днем 15-20 °, на юге и востоке 18-23 °.

В Киеве 2 октября без осадков. Ветер северо-западный, 5-10 м/с.

Температура ночью 8-10 ° тепла; днем 18-20°.