第1期——2026年2月

本綜述旨在根據最新數據,分析烏克蘭外匯市場的現狀,並預測格里夫納兌主要貨幣的匯率走勢。我們將探討當前形勢、市場動態、關鍵影響因素及可能的發展情景。

外匯市場現狀分析

國際背景

1月底,美國聯邦儲備委員會維持關鍵利率不變後,越來越多預測認為未來幾個月利率將維持在現有水平。勞工統計局在報告中指出,1月美國非農業就業崗位增加13萬個,失業率從4.4%降至4.3%。這表明利率可能繼續維持不變,因為如果勞動力市場表現改善,則無需擔心市場疲軟,而正是去年市場疲軟成為聯準會降息的重要理由。

回顧1月底,聯準會委員會將中央銀行基準利率維持在3.50-3.75%區間,此前在2025年最後三場會議中連續三次降息。1月份就業崗位增長超出預期,這可能使聯邦儲備委員會對勞動力市場的穩定性更有信心,並促使央行將注意力集中在控制通脹上,因為通脹率仍然高於聯邦儲備委員會2%的目標。去年12月,美國消費者物價指數環比上漲0.3%,同比上漲2.7%,與2025年11月相比保持穩定。

在經濟方面,美國第三季度GDP年化增長率為4.4%,預計2026年將略有放緩,但仍將超過2%。一些經濟學家認為,聯準會下一次降息可能不會早於2026年6月中旬。不過,這一切都取決於美國的勞動力市場表現和通脹率。有趣的是,據媒體報導,唐納德·特朗普在12月發表的五次經濟演講中聲稱,通脹已被克服,物價下跌了近30倍,這當然與實際經濟數據相矛盾。

至於歐元/美元匯率,在2月上旬,美元相較於1月份略有走強,達到1.1874的水平。這得益於聯準會決定維持利率不變、美國勞動力市場的樂觀數據,以及投資者對通膨不會突破今年預測上限的期望。然而,對於聯準會未來的政策仍存在不確定性,一些分析師已經提出推測,聯準會可能會開始更積極地降息,導致美元在2026年下跌10%。影響美元的風險因素還包括聯準會領導層的變動,因為許多人認為,現任主席傑羅姆·鮑威爾的繼任者將面臨總統唐納德·川普降低借貸成本的壓力,這將導致2026年多次降息。

與此同時,歐洲央行維持關鍵利率不變,大多數經濟學家表示,央行將在整個2026年維持這一政策。事實上,歐元區的通脹被認為處於可控範圍,儘管歐元走強帶來了通脹下降的風險。由於利率已經很低——處於2%的水平,而通脹率在歐洲央行的2%目標範圍內波動,歐洲央行並不急於改變貨幣政策。歐元走強並未讓歐洲人感到高興,因為這使得歐元區消費者進口商品更便宜,從而影響通脹,而歐元進一步走強可能需要調整利率。然而,目前歐盟經濟穩定,經濟發展甚至優於預期:2025年第四季度GDP較前一季度增長0.3%,超出彭博社共識預測0.2%。

烏克蘭國內情況

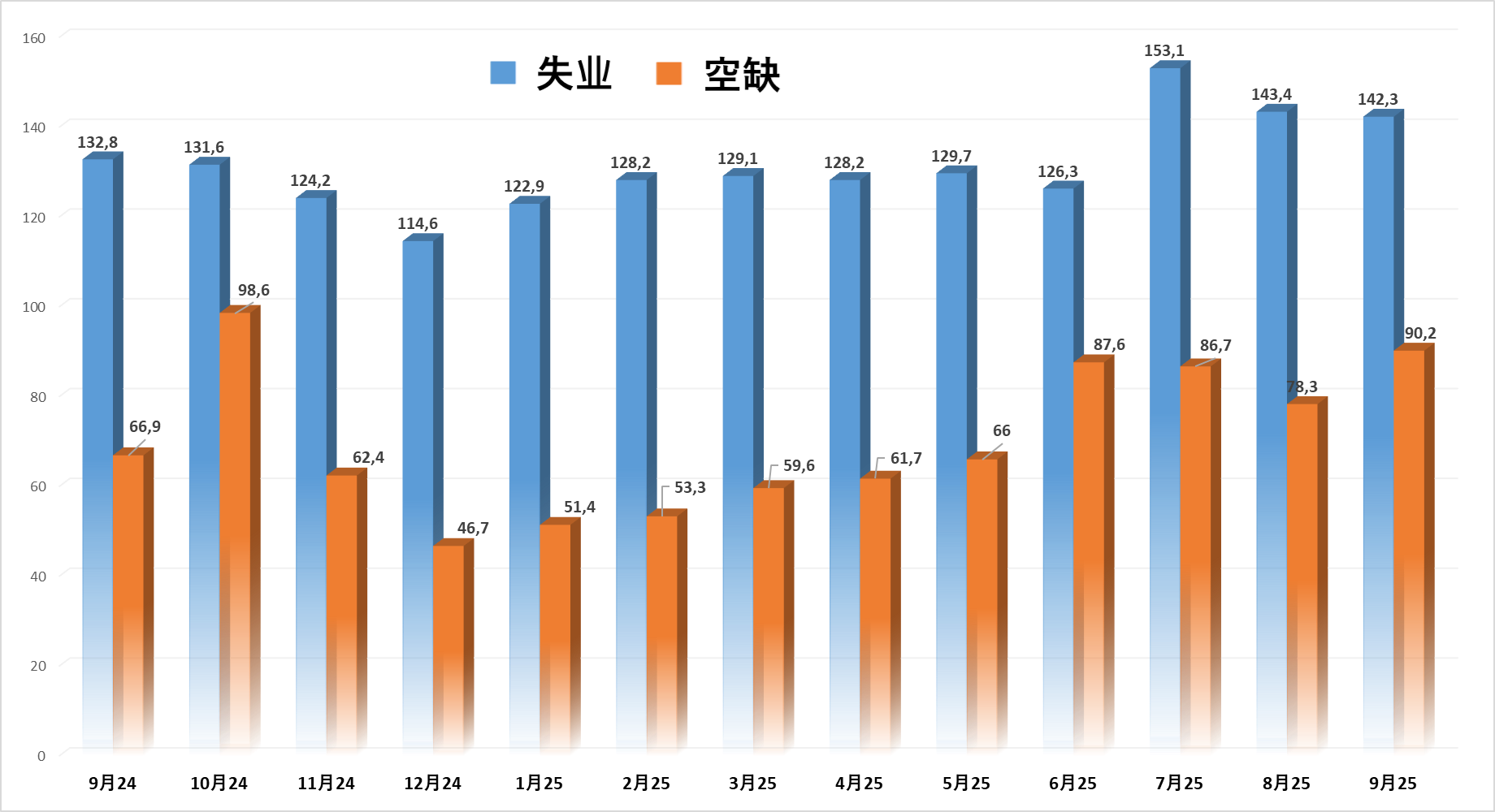

二月份上半月,烏克蘭貨幣市場未出現壓力,格里夫納兌美元貶值幅度不大:月初官方匯率為42.84格里夫納兌1美元,二月份第二週末為43.03格里夫納兌1美元。國家銀行的干預傳統上促進了緩慢的波動:根據國家銀行的官方數據,自一月初以來,監管機構已向市場注入超過43.3億美元。

烏克蘭的通脹率正在下降。國家銀行預測,2026年底通脹率將為7.5%,此後將接近5%的目標,並在2028年達到該目標。2026年經濟將增長1.8%,隨後幾年復甦速度將加快至每年3-4%。國家銀行專家認為,未來幾個月通脹率將下降,這主要得益於2025年農作物收成增長的殘餘效應。同時,能源領域的大規模破壞將通過市場和行政機制對價格產生壓力。

烏克蘭國家銀行2026年1月的通脹報告指出,國際援助的規模將足以實現零通脹的預算赤字融資。烏克蘭國家銀行維持2026年預算赤字預測不變,約佔GDP的19%,符合國家預算法規定。國家銀行預測,烏克蘭將在2026年從國際夥伴獲得514億美元、2027年獲得427億美元、2028年獲得216億美元。這將使國際儲備維持在足夠水平,以支持貨幣市場的穩定。今年對國家預算的主要支持期望與歐盟理事會決定在2026年和2027年向烏克蘭提供900億歐元,以及現行的ERA貸款機制有關。

截至2月初,烏克蘭的國際儲備已增至576.6億美元。根據國家銀行的數據,1月份國際儲備與12月份相比增加了3.578億美元,這主要得益於外部融資,該融資抵消了國家銀行的淨外匯銷售和該國的外幣債務支付。目前的國際儲備量可確保未來6個月的進口融資。

美元匯率:動態與分析

市場行為總體特徵

2月上半月,美元在烏克蘭貨幣市場持續走強。月初,銀行間匯率為42.9烏克蘭格里夫納兌1美元,而2月12日已升至43.05烏克蘭格里夫納兌1美元。

2月1日至13日期間,現金市場出現輕微貶值波動,2月中旬買入匯率達到42.59-42.85烏克蘭格里夫納/美元的區間,而賣出匯率則在43.15-43.4烏克蘭格里夫納/美元之間。與此同時,銀行櫃檯和兌換點的買賣匯差與一月份相比僅略有變化,為0.5-0.6 烏克蘭格里夫納/美元。

關鍵影響因素

· 國際背景。由於投資者對通脹水平持樂觀態度,加上勞動力市場明顯好轉,預示著聯邦儲備委員會將維持可預測的政策,近期利率不會出現劇烈波動,美元開始對歐元走強。

· 國際儲備處於高位:截至2026年2月初,達到576.6億美元。

· 國家銀行透過定期干預支持外匯市場:銀行間匯率未出現劇烈波動,趨向貶值,自年初以來,國家銀行已向市場注入逾43.3億美元。

預測

· 短期(1-2週):基本區間為43.3-43.8烏克蘭格里夫納/美元,可能出現格里夫納貶值的波動。

· 中期(2-3個月):43.50-44.60 烏克蘭格里夫納/美元。國際市場預期美元將因勞動力市場局勢趨穩、宏觀數據表現不俗,以及聯準會基本利率政策未出現劇烈變動而逐步走強。在烏克蘭,格里夫納匯率將受到銀行間市場外匯需求的影響,該需求在 2 月至 3 月可能上升,特別是由於敵人對能源設施的又一輪大規模攻擊,將導致需要購買昂貴的進口設備。戰線上的局勢以及關於全面戰爭可能結束的政治聲明和預測也將影響匯率。

· 長期(6個月以上):預期格里夫納兌美元將平穩貶值,同時國家銀行將透過外匯干預定期大規模支持市場。2026年上半年目標匯率為43.5-44.95格里夫納兌1美元。

歐元匯率:動態與分析

市場行為的總體特徵

在 2 月上半月,歐元在烏克蘭市場的走勢呈現多方向變化:最初,格里夫納兌歐元走強,2 月初的官方匯率為 51.24 格里夫納/歐元,但 5 天後已跌至 50.89 格里夫納/歐元。但到了月中旬,歐元開始走強,達到51.20烏克蘭格里夫納/歐元的水平。在現金交易方面,一月份歐元匯率也出現下跌。如果說二月初銀行和兌換點的歐元買入匯率為51烏克蘭格里夫納/歐元,賣出匯率為51.95烏克蘭格里夫納/歐元,那麼到二月中旬,買入匯率已降至50.8烏克蘭格里夫納/歐元,賣出匯率為51.45烏克蘭格里夫納/歐元。

關鍵觀察

· 匯率幾何:2026年2月中旬,現金歐元賣出匯率為51.29-51.50 烏克蘭格里夫納/歐元。歐元匯率的動態受到國際市場美元走強以及買賣匯價差收窄至0.2-04 烏克蘭格里夫納/歐元影響。

· 供求狀況:2026年2月,銀行間市場對歐元的需求略有下降,烏克蘭現金市場對歐元的需求也減少。僅在2月10日至12日期間,銀行間市場的歐元匯率就從51.37 烏克蘭格里夫納/歐元跌至51.03 烏克蘭格里夫納/歐元。

關鍵影響因素

· 全球背景:歐元兌美元匯率下跌,美元在2月份因美國經濟發展樂觀預測而走強。

· 國內市場:歐元持續跟隨美元走強,但歐元匯率的升值速度目前相當有限,這主要是由於需求相對低迷所致。

· 行為因素:二月中旬的烏克蘭並未出現對歐元貨幣的狂熱需求,匯率差也穩步縮小。然而,如果最近對能源基礎設施的大規模炮擊導致對歐元區設備採購需求增加,則情況可能會發生變化,這將刺激需求增長,並相應地導致匯率再次跳躍。

預測

· 短期(1-2週):銀行間市場的歐元匯率將在51.2-51.8烏克蘭格里夫納/歐元之間波動,並趨向高位。

· 中期(2-3個月):國際市場預計美元不會出現明顯升值,因此歐元將保持強勢。在烏克蘭,歐元匯率將受到進口歐盟商品的需求影響,但現金市場相對較低的需求將使歐元匯率無法大幅脫離銀行間匯率。匯率參考值為 51.6–54.5 烏克蘭格里夫納/歐元。

· 長期(6 個月以上):2026 年上半年,歐元匯率可能升至 54.8–56.5 烏克蘭格里夫納/歐元。

建議:美元或歐元——買入、賣出還是等待?

USD/UAH

在國際市場上,美元因樂觀預期以及勞動力市場和通脹水平的最新數據而走強,這些數據顯示美國經濟穩定發展,風險減弱。然而,聯準會領導層變動以及唐納德·川普繼續向央行施壓,要求在2026年大幅降低利率等「黑天鵝」事件仍有可能發生。

總體而言,鑑於川普總統政策的不可預測性,以及美國可能推出新的關稅措施,美元顯得相當脆弱。但目前市場情緒仍以樂觀為主,這也反映在避險資產的價格上。

在烏克蘭,格里夫納正承受著貨幣需求激增的巨大壓力,而與戰爭、能源基礎設施破壞以及戰事發展甚至無法部分預測相關的經濟風險,使本國貨幣沒有太多空間走強。在2026年期間,以美元儲蓄將繼續成為投資者中長期策略的基礎。預期格里夫納匯率將走弱,更增加了以美元儲蓄的吸引力。投機收益既可來自格里夫納兌美元的波動,也可來自歐元匯率頻繁且不規則的波動。

EUR/UAH

最近幾週,歐元匯率持續走低,但這並不意味著應退出歐元儲蓄,因為2026年的主要預測仍與歐元匯率走強有關,但不排除出現大幅波動。正是這些波動,讓投資者能有利地進入歐元投資,並獲利退出,特別是在中長期策略方面。歐元區經濟穩定發展,加上歐洲央行可預見的保守策略,歐元流動性將維持在高水平。

整體策略

聯邦儲備系統目前並未準備調整基準利率,在1月底的最後一次會議上,利率維持不變。對美國經濟積極發展的樂觀情緒促使投資者回歸美元資產,美元兌歐元匯率逐漸走強。然而,這種暫時性的穩定是脆弱的,不久後可能再次出現相反方向的波動。與美國不同,歐盟經濟雖然增長緩慢,但相當穩健,而歐元區的通脹更受控且可預測。所有這些因素都表明,未來幾個月美元匯率將出現不均勻且多方向的波動。

烏克蘭已形成大量國際儲備,足以應付六個月的進口需求,同時也計劃從合作夥伴國家獲得援助,這些都是可能略微抑制貶值趨勢的積極因素。但從長遠來看,2026年格里夫納將持續走弱,原因包括持續的消耗性戰爭、國家預算赤字問題,以及投資者對經濟形勢的負面預期。不過,貨幣貶值的節奏將由國家銀行控制,該機構仍將是外匯市場的主要參與者。國家銀行將進行適度的外匯干預,以滿足需求並防止匯率劇烈波動。在此情況下,投資者應專注於自身的貨幣策略,預先購入美元和歐元作為投資組合的基礎貨幣,以便在任何合適的時機進行有利可圖的貨幣兌換交易。

本文由國際多服務產品FinTech平台KYT Group的分析師撰寫,反映其專業分析判斷。本報告所載資訊僅供參考,不得視為行動建議。

本公司及其分析師不作任何保證,亦不對因使用此資訊所產生的任何後果承擔責任。所有資訊均按現狀提供,不作任何完整性、及時性或更新補充的額外保證。

使用者應自行評估風險,並根據自身評估及對各種可取得來源的分析,做出明智的決定。在做出任何投資決定之前,建議諮詢獨立財務顧問。

參考資訊

KYT Group 是一家國際性的多服務金融科技平台,採用市場模式,為金融公司提供服務推廣、廣告及諮詢服務。

分析中心 Experts Club 制作了一段视频分析,展示了1900—2024年间世界主要国家石油产量如何变化。该分析基于国际可比数据序列(Energy Institute Statistical Review,以及由 Our World in Data 整合的长期历史数据库)。

Experts Club 联合创始人、经济学副博士马克西姆·乌拉金(Maksym Urakin)指出,在一个多世纪里,“全球石油产量的重心多次转移——从早期美国的主导地位,到中东作用的增强,随后又在技术跃迁和需求结构变化的背景下,北美迎来新一轮增长”。

根据分析所用数据,“石油产量”指标包括原油与液态烃类(包括凝析油和 NGL),但不包括生物燃料以及煤和天然气的合成衍生品,这使得对不同国家和时期进行正确比较成为可能。

据 Energy Institute 估算,2024年全球石油产量约为9,690万桶/日。主要生产国(百万桶/日)如下:美国—20.14,沙特阿拉伯—10.86,俄罗斯—10.75,加拿大—5.89,伊朗—5.06,伊拉克—4.40,中国—4.26,阿联酋—4.01,巴西—3.47,科威特—2.72。

Experts Club 指出,2024年前三大生产国(美国、沙特阿拉伯、俄罗斯)合计贡献约43%的全球产量,前十名国家合计约74%,这凸显了供应高度集中,以及市场对少数国家决策和地缘政治风险的敏感性。

更多详情:请观看 Experts Club 的 YouTube 频道视频 —

EXPERTS CLUB, 乌拉金, 西姆·, 马克

有关中国外交部长王毅表示将乌克兰视为“朋友和伙伴”的信息,得到中国官方通报的证实。新华社报道称,该表态于2025年2月15日王毅在慕尼黑安全会议期间会见乌克兰外交部长安德里·瑟比哈时作出。

根据新华社的报道,王毅指出,中国和乌克兰保持“传统友谊”,双边关系建立在2011年确立的战略伙伴关系基础之上。他还表示,尽管存在“不利因素”,北京仍愿同基辅一道推动双边关系和务实合作的发展。

2026年,中乌接触议题在本届慕尼黑会议上再次受到关注。乌克兰外交部长安德里·瑟比哈于2026年2月13日表示,他已邀请王毅访问乌克兰,并称中国可能有助于推动实现战争结束。

据当地媒体报道,泰国正考虑将俄罗斯、乌克兰及另外91个国家的公民免签停留期限从60天缩短至30天。该举措旨在堵塞签证制度的漏洞,减少滥用情况,包括非旅游目的的免签入境。

根据现行规定,93个国家和地区的公民可免签入境泰国停留60天,并可申请延长停留期限。该政策已于2024年7月15日起实施。

泰国当局同时公开指出,已发现存在滥用签证便利的情况,相关委员会需评估现有措施及可能的调整方案。截至2026年2月11日,政府公告中尚未正式宣布将免签期限缩短至30天的决定。

若签证有效期确实缩短至30天,将影响包括乌克兰公民在内的所有国家公民。

来源:https://open4business.com.ua/tayiland-mozhe-posylyty-pravyla-bezvizovogo-perebuvannya/

作者:奥尔加·列夫昆

乌克兰基辅中央国家历史档案馆馆长雅罗斯拉夫·法伊祖林独家接受“国际文传电讯社-乌克兰”文化部采访,介绍了该机构最珍贵的馆藏,并展示了一批独特的文献、古籍、 地图和手稿,这些资料构成了“乌克兰档案遗产宝库”,并向世界展示了乌克兰的历史。

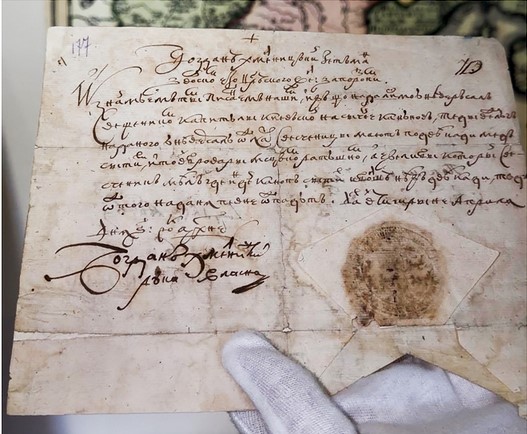

向记者展示的最古老展品是一份1369年的文件。该文件涉及向新西德洛夫居民约翰·奥斯特特授予土地事宜。文件上盖有蜡封印章,证明其真实性。

“在14世纪,和现在一样,文件都是用印章加盖的,正是这个印章证明了文件的真实性,”雅罗斯拉夫·法伊祖林在展示时说。

展览的另一个部分专门介绍了档案馆作为机构的起源。档案馆始于1852年的档案簿。1852年,根据皇帝的法令,在基辅、维尔纽斯和维捷布斯克建立了中央档案馆,用于保存古代档案簿、波兰立陶宛联邦和立陶宛大公国的文件。档案簿收录了地方、城市、县法院的材料,以及市政当局和市政厅的文件:判决书、购买合同、公证文件和其他原始材料。

据档案馆馆长介绍,到19世纪末,馆内共收藏了约6000册档案书,但在第二次世界大战期间,4000册档案书失传。目前档案馆收藏约2000册档案书,这些档案书已完成数字化处理。

最有趣的例子之一是记录彼得·莫吉拉遗嘱的档案簿,该遗嘱涉及遗产分配事宜。在审查过程中,工作人员注意到一种保护技术:档案簿用绳子缝合,以防止替换页面或“插页”。在19世纪,这些文件经常被用来证明所有权甚至贵族身份,最后,档案书上还有档案馆长的印章和签名。

19世纪及20世纪初期,档案馆位于圣弗拉基米尔大学(现为塔拉斯·舍甫琴科国立大学)的红楼内,文件上的印章印记可为证。

另一件展出的珍品是十七世纪初的福音书,由利沃夫印刷厂印制,由彼得·莫吉拉赠送给贝雷斯特夫的救世主教堂。这本书饰有贵重金属,上面保留着彼得·莫吉拉的赠书题词和莫吉拉家族的徽章。档案馆提醒大家,莫吉拉来自摩尔多瓦的一个古老贵族家族。

同样能说明乌克兰在欧洲知识界存在感的,还有德国制图师约翰·巴普蒂斯特·戈曼在18世纪绘制的地图——《乌克兰,哥萨克之地》。这张地图标出了哥萨克领地和邻国。该地图的初版可追溯至1716年,而向我们展示的地图集则为1748年出版。由此可见,早在18世纪中叶,乌克兰就以自己的名字出现在欧洲地图集上了。

展览的另一个部分涉及哥特曼地区的国家管理文件。档案馆保存着200多份酋长公告——从博格丹·赫梅利尼茨基到基里尔·罗祖姆夫斯基,几乎涵盖了所有乌克兰酋长的公告。我们看到了赫梅利尼茨基亲笔签署的公告,以及伊万·马泽帕和伊万·斯科罗帕德斯基的公告。

这些文件都盖了印章,还有封存——印章上盖着纸盖,确保文件保存完好。从这些诏书可以看出,要读懂签名和速记,通常需要专门的训练——特别是古文字学知识。

档案馆强调,17-18世纪的文书大多涉及实务问题,如任命官员、授予土地所有权、财产转让等,而20世纪初中央委员会的文书则具有不同性质,作为国家行为文件,反映了乌克兰走向独立的历程。

在视觉上令人印象深刻的文物中,有计划在最后一位酋长基里尔·罗祖姆夫斯基时期设计的国家徽章图案。

构图的中心是手持火枪的哥萨克,这个形象出现在许多酋长的徽章上,后来也影响了帕夫洛·斯科罗帕德斯基酋长的徽章设计(图形由格奥尔基·纳尔布特设计)。

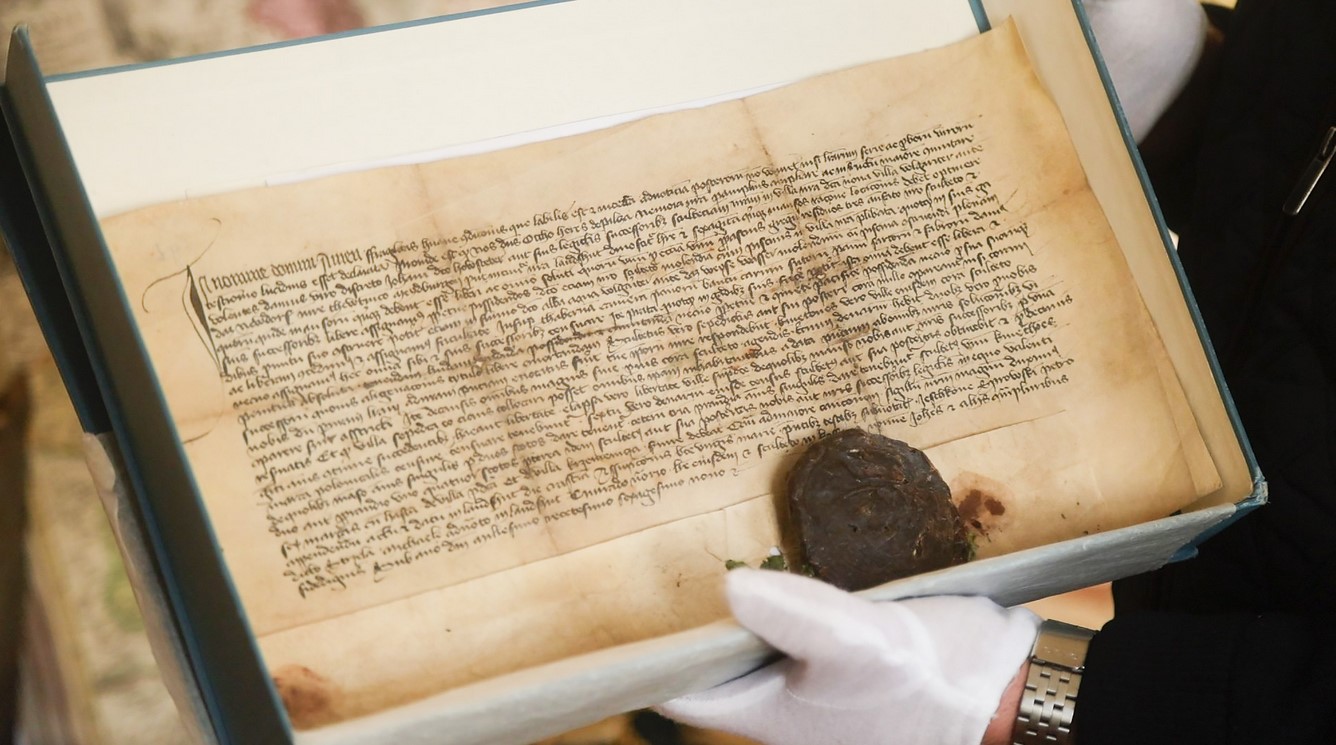

此外,还展示了土耳其苏丹梅赫梅德四世的御用印章——苏丹徽章,上面刻有关于统治者及其头衔的关键信息。这份文件可追溯至1651年,涉及乌克兰军队在别列斯特切克与波兰立陶宛联邦作战前的准备阶段:文件中,苏丹承诺在与波兰的战争中为博格丹·赫梅利尼茨基提供援助,以寻求盟友。

在单独的展区,重点展示了乌克兰人如今最常用来“重建”自己历史的资料:出生登记簿、忏悔记录、教区档案。

档案馆还保存着记录塔拉斯·舍甫琴科出生信息的出生登记簿。档案学家强调,此类出生登记记录是研究人物传记和家族史的重要原始资料。

忏悔记录既是教区居民的登记册,对帝国当局也具有重要意义——特别是用于人口登记和税收。其中一个典型的例子是格里戈里·舍甫琴科一家前来忏悔的记录,其中提到了妻子卡捷琳娜和孩子们尼基塔、塔拉斯和约瑟夫。

我们还看到了记录戈尔达·梅厄出生信息的登记簿,据档案管理员称,该记录对研究人员和国际机构具有特殊意义。

展览的另一个部分是米哈伊尔·格鲁舍夫斯基的档案。我们看到了手稿,特别是与《乌克兰-罗斯史》有关的手稿,以及该著作的印刷版本,从中可以看出作者的措辞演变过程。材料中还有二十世纪初欧洲城市和首都的明信片,以及1914年宪兵拍摄的照片,上面有格鲁谢夫斯基的人体测量数据。另外还展示了宪兵和秘密警察的相册、用于监视的袖珍“参考书”,并解释说,当局对乌克兰、波兰或犹太运动的活动家建立了档案,记录了他们进入当局视野的每个事件。

展览的最后重点是帕维尔·斯科罗帕德斯基总督的文件。其中包括他与卡尔·古斯塔夫·曼纳海姆的通信:部分信件为手写,部分为印刷,还有俄语和德语文本。

另一件珍品是酋长妻子亚历山德拉·斯科罗帕德斯卡娅的族谱研究,她将杜尔诺夫和斯科罗帕德斯基家族的谱系追溯到九代,并配有纹章、肖像和照片。

此外,还展出了斯科罗帕德斯基家族的相册以及一些组织的文件,特别是全俄地方联盟的文件,西蒙·彼得留拉的生平与该组织有关。

档案馆强调,展出的部分只是馆藏的一小部分:这是专门为我们的访问准备的“临时展览”,仅占馆藏的“1%”。

不仅专业研究人员可以“走进档案馆的幕后”。据该机构解释,所有感兴趣的人都可以预约付费参观,具体形式和时间需事先协商。同时,档案馆定期为学生(特别是历史专业学生)提供免费的参观活动,作为他们专业培训的一部分。此类参观活动根据与档案馆签订合作协议或备忘录的教育机构的申请组织。

照片:奥尔加·列夫昆、亚历山大·祖布科