本文介绍了截至2025年12月底乌克兰及全球经济的关键宏观经济指标。本分析基于乌克兰国家统计局(DSSU)、乌克兰国家银行(NBU)、国际货币基金组织(IMF)、世界银行以及主要国家统计机构(Eurostat、BEA、NBS、ONS、TurkStat、IBGE)的最新数据编制而成。Interfax-Ukraine发展与营销总监、经济学副博士、历史学哲学博士、信息分析中心Experts Club创始人马克西姆·乌拉金,介绍了2026年初决定乌克兰及全球局势的当前宏观经济趋势。

乌克兰宏观经济指标

截至2026年1月底,乌克兰经济在新的一年里呈现出两种相反趋势的交织:一方面是通胀压力逐步缓解、国际储备创下历史新高以及外汇市场局势保持可控; 另一方面——战争风险、预算对外部融资的高度依赖、出口疲软以及私营部门的结构性外汇短缺。

据乌克兰国家银行(NBU)评估,2025年乌克兰实际GDP增长了1.8%。这意味着经济连续第三年保持正增长态势,但复苏步伐依然温和。乌克兰央行将这种态势归因于稳健的国内需求、宽松的财政政策、企业的适应能力以及维护宏观金融稳定的措施。与此同时,受农产品库存不足、矿产金属产品外部需求疲软以及年末电力短缺相关限制的影响,出口实物量有所萎缩。

2026年1月,通胀缓解趋势持续。根据乌克兰国家统计局(DSSU)的数据(乌克兰国家银行对此进行了评论),消费者通胀年率放缓至7.4%,而月度价格涨幅为0.7%。核心通胀率也呈下降趋势,降至7.0%(同比)。乌克兰央行将这一动态归因于劳动力市场失衡的缓解、2025年丰收带来的次生效应、部分进口产品的竞争以及外汇市场的可控局面。与此同时,监管机构注意到生鲜食品价格压力加大的初步迹象。

马克西姆·乌拉金认为,在经历了艰难的2025年后,2026年1月对乌克兰经济而言是一次重要的考验。通胀率降至7.4%表明,紧缩的货币政策、外汇市场的稳定以及食品供应的改善已初见成效。但他认为,这一结果不应被解读为经济已完全恢复正常。

“2026年初,乌克兰出现了战争经济中罕见的组合——通胀率下降,外汇市场保持可控,外汇储备刷新历史新高,而经济也未失去积极势头。但这并不意味着该国已进入经典的复苏阶段。我们目前更处于一种稳定状态,在此状态下,许多指标之所以看起来更好,是得益于外部融资、财政支出、企业的适应性调整以及乌克兰国家银行的政策。如果从这一结构中剔除国际援助,或者出现新的强烈能源或汇率冲击,系统的稳定性将再次面临巨大疑问,”乌拉金指出。

乌克兰国家银行1月份关于基准利率的决定成为年初的关键信号之一。2026年1月29日,乌克兰国家银行宣布启动货币政策宽松周期,并自1月30日起将基准利率从15.5%下调至15.0%。监管机构解释称,此举是基于通胀压力持续缓解以及外部融资相关风险降低。与此同时,乌克兰央行强调,通胀预期仍相对较高,通胀回归5%的目标水平预计仅在政策展望期内实现。

这一决定并不意味着全面转向宽松的货币政策。格里夫纳计价工具的实际收益率仍为正值,而市场对格里夫纳资产的持续兴趣是抑制外汇需求的重要因素之一。乌克兰央行在1月的《通胀报告》中指出,此前数月维持高利率支撑了格里夫纳资产的需求,个人对政府债券和本币存款的投资持续增长。

“将贴现率下调至15%是一个审慎且合乎逻辑的举措,但不应将其视为货币政策迅速宽松的信号。乌克兰仍处于战争状态,面临高额预算需求及私营部门巨大的外汇缺口。因此,乌克兰央行实际上正试图在非常狭窄的通道中前行:一方面,避免因货币成本过高而扼杀经济活动;另一方面,不失控通胀预期和外汇市场。“在这种情况下,每次降息都不应是政治姿态,而应是风险实际缓解的结果,”乌拉金强调道。

外部部门仍是乌克兰宏观金融稳定的主要支柱。截至2026年1月底,乌克兰国际储备增至577亿美元,刷新历史新高。乌克兰国家银行解释称,储备增加源于外部融资的流入,这基本抵消了该行净售出外汇及该国以外币偿还的债务。

在1月份的《通胀报告》中,乌克兰央行还指出,2025年乌克兰共获得524亿美元国际金融支持,其中来自欧盟的327亿美元、来自美国的120亿美元以及来自加拿大的34亿美元。2026年初,外汇储备为573亿美元,相当于未来5.8个月的进口额,乌克兰国家银行预测,到2026年底国际储备将增至650亿美元,到2028年底将增至710亿美元。

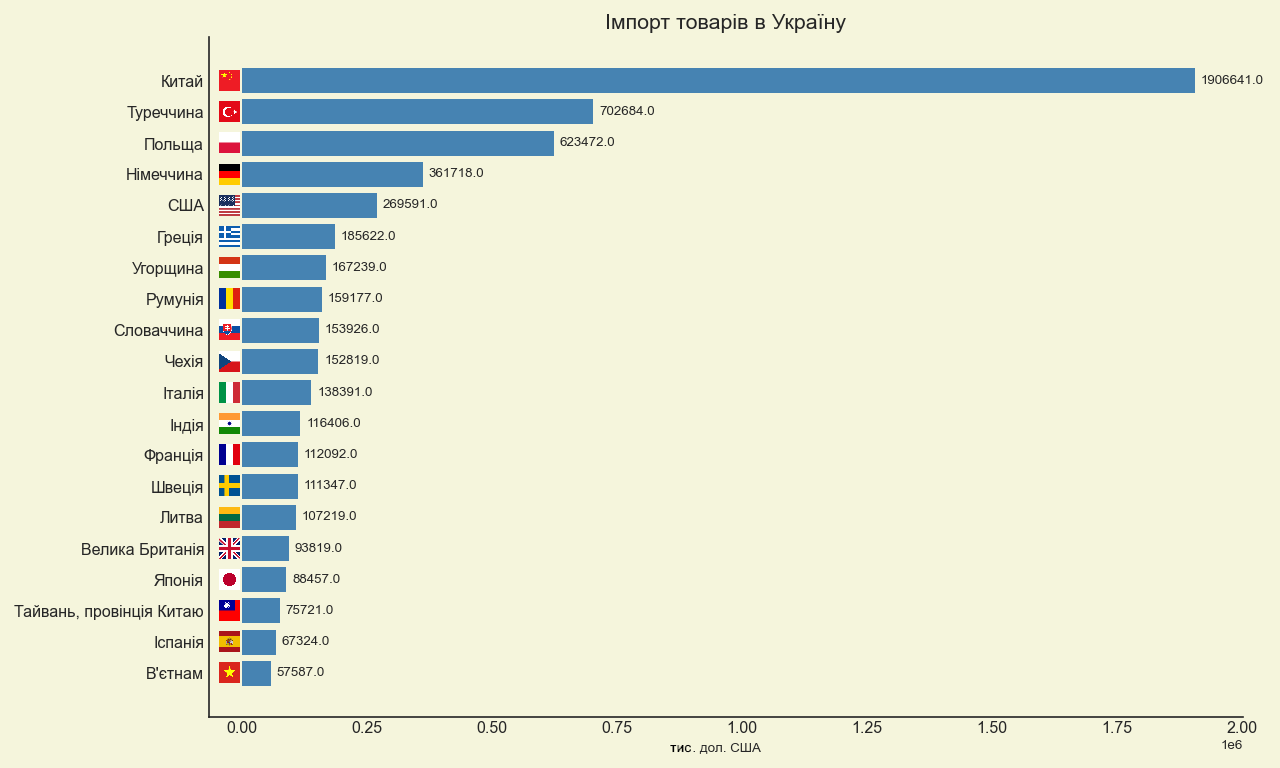

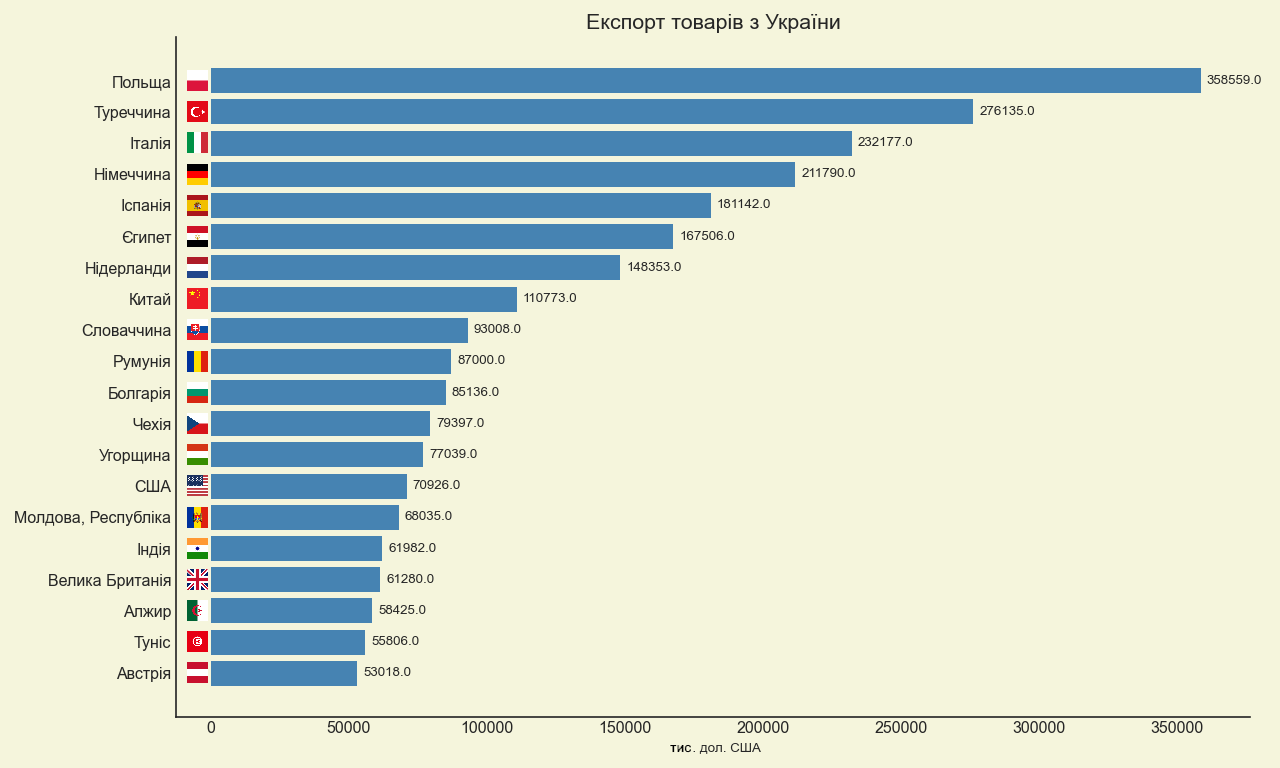

与此同时,对外贸易仍是薄弱环节。根据海关数据,2026年1月乌克兰商品贸易总额为99亿美元:进口67亿美元,出口32亿美元。这意味着商品贸易逆差仍处于高位,国内对进口的需求继续远超出口带来的外汇收入。

“创纪录的外汇储备虽是强有力的稳定因素,但不应让人产生自给自足的错觉。乌克兰的国际收支仍主要依赖外部援助,而非经济自身的出口能力。当商品贸易中的进口额超过出口额两倍以上时,这意味着该国正通过外部资源来资助其大部分当前消费和军事需求。在战争条件下,这尚可理解,但从战略角度看,这种模式不可能长期持续。“2026年的关键任务应是通过出口、加工、能源安全及生产投资来扩大本国货币基础,”乌拉金强调道。

2026年初的预算状况虽仍相对可控,但结构上仍显紧张。根据预算执行汇总数据,2026年1月国家预算收入约为3038亿格里夫纳,支出约为2862亿格里夫纳。这种月度状况并未消除全年的总体问题:国家财政仍依赖于外部融资的规律性、国内借贷以及政府维持对格里夫纳工具信心的能力。

全球经济

截至2026年1月底,全球经济表现比2025年底预期的更为稳健,但这种稳健性并不均衡。在1月份发布的《世界经济展望》更新报告中,国际货币基金组织(IMF)预测2026年全球经济将增长3.3%,2027年将增长3.2%。该组织将此归因于技术投资、财政和货币支持、更有利的金融环境以及私营部门的适应能力。与此同时,国际货币基金组织也警告了与技术行业预期过高以及地缘政治紧张局势可能升级相关的风险。

美国经济保持了积极势头,但2025年底增速有所放缓。根据美国经济分析局(BEA)的初步估算,继第三季度强劲增长之后,2025年第四季度美国实际GDP同比增长1.4%,2025年全年增长2.2%。消费支出和投资推动了经济增长,而出口和政府支出则拖累了整体表现。美国通胀率仍略高于目标水平:2024年12月至2025年12月期间,消费者价格指数(CPI)上涨2.7%,核心CPI上涨2.6%。2026年1月28日,美联储将联邦基金利率目标区间维持在3.5%–3.75%不变。

欧元区在2026年初迎来通胀率接近目标水平,但经济动能疲弱。据欧盟统计局(Eurostat)估算,2025年12月欧元区年度通胀率为2.0%,较11月的2.1%有所下降。服务类通胀仍为最高,达3.4%,而能源类通胀则为负值。2026年初,欧洲央行的利率维持在2025年设定的水平:存款利率为2.0%,主要再融资操作利率为2.15%,边际贷款利率为2.40%。

英国仍是欧洲最具争议的主要经济体之一。根据英国国家统计局(ONS)的数据,2025年英国国内生产总值(GDP)增长了1.3%,这主要得益于服务业的贡献。然而,2025年12月的通胀率加速至3.4%(按年率计算),这一水平仍明显高于英格兰银行的目标。2025年12月,英格兰银行将基准利率下调至3.75%,但该决定仅以5比4的微弱多数通过,这表明监管机构内部在后续宽松步伐上仍存在分歧。

“2026年初,全球经济虽未显现危机迹象,但也称不上全面强劲。美国经济保持积极势头,但增速已不再过热;欧元区实际上在低通胀与疲弱增长之间摇摆;英国经济增长缓慢,但通胀基调依然偏高。对乌克兰而言,这意味着外部需求很难成为强劲的独立复苏驱动力。全球环境更多是创造了适度有利的金融条件,但无法保证乌克兰出口自动增长,”马克西姆·乌拉金指出。

中国以名义上的强劲成绩结束了2025年。据中国国家统计局数据显示,2025年该国国内生产总值(GDP)增长5.0%,达到140.1879万亿元。第一产业增长3.9%,第二产业增长4.5%,第三产业增长5.4%。与此同时,通胀态势依然疲软:2025年12月,CPI同比仅增长0.8%,核心通胀率为1.2%。这表明中国经济虽保持了生产和出口实力,但国内消费需求仍显不足。

相反,印度仍是主要经济体中增长的主要驱动力。根据政府的首份初步估算,印度2025/26财年的实际GDP预计将增长7.4%,而2024/25财年为6.5%。名义GDP预计增长8.0%,服务业是实际总增加值(GVA)的主要驱动力。与此同时,通胀率仍处于极低水平:2025年12月,CPI同比为1.33%,食品通胀率为负值。

2026年初,土耳其仍是一个经济增长相对较快但面临复杂通胀遗留问题的典范。据土耳其统计局(TurkStat)数据显示,2025年12月通胀率为30.89%(同比),2026年1月为30.65%。土耳其贸易部随后发布的官方数据显示,2025年该国经济同比增长3.6%,第四季度同比增长3.4%。

巴西以温和积极的态势结束了2025年。据IBGE数据显示,2025年IPCA通胀率为4.26%,12月单月通胀率为0.33%。2025年巴西GDP增长2.3%,按现价计算达到12.7万亿雷亚尔。农业、工业和服务业这三大主要部门均呈现增长态势。

“中国、印度、土耳其和巴西的状况非常清楚地表明,主要新兴经济体的增长态势已大不相同。中国拥有庞大的经济规模和强大的生产基础,但价格动能依然疲弱。印度展现出高增长与低通胀最令人信服的结合。土耳其保持着增长势头,但这种增长的代价是极高的通胀背景。巴西的增长步伐较为温和,但更为均衡。“对乌克兰而言,重要的是不要抽象地看待这些案例,而要从实践角度出发:在全球竞争中,能够同时维持宏观稳定、生产基础、出口和国内投资需求的经济体才能胜出,”乌拉金认为。

结论

截至2026年1月底,乌克兰处于受控的宏观金融稳定状态。通胀率持续下降,基准利率被审慎下调至15%,国际储备创下历史新高,且经济在2025年底后仍保持正增长。与此同时,这种稳定仍取决于三个关键条件:定期的外来融资、受控的外汇市场状况,以及国家在不引发新一轮通胀浪潮的前提下维持国内需求的能力。

2026年初,乌克兰面临的主要风险依然包括战争损失、能源基础设施短缺、出口疲软、高额预算需求、对国际援助的依赖以及劳动力结构性短缺。积极因素在于,乌克兰国家银行(NBU)持有创纪录的外汇储备,并有空间进行审慎的政策宽松。消极因素则是,实际的生产和出口基础尚未形成足够的国内资源以实现自主复苏。

当时,全球经济并未处于深度危机阶段。国际货币基金组织(IMF)预测2026年全球经济增长率为3.3%,美国经济保持稳定,欧元区通胀率维持在目标水平附近,印度展现出强劲的增长势头,而中国虽仍是全球需求的重要来源,但其经济结构仍存在不确定性。与此同时,若缺乏内部决策,这些外部因素均无法保证乌克兰实现快速复苏。

“2026年1月表明,乌克兰并非以经济突破的姿态,而是以维持可控性的姿态迈入新的一年。这一点至关重要,因为在战争背景下,仅能控制通胀、汇率、预算需求及储备这一能力本身,已是一项重大成就。但下一阶段将更为艰难:国家需要从生存与稳定模式转向生产性复苏模式。这意味着要投资能源、国防工业、加工、物流、出口型生产、人力资本和技术。“若缺乏这些投入,即便拥有创纪录的外汇储备和外部援助,也仅能作为财务缓冲,而非长期增长的源泉,”马克西姆·乌拉金总结道。

月度分析统计产品《经济监测》向Interfax-Ukraine客户开放。

“经济监测”项目负责人、Interfax-Ukraine发展与营销总监、经济学副博士、历史学哲学博士、信息分析中心Experts Club创始人马克西姆·乌拉金