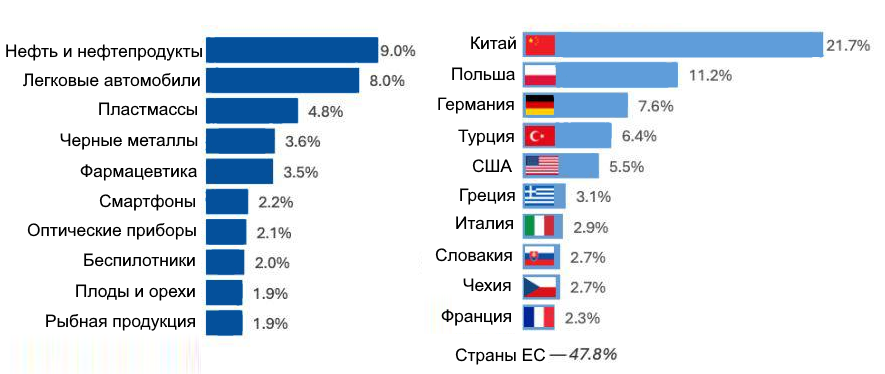

Імпорт товарів в Україну в січні 2024 року (%)

Джерело: Open4Business.com.ua та experts.news

Міжнародні партнери виділили понад $700 млн на проєкти в гуманітарному розмінуванні України на 2022-2027 рр., повідомляє Міністерство реінтеграції тимчасово окупованих територій із посиланням на Урядовий портал.

“Міжнародні партнери України виділили понад 700 мільйонів доларів на гуманітарне розмінування. Ці кошти передбачено на проєкти в гуманітарному розмінуванні України на 2022-2027 роки”, – йдеться в повідомленні, опублікованому в телеграм-каналі в неділю.

У відомстві уточнюють, що серед ключових донорів для України є США, Швейцарія, Норвегія, країни ЄС, Японія, Нідерланди, Німеччина та інші.

Крім цього, український уряд надалі поглиблюватиме взаємодію з міжнародною та професійною спільнотою для посилення системи протимінної діяльності в Україні.

“Така координація здійснюватиметься через започатковану 2023 року Секторальну робочу групу, яка об’єднує всіх донорів України в цій сфері. А також через відновлений у березні 2024 року кластер із протимінної діяльності, що став платформою для програмної координації відповідних суб’єктів”, – зазначається в повідомленні.

У понеділок, 8 квітня, в Україні без опадів, вітер змінних напрямків, 3-8 м/с, температура вночі 5-10° тепла, вдень 18-23°, повідомляє Укргідрометцентр.

У Києві в понеділок також без опадів. Вітер змінних напрямків, 3-8 м/с. Температура вночі 8-10° тепла, вдень 21-23°.

За даними Центральної геофізичної обсерваторії ім. Бориса Срезневського. Бориса Срезневського в Києві 8 квітня найвища температура вдень була 26,3° у 1975 р., найнижча вночі -6,5° у 1944 р.

У вівторок, 9 квітня, в Україні без опадів. Вітер змінних напрямків, 3-5 м/с. Температура вночі 6-11°, вдень 20-25°.

У Києві у вівторок без опадів. Вітер змінних напрямків, 3-5 м/с. Температура вночі близько 10°, вдень 23-25°.

Популіст Петер Пеллегріні був обраний президентом Словаччини, змінивши на цій посаді лібералку Зузану Капутову.

48-річний Пеллегріні переміг прозахідного Івана Корчка, колишнього дипломата, набравши 53% голосів.

Колишній прем’єр-міністр, він є союзником прем’єр-міністра Роберта Фіцо і поділяє його “голубине” ставлення до Росії.

Пан Фіцо та його союзники зараз контролюють парламент, уряд, а незабаром і президентський офіс Словаччини.

Словаччина була одним із найвідданіших союзників України до того, як пан Фіцо прийшов до влади у жовтні, пообіцявши припинити постачання військових запасів словацької армії до Києва. З приходом до влади пана Пеллегріні замість пані Капутової Україна остаточно втратила голос підтримки у столиці ЄС та НАТО.

Пан Фіцо закликав до припинення військової підтримки України з боку Заходу, негайного припинення вогню і мирних переговорів з Москвою. Він заявив, що нещодавно президент Володимир Путін був “несправедливо демонізований” і стверджував, що прийняття України до НАТО означатиме початок третьої світової війни.

Кампанія пана Пеллегріні перегукується з цією дружньою до Москви риторикою, звинувачуючи пана Корчока в тому, що він є розпалювачем війни, який відправить словацьких солдатів воювати в Україну, що є конституційним повноваженням, якого президент не має.

У неділю пан Пеллегріні пообіцяв “забезпечити, щоб Словаччина залишалася на боці миру, а не на боці війни”.

“Ви не повинні хвилюватися, що президентський палац, як це було протягом останніх 10 років, стане центром опозиційної, опортуністичної влади, яка буде шкодити уряду, яка буде шкодити державі за кордоном і буде радіти невдачам словацького уряду”, – сказав він.

Після того, як пані Капутова піде у відставку в червні, в Словаччині – країні, яка лише рік тому передала Україні весь свій парк літаків МіГ-29, – більше не залишиться жодного високопосадовця, який би однозначно підтримував зусилля Києва щодо силового захисту своєї території.

Пан Корчок висловив своє обурення передвиборчою тактикою Пеллегріні, заявивши, що саме страх вирішив результат виборів, і “цей страх поширювався тими, хто ховається на державних посадах”.

Він сказав про результат: “Виявляється, можна стати президентом Словацької Республіки, не тільки поширюючи ненависть, розпалюючи пристрасті і штовхаючи людей на барикади, але і зображуючи протилежне число, тобто мене, як кандидата війни. Я цього не забуду”.

Ліберальна прозахідна опозиція також звинувачує пана Пеллегріні – як голову коаліційної партії “Голос” і голову парламенту – в тому, що він мовчав, коли пан Фіцо зруйнував систему кримінального правосуддя Словаччини, зокрема, скасувавши Спеціальну прокуратуру, яка була створена 20 років тому для розслідування серйозної корупції та економічних злочинів.

Вона розслідувала справи низки високопосадовців партії “Смер” пана Фіцо, а також здійснювала нагляд за переслідуванням осіб, які вважаються відповідальними за вбивство журналіста-розслідувача Яна Куцяка та його нареченої Мартіни Куснірової у 2018 році.

Ці вбивства стали сейсмічною подією в словацькій політиці. Наслідки завершили другий прем’єрський термін пана Фіцо у 2018 році і призвели до обрання президентом ліберальної, прозахідної Зузани Капутової на хвилі народного гніву проти офіційної корупції та організованої злочинності.

Уряд Роберта Фіцо нещодавно націлився на суспільний мовник Словаччини, подавши плани щодо його ліквідації та заміни на віртуальний державний контроль. Ці плани були відкладені в довгий ящик після несподівано поганого результату Петера Пеллегріні в першому турі президентських виборів два тижні тому.

Опозиція побоюється, що оновлений Роберт Фіцо знову подасть їх на розгляд – і вони кажуть, що обраний президент Пеллегріні навряд чи стане йому на заваді.

Торгова інспекція з якості сільськогосподарської та харчової продукції Польщі (IJHARS) у Любліні видала рішення про заборону обігу на ринку Польщі трьох партій морозива загальною вагою 8,48 тонн, імпортованого з України, у зв’язку з розморожуванням.

Як ідеться в повідомленні інспекції в неділю в соцмережі X, рішення було негайно виконано.

Зазначається також, що напередодні IJHARS у Познані вирішила заборонити розміщення на ринку Польщі ще однієї партії морозива, імпортованого з України, вагою 1,44 тонни через відсутність декларування підсолоджувача (аспартаму) у складі.

Раніше цього тижня торгова інспекція Польщі заявила про найбільший в її історії штраф у 1,5 млн злотих (близько $380 тис.), накладений на компанію-імпортера за ввезення на польський ринок з України 11,5 тис. тонн технічного ріпаку та кормової пшениці як контрафакту через подальше їх використання як продовольчих.

Крім того, було ухвалено рішення про заборону імпорту з України партії томатної пасти 57,66 тонн через наявність цвілі.

Ще тижнем раніше головний інспектор IJHARS Пшемислав Рзодкевич (Przemysław Rzodkiewicz) заявив, що за останній рік 1,4% партій продукції з України, що піддалися огляду комісією на кордоні, були забраковані.

Обсяги купівлі населенням України валюти в березні 2024 року перевищили обсяги її продажу на $574,8 млн порівняно з $824,5 млн у лютому і більш ніж по $1 млрд у січні та грудні, повідомив Національний банк України (НБУ).

Згідно з його даними, скорочення купівлі валюти за збільшення її продажу в березні було зафіксовано як на готівковому, так і на безготівковому ринках.

Зокрема, якщо купівля готівкової валюти знизилася до $1 млрд 783,6 млн з $1 млрд 844,1 млн місяцем раніше, то її продаж зріс до $1 млрд 255,4 млн з $1 млрд 122,4 млн.

Купівля безготівкової валюти в березні зменшилася порівняно з попереднім місяцем до $271,7 млн із $363,6 млн, тоді як продаж збільшився до $303,7 млн із $271,7 млн.

Водночас на ринку юросіб купівля клієнтами банків валюти в березні зросла до $5,33 млрд з $4,88 млрд у лютому, тоді як продаж дещо знизився – з $4,67 млрд з $4,72 млрд.

Що стосується обсягу операцій між банками, то після падіння в лютому до рівня вересня минулого року – $3,51 млрд він повернувся на рівень січня цього року – $4,38 млрд.

Як повідомлялося, Національний банк України (НБУ), який із кінця липня 2022 року утримує офіційний курс гривні $36,5686 грн/$1, із 3 жовтня перейшов до режиму керованої гнучкості обмінного курсу. За березень офіційний курс гривні послабився на 95 коп. – до $38,9974 грн/$1, досягнувши історичного мінімуму 39,3430 грн/$1 27 березня, тоді як на готівковому ринку він ослаб на 80 коп. – до 39,35 грн/$1.

За 2022 рік населення, за офіційною статистикою, купило валюти на $,88 млрд більше, ніж продало, зокрема чиста купівля готівкової валюти становила $1,01 млрд. За 2023 рік чиста купівля валюти населенням сягнула $4,79 млрд, зокрема готівкової – $3,63 млрд. За перший квартал цього року іноземної валюти у населення побільшало ще на $2,50 млрд, зокрема готівкової – на $2,15 млрд.

Обсяги продажу валюти Нацбанком у березні цього року збільшилися до $1,79 млрд з $1,54 млрд у лютому, проте з урахуванням рекордних зовнішніх надходжень майже в $9 млрд міжнародні резерви підскочили в березні відразу на 18%, або на $6,7 млрд – до також рекордного рівня $43,76 млрд.