JSC „OTP BANK“ steht in mehreren Juli-Ratings des Abwicklungszentrums für die Bedienung von Verträgen auf den Finanzmärkten an zweiter Stelle. Insbesondere im Gesamtrating der Clearing-Mitglieder, unter den Clearing-Mitgliedern im Wertpapiermarkt und unter den Clearing-Mitgliedern im Repo- und Devisenswap-Markt liegt die OTP Bank an zweiter Stelle. Diese Informationen werden auf der Website des Abwicklungszentrums veröffentlicht. Die OTP Bank ist führend unter den Bankinstituten mit ausländischem Kapital, und sie liegt auch vor mehreren staatlichen Banken.

„In den ersten sieben Monaten des Jahres 2025 haben unsere Privatkunden Staatsanleihen im Gegenwert von insgesamt 7,7 Milliarden UAH gekauft. Bis zu 99 % aller Transaktionen werden über die Bankanwendung abgewickelt“, sagte Valeria Ovcharuk, Product Owner der OTP BANK.

Sie erinnerte daran, dass man dank der OTP Bank UA-App rund um die Uhr und von jedem Ort der Welt aus direkt in inländische Staatsanleihen bei Auktionen des Finanzministeriums investieren oder Anleihen aus dem Portfolio der Bank kaufen kann. „Von unseren Kunden gehen 48 % selbst zu den Auktionen, während der Rest lieber aus dem Portfolio kauft. Es gibt eine große Auswahl, und die Kunden können Zinssätze, Laufzeiten und Zinszahlungsoptionen wie in einem Online-Geschäft vergleichen“, so Ovcharuk.

Um mehr über Investitionen in inländische Staatsanleihen über die OTP Bank UA App zu erfahren, folgen Sie bitte dem Link.

Am 26. September 2025 findet in Kiew die 19. Customer Experience Conference statt, die einzige branchenübergreifende Konferenz in der Ukraine, die Gespräche über Kundenerfahrung in die Sprache der Systeme und des Profits übersetzt.

Das Leitmotiv der Veranstaltung im Jahr 2025 ist CX als System für Profit.

Vor dem Hintergrund von Krieg, Marktinstabilität und Personalmüdigkeit wird systemische Kundenzentrierung zu einem entscheidenden Vorteil. Unternehmen, die das Kundenerlebnis nicht intuitiv, sondern durch Messgrößen, Struktur und Transparenz gestalten, weisen eine bessere Kapitalisierung, Effizienz und langfristige Loyalität auf.

Was ist der Schwerpunkt des Programms?

Zu den Referenten gehören:

Die Redner werden über Transformationspraktiken in turbulenten Zeiten, Beispiele für die Implementierung von CX-Systemen und Ansätze für die Gestaltung von Teamerlebnissen sprechen.

19′ Customer Experience Conference ist eine Plattform, die Unternehmen dabei hilft, von chaotischen Bemühungen zu einem ausgereiften Modell der Arbeit mit Kundenerfahrung überzugehen.

Wer sollte teilnehmen:

Termin: 26. September 2025

Ort: Kiew, Ramada Veranstaltungshalle + Online

Organisator: KA-Gruppe

Partner der Veranstaltung: Oschadbank, Kormotech, Linkos Gruppe

Tickets und Details: https://kagroup.ua/cx

Kontakt: info@kagroup.ua | +38 (063) 247 94 74

Vom 4. bis 6. September 2025 findet in Riga, Lettland, die Riga FOOD 2025 statt, eine wichtige Branchenveranstaltung im Baltikum. Sie bringt jedes Jahr Hunderte von Herstellern, Händlern und Einkäufern aus vielen Ländern der Welt zusammen. Im Jahr 2024 nahmen mehr als 400 Unternehmen aus 25 Ländern an der Messe teil.

In diesem Jahr organisiert die Abteilung für Industrie und Unternehmensentwicklung der staatlichen Verwaltung der Stadt Kiew einen Gemeinschaftsstand „MADE IN KYIV“ mit einer Fläche von 36 m², auf dem die Produkte führender Kiewer Lebensmittelhersteller präsentiert werden.

Die Teilnahme ist für die Unternehmen kostenlos. Dieses Projekt wird im Rahmen des städtischen Zielprogramms zur Förderung der Entwicklung von Industrie, Unternehmertum und Verbrauchermarkt für 2024-2025 durchgeführt.

Ebenfalls am 5. September findet das Geschäftsforum zur ukrainisch-lettischen Zusammenarbeit und zur Präsentation des Exportpotenzials von Kiew statt, an dem Vertreter der Stadtverwaltungen von Kiew und Riga, Kiewer Hersteller und Unternehmen aus dem Baltikum teilnehmen. Das Programm umfasst Präsentationen beider Seiten, B2B-Treffen und die Unterzeichnung von Kooperationsvereinbarungen.

„Die Stadt unterstützt systematisch die Kiewer Wirtschaft und vor allem ihren Zugang zu den internationalen Märkten. Unsere Hersteller sind wettbewerbsfähig, und Made in Kyiv wird zu einem erkennbaren Zeichen des Vertrauens im Ausland“ – so Volodymyr Kostikov, Direktor der Abteilung für Industrie und Unternehmensentwicklung der Kiewer Stadtverwaltung.

Am Stand werden vertreten sein:

Die Teilnahme an der Riga FOOD 2025 ist für die Produzenten der Hauptstadt eine Gelegenheit, ihre Exporte zu steigern und neue Kontakte zu knüpfen. Für die Hauptstadt ist sie eine Bestätigung der systematischen Arbeit zur Förderung des industriellen Potenzials der Stadt und zur Präsentation Kiews als Export- und Investitionsplattform vor einem internationalen Publikum.

Interfax-Ukraine ist ein Medienpartner der Veranstaltung

Die Europäische Versicherungsallianz (Kiew) erzielte im Zeitraum Januar bis Juni 2025 Nettobeiträge in Höhe von 186,8 Mio. UAH, was einer Steigerung von 48,71 % gegenüber dem Vorjahreszeitraum entspricht, und erhöhte ihre Bruttobeiträge um 35,5 % auf 194,05 Mio. UAH.

Dies geht aus den Daten der Ratingagentur „Standard-Rating“ über die Aktualisierung des Kreditratings/Ratings der finanziellen Stabilität (Zuverlässigkeit) des Versicherers auf „caA“ nach der nationalen Skala auf der Grundlage der Ergebnisse des genannten Zeitraums hervor.

Wie angegeben, stiegen die Einnahmen des Versicherers von natürlichen Personen im ersten Halbjahr um 75,33 % auf 77,806 Mio. UAH, während die Einnahmen von Rückversicherern um 13,08 % auf 0,412 Mio. UAH zurückgingen. Somit dominieren weiterhin juristische Personen im Kundenportfolio des Unternehmens.

In den ersten sechs Monaten des Jahres 2025 zahlte das Unternehmen 104,7 Mio. UAH an seine Kunden aus – 32,4 % mehr als im Vorjahr.

Nach Angaben der RA waren im Juli 2025 65,57 % der Verbindlichkeiten des Unternehmens durch liquide Vermögenswerte (Barmittel, Staatsanleihen und Bankeinlagen) gedeckt.

Gleichzeitig hat das Unternehmen ein Portfolio von Finanzinvestitionen gebildet, das aus Staatsanleihen und Bankeinlagen in Höhe von 124,558 Mio. UAH besteht, was sich positiv auf seine Liquiditätsausstattung auswirkt.

Zu Beginn des dritten Quartals 2025 waren 38,91 % der Verbindlichkeiten der PJSC „Europäischer Versicherungsallianz” durch Eigenkapital gedeckt, während 4,92 % der Verbindlichkeiten durch Bargeld auf Konten und deren Äquivalente gedeckt waren.

Die PJSC „Europäischer Versicherungsallianz“ ist seit 1994 auf dem Versicherungsmarkt der Ukraine tätig. Sie ist Mitglied der Revisionskommission des MTSBU, Teilnehmerin des Abkommens über die direkte Regulierung von Schäden im Rahmen der obligatorischen Haftpflichtversicherung für Besitzer von Landfahrzeugen und Mitglied des Rates des Nuklearversicherungs-Pools der Ukraine.

Das Unternehmen bietet 30 Arten von freiwilligen und obligatorischen Versicherungen an, darunter Sach-, Kfz-, Haftpflicht- und Personenversicherungen.

Deutschland verliert in rasantem Tempo Arbeitsplätze in der Industrie – und das ist kein lokaler Einbruch mehr, sondern ein anhaltender Trend. Laut einer aktuellen Studie von EY hat die Industrie innerhalb eines Jahres 2,1 % der Arbeitsplätze abgebaut, wobei die Verluste in der Automobilindustrie etwa 51.500 Arbeitsplätze (-6,7 % im Jahresvergleich) betrugen. Die schwache Nachfrage, teure Energie, Konkurrenz aus Asien, US-Zölle und die teure Umstellung auf Elektroautos drücken auf die Margen und zwingen die Konzerne zur Personaloptimierung. Im zweiten Quartal 2025 sank der Umsatz der Industrie um 2,1 % im Jahresvergleich auf 533 Mrd. Euro, womit sich die Serie der Quartalsrückgänge fortsetzte.

Strukturell am stärksten betroffen war der Automobilsektor, aber auch im Maschinenbau und in der Metallindustrie sind Rückgänge zu verzeichnen. Die Chemie- und Pharmabranche zeigt sich hingegen relativ stabil – dies bestätigen sowohl öffentliche Auszüge aus dem EY-Barometer als auch Branchenkommentare in der deutschen Wirtschaftspresse. Insgesamt hat die deutsche Industrie seit 2019 rund eine Viertelmillion Arbeitsplätze verloren, was den kumulierten Effekt mehrerer aufeinanderfolgender Schocks widerspiegelt.

Die operativen Kennzahlen deuten auf einen schleppenden Konjunkturzyklus hin: Die Auftragseingänge im verarbeitenden Gewerbe sind im Juni zurückgegangen, und der Umsatz ist im Jahresvergleich rückläufig. Diese Kombination deutet in der Regel auf eine Schwäche in den kommenden Quartalen hin, auch wenn einzelne Monate technische Produktionsanstiege verzeichnen. Auf makroökonomischer Ebene geht dies mit einem Rückgang des BIP im zweiten Quartal und einer Abwärtskorrektur der Dynamik zu Jahresbeginn einher.

Der politische Hintergrund ist härter geworden: Bundeskanzler Friedrich Merz erklärt offen, dass das derzeitige Modell des Sozialstaates ohne Reformen „nicht finanzierbar” sei, was auf eine mögliche Verschiebung der Haushaltsprioritäten zugunsten von Anreizen für Beschäftigung und industrielle Wettbewerbsfähigkeit hindeutet. Für die Wirtschaft bedeutet dies weniger Spielraum für „trägheitsbedingte” Subventionen und mehr Druck auf Produktivität, F&E und Exportanpassung.

Was bedeutet das für Unternehmen und den Arbeitsmarkt? Automobilhersteller und ihre Lieferkette stehen wahrscheinlich vor einer zweiten Welle der Umstrukturierung hin zu einer EV-Wirtschaft und der Geopolitik der US-Zölle; der Maschinenbau wird weiterhin margenschwache Positionen an asiatische Konkurrenten verlieren, während sich das Wachstum in Nischen mit hoher technischer Wertschöpfung verlagern wird. Für die Chemie- und Pharmabranche bleibt das Fenster der Stabilität aufgrund von Vertragsmodellen und Preismacht erhalten, aber energieintensive Segmente bleiben anfällig für Spot-Preissprünge bei Gas und Strom. Der Arbeitsmarkt wird sich in zwei Geschwindigkeiten entwickeln: Entlassungen in der Fließbandfertigung und der grundlegenden Metallverarbeitung parallel zu einem Mangel an Fachkräften in den Bereichen Automatisierung, Elektronik, Software, Batterietechnologie und Chemietechnologie – dies zeigt sich bereits in der Struktur der Stellenangebote und in Branchenumfragen.

Fazit: Der Beschäftigungsrückgang ist nicht das „Ende der Industrie”, sondern eine schmerzhafte Umstrukturierung: Deutschland verliert massenhaft Arbeitsplätze dort, wo es bei den Kosten den Kürzeren zieht, und versucht, die Beschäftigung in kapital- und wissensintensiven Produktionssegmenten zu halten und auszubauen. Der Schlüssel zur Wende liegt in der Verbilligung von Energie, der Beschleunigung von Genehmigungsverfahren, der Priorisierung von Industrieinvestitionen und der Umschulung von Arbeitskräften für die elektrische und digitale Agenda. Bislang deuten die Auftrags- und Umsatzstatistiken jedoch darauf hin, dass die Talsohle noch nicht durchschritten ist.

https://t.me/relocationrs/1332

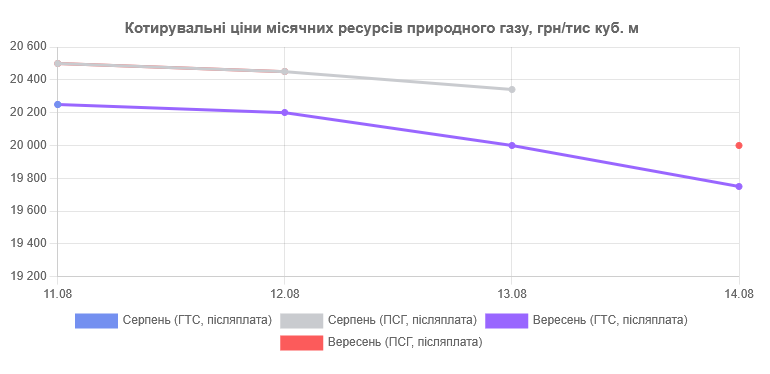

In der vergangenen Woche wurde der Handel für August 2025, September 2025 und die folgenden Monate fortgesetzt. Insgesamt bildeten 4 Unternehmen Positionen für den Kauf und Verkauf von Erdgas: LTC Electrum, GTS Operator of Ukraine, D.Trading und Ukrzaliznytsia.

Die Startpreise der Ressourcen im Bereich des mittel- und langfristigen Marktes waren sehr unterschiedlich. So lag der durchschnittliche Startpreis der September-Ressourcen im GTS am Freitag um 3,33% höher als am Montag. In der vergangenen Woche wurden nur Kaufpositionen verkauft. Insgesamt wurden 20.700,00 Tausend Kubikmeter Erdgas verkauft, wovon 17.700 von der GTSOU gekauft wurden. Die Bieter der letzten Woche bildeten die folgenden Notierungspreise:

In den Abschnitten Grenzübergang, Zolllager und importiertes Erdgas bildeten die Initiatoren Startpositionen, aber in diesen Abschnitten wurden letzte Woche keine Verkaufspreise gebildet.

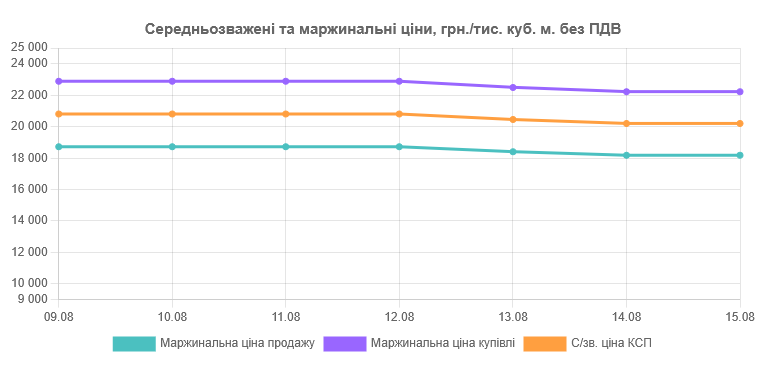

Auf dem kurzfristigen Erdgasmarkt der UEEX gaben die Teilnehmer Gebote auf dem Intraday-Markt ab. Die Geschäfte wurden für die Lieferung in das ukrainische Gasfernleitungsnetz abgeschlossen. Der gewichtete Durchschnittspreis des DAM lag am Freitag, 15. August, bei 20200 UAH ohne Mehrwertsteuer.

Europäischer Markt

Die Gaspreise sind in der vergangenen Woche gesunken. Die TTF-Futures fielen auf rund 32 €/MWh. Die Gasvorräte nehmen weiter zu, und die geopolitischen Risiken haben kurzfristig keinen neuen Schock ausgelöst. Stetige Gaslieferungen aus Norwegen und hohe LNG-Importe glichen einen Teil der Probleme aus.

Zugleich wurde die Energielandschaft durch mehrere strategische Schritte erschüttert: Centrica und ECP (Energy Capital Partners) erwarben Isle of Grain, Europas größtes LNG-Terminal, für rund 1,5 Milliarden Euro und setzten damit ein deutliches Zeichen für die langfristige Abhängigkeit von importiertem Gas, auch wenn die Nachfrage nach dessen Verwendung im Stromsektor zurückging. Darüber hinaus hat Centrica mit dem US-amerikanischen Unternehmen Devon Energy eine Vereinbarung über die Lieferung des Gegenwerts von fünf LNG-Ladungen pro Jahr für ein Jahrzehnt unterzeichnet – ein weiterer Grundstein für die Energiesicherheit Europas.

Die Monats-Terminverträge an allen untersuchten Umschlagplätzen entwickelten sich mit einem durchschnittlichen Anstieg von 1,64 % anders als die Spotpreise. Die Quarter-ahead-Preise lagen im Durchschnitt 4,68 % über den Spotpreisen. Die Preise für saisonale Terminkontrakte stiegen mit durchschnittlich 35,50 €/MWh im Vergleich zu den Spotpreisen um durchschnittlich 5,77 %.

Die September-Futures für LNG in Asien, der JKM-Platts-Future-Index, schloss am 14. August bei 426,38 USD pro tcm. US-Dollar pro tausend Kubikmeter. Die LNG North West Europe Marker-Futures schlossen bei 393,80 US-Dollar pro mcm. US $/Tausend Kubikmeter.

Die europäischen LNG-Terminals waren am 13. August mit einer durchschnittlichen Kapazität von 79,81 % ausgelastet.

Am 13. August 2025 beliefen sich die LNG-Vorräte in der EU nach Angaben der Aggregated LNG Storage Inventors auf 4,336 Mio. m³.

Die Lagerbestände des größten LNG-Exporteurs, der Vereinigten Staaten, beliefen sich nach den jüngsten EIA-Daten vom 8. August 2025 auf 3,186 Mrd. Kubikmeter, was 6,6 % über dem Durchschnitt der letzten fünf Jahre liegt.

In dieser Woche sind die Ölpreise gesunken – die Sorte Brent wird zum Beispiel in einer Spanne von 66-67 $ pro Barrel gehandelt. Die OPEC+ hat eine erhebliche Produktionssteigerung angekündigt (mehr als 500 000 Barrel pro Tag seit September), und das Ungleichgewicht zwischen Angebot und Nachfrage beginnt sich mit dem allmählichen Auslaufen der Hochsaison zu glätten.

Das Treffen zwischen Trump und Putin in Alaska macht den Markt unruhig. Wenn die Sanktionen gegen Russland gelockert werden, könnten die Preise sinken – sogar auf unter 60 $ pro Barrel. Im gegenteiligen Fall wird die Konfrontation eskalieren, und die Preise könnten in die Höhe schnellen und sich 80-90 $ pro Barrel nähern oder diese sogar übersteigen.

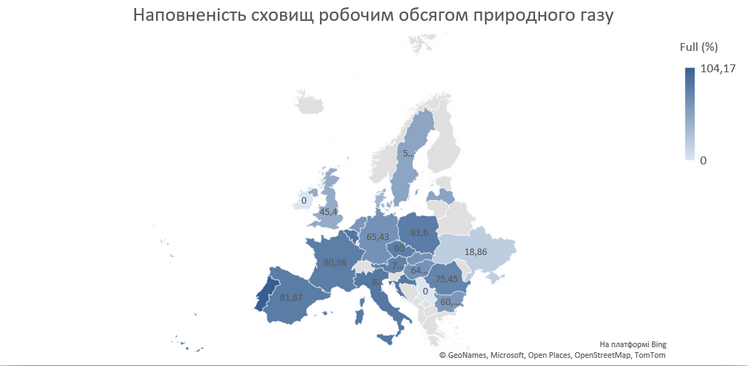

Gasbilanz in der Ukraine

In dieser Woche beliefen sich die Erdgaseinfuhren aus Europa auf durchschnittlich 21 Millionen Kubikmeter pro Tag (1 Million Kubikmeter mehr als in der Vorwoche), und zwar aus Ungarn, Polen, Moldawien und der Slowakei. Die ungarische Richtung wurde hauptsächlich genutzt, obwohl der Anteil der anderen Richtungen hoch blieb. Die Ukraine lagerte etwa 10,4 Mrd. m³. Es gab praktisch keine Entnahmen. Die Einspeisung betrug etwa 51 Millionen Kubikmeter pro Tag.

Höhepunkte der Woche

Zum ersten Mal wird ein Darlehen in Höhe von 500 Millionen Euro für Gasimporte in die Ukraine im Rahmen des UIF-Hi-Bar-Programms der EU gewährt , das keine ukrainische Staatsgarantie erfordert, berichtet Gas United. Der UIF – Ukraine Investment Framework – ist die Investitionskomponente des Programms Ukraine Facility zur Sanierung der Energieinfrastruktur. Die Finanzierung wurde auf der URC-2024 in Berlin vorgestellt. Die EBWE stellte Mittel für Gasimporte im Rahmen der Hi-Bar-Fazilität zur Verfügung, die darauf abzielt, Hindernisse für die Mobilisierung von Finanzmitteln zu beseitigen, die für die Beschleunigung des Übergangs des Energiesektors zu einer Netto-Nullbilanz, d. h. der geringstmöglichen Reduzierung der Treibhausgasemissionen, erforderlich sind.