La compañía de seguros VUSO („VUSO“, Kiev) ha recaudado cerca de 2.005 millones de UAH de primas de seguros en enero-septiembre, lo que supone un 78% más que en el mismo periodo de 2022 (1.126 millones de UAH).

Según el comunicado de prensa de la aseguradora, la mejora en el nivel de devengo de primas de seguros se observa en casi todas las direcciones, en particular, en VHI en 3,4 veces – hasta 391,8 millones de UAH, seguro de viaje – en un 15%, hasta 74,9 millones de UAH, CASCO – en un 70%, hasta 497,4 millones de UAH, MTPL – en un 26%, hasta 260,4 millones de UAH. El indicador del importe total de las primas de seguro de la „Carta Verde“ para este periodo es de 171,1 millones de UAH.

La empresa también informa de que durante nueve meses pagó 679,9 millones de UAH, lo que supone 2,1 veces más que la cifra del año pasado (324,4 millones de UAH). Incluidos los pagos del seguro médico voluntario, ascendieron a 177,4 millones de UAH (4,9 veces más), MTPL – 116,6 millones de UAH (+69%), CASCO – 189,8 millones de UAH (+45,5%). En „Tarjeta Verde“ el nivel de pagos asciende a 91,8 millones de UAH, y en seguros de viaje – 20,2 millones de UAH.

Durante este tiempo la compañía también anunció el lanzamiento de productos actualizados, en particular „Medical Concierge“, seguro contra enfermedades críticas „Give yourself life“, seguro de casco „Patriot“ 2.0 Unlimited con cobertura de riesgos militares.

VUSO Insurance Company se fundó en 2001. Actualmente, la empresa tiene una calificación de estabilidad financiera „uaAA“. Está representada en todas las regiones de Ucrania. La compañía es miembro de la ITSBU y la FSA, participante del Acuerdo de Liquidación Directa de Siniestros y miembro del Pool de Seguros Nucleares.

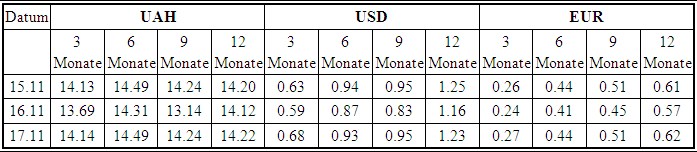

Ukrainischer Index der Depotsätze der natürlichen Personen per 17. November

Finanzielle Unterstützung in Höhe von 100,858 Mio. UAH wird 25 landwirtschaftlichen Betrieben in der Region Kiew im Rahmen des e-Work-Programms der Regierung zur Unterstützung kleiner und mittlerer Unternehmen gewährt, teilte der stellvertretende Minister für Agrarpolitik und Ernährung Denys Bashlyk auf Facebook mit.

Ihm zufolge werden die Mittel für die Entwicklung des Gartenbaus, des Beerenanbaus, des Weinbaus und der Gewächshauskulturen verwendet. So erhalten die Landwirte Zuschüsse in Höhe von 80,858 Millionen UAH für die Entwicklung des Gartenbaus und 20 Millionen UAH für Gewächshäuser. Bislang wurden 74,401 Mio. UAH an sie ausgezahlt.

Darüber hinaus haben seit Jahresbeginn 902 Landwirte in der Region Kiew Bankkredite in Höhe von 10,402 Mrd. UAH für die Entwicklung der Landwirtschaft erhalten, sagte der stellvertretende Minister.

Wie berichtet, haben seit Jahresbeginn 12,3 Tausend landwirtschaftliche Unternehmen 65,2 Milliarden UAH an Bankkrediten für die Entwicklung erhalten. Davon erhielten 9,6 Tausend landwirtschaftliche Betriebe 37,5 Mrd. UAH an Krediten im Rahmen des Regierungsprogramms Erschwingliche Kredite 5-7-9.

Im dritten Quartal 2023 führte die staatliche PrivatBank mit 13 Milliarden 623,5 Millionen UAH erneut die Liste der Banken mit dem höchsten Nettogewinn an, gefolgt von zwei weiteren staatlichen Banken: Oschadbank mit UAH 7 Milliarden 338,2 Millionen und die verstaatlichte Sens Bank mit UAH 3 Milliarden 440,5 Millionen.

Laut den von der Nationalbank der Ukraine auf ihrer Website veröffentlichten Daten befanden sich unter den fünf Banken mit dem höchsten Nettogewinn im dritten Quartal auch zwei Banken mit ausländischem Kapital: Raiffeisen Bank – UAH 3 Milliarden 17,1 Millionen und Ukrsibbank – UAH 2 Milliarden 98,9 Millionen.

Die zweiten fünf Banken befanden sich in Staatsbesitz: die private ukrainische FUIB – UAH 2 Milliarden 4,4 Millionen, die ausländische Tochtergesellschaft der OTP Bank – UAH 1 Milliarde 893,4 Millionen, die staatliche Ukreximbank – UAH 1 Milliarde 619,2 Millionen und zwei weitere Banken mit ausländischem Kapital: Citibank – UAH 1 Milliarde 469,7 Millionen und Credit Agricole Bank – UAH 1 Milliarde 299,3 Millionen.

Die Universal Bank (mono) erzielte im Zeitraum Juli-September dieses Jahres fast den gleichen Nettogewinn – 1 Milliarde 294,4 Millionen UAH -, während die nachfolgende Kredobank einen viel geringeren Gewinn von 594,6 Millionen UAH erzielte.

Zwei weitere Banken erzielten im dritten Quartal Gewinne von über 300 Mio. UAH: A-Bank – UAH 355,2 Millionen und Ukrgasbank – UAH 325,0 Millionen.

Von diesen 14 Banken haben nur vier ihre Rücklagen aufgestockt: Sense – UAH 548,0 Mio., während City, Raif und Credit Agricole – von UAH 30 Mio. auf UAH 20 Mio., während FUIB sie um UAH 1 Milliarde 413,4 Mio., Mono – um UAH 1 Milliarde 136,6 Mio., OTP, A-Bank und Ukrgas – von UAH 555 Mio. auf UAH 510 Mio. auflösten.

Die Liste der 7 unrentablen Banken im dritten Quartal wurde angeführt von der First Investment Bank of the sanctioned shareholders mit einem Verlust von 33,0 Mio. UAH, gefolgt von Credit Dnipro und Privex-Bank mit Verlusten von 29,8 Mio. UAH bzw. 27,5 Mio. UAH.

Im dritten Quartal belief sich der Nettogewinn der 63 solventen Banken auf insgesamt 42,33 Mrd. UAH, wobei die Rückstellungen um 5 Mrd. UAH aufgelöst wurden und die Bilanzsumme um 87,25 Mrd. UAH stieg.

Die drei rentabelsten staatlichen Banken waren führend in Bezug auf das Wachstum der Vermögenswerte: Privat – UAH 36,84 Mrd., Oschad – UAH 18,26 Mrd. und Sens – UAH 11,36 Mrd.. Dies ermöglichte Sens die Rückkehr in die Top Ten der Banken nach Vermögenswerten, aus denen sie im Juni vor der Verstaatlichung gefallen war, und zwar sofort auf Platz 8.

Die Aktiva von Ukrexim gingen im dritten Quartal am stärksten zurück, nämlich um 15,65 Mrd. UAH, die von Pivdennyi um 6,99 Mrd. UAH und die von Ukrgas um 1,54 Mrd. UAH, wobei insgesamt 23 Banken einen Rückgang ihrer Aktiva verzeichneten.

Im dritten Quartal erhöhten die Banken ihren Bestand an Staatsanleihen um 23,56 Mrd. UAH, wobei City (4,61 Mrd. UAH) und Ukrgas (4,48 Mrd. UAH) an der Spitze lagen, gefolgt von TAScombank, FUIB und IIB (2,5 Mrd. bis 2,1 Mrd. UAH).

Im Zeitraum Juli-September reduzierte Ukrexim seine Investitionen in inländische Staatsanleihen am stärksten – 2,45 Mrd. UAH, Sens – 1,24 Mrd. UAH, Privat – 0,7 Mrd. UAH und First Investment Bank – 0,48 Mrd. UAH.

Insgesamt blieb die PrivatBank in den ersten neun Monaten dieses Jahres mit 43,37 Mrd. UAH bzw. 39,5 % des Nettogewinns des Bankensystems in diesem Zeitraum die mit Abstand profitabelste Bank.

Von Januar bis September erzielte Oschad einen Nettogewinn von 14,18 Mrd. UAH, Raif – 6,14 Mrd. UAH, FUIB – 5,68 Mrd. UAH, Ukrsibbank – 5,66 Mrd. UAH, Sens – 5,58 Mrd. UAH, OTP Bank – 4,75 Mrd. UAH, City – 4,23 Mrd. UAH und Ukrexim – 3,60 Mrd. UAH.

Zu den 12 Banken, deren Nettogewinn in den ersten neun Monaten 2 Mrd. UAH überstieg, gehören Ukrgas – 2,92 Mrd. UAH, Universal (mono) – 2,86 Mrd. UAH und Credit Agricole – 2,29 Mrd. UAH.

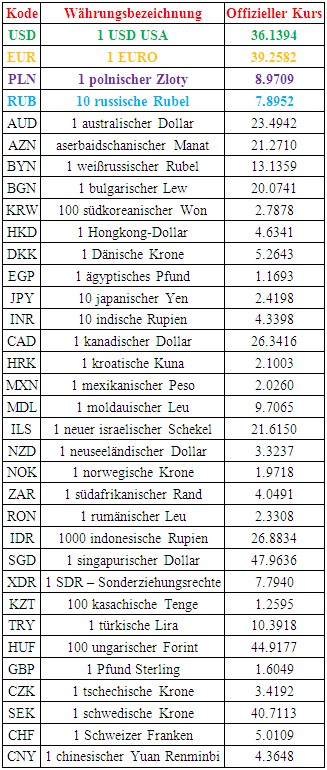

Offizielle Währungskurse der Nationalen Bank der Ukraine per 20. November

Die ukrainische Nationalbank (NBU) hat eine Verordnung über den Übergang des ukrainischen Versicherungsmarktes zu europäischen Standards ausgearbeitet, um die Aktivitäten der Versicherer in Einklang mit der Richtlinie 2009/138/EG des Europäischen Parlaments und des Rates vom 25. November 2009 über die Niederlassung und die Ausübung der Versicherungs- und Rückversicherungstätigkeit (Solvabilität II) zu bringen.

Laut der Website der NBU wurde die Verordnung über die Festlegung von Anforderungen an die Solvabilität und die Anlagetätigkeit von Versicherern ausgearbeitet und zur öffentlichen Diskussion gestellt und besteht aus zwei Hauptblöcken.

Der erste Block enthält Anforderungen zur Sicherstellung der Solvabilität und legt insbesondere das Verfahren zur Berechnung des aufsichtsrechtlichen Eigenkapitals und der anrechenbaren Eigenmittel fest, wobei Beschränkungen in Bezug auf die Zusammensetzung und die Struktur der anrechenbaren Vermögenswerte für deren Berechnung berücksichtigt werden, sowie das Verfahren zur Berechnung des Solvenzkapitals. So wird das Mindestkapital im Rahmen des vereinfachten Ansatzes für bestimmte Kategorien von Versicherern, insbesondere Lebensversicherer und Nichtlebensversicherer mit erheblichem Geschäftsvolumen, auf mindestens 48 Millionen UAH und für andere – 32 Millionen UAH festgelegt.

Die Versicherer werden bis 2027 einen vereinfachten Ansatz für die Berechnung des Solvenzkapitals auf der Grundlage von Versicherungsprämien, Versicherungsansprüchen, technischen Rückstellungen usw. anwenden.

Der zweite Block enthält Anforderungen an die Anlagetätigkeit der Versicherer, einschließlich der Vermögenswerte zur Deckung der technischen Rückstellungen und der Anlagebeschränkungen.

Die NBU weist darauf hin, dass die Verordnung am 1. Januar 2024 in Kraft treten wird und den Versicherern eine sechsmonatige Frist einräumt, um ihre Tätigkeiten mit den neuen Anforderungen in Einklang zu bringen. Nach diesem Datum wird die NBU keine Durchsetzungsmaßnahmen gegen Versicherer wegen Verletzung der Solvabilitätsanforderungen ergreifen, wenn sie ihre Sanierungs- und/oder Finanzierungspläne umsetzen.

Kommentare und Vorschläge zu dem Entwurf werden bis zum 18. Dezember 2023 angenommen.

Die EU-Solvabilität-II-Richtlinie betrifft in erster Linie die Höhe des Kapitals, das Versicherungsunternehmen vorhalten müssen, um das Insolvenzrisiko zu verringern. Die nächsten Schritte zur Verschärfung der Solvabilitätsanforderungen für Versicherer in der Ukraine werden gemäß dieser Richtlinie darin bestehen, das Verfahren zur Bewertung bestimmter Kategorien anrechenbarer Vermögenswerte festzulegen und Anforderungen für die Berechnung des Solvenzkapitals und des Mindestkapitals nach dem Basisansatz für bestimmte Kategorien von Versicherern ab 2027 einzuführen.