Die Online-Bank monobank hat die Gebühren für alle eingehenden und ausgehenden internationalen SWIFT-Zahlungen für Privat- und Geschäftskunden abgeschafft, teilte der Mitbegründer des Projekts, Oleg Gorokhovsky, mit.

„Früher kostete eine SWIFT-Überweisung die Nutzer im Durchschnitt etwa 1000 UAH an Gebühren“, schrieb er am Mittwoch in seinem Telegram-Kanal.

Laut Gorokhovsky sind solche Zahlungen derzeit für Unternehmen wichtig, da sie kostengünstigere Einkäufe ermöglichen, und für Privatpersonen – zur Bezahlung von Ausbildung, medizinischer Versorgung und militärischer Ausrüstung.

Er fügte hinzu, dass die Bank mit diesen Gebühren jährlich über 11 Millionen UAH verdient habe.

monobank ist eine mobile Bank ohne Filialen, die im Januar 2017 von den ehemaligen Top-Managern der PrivatBank Oleg Gorokhovsky, Dmitry Dubilet und Mikhail Rogalsky gegründet wurde. Das Projekt arbeitet unter der Banklizenz der Universal Bank, die zur „TAS“-Gruppe (Kiew) gehört.

Nach Angaben der Nationalbank hat die Universal Bank bis zum 1. April 2026 insgesamt 29,42 Millionen Karten ausgegeben, von denen im Laufe des Monats Transaktionen mit 10,17 Millionen durchgeführt wurden.

Die Europäische Kommission schlägt neue Sanktionen gegen Russland im Finanz- und Kryptowährungsbereich vor: Zum ersten Mal wird ein vollständiges Verbot von Dienstleistungen mit Krypto-Assets in Drittländern vorgeschlagen, und neue Banken wurden in die Liste aufgenommen.

Dies teilte die Präsidentin der Europäischen Kommission, Ursula von der Leyen, am Dienstag in Brüssel mit, als sie das 21. Sanktionspaket gegen die Russische Föderation ankündigte.

„Meine zweite Anmerkung betrifft die Beschränkungen im Finanz- und Kryptowährungsbereich. Wir erweitern unsere Banktransaktionen auf 31 russische Banken und bis zu 20 Banken, Kryptofirmen oder Plattformen sowie Ölhändler in Drittländern, die sanktionierte russische Organisationen und Personen bedient oder unsere Maßnahmen umgangen haben“, sagte sie.

Zudem wird vorgeschlagen, ein vollständiges Verbot von Dienstleistungen mit Krypto-Assets in Drittländern einzuführen. „Dies wird ein starker Abschreckungsfaktor für Hosting-Plattformen in Ländern sein, die Russland dabei helfen, unsere Sanktionen zu umgehen“, betonte von der Leyen.

BANKEN, EUROPÄISCHE KOMMISSION, KRYPTOWÄHRUNG, RUSSLAND, SANKTIONEN

Der Anteil notleidender Kredite (NPL) im Bankensektor ist im Zeitraum Januar bis März 2026 um 1 Prozentpunkt auf 12,92 % gesunken, wie Daten der Nationalbank der Ukraine (NBU).

„Faktoren für den Rückgang des NPL-Anteils im Zeitraum Januar bis März 2026 waren sowohl die Zunahme des Volumens an neuen Krediten besserer Qualität als auch die Begleichung notleidender Schulden“, stellte die Nationalbank in einer Pressemitteilung auf ihrer Website fest.

Das Bruttokreditportfolio des Bankensystems stieg im ersten Quartal 2026 um 75,84 Mrd. UAH auf 1.435,58 Mrd. UAH, davon im März um 3,66 Mrd. UAH.

Die Entwicklung des Bruttovolumens notleidender Kredite verlief im Laufe des Quartals ungleichmäßig: Nach einem Anstieg im Januar ging der Wert im Februar und März zurück, wobei der Rückgang im März um 5,55 Mrd. UAH den größten Teil des vierteljährlichen Rückgangs um 3,82 Mrd. UAH auf 185,49 Mrd. UAH ausmachte.

Ein Rückgang des NPL-Anteils im 1. Quartal wurde in allen Bankengruppen verzeichnet: bei Banken mit staatlicher Beteiligung (ohne PrivatBank) – von 25,07 % auf 23,86 %, bei der PrivatBank – von 8,45 % auf 7,74 %, bei Finanzinstituten mit ausländischem Kapital – von 6,46 % auf 6,17 % und bei privaten ukrainischen Banken – von 8,37 % auf 7,75 %.

In absoluten Zahlen betrachtet stiegen die NPL zum 1. April bei der PrivatBank um 592,0 Mio. UAH auf 19,41 Mrd. UAH und bei den Banken mit ausländischem Kapital um 196,43 Mio. UAH auf 18,76 Mrd. UAH.

Die Top 5 der Banken nach NPL-Volumen bildeten die Staatsbanken: Oschchadbank mit 44,78 Mrd. UAH (Wert zu Jahresbeginn – 43,83 Mrd. UAH), Ukreximbank – 25,52 Mrd. UAH (33,19 Mrd. UAH), Sens Bank – 23,92 Mrd. UAH (22,46 Mrd. UAH), Ukrgasbank – 21,87 Mrd. UAH (21,79 Mrd. UAH) und PrivatBank – 19,41 Mrd. UAH (18,82 Mrd. UAH).

Zu den Top Ten gehörten außerdem die Raiffeisen Bank mit 8,17 Mrd. UAH (8,05 Mrd. UAH), die PUMB – 5,04 Mrd. UAH (4,94 Mrd. UAH), die TAScombank – 4,06 Mrd. UAH (4,08 Mrd. UAH), die OTP Bank mit 3,71 Mrd. UAH (3,19 Mrd. UAH) und die Idea Bank mit 3,52 Mrd. UAH (3,17 Mrd. UAH).

Dabei wies die Allianz Bank mit 39,9 % (49,6 %) den höchsten NPL-Anteil unter den Banken mit dem größten Kreditportfolio auf, gefolgt von der Sens Bank mit 29,8 % (28,5 %) und der Idea Bank mit 28,8 % (28,6 %).

Die Plätze vier bis sechs belegten staatliche Banken: Oschchadbank – 26,4 % (26,5 %), Ukreximbank – 20,8 % (25,3 %) und Ukrgasbank – 19,3 % (20,1 %).

Zu den Top Ten gehörten außerdem die TAScombank mit 16,3 % (16,6 %), die MTB Bank – 11,6 % (9,9 %), die A-Bank – 10,9 % (12,0 %) und die Radabank – 10,6 % (12,3 %).

Die Zentralbank stellte fest, dass der Anteil notleidender Kredite im Unternehmenssektor im ersten Quartal von 16,99 % auf 15,73 % und im Privatkundensektor von 10,78 % auf 10,32 % zurückging.

Wie berichtet, setzt sich der Trend zum Rückgang des NPL-Anteils seit Anfang 2023 fort, als dieser auf 38,1 % angestiegen war. Vor dem umfassenden Einmarsch Russlands waren die notleidenden Kredite in ukrainischen Banken seit 2018 rückläufig: von 55 % auf 27 % zum 1. März 2022.

Im Dezember 2025 sank der NPL-Anteil drastisch – von 23,9 % auf 13,9 % –, nachdem die PrivatBank die Einstufung von rund 140 Mrd. UAH an alten Griwna-Vermögenswerten als notleidend aufgehoben hatte.

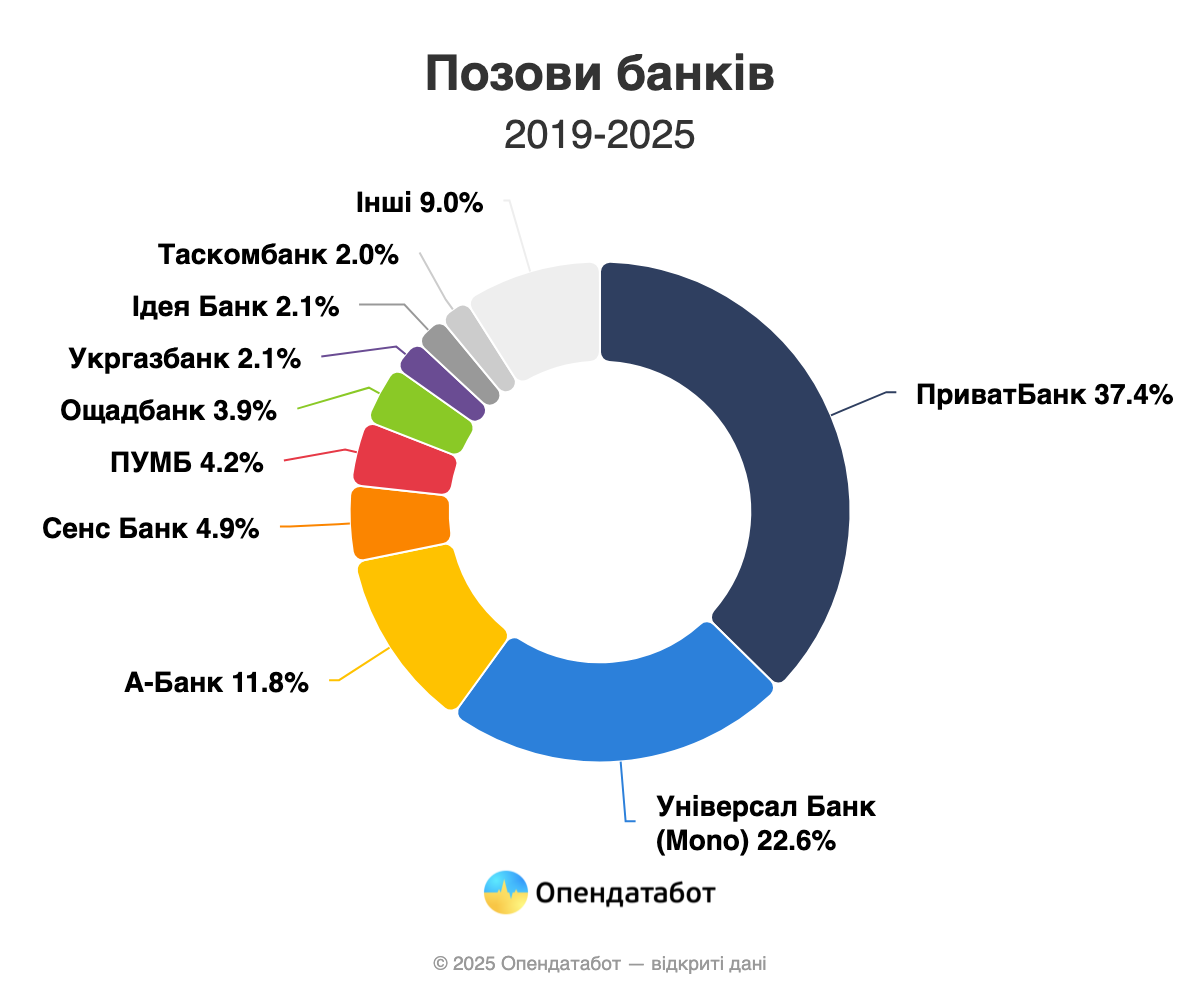

Die Banken gehen zunehmend gerichtlich gegen Schuldner vor. Nach Angaben der staatlichen Justizverwaltung der Ukraine haben ukrainische Banken in diesem Jahr eine Rekordzahl von 100.000 Klagen eingereicht. Das ist fast 1,5 Mal mehr als im gleichen Zeitraum des Vorjahres. Insgesamt haben die Banken in den letzten 7 Jahren mehr als eine halbe Million Klagen gegen Schuldner eingereicht. Auf die Universal Bank (Mono), Privat und A-Bank entfallen 70 % der Klagen.

100.434 Klagen gegen Schuldner wurden von ukrainischen Banken eingereicht. Dies ist 1,5 Mal mehr als im gleichen Zeitraum des Vorjahres und ein Rekord für die letzten 7 Jahre. Seit 2019 wurden insgesamt 511.865 Klagen von Banken eingereicht.

Auf die Universal Bank/Mono (28.213 Klagen), die A-Bank (22.221) und Privat (20.278) entfielen in diesem Jahr mehr als 70 % aller Klagen. FUIB (9 . 225) und Sense Bank (6.831) liegen weit dahinter.

Generell ist die Privatbank in den letzten 7 Jahren mit 191.353 Klagen gegen Schuldner unverändert an der Spitze geblieben. Es folgen die Universal Bank (115.702), die A-Bank (60.421), die Sense Bank (25.283) und die FUIB (21.476).

Die TASKOMBANK verzeichnete in diesem Jahr mit dem 3,5-fachen den größten Anstieg der Zahl der Forderungen. Auch die PrivatBank (1,8-fach), die Kredobank (1,7-fach), die Accent Bank (1,6-fach) und die Sens Bank (1,6-fach) verzeichneten einen deutlichen Anstieg.

Gleichzeitig haben viele Banken die Zahl der Gerichtsverfahren deutlich reduziert. Den stärksten Rückgang verzeichneten die Unex Bank (4-mal), Credit Agricole (2-mal) und Ukrgasbank (2-mal).

Es ist erwähnenswert, dass die Rangliste der „prozessfreudigsten“ Banken dieses Jahr aktualisiert wurde. Mit der Radabank und der Bank Alliance, die im letzten Jahr noch nicht auf der Liste standen, sind neue Akteure an der Spitze zu finden. Stattdessen sind die Accordbank und die Unex Bank aus den Top 20 herausgefallen.

https://opendatabot.ua/analytics/banks-courts-2025

Die Anzahl der Banken in der Ukraine hat sich im Oktober 2025 nicht verändert und beträgt 60, wie auf der Website der Nationalbank der Ukraine mitgeteilt wird.

Nach Angaben der Aufsichtsbehörde blieb auch die Zahl der Bankengruppen unverändert bei 16. Auf dem Zahlungsmarkt sind weiterhin 15 von Einwohnern geschaffene Zahlungssysteme, darunter staatliche, und 10 internationale Zahlungssysteme tätig.

Unter den Zahlungsdienstleistern sind 16 Zahlungsinstitute (im Vormonat waren es 17), 12 Finanzinstitute, die zur Erbringung von Zahlungsdienstleistungen berechtigt sind, eine Bank, die E-Geld ausgibt, und ein Postdienstleister tätig. Zu den weiteren Akteuren auf dem Zahlungsmarkt zählen 49 Handelsvertreter und 32 Technologiebetreiber von Zahlungsdienstleistungen.

Im Oktober gingen bei der NBU 243 Anfragen zu Registrierungs- und Lizenzierungsmaßnahmen ein, davon 41 zu Banken, 131 zu Finanzunternehmen, Pfandhäusern und Leasinggebern, 55 zu Versicherern, 14 zu Kreditgenossenschaften und Inkassounternehmen und und 2 zu Zahlungsinstituten.

Gleichzeitig stiegen die Gewinne der Banken um 22% Die ukrainischen Banken verdienten in den sieben Monaten des Jahres 2024 fast 120 Milliarden UAH, so die NBU. Der Nettogewinn nach Steuern belief sich auf 93 Mrd. UAH. Mit den Gewinnen wächst auch die Einkommensteuer. So haben die Finanzinstitute in diesem Jahr bereits 1,8 Mal mehr Einkommenssteuer gezahlt als im Vorjahr. Auf Privat entfallen 40 % des Gewinns aller Banken, und die MTB ist am stärksten gewachsen – um das 13-fache.

Die Banken in der Ukraine erzielten einen Gesamtgewinn von 119,44 Mrd. UAH. Das sind 22 % mehr als im gleichen Zeitraum des Vorjahres: 97,53 Mrd. UAH.

In diesem Jahr stieg der Betrag der Einkommensteuer um das 1,8-fache auf 25,83 Mrd. UAH. Trotz der Steuererhöhung ist der Nettogewinn immer noch 13 % höher als im letzten Jahr: 93,61 Mrd. UAH im Vergleich zu 83,18 Mrd. UAH im letzten Jahr.

Die Alpari Bank hat im Juni aus freien Stücken ihre Lizenz zurückgezogen, so dass nun 62 Banken in der Ukraine tätig sind. 8 von ihnen haben Verluste erlitten.

Auf die 10 größten Banken der Ukraine entfallen derzeit 86 % des Gesamtgewinns: 80,13 Mrd. UAH.

Staatliche Banken

Auf die staatlichen Banken entfallen 63 % des Gesamtgewinns aller Banken. Privat ist ein stabiler Spitzenreiter: 37,16 Mrd. UAH Gewinn nach Steuern. Das sind 8 % mehr als im letzten Jahr.

Auf Privat entfallen 40 % des Gesamtgewinns aller Banken des Landes. Die Steuerausgaben der Bank stiegen um das 1,5-fache auf 12,13 Mrd. UAH.

Insgesamt erzielten 5 der 6 staatlichen Banken in diesem Zeitraum einen Gesamtgewinn von 58,84 Mrd. UAH, während sich die Steuerausgaben auf 14,6 Mrd. UAH beliefen.

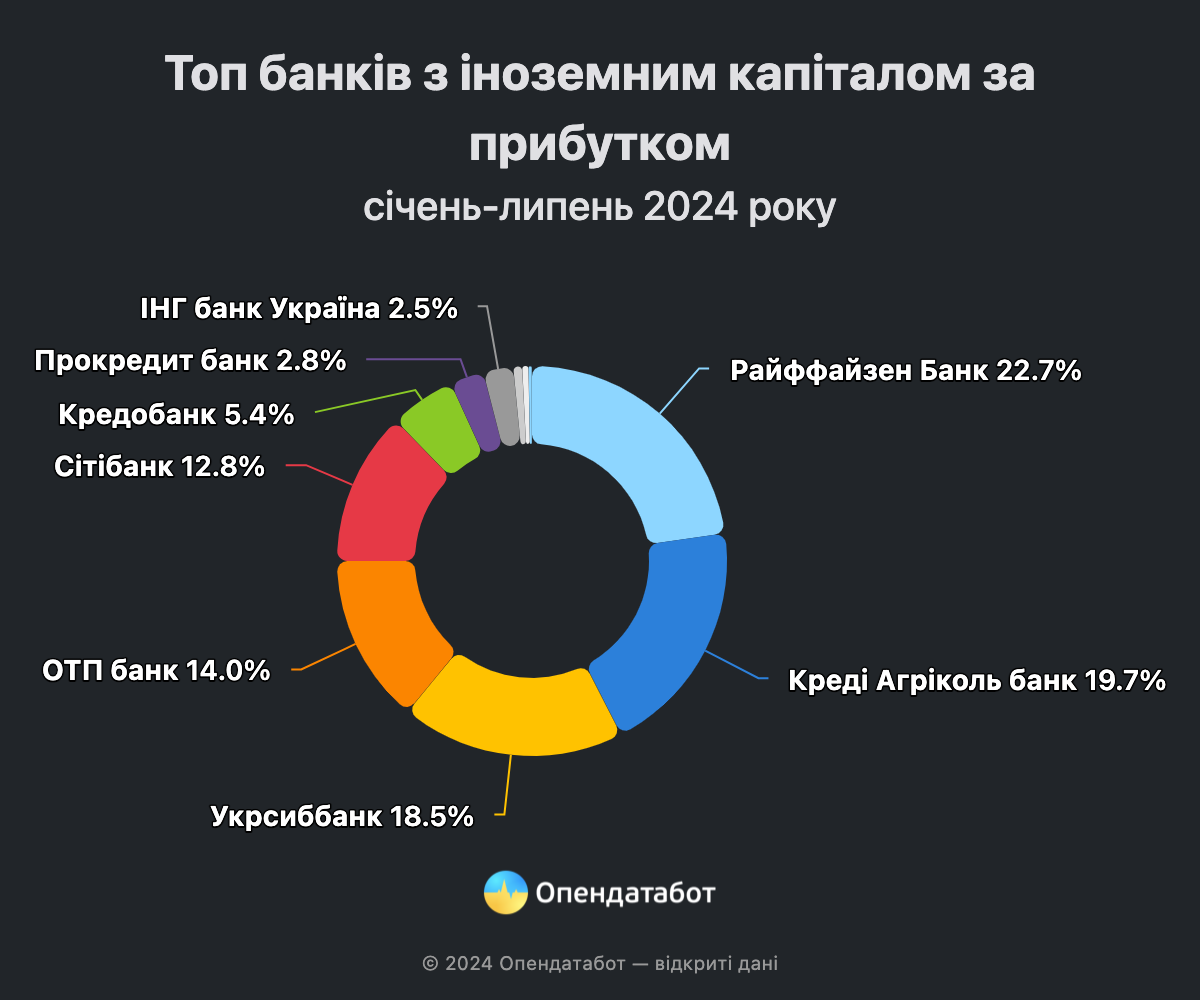

Banken mit ausländischem Kapital

Banken mit ausländischem Kapital erwirtschafteten 21,5 Mrd. UAH. Das sind 9 % mehr als im gleichen Zeitraum des Vorjahres. Die von den Banken dieser Gruppe gezahlte Einkommensteuer stieg in diesem Jahr um das 1,7-fache und erreichte 7,26 Mrd. UAH. Sie machen derzeit 23 % des Gesamtgewinns aller Banken aus.

Die Raiffeisen Bank blieb der Spitzenreiter in dieser Gruppe: UAH 4,87 Milliarden. Das sind 28% mehr als im gleichen Zeitraum des Vorjahres. Der Steueraufwand der Raiffeisen Bank verdoppelte sich auf UAH 1,63 Milliarden.

Banken mit privatem Kapital

Der Gesamtgewinn der Banken mit privatem Kapital stieg um 29 % auf 13,39 Mrd. UAH. Dementsprechend verdoppelten sich die Steuern auf 3,95 Milliarden UAH. Derzeit entfallen auf diese Bankengruppe 14 % des Gesamtgewinns.

FUIB ist mit 4,24 Mrd. UAH führend in dieser Gruppe. Gleichzeitig verzeichnete die MTB Bank den größten Zuwachs unter allen Banken des Landes: um das 13-fache, auf 539,8 Millionen UAH.

Zur Erinnerung: Die Werchowna Rada prüft derzeit den Gesetzentwurf Nr. 11416-d, der die Einführung einer Körperschaftssteuer von 50 % für Banken im Jahr 2024 vorsieht.