In der vergangenen Woche wurde der Handel für August 2025, September 2025 und die folgenden Monate fortgesetzt. Insgesamt bildeten 4 Unternehmen Positionen für den Kauf und Verkauf von Erdgas: LTC Electrum, GTS Operator of Ukraine, D.Trading und Ukrzaliznytsia.

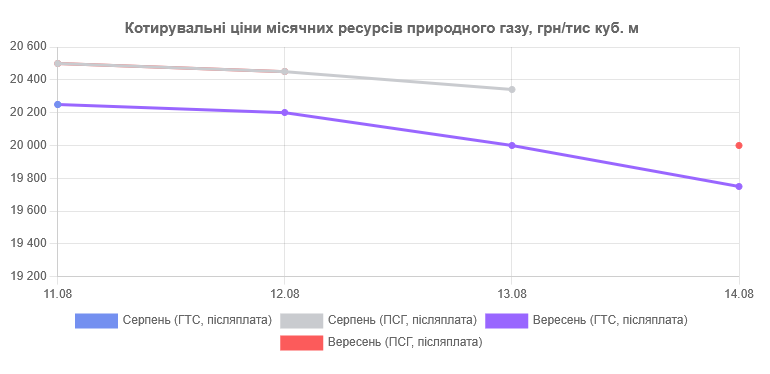

Die Startpreise der Ressourcen im Bereich des mittel- und langfristigen Marktes waren sehr unterschiedlich. So lag der durchschnittliche Startpreis der September-Ressourcen im GTS am Freitag um 3,33% höher als am Montag. In der vergangenen Woche wurden nur Kaufpositionen verkauft. Insgesamt wurden 20.700,00 Tausend Kubikmeter Erdgas verkauft, wovon 17.700 von der GTSOU gekauft wurden. Die Bieter der letzten Woche bildeten die folgenden Notierungspreise:

In den Abschnitten Grenzübergang, Zolllager und importiertes Erdgas bildeten die Initiatoren Startpositionen, aber in diesen Abschnitten wurden letzte Woche keine Verkaufspreise gebildet.

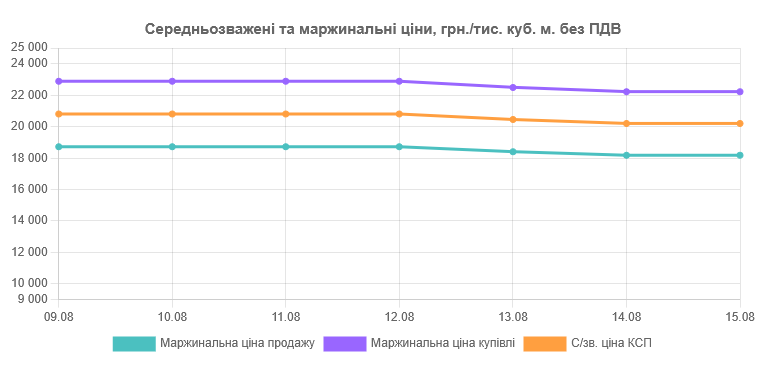

Auf dem kurzfristigen Erdgasmarkt der UEEX gaben die Teilnehmer Gebote auf dem Intraday-Markt ab. Die Geschäfte wurden für die Lieferung in das ukrainische Gasfernleitungsnetz abgeschlossen. Der gewichtete Durchschnittspreis des DAM lag am Freitag, 15. August, bei 20200 UAH ohne Mehrwertsteuer.

Europäischer Markt

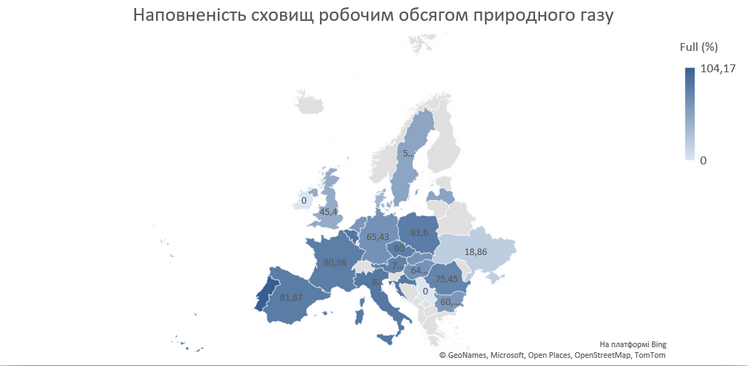

Die Gaspreise sind in der vergangenen Woche gesunken. Die TTF-Futures fielen auf rund 32 €/MWh. Die Gasvorräte nehmen weiter zu, und die geopolitischen Risiken haben kurzfristig keinen neuen Schock ausgelöst. Stetige Gaslieferungen aus Norwegen und hohe LNG-Importe glichen einen Teil der Probleme aus.

Zugleich wurde die Energielandschaft durch mehrere strategische Schritte erschüttert: Centrica und ECP (Energy Capital Partners) erwarben Isle of Grain, Europas größtes LNG-Terminal, für rund 1,5 Milliarden Euro und setzten damit ein deutliches Zeichen für die langfristige Abhängigkeit von importiertem Gas, auch wenn die Nachfrage nach dessen Verwendung im Stromsektor zurückging. Darüber hinaus hat Centrica mit dem US-amerikanischen Unternehmen Devon Energy eine Vereinbarung über die Lieferung des Gegenwerts von fünf LNG-Ladungen pro Jahr für ein Jahrzehnt unterzeichnet – ein weiterer Grundstein für die Energiesicherheit Europas.

Die Monats-Terminverträge an allen untersuchten Umschlagplätzen entwickelten sich mit einem durchschnittlichen Anstieg von 1,64 % anders als die Spotpreise. Die Quarter-ahead-Preise lagen im Durchschnitt 4,68 % über den Spotpreisen. Die Preise für saisonale Terminkontrakte stiegen mit durchschnittlich 35,50 €/MWh im Vergleich zu den Spotpreisen um durchschnittlich 5,77 %.

Die September-Futures für LNG in Asien, der JKM-Platts-Future-Index, schloss am 14. August bei 426,38 USD pro tcm. US-Dollar pro tausend Kubikmeter. Die LNG North West Europe Marker-Futures schlossen bei 393,80 US-Dollar pro mcm. US $/Tausend Kubikmeter.

Die europäischen LNG-Terminals waren am 13. August mit einer durchschnittlichen Kapazität von 79,81 % ausgelastet.

Am 13. August 2025 beliefen sich die LNG-Vorräte in der EU nach Angaben der Aggregated LNG Storage Inventors auf 4,336 Mio. m³.

Die Lagerbestände des größten LNG-Exporteurs, der Vereinigten Staaten, beliefen sich nach den jüngsten EIA-Daten vom 8. August 2025 auf 3,186 Mrd. Kubikmeter, was 6,6 % über dem Durchschnitt der letzten fünf Jahre liegt.

In dieser Woche sind die Ölpreise gesunken – die Sorte Brent wird zum Beispiel in einer Spanne von 66-67 $ pro Barrel gehandelt. Die OPEC+ hat eine erhebliche Produktionssteigerung angekündigt (mehr als 500 000 Barrel pro Tag seit September), und das Ungleichgewicht zwischen Angebot und Nachfrage beginnt sich mit dem allmählichen Auslaufen der Hochsaison zu glätten.

Das Treffen zwischen Trump und Putin in Alaska macht den Markt unruhig. Wenn die Sanktionen gegen Russland gelockert werden, könnten die Preise sinken – sogar auf unter 60 $ pro Barrel. Im gegenteiligen Fall wird die Konfrontation eskalieren, und die Preise könnten in die Höhe schnellen und sich 80-90 $ pro Barrel nähern oder diese sogar übersteigen.

Gasbilanz in der Ukraine

In dieser Woche beliefen sich die Erdgaseinfuhren aus Europa auf durchschnittlich 21 Millionen Kubikmeter pro Tag (1 Million Kubikmeter mehr als in der Vorwoche), und zwar aus Ungarn, Polen, Moldawien und der Slowakei. Die ungarische Richtung wurde hauptsächlich genutzt, obwohl der Anteil der anderen Richtungen hoch blieb. Die Ukraine lagerte etwa 10,4 Mrd. m³. Es gab praktisch keine Entnahmen. Die Einspeisung betrug etwa 51 Millionen Kubikmeter pro Tag.

Höhepunkte der Woche

Zum ersten Mal wird ein Darlehen in Höhe von 500 Millionen Euro für Gasimporte in die Ukraine im Rahmen des UIF-Hi-Bar-Programms der EU gewährt , das keine ukrainische Staatsgarantie erfordert, berichtet Gas United. Der UIF – Ukraine Investment Framework – ist die Investitionskomponente des Programms Ukraine Facility zur Sanierung der Energieinfrastruktur. Die Finanzierung wurde auf der URC-2024 in Berlin vorgestellt. Die EBWE stellte Mittel für Gasimporte im Rahmen der Hi-Bar-Fazilität zur Verfügung, die darauf abzielt, Hindernisse für die Mobilisierung von Finanzmitteln zu beseitigen, die für die Beschleunigung des Übergangs des Energiesektors zu einer Netto-Nullbilanz, d. h. der geringstmöglichen Reduzierung der Treibhausgasemissionen, erforderlich sind.