En enero-octubre de este año, las empresas siderúrgicas ucranianas aumentaron sus ingresos por exportación de metales ferrosos un 1,5% interanual, hasta 2.705,363 millones de dólares.

Según las estadísticas publicadas por el Servicio Estatal de Aduanas (SCS) el miércoles, los metales ferrosos representaron el 8,12% de los ingresos totales de exportación durante este período, frente al 7,68% en enero-octubre de 2014.

En octubre, los ingresos por exportación ascendieron a 312,781 millones de dólares, frente a los 308,547 millones del mes anterior.

Al mismo tiempo, Ucrania aumentó las importaciones de productos similares en un 14,5% hasta los 1.433,839 millones de dólares en enero-octubre de 2025. En octubre, el país importó productos por valor de 136,266 millones de dólares.

Además, en enero-octubre de 2025, Ucrania redujo las exportaciones de productos metálicos en un 3,1%, hasta 774,144 millones de dólares. En octubre se exportaron por valor de 81,836 millones de dólares.

Las importaciones de productos metálicos aumentaron un 16,4% hasta los 1.463 millones de dólares durante el periodo. En octubre, estos productos se importaron por 145,558 millones de dólares.

Como se informó anteriormente, en 2024, las empresas siderúrgicas de Ucrania aumentaron los ingresos procedentes de las exportaciones de metales ferrosos en un 16,9% interanual hasta los 3.000 millones 96.343. Al mismo tiempo, Ucrania aumentó las importaciones de productos similares en un 13,1% hasta los 1.000 millones 478.814 del año pasado.

En 2023, Ucrania redujo los ingresos por exportaciones de metales ferrosos en un 41,6% en comparación con 2022, hasta 2.000 millones 647,72 millones de dólares, representando los metales ferrosos el 7,3% de los ingresos totales por exportaciones de mercancías en este periodo, frente al 10,3% en 2022. Al mismo tiempo, en 2023, Ucrania aumentó las importaciones de productos similares en un 37%, hasta 1.000 millones 307,05 millones de dólares.

Además, en 2023, Ucrania redujo las exportaciones de productos metálicos un 16,6% en comparación con 2022, hasta 877,92 millones de dólares. Al mismo tiempo, las importaciones de productos metálicos aumentaron un 40,3%, hasta 902,57 millones de dólares.

Según el informe analítico de Relocation, el precio medio de la vivienda secundaria en España en octubre de 2025 alcanzó un máximo histórico de 2.555 euros por metro cuadrado, lo que supone un 15,7% más en términos anuales y un 1,5% más respecto a septiembre. En algunos mercados, el crecimiento fue incluso mayor: en la provincia de Málaga, el precio medio de la vivienda secundaria ascendió a 3.842 euros por metro cuadrado en agosto, con un aumento interanual del 13,8%. El índice nacional de precios de la vivienda del INE para el segundo trimestre registró un crecimiento interanual del 12,7%, con un aumento de la vivienda secundaria del 12,8%.

Los precios en España se ven presionados por la escasez de oferta, la fuerte demanda en las provincias costeras y las islas, y la actividad sostenida de los compradores extranjeros. Según Relocation, hasta el 80% de los compradores potenciales se enfrentan al problema de la asequibilidad y la falta de propiedades adecuadas, lo que empuja aún más los precios al alza.

Los líderes de la dinámica en las regiones son la Costa del Sol, Baleares y Canarias, y las provincias de Alicante y Valencia. En las grandes áreas metropolitanas de Madrid y Barcelona, la demanda se apoya en el mercado de alquiler y en la escasa construcción.

Las previsiones de las publicaciones económicas españolas para 2025-2026 prevén un nuevo crecimiento del 4-6% con una falta de nueva oferta en el mercado.

Las fuerzas del orden rumanas han detenido al ex senador Marius Ovidiu Isele, sospechoso de intentar sobornar al ministro de Defensa, Ionut Moscan, por valor de un millón de euros para facilitar un negocio de municiones. Según la investigación, el plan incluía la compra de proyectiles de estilo soviético en Kazajstán, su importación y «cambio de marca» en Rumanía, seguida de la venta a través de un intermediario en Bulgaria para su entrega a Ucrania. Así lo informó Radio Liberty, citando material de la investigación y participantes en los hechos.

El director de la empresa estatal Romtehnica, Razvan Mincu, declaró que se le había propuesto utilizar contactos en Kazajstán para revender la munición, pero consideró sospechosa la oferta y la rechazó. El intermediario fue el político Octavian Berceanu, que recurrió a las fuerzas del orden y realizó 17 grabaciones ocultas de reuniones con Isele. El tribunal impuso al ex senador 30 días de prisión preventiva.

También hay informes sobre el empresario búlgaro Roman Ivanov Angelov, único propietario de Sofia Arm Tech, que recibió una licencia para el comercio internacional de armas en 2024. Se desconoce su paradero y no ha respondido a las preguntas de los periodistas. El Ministro de Defensa declaró en las redes sociales que había rechazado cualquier reunión y que se había rechazado el intento de «comprar su influencia».

La publicación señala que los impulsores esperaban obtener fondos del programa europeo Rearm Europe para apoyar en el futuro a la industria de defensa de los países de la UE, pero el plan se quedó en intentos y no se puso en marcha.

Rearm Europe fue lanzado por la Comisión Europea en marzo de 2025 para estimular la producción de armas en la UE. Romtehnica es el intermediario autorizado del Ministerio de Defensa rumano para la adquisición y venta internacional de armas y equipos militares.

Este año, la superficie de los incendios forestales en Ucrania se ha cuadruplicado. La superficie de incendios en los bosques de la empresa estatal «Bosques de Ucrania» (sin la supraforestal Izyum) ascendió a sólo 1,5 mil hectáreas, frente a las 6 mil hectáreas de 2024. Así lo anunció el jefe de la empresa, Yuriy Bolokhovets.

Según él, desde principios de año, los incendios forestales en la Unión Europea han destruido más de un millón de hectáreas de bosques, lo que supone un récord en los últimos veinte años. Por ejemplo, en Rumanía, país vecino de Ucrania, han ardido 126.000 hectáreas de bosques. En Ucrania, los militares se suman a los factores climáticos negativos, con una importante proporción de incendios provocados por la caída de misiles y drones. Sin embargo, el porcentaje de pérdida de bosques por incendios es mucho menor que en la UE.

El más problemático es el supraforestal de Izyum, que este año incluye tres bosques desocupados en la región de Kharkiv. El año pasado ardieron aquí casi 13.000 hectáreas de bosque. Tras su incorporación a la Empresa Estatal «Bosques de Ucrania», se transfirieron a las empresas forestales nuevos equipos y herramientas de extinción de incendios y se aumentaron los sueldos de los trabajadores de protección forestal. Como resultado, la superficie de los incendios en la zona supraforestal de Izyum se redujo casi 8 veces, hasta las 1.800 hectáreas.

La Empresa Estatal «Bosques de Ucrania» explica que la reducción de la superficie de los incendios se debió a la compra de nuevos equipos de extinción. Este año se han enviado a la mayoría de las sucursales de la empresa docenas de nuevos módulos contra incendios forestales, capaces de llegar a lugares donde un camión de bomberos de gran tamaño no puede. La empresa anunció recientemente otra licitación para la compra de 50 módulos para instalar en camionetas y 20 plataformas de remolque con módulos contra incendios forestales ya montados.

Los sueldos de los empleados de protección forestal también aumentaron una media del 20%.

En los dos últimos años, la Empresa Estatal «Bosques de Ucrania» ha creado más de 100 nuevas y modernas instalaciones recreativas, que reducen considerablemente el riesgo de incendios provocados por factores humanos. Este año se han inaugurado otras 50. Según la empresa, se trata de complejos completos para el ocio seguro en el bosque con toda la infraestructura (zonas infantiles y deportivas, agua, electricidad, aseos, barbacoas, etc.).

Además, los silvicultores siguen invirtiendo a gran escala en infraestructuras de protección contra incendios. Este año se han instalado 38,8 mil kilómetros de cortafuegos mineralizados y se han mantenido 183,4 mil kilómetros de los ya existentes. La SE «Bosques de Ucrania» mantiene 3,5 mil estanques contra incendios, los equipa con muelles, instala depósitos de almacenamiento de agua para garantizar que cada uno de ellos disponga del suministro de agua necesario incluso en las horas más calurosas del día.

Se sigue trabajando en la compra e instalación de 30 nuevos sistemas de vigilancia por televisión y en la construcción de 24 nuevas torres de observación. El objetivo es cubrir totalmente las zonas forestales con alto riesgo de incendio con un sistema de videovigilancia. En total, la empresa explota casi 500 torres de este tipo.

Para evitar incendios a gran escala en el futuro, Fores of Ukraine ha abandonado la plantación de coníferas puras, creando exclusivamente bosques mixtos de especies coníferas y caducifolias, más resistentes al cambio climático y menos vulnerables a los incendios.

En octubre de 2025, Ucrania importó 353,9 mil MWh de electricidad, es decir, 2,5 veces más que en septiembre, informó en su página web el centro analítico DIXI Group, citando datos de Energy Map.

«Se trata de la cifra mensual de importaciones más alta desde principios de año. Al mismo tiempo, las exportaciones disminuyeron siete veces, hasta 90,8 mil MWh, lo que supone el primer descenso de los últimos cinco meses», señaló el centro.

Según el Grupo DIXI, el fuerte aumento de las importaciones se debe al deterioro de la situación en el sistema eléctrico debido al bombardeo masivo de las infraestructuras energéticas. En concreto, en octubre, los ataques rusos dañaron, entre otras, instalaciones de generación térmica e hidroeléctrica, lo que provocó una escasez de capacidad. Como consecuencia, se reanudaron los cortes de energía de emergencia y programados cada hora para los hogares, así como las restricciones de consumo para la industria y las empresas.

La situación se vio agravada por el descenso de las temperaturas. La baja producción de las centrales solares domésticas debido al tiempo nublado y el uso activo de calefactores eléctricos antes del inicio de la temporada de calefacción supusieron una carga adicional para la red eléctrica.

Las importaciones de electricidad en octubre fueron intermitentes debido a los bombardeos hostiles. En particular, tras una huelga masiva el 10 de octubre, el volumen de suministros externos aumentó bruscamente: el 11 de octubre, las importaciones alcanzaron los 19,0 mil MWh, lo que supone un 141,5% más que el día anterior.

Una situación similar se repitió tras el ataque del 22 de octubre: los días 23 y 24 de octubre, las importaciones aumentaron bruscamente hasta 19,8 mil MWh y 23,4 mil MWh, respectivamente, es decir, +64,8% y +94,4% en comparación con el 22 de octubre. A finales de mes, tras otro ataque a gran escala el 30 de octubre, Ucrania se vio obligada de nuevo a aumentar sus compras externas: El 31 de octubre, las importaciones ascendieron a 22,4 mil MWh (+76,9% respecto al día anterior).

Hungría representa más del 50% de la estructura de importación por fuente de electricidad: 180,0 mil MWh (50,9%). Le siguen Polonia – 80,2 mil MWh (22,7%) y Rumanía – 76,9 mil MWh (21,7%).

La capacidad comercial de importación máxima acordada desde la UE a partir de diciembre de 2024 es de 2,1 GW. La utilización media de la capacidad en octubre de 2025 fue del 22,6%, con un pico el 18 de octubre entre las 20:00 y las 21:00 horas (84,4%) y la única hora del mes en la que no se importó electricidad (3 de octubre entre las 22:00 y las 23:00 horas). Al mismo tiempo, durante las horas punta de consumo matutino y vespertino, la utilización de la capacidad de transporte aumenta considerablemente.

Además de la capacidad comercial de 2,1 GW, Ucrania cuenta con 0,25 GW adicionales de ayuda de emergencia de los operadores vecinos de ENTSO-E como «red de seguridad» en momentos críticos. Así, en octubre se recibió ayuda de emergencia de Polonia, tanto en forma de electricidad adicional por un importe total de 28,8 mil MWh como en forma de suministro de electricidad excedentaria a Polonia (5,25 mil MWh). No hay información pública sobre otros sistemas eléctricos vecinos.

A su vez, los principales volúmenes de exportación de electricidad en octubre se realizaron durante las horas de mínimo consumo nacional, principalmente por la noche y a primera hora de la mañana – de 0:00 a 6:00.

La estructura de las exportaciones por destino está dominada por Hungría – 39,3 mil MWh (43,2%), Moldavia – 31,1 mil MWh (34,3%) y Rumanía – 14,9 mil MWh (16,4%).

«Como resultado, las importaciones en octubre superaron a las exportaciones en casi cuatro veces: el saldo negativo en octubre fue de 263,0 mil MWh», resumió el Grupo DIXI.

En total, según los resultados de 10 meses de 2025, Ucrania es un importador neto de electricidad – el saldo negativo para este período es de -168,7 mil MWh.

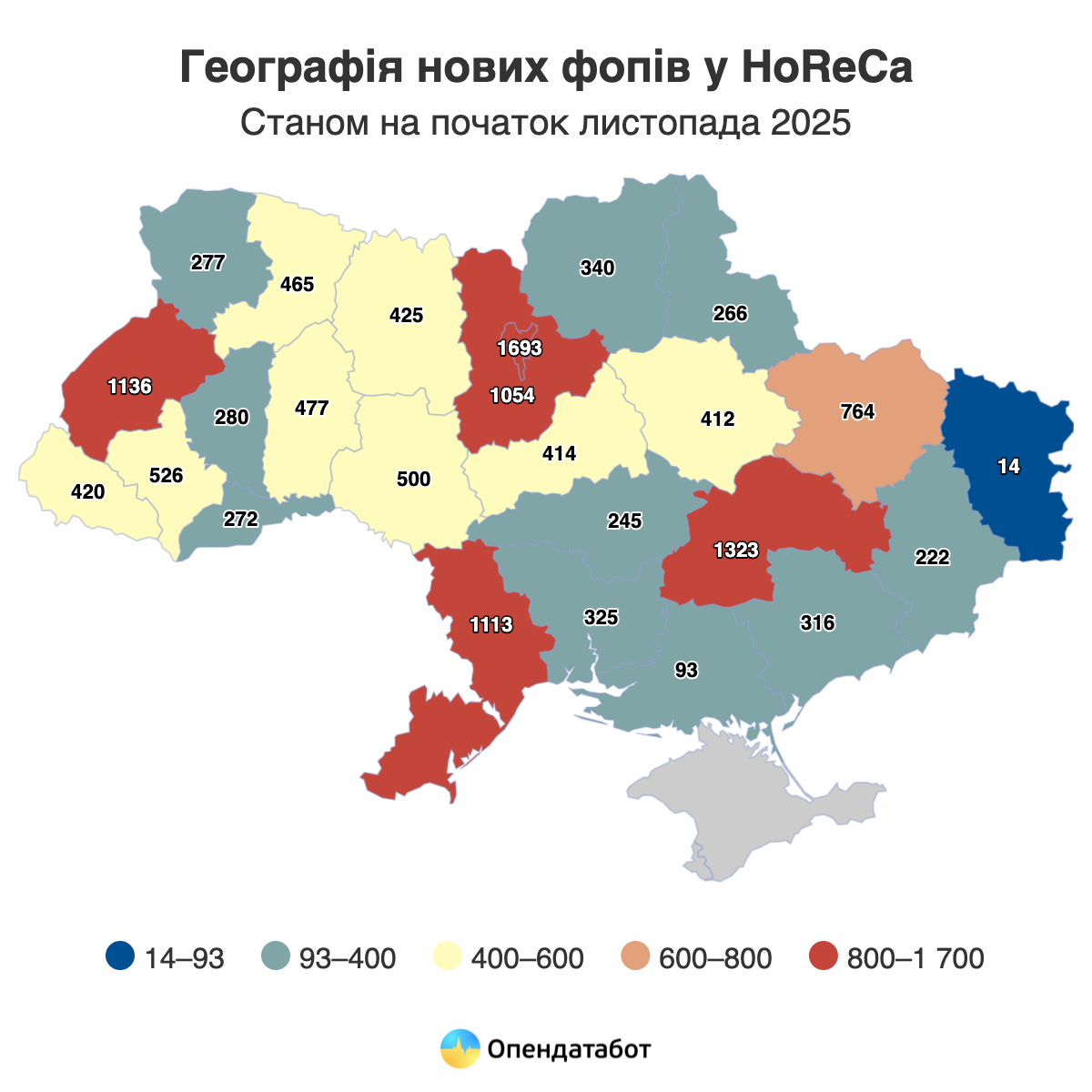

Este año se han abierto en Ucrania más de 13.300 nuevos establecimientos de restauración, según el Registro Estatal Unificado. Al mismo tiempo, más de 10.600 establecimientos de alimentación han cesado su actividad. Este año, el número de nuevos cafés y restaurantes se ha reducido a menos de la mitad. La mitad de los cafés y restaurantes que han cerrado este año llevaban funcionando menos de un año y medio.

Este año se han abierto en Ucrania 13.373 nuevos establecimientos de restauración. Esto supone un 5% menos que en el mismo periodo del año anterior. Septiembre fue el mes más activo, con la apertura de 1.699 nuevos establecimientos.

Al mismo tiempo, 10.645 cafeterías y restaurantes cesaron su actividad en el mismo periodo. En conjunto, el aumento de nuevos empresarios este año ha sido de +2.728 establecimientos. A título comparativo, el aumento del año pasado fue de 6.004 nuevos negocios.

El mayor número de nuevos HoReCa fops se abrió este año en Kiev (1.693), Dnipropetrovs’k (1.323), Lviv (1.136), Odesa (1.113) y Kiev (1.054).

En la actualidad, el negocio de la restauración en Ucrania es predominantemente femenino: El 66% de los nuevos empresarios son mujeres. En algunas regiones, esta cifra supera el 70%, en particular en Khmelnytskyi, Kirovohrad, Zakarpattia, Cherkasy y Rivne. En ninguna región prevalecen los hombres en cuanto al número de nuevas aperturas.

Una cuarta parte de las empresas cerradas este año llevaban funcionando menos de seis meses. En conjunto, la vida media de las pequeñas y medianas empresas de HoReCa es de 17 meses. El restaurante más antiguo que cerró este año llevaba funcionando desde 1992.

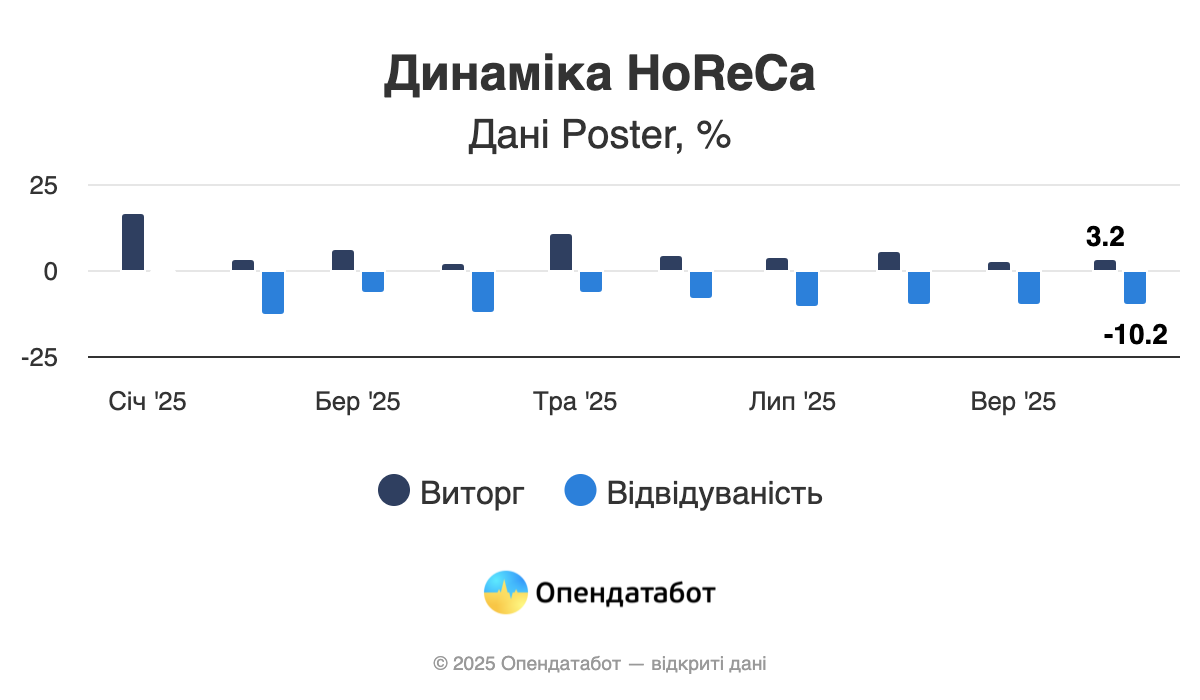

A pesar del descenso en el número de nuevos establecimientos, según el servicio ucraniano Poster, los ingresos de los establecimientos de restauración crecieron un 6%, pero esto no puede calificarse de éxito significativo. La frecuentación disminuyó un 9%, por lo que el crecimiento se debe más a la subida de los precios que al aumento de la clientela. La cuenta media en los restaurantes ha crecido un 11% desde principios de año.

«El crecimiento de los ingresos del 6% no son ganancias reales, sino ponerse al día con la inflación. El cheque medio creció debido al aumento de los precios de los alimentos y de los gastos de explotación por alquileres y nóminas. Los problemas del sector se ven agravados por la salida de empleados tras los cambios legislativos sobre la edad de 18 a 22 años y el descenso del poder adquisitivo de la población.

A pesar de los retos, actualmente no se observa una salida masiva de clientes en Poster: el número de establecimientos existentes y los que se preparan para abrir se mantiene dentro de la media. Los meses de invierno son siempre una prueba estresante para el sector: no todos la superan con éxito, pero en primavera abren nuevos establecimientos y el mercado se renueva», comenta Rodion Yeroshek, director general y cofundador de la empresa ucraniana de automatización de restaurantes Poster.

Según Poster, este año ha descendido la afluencia de público en toda Ucrania. Si nos fijamos en las 5 principales grandes ciudades, la cosa queda así:

Lviv – -8%.

Odesa: -6%.

Kiev – -13%.

Dnipro – -11%.

Jarkov – -7%.