El artículo presenta los principales indicadores macroeconómicos de Ucrania y de la economía mundial a finales de marzo de 2026. El análisis fue preparado sobre la base de datos actualizados del Servicio Estatal de Estadística de Ucrania (SESU), el Banco Nacional de Ucrania (BNU), el Fondo Monetario Internacional (FMI), el Banco Mundial, así como de los principales organismos estadísticos nacionales (Eurostat, BEA, NBS, ONS, TurkStat, IBGE). Maksym Urakin, candidato en ciencias económicas y fundador del centro informativo-analítico Experts Club, presentó una revisión de las tendencias macroeconómicas actuales que determinaban la situación en Ucrania y en el mundo a comienzos de 2026.

Indicadores macroeconómicos de Ucrania

A finales de marzo de 2026, la economía ucraniana permanecía en un régimen de estabilización macrofinanciera gestionada, aunque el primer trimestre mostró un deterioro notable del balance de riesgos en comparación con el inicio del año. Después de un enero relativamente favorable, cuando la inflación disminuía, las reservas se encontraban en un nivel históricamente alto y el BNU inició una prudente flexibilización de la política de tasas de interés, en febrero-marzo la situación se volvió más complicada. La inflación volvió a acelerarse, las reservas internacionales se redujeron por segundo mes consecutivo, el mercado cambiario requirió importantes intervenciones del regulador, y la primera estimación trimestral del PIB mostró una caída.

Según la estimación preliminar del Servicio Estatal de Estadística, el PIB real de Ucrania en el I trimestre de 2026 disminuyó un 0,6% en comparación con el I trimestre de 2025, y en comparación con el trimestre anterior, un 0,7% teniendo en cuenta el factor estacional. El PIB nominal ascendió a 2.047,2 mil millones de grivnas. Esto se convirtió en una señal importante de que la recuperación económica sigue siendo inestable y muy sensible a los choques energéticos, militares y de comercio exterior.

En su Informe de Inflación de abril, el Banco Nacional empeoró el pronóstico de crecimiento del PIB real de Ucrania en 2026 hasta el 1,3%, teniendo en cuenta nuevas destrucciones de infraestructura, mayores déficits de electricidad y los efectos del fuerte encarecimiento de los recursos energéticos. Esto significa que, incluso si se mantiene el apoyo internacional y la situación controlada en el mercado cambiario, la economía entra en 2026 con una trayectoria de crecimiento más baja de lo que se esperaba anteriormente.

“El primer trimestre de 2026 mostró que la economía ucraniana todavía no ha pasado a una fase clásica de recuperación. Tenemos un modelo de estabilización que funciona gracias al apoyo financiero internacional, los gastos presupuestarios, la adaptación de las empresas y la política del BNU. Pero la reducción del PIB en el I trimestre indica que el margen de resistencia sigue siendo limitado. La destrucción energética, el déficit de mano de obra, la debilidad de las exportaciones y los riesgos militares se reflejan rápidamente en el sector real. Por eso, la principal tarea de 2026 es restaurar gradualmente la base productiva de la economía”, señaló Urakin.

La dinámica inflacionaria en marzo también se volvió menos favorable. Según los datos del Servicio Estatal de Estadística comentados por el BNU, en marzo de 2026 la inflación al consumidor se aceleró hasta el 7,9% en términos anuales. En términos mensuales, los precios aumentaron un 1,7%. Después de la desaceleración de enero hasta el 7,4% y la aceleración de febrero hasta el 7,6%, el indicador de marzo confirmó que la tendencia desinflacionaria se volvió menos estable.

El BNU explicaba la aceleración de marzo principalmente por el encarecimiento de los alimentos crudos, el combustible y determinados servicios. Presión adicional generaban los riesgos energéticos, el aumento de los costos de las empresas, la influencia de los precios externos de los energéticos y el aumento de la tensión geopolítica. Al mismo tiempo, la inflación subyacente se mantenía más cercana a la trayectoria prevista, lo que daba al regulador la posibilidad de no pasar a un endurecimiento brusco de la política, pero al mismo tiempo limitaba el espacio para una nueva reducción rápida de la tasa.

A finales de marzo, la tasa de descuento del BNU permanecía en el nivel del 15,0%. El 20 de marzo, la junta del Banco Nacional tomó la decisión de mantenerla sin cambios tras la reducción de enero del 15,5% al 15,0%. El regulador explicó esto por la necesidad de mantener el atractivo de los activos en grivnas, preservar la estabilidad del mercado cambiario y controlar las expectativas inflacionarias.

“Marzo, de hecho, puso en pausa la discusión sobre una rápida flexibilización de la política monetaria. La inflación se aceleró, el mercado cambiario seguía tenso y los riesgos externos aumentaron. En tales condiciones, mantener la tasa en el nivel del 15% fue una decisión lógica. Ucrania no puede permitirse estimular la economía al precio de perder la confianza en la grivna. En una economía de guerra, la estabilidad de las expectativas a menudo es más importante que el abaratamiento a corto plazo del crédito”, subrayó Urakin.

El sector cambiario permanecía controlado, pero requería un apoyo considerable del BNU. Al 1 de abril de 2026, las reservas internacionales de Ucrania ascendían a casi 52,0 mil millones de dólares. En marzo se redujeron un 5,0%. Esta dinámica fue causada por las intervenciones cambiarias del Banco Nacional y los pagos de deuda del país en moneda extranjera, que solo fueron compensados parcialmente por los ingresos de socios internacionales y la colocación de bonos internos del Estado denominados en divisas.

A pesar de la reducción, las reservas seguían siendo altas según estándares históricos y continuaban cumpliendo el papel de principal colchón financiero de seguridad. Al mismo tiempo, la propia necesidad de grandes intervenciones evidenciaba que el mercado cambiario privado sigue teniendo un déficit estructural de divisas. Ucrania importa significativamente más de lo que exporta, y por tanto la estabilidad del tipo de cambio se sostiene en gran medida por la financiación externa y las reservas del BNU.

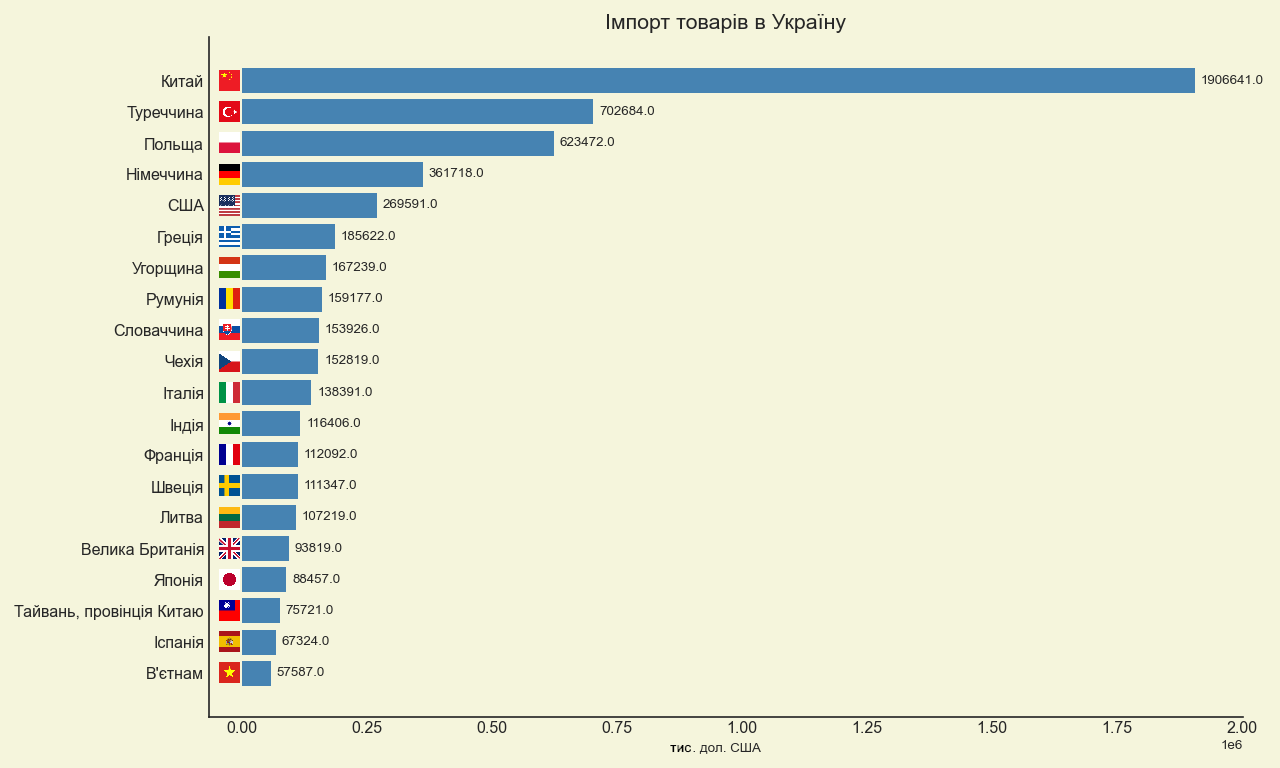

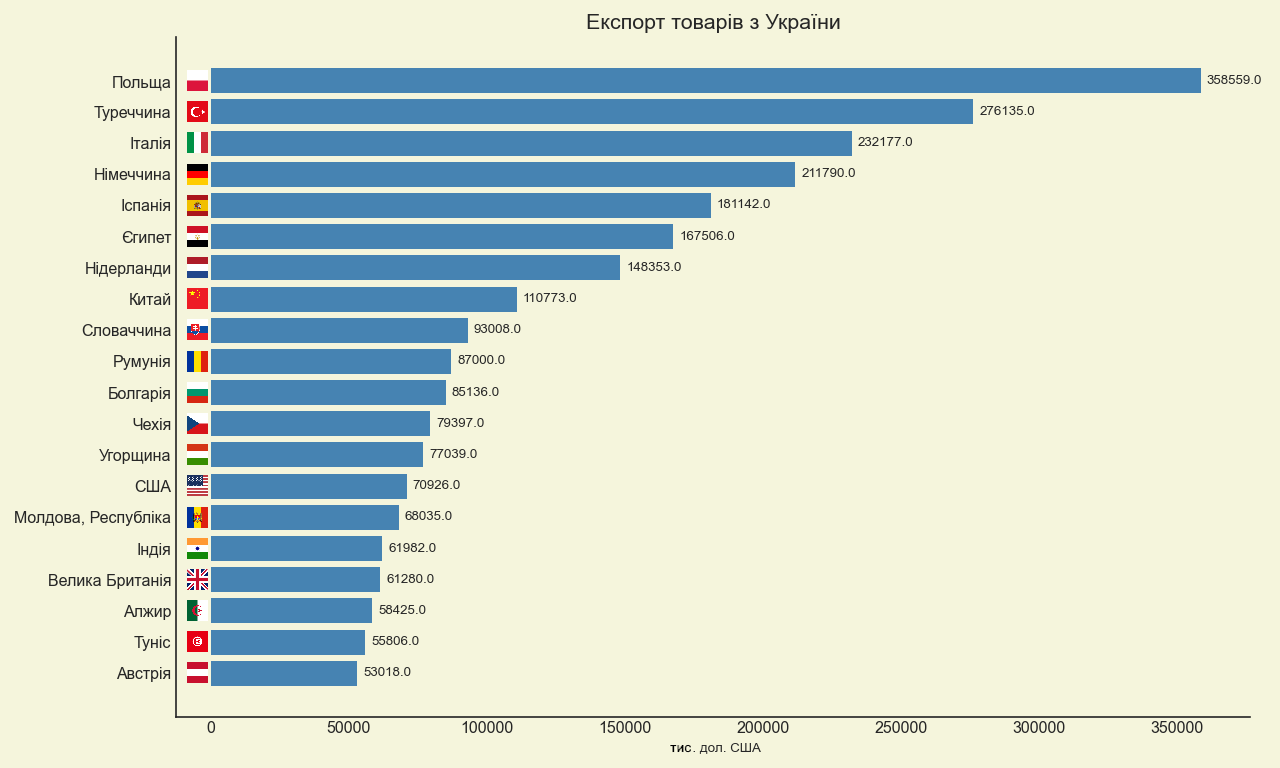

El comercio exterior en el primer trimestre confirmó este problema. Según los datos del Servicio Estatal de Aduanas, en enero-marzo de 2026 el intercambio comercial de Ucrania ascendió a 33,5 mil millones de dólares. Las importaciones alcanzaron 23,4 mil millones de dólares, mientras que las exportaciones fueron de 10,1 mil millones de dólares. Por lo tanto, el déficit comercial de bienes en tres meses fue de alrededor de 13,3 mil millones de dólares, y las importaciones superaron a las exportaciones en más del doble.

En la estructura de las importaciones, un papel clave lo desempeñaban las máquinas, equipos, transporte, productos de combustible y energía, así como productos de la industria química. Los mayores socios comerciales en importaciones seguían siendo China, Polonia y Turquía. La base exportadora seguía siendo considerablemente más estrecha: las principales posiciones eran los productos alimenticios, productos agrícolas, metales y algunos productos de ingeniería mecánica. Los principales destinos de exportación seguían siendo los países de la UE y Turquía.

“El déficit comercial del primer trimestre es uno de los indicadores más importantes de la vulnerabilidad de la economía ucraniana. Las reservas y la ayuda externa permiten atravesar este período sin una crisis cambiaria, pero no sustituyen la propia capacidad exportadora. Cuando las importaciones superan en más del doble a las exportaciones, esto significa que el país financia una parte considerable de sus necesidades con recursos externos. En condiciones de guerra esto es inevitable, pero estratégicamente tal modelo no puede ser permanente. Ucrania debe aumentar las exportaciones de productos con mayor valor añadido, desarrollar el procesamiento, la logística, la autonomía energética y el complejo industrial de defensa”, enfatizó Urakin.

La situación presupuestaria tras los resultados del primer trimestre también seguía siendo tensa. Según los datos del Ministerio de Finanzas, en enero-marzo de 2026 ingresaron al fondo general del presupuesto estatal 734,6 mil millones de grivnas. Al mismo tiempo, los gastos de caja del fondo general durante este período ascendieron a 916,4 mil millones de grivnas, un 7,1% más que en el período correspondiente del año anterior. En marzo los gastos ascendieron a 369,1 mil millones de grivnas.

Los gastos en seguridad y defensa en enero-marzo ascendieron a 570,9 mil millones de grivnas, o el 62,3% de todos los gastos del fondo general. Esto confirma que el presupuesto estatal en 2026 sigue siendo ante todo un presupuesto de guerra. Las mayores áreas de gasto incluían el pago del trabajo en el sector presupuestario con devengos, la seguridad social, subsidios y transferencias a empresas, el pago de bienes y servicios, el servicio de la deuda pública y las transferencias a los presupuestos locales.

“El presupuesto del primer trimestre de 2026 muestra que el Estado conserva la capacidad de gestión financiera, pero el precio de esta capacidad de gestión es muy alto. Más del 60% de los gastos del fondo general se destinan a seguridad y defensa, y esto es absolutamente comprensible en condiciones de guerra. Pero tal estructura significa que el espacio para inversiones clásicas en desarrollo es limitado. Por eso, el apoyo internacional, el mercado interno de bonos estatales y la capacidad del Gobierno de ampliar su propia base tributaria mediante la recuperación de la actividad económica siguen siendo críticamente importantes”, señaló Urakin.

Economía global

La economía mundial a finales de marzo de 2026 seguía siendo resistente, pero menos previsible que a comienzos del año. Si en enero el escenario base del FMI preveía un crecimiento de la economía global del 3,3% en 2026, en el World Economic Outlook de abril el Fondo revisó sus estimaciones en condiciones de nueva tensión geopolítica en Oriente Medio. Bajo el supuesto base de un conflicto limitado, el FMI pronosticaba un crecimiento global del 3,1% en 2026 y del 3,2% en 2027.

El FMI señalaba que la economía mundial volvió a enfrentarse a un choque relacionado con la guerra, el aumento de los precios de las materias primas, el fortalecimiento de las expectativas inflacionarias y condiciones financieras más estrictas. Esto significaba que el entorno global para Ucrania se volvió menos favorable: los precios de la energía, los riesgos para el comercio y el costo del capital volvieron a desempeñar un papel más importante.

Estados Unidos seguía siendo uno de los principales centros de resiliencia global. En el primer trimestre de 2026, el PIB real de EE. UU. creció un 2,1% en términos anuales, según la estimación de BEA. El crecimiento fue apoyado por las inversiones, las exportaciones, el gasto público y el consumo. Al mismo tiempo, la inflación en EE. UU. se aceleró notablemente en marzo: el índice de precios al consumidor aumentó un 3,3% en términos anuales después del 2,4% en febrero, mientras que el CPI subyacente fue del 2,6%.

La Reserva Federal en marzo mantuvo el rango objetivo de la tasa de fondos federales en el nivel de 3,5–3,75%. Esto significaba que la política monetaria estadounidense seguía siendo restrictiva, mientras que las expectativas de una rápida reducción de tasas fueron aplazadas. Para los países con riesgo elevado, en particular Ucrania, esto significaba la conservación de un costo relativamente alto del capital global.

La eurozona se encontraba en una situación más complicada. Su crecimiento económico seguía siendo débil, mientras que la inflación volvió a superar el objetivo del BCE. Según la estimación preliminar de Eurostat, la inflación anual en la eurozona en marzo de 2026 fue del 2,5%, y la estimación final posteriormente mostró el 2,6%. En febrero el indicador era del 1,9%, es decir, marzo trajo una aceleración perceptible de la presión de precios. El factor principal fue la energía, mientras que la inflación subyacente seguía siendo más moderada.

El Banco Central Europeo en marzo mantuvo las tasas clave sin cambios: la tasa de depósito en el nivel del 2,0%, la tasa de las operaciones principales de refinanciación en el 2,15%, y la tasa de crédito marginal en el 2,40%. Para Ucrania, la eurozona sigue siendo el entorno económico externo más importante debido al comercio, la ayuda financiera, la integración en la UE, los flujos migratorios y los corredores logísticos. Sin embargo, el débil ritmo de crecimiento en Europa limita el potencial de un rápido aumento de las exportaciones ucranianas.

El Reino Unido también entraba en 2026 con una combinación de crecimiento moderado y un trasfondo inflacionario elevado. En marzo, el CPI británico aumentó hasta el 3,3% en términos anuales después del 3,0% en febrero. El Bank of England mantenía la tasa básica en el nivel del 3,75%, lo que reflejaba la cautela del regulador ante el riesgo de una nueva aceleración inflacionaria. Para la región europea en general, esto significaba que el ciclo de rápida flexibilización monetaria no había llegado.

“La economía mundial en el primer trimestre de 2026 no entró en recesión, pero se volvió notablemente más nerviosa. Estados Unidos mantiene un crecimiento estable, pero se enfrenta a una nueva aceleración inflacionaria. La eurozona tiene un impulso económico más débil y vuelve a ver inflación por encima del objetivo. El Reino Unido también permanece en modo de política monetaria prudente. Para Ucrania, esto significa que el mundo exterior no crea un trasfondo catastrófico, pero tampoco da un impulso fácil para la recuperación. En tales condiciones no se puede contar solo con la demanda externa”, señaló Urakin.

La economía china en el primer trimestre de 2026 mantuvo una dinámica relativamente fuerte. Según los datos de la Oficina Nacional de Estadística de la República Popular China, el PIB de China en el I trimestre creció un 5,0% en términos anuales, y en términos trimestrales, un 1,3%. El volumen nominal del PIB ascendió a alrededor de 33,4 billones de yuanes. Al mismo tiempo, la inflación seguía siendo moderada: en marzo el CPI aumentó un 1,0% en términos anuales, y en enero-marzo, en promedio, un 0,9%.

China seguía demostrando una fuerte base manufacturera y potencial exportador, aunque los problemas estructurales —una demanda interna más débil, el mercado inmobiliario, la carga de deuda y la dependencia de los mercados externos— seguían siendo limitaciones importantes. Para Ucrania, China seguía siendo una fuente clave de importaciones, ante todo de máquinas, equipos, electrónica y productos industriales.

India mantenía el estatus de uno de los principales motores del crecimiento global. Según la primera estimación anticipada del Gobierno, el PIB real de India en el año fiscal 2025/26 debía crecer un 7,4%, mientras que el PIB nominal, un 8,0%. El principal motor seguía siendo el sector servicios, así como la demanda interna y las inversiones estatales. La economía india seguía siendo uno de los ejemplos más convincentes de combinación de alto crecimiento e inflación relativamente controlada.

Turquía seguía siendo un ejemplo de economía con una actividad empresarial relativamente alta, pero con una herencia inflacionaria muy compleja. Según datos oficiales de TurkStat, en marzo de 2026 los precios al consumidor aumentaron un 1,94% en términos mensuales y un 30,87% en términos anuales. Esto fue inferior a febrero, cuando la inflación anual fue del 31,53%, pero seguía siendo un nivel extremadamente alto. Al mismo tiempo, la economía turca en 2025 creció un 3,6%, lo que evidenciaba la conservación de la demanda interna pese a los riesgos inflacionarios.

Brasil se veía más equilibrado entre las grandes economías en desarrollo. Según los datos de IBGE, el PIB de Brasil en 2025 creció un 2,3%, hasta 12,7 billones de reales en precios corrientes. Se observó crecimiento en el sector agrario, la industria y el sector servicios. Según el indicador preliminar IPCA-15, la inflación en marzo de 2026 fue del 0,44% mensual y del 3,90% en los últimos 12 meses. Esto confirmaba que Brasil conservaba un trasfondo inflacionario relativamente controlado, aunque su economía también sentía el impacto de las tasas altas y la incertidumbre externa.

“China, India, Turquía y Brasil muestran distintos modelos de desarrollo de las grandes economías emergentes. China conserva escala y fuerza productiva, pero tiene desequilibrios estructurales. India demuestra la dinámica más alta entre las grandes economías y se apoya en la demanda interna y el sector servicios. Turquía crece, pero paga por ello con alta inflación. Brasil avanza más lentamente, pero de manera más equilibrada. Para Ucrania es importante mirar estos ejemplos de forma práctica: en la competencia global ganan los países que pueden mantener simultáneamente la macroestabilidad, la producción, las exportaciones y la demanda interna de inversión”, considera Urakin.

Conclusiones

A finales de marzo de 2026, Ucrania conservaba la capacidad de gestión macrofinanciera, pero el primer trimestre demostró la fragilidad de la estabilización económica. El PIB real en el I trimestre disminuyó un 0,6% interanual, la inflación en marzo se aceleró hasta el 7,9%, la tasa de descuento permanecía en el nivel del 15,0%, las reservas internacionales se redujeron a alrededor de 52,0 mil millones de dólares, y el déficit comercial de bienes en enero-marzo superó los 13 mil millones de dólares. El presupuesto seguía siendo funcional, pero su estructura estaba completamente subordinada a las necesidades militares: más del 60% de los gastos del fondo general se destinaban a seguridad y defensa.

Los principales riesgos para Ucrania seguían siendo las pérdidas de guerra, la destrucción de la infraestructura energética, la debilidad de las exportaciones, el déficit de mano de obra, la alta dependencia del presupuesto de la financiación externa y el déficit estructural de divisas del sector privado. Los factores positivos fueron el nivel significativo de reservas internacionales, la política controlada del BNU, la continuación del apoyo internacional, la adaptabilidad de las empresas y la capacidad del Estado de cumplir las obligaciones presupuestarias clave.

La economía mundial en el primer trimestre de 2026 seguía siendo relativamente resistente, pero menos estable que al inicio del año. El FMI pronosticaba un crecimiento global del 3,1% en 2026 bajo la condición de un carácter limitado del conflicto en Oriente Medio. Estados Unidos conservaba una dinámica positiva, pero se enfrentó a un nuevo impulso inflacionario; la eurozona seguía siendo débil en términos de ritmo de crecimiento y volvió a ver inflación por encima del objetivo; China demostraba un crecimiento del 5%; India seguía siendo el principal motor entre las grandes economías; Turquía luchaba contra una alta inflación; Brasil conservaba una dinámica moderada y más equilibrada.

“Marzo de 2026 se convirtió para Ucrania en un momento de comprobación de la fortaleza real del modelo de estabilización. Las altas reservas, la ayuda internacional y la política controlada del BNU permiten mantener el sistema en estado operativo. Pero la caída del PIB en el primer trimestre, la aceleración de la inflación y el gran déficit comercial muestran que la estabilidad financiera por sí sola no es suficiente. La siguiente etapa debe consistir en pasar de un modelo de supervivencia a un modelo de recuperación productiva. Esto significa inversiones en energía, el complejo industrial de defensa, procesamiento, logística, producción exportadora, tecnologías y capital humano. Sin esto, incluso reservas significativas y ayuda externa seguirán siendo solo un colchón de seguridad, y no una fuente de desarrollo a largo plazo”, resumió Maksym Urakin.

El producto mensual analítico-estadístico “Economic Monitoring” está disponible para los clientes de Interfax-Ucrania.

Jefe del proyecto “Economic Monitoring”, candidato en ciencias económicas Maksym Urakin

El artículo presenta los principales indicadores macroeconómicos de Ucrania y de la economía mundial a finales de diciembre de 2025. El análisis se ha elaborado a partir de datos actualizados de la Servicio Estatal de Estadística de Ucrania (SSEU), el Banco Nacional de Ucrania (BNU), el Fondo Monetario Internacional (FMI), el Banco Mundial, así como de las principales oficinas nacionales de estadística (Eurostat, BEA, NBS, ONS, TurkStat, IBGE). Maksym Urakin, director de desarrollo y marketing de Interfax-Ucrania, candidato en Ciencias Económicas, doctor en Filosofía en el ámbito de la historia y fundador del centro de información y análisis Experts Club, presentó un resumen de las tendencias macroeconómicas actuales que determinaban la situación en Ucrania y en el mundo a principios de 2026.

Indicadores macroeconómicos de Ucrania

A finales de enero de 2026, la economía ucraniana comenzó el nuevo año con una combinación de dos tendencias opuestas: por un lado, la disminución gradual de la presión inflacionaria, un nivel récord de reservas internacionales y el mantenimiento de una situación controlada en el mercado de divisas; por otro — los riesgos bélicos, la elevada dependencia del presupuesto de la financiación externa, la debilidad de las exportaciones y el déficit estructural de divisas en el sector privado.

Según las estimaciones del Banco Nacional de Ucrania (BNU), el PIB real de Ucrania creció un 1,8 % en 2025. Esto significó que la economía mantuvo una dinámica positiva por tercer año consecutivo, pero los ritmos de recuperación siguieron siendo moderados. El BNU atribuyó esta dinámica a la sólida demanda interna, la política fiscal moderada, la adaptabilidad de las empresas y las medidas para mantener la estabilidad macrofinanciera. Al mismo tiempo, los volúmenes físicos de exportación se redujeron debido a las bajas existencias de productos agrícolas, la débil demanda externa de productos del sector minero y metalúrgico y las restricciones relacionadas con el déficit de energía eléctrica a finales de año.

En enero de 2026, la tendencia desinflacionista continuó. Según datos del Servicio Estatal de Estadística de Ucrania (SESU), comentados por el Banco Nacional de Ucrania (BNU), la inflación al consumo se moderó hasta el 7,4 % en términos interanuales, mientras que en términos intermensuales los precios subieron un 0,7 %. La inflación subyacente también se redujo, hasta el 7,0 % interanual. El BNU atribuyó esta dinámica a la disminución de los desequilibrios en el mercado laboral, a los efectos secundarios de las buenas cosechas de 2025, a la competencia de determinados productos importados y a la situación controlada en el mercado de divisas. Al mismo tiempo, el regulador señaló los primeros indicios de un aumento de la presión por parte de los productos alimenticios frescos.

En opinión de Maksym Urakin, enero de 2026 se convirtió en una prueba importante para la economía ucraniana tras el final de un complicado 2025.

La reducción de la inflación al 7,4 % demostró que las condiciones monetarias estrictas, la estabilización del mercado de divisas y la mejora de la oferta de productos alimenticios dieron resultado. Sin embargo, según su valoración, este resultado no debe interpretarse como una normalización total.

«A principios de 2026, Ucrania experimentó una combinación poco habitual en una economía en guerra: la inflación descendía, el mercado de divisas se mantenía bajo control, las reservas alcanzaban máximos históricos y la economía no había perdido su dinámica positiva. Sin embargo, esto no significa que el país haya entrado en una fase clásica de recuperación. Nos encontramos más bien ante un régimen de estabilización, en el que muchos indicadores parecen mejores gracias a la financiación externa, el gasto presupuestario, la adaptación de las empresas y la política del Banco Nacional de Ucrania. Si se retira la ayuda internacional de este entramado o se produce una nueva crisis energética o monetaria grave, la estabilidad del sistema volverá a estar en entredicho», señaló Urakin.

La decisión del BNB de enero sobre el tipo de interés oficial fue una de las señales clave de principios de año. El 29 de enero de 2026, el Banco Nacional anunció el inicio de un ciclo de flexibilización de la política monetaria y la reducción del tipo de interés oficial del 15,5 % al 15,0 % a partir del 30 de enero. El regulador lo justificó por la disminución sostenida de la presión inflacionista y la reducción de los riesgos relacionados con la financiación externa. Al mismo tiempo, el BNB subrayó que las expectativas inflacionistas seguían siendo relativamente altas y que el retorno de la inflación al objetivo del 5 % solo se espera en el horizonte de la política monetaria.

Esta decisión no supuso una transición hacia una política monetaria flexible en el sentido estricto. La rentabilidad real de los instrumentos en hryvnia se mantuvo positiva, y el interés continuado por los activos en hryvnia fue uno de los factores importantes que frenó la demanda de divisas. El BNU señaló en su Informe sobre la inflación de enero que el mantenimiento de un tipo de interés elevado en los meses anteriores había sostenido la demanda de activos en hryvnia, y que las inversiones de particulares en bonos del Estado y los depósitos en moneda nacional seguían creciendo.

«La reducción del tipo de interés oficial al 15 % fue una medida prudente y lógica, pero no debe interpretarse como una señal de una rápida abarata del dinero. Ucrania sigue en guerra, con elevadas necesidades presupuestarias y un importante déficit de divisas del sector privado. Por eso, el Banco Nacional de Ucrania (BNU) intenta, de hecho, moverse por un margen muy estrecho: por un lado, no asfixiar la actividad económica con un dinero demasiado caro y, por otro, no perder el control sobre las expectativas inflacionistas y el mercado de divisas. En tal situación, cada bajada de tipos no debe ser un gesto político, sino el resultado de una reducción real de los riesgos», subrayó Urakin.

El sector exterior siguió siendo el principal pilar de la estabilidad macrofinanciera de Ucrania. A finales de enero de 2026, las reservas internacionales de Ucrania aumentaron hasta los 57 700 millones de dólares, alcanzando un máximo histórico. El BNU explicó el aumento de las reservas por la entrada de financiación externa, que compensó en gran medida la venta neta de divisas por parte del Banco Nacional y los pagos de la deuda del país en moneda extranjera.

En el Informe sobre la inflación de enero, el BNU también señaló que, en 2025, Ucrania recibió 52 400 millones de dólares en ayuda financiera internacional, en concreto 32 700 millones de dólares de la UE, 12 000 millones de dólares de EE. UU. y 3400 millones de dólares de Canadá. A principios de 2026, las reservas ascendían a 57 300 millones de dólares, lo que correspondía a 5,8 meses de importaciones futuras, y la previsión del NBU apuntaba a un aumento de las reservas internacionales hasta los 65 000 millones de dólares a finales de 2026 y hasta los 71 000 millones de dólares a finales de 2028.

Al mismo tiempo, el comercio exterior seguía siendo un punto débil. Según los datos aduaneros, el comercio exterior de Ucrania en enero de 2026 ascendió a 9.900 millones de dólares: importaciones, 6.700 millones de dólares; exportaciones, 3.200 millones de dólares. Esto significaba que el déficit comercial se mantenía en un nivel elevado y que la demanda interna de importaciones seguía superando considerablemente los ingresos en divisas procedentes de las exportaciones.

«Las reservas récord son un fuerte factor estabilizador, pero no deben crear la ilusión de autosuficiencia. La balanza de pagos de Ucrania sigue dependiendo en gran medida de la ayuda exterior, y no de la capacidad exportadora de la economía. Cuando las importaciones superan en más del doble a las exportaciones en el comercio de mercancías, esto significa que el país financia una parte significativa del consumo corriente y las necesidades bélicas con recursos externos. Esto se justifica en condiciones de guerra, pero estratégicamente este modelo no puede ser permanente. «En 2026, la tarea clave debe ser ampliar la base monetaria propia a través de las exportaciones, la transformación, la sostenibilidad energética y las inversiones en producción», subrayó Urakin.

La situación presupuestaria a principios de 2026 también se mantuvo relativamente controlada, pero estructuralmente tensa. Según los datos agregados sobre la ejecución del presupuesto, en enero de 2026 los ingresos del presupuesto estatal ascendieron a unos 303 800 millones de UAH, mientras que los gastos fueron de unos 286 200 millones de UAH. Este panorama mensual no eliminaba el problema general del año: las finanzas públicas seguían dependiendo de la regularidad de la financiación externa, los préstamos internos y la capacidad del Gobierno para mantener la confianza en los instrumentos en hryvnia.

Economía mundial

A finales de enero de 2026, la economía mundial parecía más sólida de lo que se esperaba a finales de 2025, pero esta solidez era desigual. En la actualización de enero de las Perspectivas de la economía mundial, el FMI pronosticó un crecimiento de la economía mundial del 3,3 % en 2026 y del 3,2 % en 2027. El Fondo atribuía esto a las inversiones en tecnología, al apoyo presupuestario y monetario, a unas condiciones financieras más favorables y a la capacidad de adaptación del sector privado. Al mismo tiempo, el FMI advertía de los riesgos asociados a una sobrevaloración de las expectativas respecto al sector tecnológico y a una posible escalada de las tensiones geopolíticas.

En EE. UU., la economía mantuvo una dinámica positiva, pero el ritmo se ralentizó a finales de 2025. Según la estimación preliminar de la BEA, el PIB real de EE. UU. creció un 1,4 % en términos interanuales en el cuarto trimestre de 2025, tras un tercer trimestre más sólido, y un 2,2 % en el conjunto de 2025. El crecimiento se vio impulsado por el gasto de los consumidores y la inversión, mientras que las exportaciones y el gasto público frenaron el resultado. La inflación en EE. UU. se mantuvo moderadamente por encima del objetivo: el índice de precios al consumo (IPC) aumentó un 2,7 % entre diciembre de 2024 y diciembre de 2025, y el IPC subyacente, un 2,6 %. El 28 de enero de 2026, la Reserva Federal mantuvo el rango objetivo de los tipos de interés de los fondos federales en el 3,5-3,75 %.

La zona del euro llegó a principios de 2026 con una inflación casi en línea con el objetivo, pero con un impulso económico débil. Según las estimaciones de Eurostat, la inflación interanual en la zona del euro en diciembre de 2025 se situó en el 2,0 %, tras descender desde el 2,1 % registrado en noviembre. El componente más inflacionista siguió siendo el de los servicios, con un 3,4 %, mientras que el componente energético se situó en terreno negativo. A principios de 2026, los tipos del BCE se mantuvieron en los niveles establecidos en 2025: el tipo de depósito en el 2,0 %, el tipo de las operaciones principales de refinanciación en el 2,15 % y el tipo de crédito marginal en el 2,40 %.

El Reino Unido siguió siendo una de las grandes economías más controvertidas de Europa. Según datos de la ONS, el PIB del Reino Unido creció un 1,3 % en 2025, en particular gracias al sector de servicios. Sin embargo, la inflación se aceleró en diciembre de 2025 hasta el 3,4 % en términos interanuales, lo que seguía estando notablemente por encima del objetivo del Banco de Inglaterra. En diciembre de 2025, el Banco de Inglaterra redujo el tipo básico al 3,75 %, pero la decisión se tomó por una estrecha mayoría de 5 a 4, lo que ponía de manifiesto la persistencia de divergencias dentro del regulador sobre el ritmo de la futura relajación.

«La economía mundial a principios de 2026 no parecía estar en crisis, pero tampoco se podía calificar de uniformemente sólida. Estados Unidos mantenía una dinámica positiva, aunque ya sin un ritmo sobrecalentado; la zona del euro se balanceaba, de hecho, entre una baja inflación y un crecimiento débil; el Reino Unido presentaba un crecimiento lento, pero aún con un fondo inflacionista elevado. Para Ucrania, esto significa que la demanda externa difícilmente se convertirá en un potente motor independiente de la recuperación. El entorno global crea más bien unas condiciones financieras moderadamente favorables, pero no garantiza un crecimiento automático de las exportaciones ucranianas», señaló Maksym Urakin.

China cerró el año 2025 con un resultado formalmente sólido. Según datos de la Oficina Nacional de Estadística de la República Popular China, el PIB del país creció en 2025 un 5,0 %, hasta alcanzar los 140,1879 billones de yuanes. El sector primario creció un 3,9 %, el secundario un 4,5 % y el terciario un 5,4 %. Al mismo tiempo, el panorama inflacionista se mantuvo débil: en diciembre de 2025, el IPC creció solo un 0,8 % en términos interanuales, y la inflación subyacente, un 1,2 %. Esto indicaba que la economía china conservaba su fortaleza productiva y exportadora, pero que la demanda interna de consumo seguía sin ser lo suficientemente sólida.

India, por el contrario, siguió siendo el principal motor del crecimiento entre las grandes economías. Según la primera estimación preliminar del Gobierno, el PIB real de la India en el ejercicio fiscal 2025/26 debía crecer un 7,4 % tras el 6,5 % registrado en el ejercicio fiscal 2024/25. Se estimaba que el PIB nominal crecería un 8,0 %, y el principal motor del VAB real era el sector de los servicios. Al mismo tiempo, la inflación se mantenía muy baja: en diciembre de 2025, el IPC se situaba en el 1,33 % en términos interanuales, y la inflación de los alimentos era negativa.

A principios de 2026, Turquía seguía siendo un ejemplo de economía con un crecimiento relativamente alto, pero con un complejo legado inflacionista. Según datos de TurkStat, la inflación en diciembre de 2025 se situó en el 30,89 % en términos interanuales, y en enero de 2026, en el 30,65 %. Documentos oficiales posteriores del Ministerio de Comercio de Turquía indicaron que la economía del país creció un 3,6 % en 2025 y un 3,4 % interanual en el cuarto trimestre.

Brasil cerró el año 2025 con un resultado moderadamente positivo. Según datos del IBGE, la inflación del IPCA en 2025 fue del 4,26 %, y la tasa mensual de diciembre, del 0,33 %. El PIB de Brasil creció en 2025 un 2,3 %, hasta alcanzar los 12,7 billones de reales a precios corrientes. Se observó un crecimiento en los tres sectores principales: el agrícola, el industrial y el de servicios.

«China, India, Turquía y Brasil ilustran muy bien lo diferente que se ha vuelto la dinámica de las grandes economías en desarrollo. China tiene una gran escala y una sólida base productiva, pero su impulso de precios sigue siendo débil. La India muestra la combinación más convincente de alto crecimiento y baja inflación. Turquía mantiene su dinamismo, pero el precio de este crecimiento es un fondo inflacionario muy elevado. Brasil avanza de forma más moderada, pero más equilibrada. «Para Ucrania es importante analizar estos ejemplos no de forma abstracta, sino práctica: en la competencia global ganan aquellas economías que son capaces de mantener simultáneamente la macroestabilidad, la base productiva, las exportaciones y la demanda interna de inversión», opina Urakin.

Conclusiones

A finales de enero de 2026, Ucrania se encontraba en un régimen de estabilización macrofinanciera controlada. La inflación se reducía, el tipo de interés oficial se había rebajado cautelosamente hasta el 15 %, las reservas internacionales alcanzaron un máximo histórico y la economía mantenía un crecimiento positivo tras el cierre de 2025. Al mismo tiempo, esta estabilidad seguía dependiendo de tres condiciones clave: financiación externa regular, una situación controlada en el mercado de divisas y la capacidad del Estado para mantener la demanda interna sin desencadenar una nueva ola inflacionaria.

Los principales riesgos para Ucrania a principios de 2026 seguían siendo las pérdidas bélicas, el déficit de infraestructura energética, la debilidad de las exportaciones, las elevadas necesidades presupuestarias, la dependencia de la ayuda internacional y el déficit estructural de mano de obra. Un factor positivo era que el Banco Nacional de Ucrania (BNU) contaba con unas reservas récord y margen para una moderada flexibilización de la política monetaria. Un factor negativo era que la base real de producción y exportación aún no generaba recursos internos suficientes para una recuperación autónoma.

La economía mundial, en ese mismo momento, no se encontraba en una fase de crisis profunda. El FMI pronosticaba un crecimiento global del 3,3 % en 2026, Estados Unidos se mantenía estable, la zona del euro se mantenía cerca del objetivo de inflación, la India mostraba altas tasas de crecimiento y China seguía siendo una fuente importante, aunque estructuralmente ambigua, de la demanda global. Al mismo tiempo, ninguno de estos factores externos garantizaba a Ucrania una rápida recuperación sin decisiones internas.

«Enero de 2026 demostró que Ucrania entra en el nuevo año no desde una posición de avance económico, sino desde una posición de gobernabilidad mantenida. Esto es importante, porque en condiciones de guerra, la mera capacidad de controlar la inflación, el tipo de cambio, las necesidades presupuestarias y las reservas ya es un logro significativo. Pero la siguiente etapa será más compleja: el país debe pasar de un modelo de supervivencia y estabilización a un modelo de recuperación productiva. Esto implica inversiones en energía, el complejo industrial de defensa, la industria transformadora, la logística, la producción para la exportación, el capital humano y la tecnología. Sin ello, incluso las reservas récord y la ayuda exterior no serán más que un colchón financiero, y no una fuente de crecimiento a largo plazo», resumió Maksym Urakin.

El producto analítico y estadístico mensual «Monitoring Económico» está disponible para los clientes de Interfax-Ucrania.

Responsable del proyecto «Monitoreo Económico», director de desarrollo y marketing de Interfax-Ucrania, candidato en Ciencias Económicas, doctor en Filosofía en el ámbito de la historia y fundador del centro de información y análisis Experts Club, Maksym Urakin

economía, economía_de_Ucrania, EXPERTS_CLUB, macroeconomía, seguimiento, URAKIN

La economía de México se contrajo un 0,3 % en el tercer trimestre con respecto a los tres meses anteriores, según los datos definitivos de la oficina de estadística del país. La estimación coincidió con los datos preliminares. Los analistas tampoco esperaban una revisión, según Trading Economics.

Es la primera vez que se registra una caída de la economía desde el cuarto trimestre del año pasado. En el segundo trimestre, el PIB de México aumentó un 0,6 %.

La economía mexicana se redujo un 0,1 % en términos anuales en el tercer trimestre. Anteriormente se había informado de una contracción del 0,2 %.

El centro de análisis Experts Club realizó anteriormente un análisis en vídeo y una previsión sobre la macroeconomía de Ucrania y los principales países del mundo:

https://youtu.be/kQsH3lUvMKo?si=1StxlkcIzQlpF0_q

economía, economía macroeconomía, EXPERTS CLUB, macroeconomía, Maksym Urakyn

Este artículo presenta los principales indicadores macroeconómicos de Ucrania y de la economía mundial a finales de junio de 2025. El análisis se basa en los datos más recientes del Servicio Estatal de Estadística de Ucrania (SSSU), el Banco Nacional de Ucrania (NBU), el Fondo Monetario Internacional (FMI), el Banco Mundial, así como las principales agencias estadísticas nacionales (Eurostat, BEA, NBS, ONS, TurkStat, IBGE). Maksim Urakin, Director de Marketing y Desarrollo de Interfax Ucrania, doctor en Economía y fundador del Centro de Información y Análisis del Club de Expertos, ofreció una visión general de las tendencias macroeconómicas actuales.

Indicadores macroeconómicos de Ucrania

Ucrania cerró el primer semestre de 2025 con una estabilización moderada pero vulnerable. Tras un comienzo de año plano y un primer trimestre débil, que el BNU evaluó como un periodo de actividad contenida, la economía mantuvo un impulso positivo en abril-junio, debido principalmente al consumo interno y a los sectores que se están adaptando a la logística militar. En su decisión de abril, el BNU mantuvo el tipo de interés oficial en el 15,5%, subrayando la necesidad de mantener la estabilidad de la moneda y reducir las expectativas de inflación; en su decisión de julio, el regulador confirmó este nivel, que ancló los tipos de interés en hryvnia.

La inflación se ralentizó notablemente: en junio, la tasa anual cayó al 14,3% interanual (desde el 15,9% de mayo), reflejando la combinación de una política monetaria más restrictiva, la estabilidad de la moneda y los ajustes de precios de ciertos grupos de alimentos; la tendencia mensual fue del +0,8%. Se trata del primer descenso significativo de la inflación anual por debajo del 15% en un año.

El comercio exterior sigue siendo la principal fuente de desequilibrios. Entre enero y mayo, las exportaciones de bienes totalizaron unos 16.950 millones de dólares, las importaciones fueron de 31.540 millones, y el saldo negativo aumentó a 14.600 millones (+49% interanual). Los principales motores de las importaciones fueron la energía, la maquinaria y los productos químicos; las exportaciones tuvieron un peso estructural de los alimentos y las materias primas.

En medio de la brecha comercial, las reservas internacionales siguieron siendo un importante amortiguador. A 1 de julio de 2025, alcanzaban los 45.100 millones de dólares (+1,2% en junio), gracias a las grandes entradas de fondos de los socios (incluidos la UE, Canadá y el Banco Mundial) que superaron las intervenciones en divisas y los reembolsos de deuda. Se trata de un nivel históricamente alto para Ucrania y de un margen de seguridad crítico para el mercado de divisas.

«El crecimiento actual se apoya en el consumo y la financiación oficial; si no se inicia el ciclo de inversión, seguirá siendo bajo e insostenible. Las reservas internacionales son una herramienta de estabilización, no una fuente de desarrollo; su efecto sólo aparecerá cuando se conviertan en proyectos de valor añadido. El déficit comercial, a su vez, es de naturaleza estructural: debe abordarse a través de la logística, la modernización energética y la localización de la producción, no sólo mediante decisiones sobre el tipo de cambio», declaró Maksim Urakin.

La carga de la deuda ha aumentado. A 30 de junio de 2025, la deuda pública total y con garantía pública se estimaba en unos 184.800 millones de dólares (equivalentes a 7,697 billones de UAH), lo que supone un aumento de casi 3.900 millones de dólares en un mes. Estructuralmente, predominan los pasivos exteriores, lo que aumenta la dependencia de la financiación oficial.

El apoyo internacional siguió siendo sistémicamente importante. El 30 de junio, el FMI concluyó la octava revisión del programa del SAE y aprobó el próximo desembolso (el total de desembolsos en el marco del programa superó los 10.000 millones de dólares), reconociendo además el cumplimiento de los criterios por parte de Ucrania y la continuación de las reformas estructurales.

«El segundo trimestre ha demostrado que la economía ha aprendido a funcionar en la modalidad de choques constantes: vemos la resistencia de las pequeñas y medianas empresas, la flexibilidad de la logística y la rápida reorientación de los exportadores. Sin embargo, los fundamentos siguen siendo los mismos: el ciclo de inversión no se ha iniciado y el déficit comercial es estructural, que no desaparecerá sin una política industrial específica e incentivos a la localización de la producción. El tipo director del 15,5% es un compromiso entre el precio del dinero y la estabilidad monetaria; funciona mientras entre financiación oficial en el país. Si queremos salir del «modo supervivencia», necesitamos dinero a largo plazo para reconstruir el sector energético, los centros logísticos y las industrias de alta tecnología. Las reservas de más de 45.000 millones de dólares no son una razón para relajarse, sino una ventana de oportunidad que hay que convertir en proyectos de valor añadido, de lo contrario la estabilidad del tipo de cambio seguirá siendo cara y temporal», subrayó Maksim Urakin:

Economía mundial

El mundo se movió de forma desigual en el primer semestre de 2025. Tras una contracción técnica en el primer trimestre (-0,5% SAAR, -0,1% QoQ), EE.UU. entró en el segundo trimestre con una recuperación de la demanda: a finales de junio, el índice PCE mostraba una relajación de las presiones sobre los precios (≈2,5% interanual en mayo) y una estabilización del gasto de los hogares; las estimaciones oficiales posteriores registraron un repunte significativo en el segundo trimestre, pero a 30 de junio, la imagen clave era la de una demanda fría en medio de tipos de interés elevados.

La Eurozona mostró un contraste: tras un primer trimestre fuerte (+0,6% intertrimestral), el crecimiento se moderó en abril-junio; según las estimaciones preliminares, el segundo trimestre sumó un +0,1% intertrimestral. Entre los factores, cabe citar la debilidad del entorno exterior, la corrección industrial y la cautela del consumidor pese a la relajación de la inflación. El Reino Unido siguió siendo una excepción positiva entre los países del G7: +0,7% intertrimestral en el primer trimestre y +0,3% intertrimestral en el segundo, aunque la inflación se aceleró hasta el 3,6% interanual en junio, lo que frenó el ritmo de relajación monetaria.

China mantuvo el ritmo próximo al objetivo oficial: PIB +5,2% interanual en el 2T (tras +5,4% en el 1T), pero la dinámica inflacionista siguió siendo floja – IPC de junio +0,1% interanual, reflejo de la debilidad del consumo interno y la presión del sector inmobiliario. Las exportaciones y la producción industrial impulsaron el crecimiento, pero la sostenibilidad de la demanda interna sigue siendo una incógnita.

La economía turca creció un 2,0% interanual en el primer trimestre, con una inflación que cayó a ≈35% interanual en junio, demostrando el efecto de la persistente desinflación a pesar de los altos tipos de interés y un ciclo económico tibio.

La India siguió siendo la principal economía de más rápido crecimiento, con un aumento del PIB real del 7,4% interanual en el cuarto trimestre del ejercicio fiscal 2024/25 y del 6,5% interanual en el año; en junio, la inflación se acercó al ≈2% interanual (MSPI), lo que crea margen para una prudente relajación de las políticas de cara al futuro.

Brasil creció un +1,4% intertrimestral (2,9% interanual) en el primer trimestre gracias a la fortaleza de la agricultura; el IPCA de junio fue del 5,35% interanual (+0,24% intermensual), manteniéndose por encima del objetivo del banco central y obligando a las autoridades monetarias a actuar con cautela.

«El crecimiento mundial en el primer semestre de 2025 es un mosaico de distintas velocidades. Estados Unidos se balancea entre unos tipos ajustados y el deseo de no «frenar en exceso» la demanda, Europa sale lentamente del estancamiento, China mantiene el listón con las exportaciones, pero la demanda interna aún no se ha recuperado. Para Ucrania, esto significa una cosa muy sencilla: no debemos esperar que la demanda externa nos saque por sí sola. Necesitamos programas industriales específicos, apoyo a las exportaciones de alto valor añadido y una política transparente de sustitución de importaciones cuando esté económicamente justificada. Entonces, incluso frente a las turbulencias mundiales, podremos convertir las reservas récord y el apoyo internacional en un largo ciclo de inversión y una nueva estructura económica», resumió Maksim Urakin.

A finales de junio de 2025, la economía ucraniana mantiene un equilibrio manejable: la inflación se ralentiza, las reservas se sitúan en niveles históricos y la política monetaria es previsible. Al mismo tiempo, un profundo déficit comercial, la elevada carga de la deuda y la debilidad de los flujos de inversión siguen siendo riesgos clave que deben abordarse ahora, desde las políticas fiscales y aduaneras hasta los incentivos para la localización de la producción y la reconstrucción de infraestructuras críticas.

Maksim Urakin, Jefe del proyecto de Seguimiento Económico, Doctor en Economía

Fuente: https://interfax.com.ua/news/projects/1113998.html

La producción industrial en Ucrania aumentó un 3,2 % en julio de 2025 en comparación con julio del año pasado. Este es el segundo mes consecutivo de crecimiento: en junio, el indicador aumentó un 2,9 %, mientras que en mayo y abril se registró una caída, según informó el Servicio Estatal de Estadística.

En los resultados de enero a julio de 2025, el volumen total de la producción industrial fue un 3 % inferior al del mismo período de 2024. En la industria extractiva, la caída fue del 11,1 %, y en la producción de coque y productos petrolíferos, del 6,3 %.

El volumen de productos industriales vendidos en siete meses alcanzó los 2296,5 mil millones de UAH, de los cuales 406,4 mil millones de UAH correspondieron a exportaciones.

Principales sectores que registraron un crecimiento en julio con respecto al año pasado:

– farmacéutica: +23,6 %;

– fabricación de muebles: +22 %;

– fabricación de productos de caucho y plástico: +12,7 %;

– suministro de electricidad, gas y vapor: +10,2 %;

– carpintería: +8,4 %;

– industria alimentaria: +3,4 %;

– producción de coque: +2,5 %;

– equipos eléctricos: +1,8 %;

– industria automovilística: +0,5 %;

– extracción de petróleo y gas: +0,4 %.

Al mismo tiempo, se registró un descenso en:

– extracción de carbón: 1,6 %;

– extracción de minerales metálicos: 7,7 %;

– producción textil: 7,1 %;

– producción de ordenadores y electrónica: 6 %;

– metalurgia: 0,8 %;

– ingeniería mecánica: 0,1 %.

Es interesante que en el segmento de la extracción de minerales y la explotación de canteras se registró un crecimiento del 49,1 %.

En comparación con junio de 2025, la producción industrial aumentó un 0,6 % en julio.

En 2024, la producción industrial en Ucrania creció un 4,6 %.

Según Maksym Urakin, cofundador del centro analítico Experts Club, el crecimiento de julio demuestra que la industria de Ucrania se está adaptando gradualmente a las condiciones bélicas y a los retos externos:

«Observamos una recuperación local en los sectores farmacéutico, maderero y energético. Estos son los sectores que reaccionan más rápidamente a la demanda interna y a las necesidades de la economía. Sin embargo, la caída de la metalurgia y la industria extractiva recuerda los problemas estructurales: los sectores orientados a la exportación siguen sufriendo por la logística y la disminución de la demanda mundial. Hasta finales de año, la industria podría experimentar una recuperación moderada, pero para alcanzar un crecimiento sostenible se necesitan inversiones en modernización y ampliación de las rutas de exportación», señaló Maxim Urakin.

El Ministerio de Hacienda de Brasil ha elevado su previsión de crecimiento del PIB para 2025, pero espera una ralentización del ritmo de recuperación económica como consecuencia de la estricta política monetaria del Banco Central del país.

La previsión de crecimiento del PIB para este año se ha elevado al 2,5% desde el 2,4% previsto en mayo, mientras que para 2026 se ha rebajado al 2,4% desde el 2,5%.

Las previsiones no tienen en cuenta el impacto de la imposición por parte de Washington de aranceles del 50% a todas las importaciones procedentes de Brasil, según el Ministerio de Finanzas. Anteriormente, el presidente estadounidense, Donald Trump, anunció que estos aranceles comenzarían a entrar en vigor el 1 de agosto.

«Es poco probable que los aranceles tengan un impacto significativo en las tasas de crecimiento del PIB en 2025, aunque ciertas industrias podrían verse bastante afectadas», dijo el Ministerio de Finanzas en un comunicado.

El PIB de Brasil creció un 1,4% en el primer trimestre de este año en relación con los tres meses anteriores, el mayor en tres trimestres. El crecimiento del PIB en términos anuales fue del 2,9%.

Anteriormente, el centro de información y análisis Experts Club realizó un análisis en vídeo de las perspectivas económicas ucranianas y mundiales, para más detalles véase el vídeo – https://youtu.be/kQsH3lUvMKo?si=F4IOLdLuVbYmEh5P.