El Ministerio de Defensa de Rumanía ha firmado un contrato con el Gobierno de los Países Bajos para la adquisición de 18 aviones de combate polivalentes F-16 Fighting Falcon y el equipo correspondiente.

Según informó el ministerio, el acuerdo se firmó el lunes 3 de noviembre. Los aviones adquiridos se utilizarán exclusivamente para la formación en la base del Centro Europeo de Entrenamiento F-16 en Fetești, que se ha convertido en el centro regional de entrenamiento de pilotos de los países miembros de la OTAN y socios de la Alianza.

«La adquisición se realiza por el precio simbólico de un euro. Se trata de una inversión inteligente en formación, cooperación y futuro», señalaron desde el Ministerio de Defensa de Rumanía.

Según la parte rumana, la transferencia de los aviones tiene como objetivo reforzar la capacidad de formación de los pilotos de los Estados aliados y desarrollar la cooperación en materia de defensa en la región.

La empresa energética DTEK ha conseguido, en el marco de la ejecución forzosa de la decisión arbitral, el embargo de los activos de la empresa Gazprom International Limited, controlada por la Federación Rusa, en forma de un 50 % de las acciones de la empresa neerlandesa Wintershall Noordzee B.V.

«Gazprom International Limited recurrió este embargo, pero el tribunal regional de La Haya desestimó el recurso de Gazprom International Limited y mantuvo el embargo», informó DTEK a la agencia de noticias Interfax-Ucrania.

Como recordó la empresa, tras la ocupación ilegal de Crimea en 2014, la Federación Rusa también se apoderó ilegalmente y expropió todos los activos de la empresa distribuidora de energía DTEK Krymenergo, que distribuía y suministraba energía eléctrica en el territorio de Crimea.

En 2017, DTEK Krymenergo presentó una demanda ante el tribunal internacional de arbitraje de La Haya para reclamar a Rusia una indemnización por los daños causados por la expropiación ilegal. En 2023, el tribunal internacional de arbitraje de La Haya estimó la demanda de DTEK y condenó a la Federación de Rusia a pagar una indemnización por daños y perjuicios de aproximadamente 267 millones de dólares, incluidos los intereses, que se acumularán hasta el momento del pago íntegro.

«Dado que la Federación de Rusia no ha cumplido la decisión del tribunal internacional y no ha pagado los daños y perjuicios impuestos, DTEK ha aplicado el procedimiento de ejecución forzosa de la decisión con el fin de cobrar a Rusia los daños y perjuicios en el territorio de los países donde se encuentran los activos de la Federación de Rusia», señalaron en la empresa energética.

Actualmente, se están llevando a cabo procedimientos y medidas de ejecución forzosa contra la Federación de Rusia en los Estados Unidos, el Reino Unido, los Países Bajos, la República Checa e Israel. Además, se están estudiando medidas de ejecución en otras jurisdicciones.

Como se informó, en otoño de 2023, el Tribunal Internacional de La Haya estimó íntegramente la demanda de DTEK contra Rusia por los activos confiscados en la Crimea ilegalmente anexionada y condenó a Rusia a pagar a la empresa ucraniana una indemnización de 267 millones de dólares. La decisión arbitral es ejecutable de conformidad con la Convención de Nueva York de 1958.

Al mismo tiempo, el holding energético señaló que la empresa tiene previsto iniciar sin demora el proceso de reconocimiento y admisión a la ejecución de la sentencia en los territorios de los Estados en los que Rusia tiene activos.

DTEK Krymenergo era el mayor proveedor de electricidad de la península de Crimea, con más del 80 % del suministro.

Wintershall Noordzee B.V. se dedica a la exploración y extracción de gas natural en el Mar del Norte, en la plataforma continental de los Países Bajos y el Reino Unido. Wintershall Noordzee B.V. es una filial de la empresa alemana Wintershall Dea.

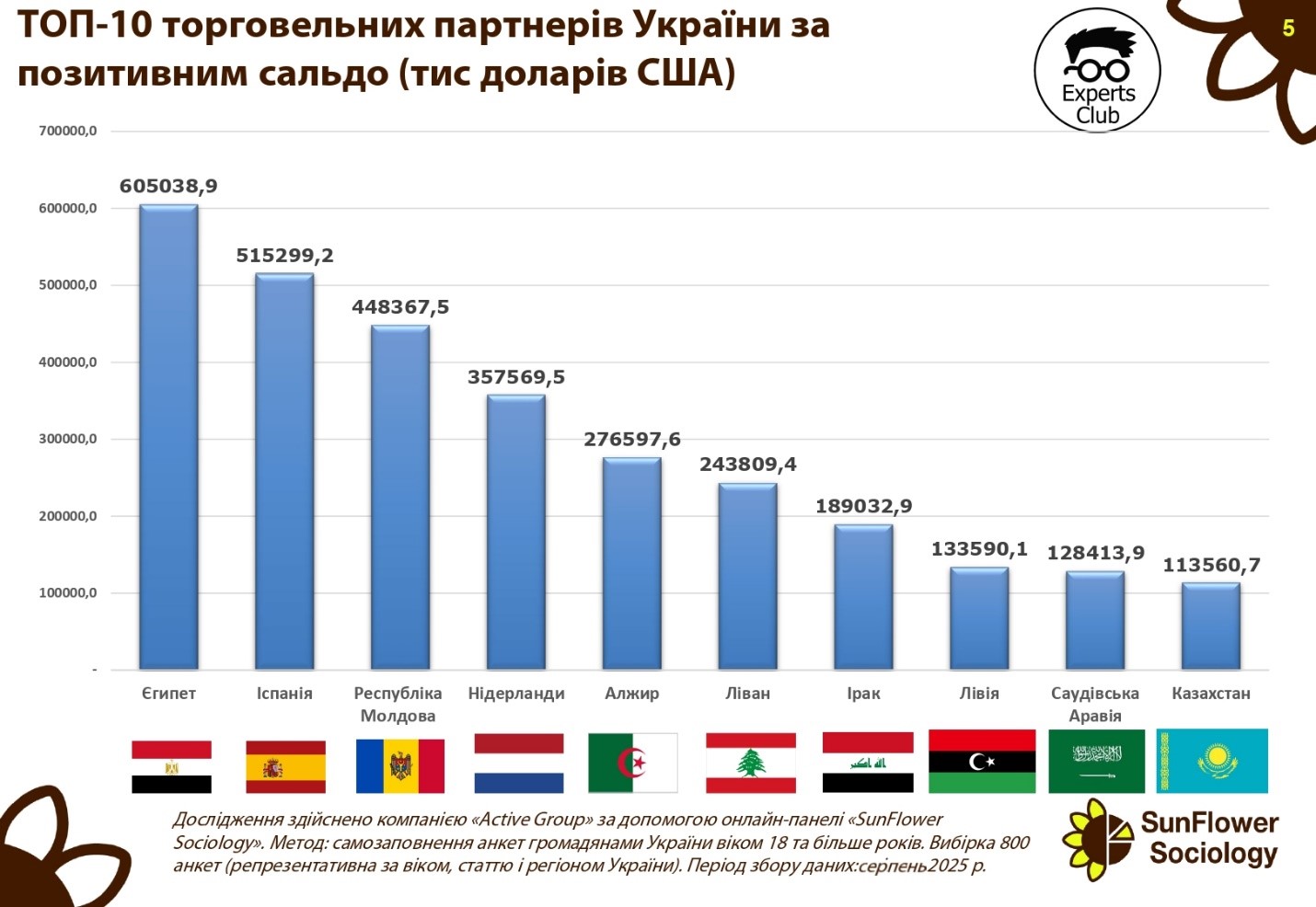

Ucrania mantiene un importante superávit comercial con varios socios clave, lo que le permite compensar parcialmente el déficit en las relaciones con China y la UE.

El mayor superávit en el primer semestre de 2025 se registró en el comercio con Egipto: 605,0 millones de dólares. España ocupa el segundo lugar con un superávit de 515,3 millones de USD, seguida de la República de Moldavia con un superávit de 448,4 millones de USD. También se observa una dinámica positiva en las relaciones con los Países Bajos (357,6 millones de USD), Argelia (276,6 millones de USD) y Líbano (243,8 millones de USD).

Ucrania también muestra un elevado superávit comercial con Irak (189,0 millones de dólares), Libia (133,6 millones), Arabia Saudí (128,4 millones) y Kazajstán (113,6 millones).

«La balanza comercial positiva demuestra que Ucrania es capaz de competir eficazmente en los mercados internacionales, especialmente en el sector agrícola y la metalurgia. Al mismo tiempo, hay que tener en cuenta que estos mercados son vulnerables a los cambios en el entorno mundial, las fluctuaciones de precios y los factores políticos», declaró el economista Maksim Urakin, fundador del Club de Expertos.

Según él, mantener un equilibrio positivo en las relaciones con Oriente Medio y el Norte de África es un elemento clave de la estrategia de comercio exterior de Ucrania.

«Egipto, España y el mundo árabe son importadores estables de productos agrícolas ucranianos. Se trata de una dirección estratégica que debe seguir desarrollándose, ya que crea un colchón de seguridad para la economía en medio de unos costes de importación significativos», afirmó Urakin.

Los analistas señalan que reforzar las posiciones en los mercados de África y Oriente Medio puede ser un factor a largo plazo para fortalecer la balanza comercial exterior de Ucrania.

agroexportación, Arabia Saudí, Argelia, club de expertos, comercio exterior, economía, Egipto, España, KAZAJSTÁN, Líbano, Libia, Moldavia, Países Bajos, superávit, UCRANIA, Ирак, МАКСИМ УРАКИН

Los Países Bajos ocupan un lugar destacado en la valoración de la simpatía entre los ucranianos, demostrando una imagen siempre positiva entre los ciudadanos. Así lo demuestran los resultados de una encuesta realizada a todos los ucranianos por Active Group en cooperación con el centro de información y análisis Experts Club en agosto de 2025.

Según la encuesta, el 63,3% de los ucranianos tiene una actitud positiva hacia los Países Bajos (36,7% – mayoritariamente positiva, 26,7% – totalmente positiva). Sólo el 2,3% de los encuestados expresó una actitud negativa (1,7% – mayoritariamente negativa, 0,7% – completamente negativa). Otro 31,7% de los ciudadanos se muestra neutral, y un 3,0% dice no saber lo suficiente sobre el país.

«Los Países Bajos son uno de los socios comerciales más importantes de Ucrania en la Unión Europea. En el primer semestre de 2025, el volumen del comercio bilateral ascendió a casi 1.480 millones de dólares, de los cuales las exportaciones de Ucrania ascendieron a más de 918 millones de dólares y las importaciones de los Países Bajos – 561 millones de dólares. El saldo positivo de 357 millones de dólares demuestra que Ucrania tiene posiciones favorables en la cooperación con este país», declaró Maksym Urakin, fundador del Club de Expertos.

Por su parte, Alexander Poznyi, cofundador de Active Group, subrayó que la actitud positiva de los ucranianos es compleja.

«Holanda es conocida como un país que apoya a Ucrania en el ámbito internacional y participa en programas de ayuda humanitaria y financiera. Al mismo tiempo, los contactos culturales y educativos a largo plazo refuerzan la imagen positiva de este país en la sociedad ucraniana. Por eso casi dos tercios de los ciudadanos muestran actitudes favorables, mientras que el segmento negativo sigue siendo mínimo», añadió.

La encuesta formaba parte de un estudio más amplio sobre las simpatías y antipatías internacionales de los ucranianos en el actual entorno geopolítico.

El vídeo completo puede verse aquí:

https://www.youtube.com/watch?v=YgC9TPnMoMI&t

Puede suscribirse al canal de YouTube del Experts Club aquí:

https://www.youtube.com/@ExpertsClub

club de expertos, COMERCIO, DIPLOMACIA, GRUPO ACTIVO, Países Bajos, Poznyi, SOCIOLOGÍA, URAKIN

A partir de octubre, aumentará el precio del alojamiento para los refugiados ucranianos en los Países Bajos: en lugar de los 105 euros mensuales actuales, habrá que pagar 244 euros, según ha informado la ministra de Asuntos de Asilo y Migración, Mona Keizer.

«El aumento de la contribución personal se utilizará para cubrir los gastos de funcionamiento del alojamiento, como el gas, el agua y la electricidad», explica Keizer. Con esta medida, pretende reducir la diferencia entre los solicitantes de asilo y los refugiados ucranianos.

Según informa RTL, un ucraniano soltero paga actualmente 105 euros al mes, pero esta cantidad aumentará a 244 euros en octubre. Las familias con dos hijos menores de edad deberán pagar un máximo de 488 euros, dependiendo de su situación.

El ministro holandés de Defensa, Ruben Brekelmans, ha anunciado que el país proporcionará a Ucrania otro paquete de ayuda militar de 175 millones de euros, que incluye sistemas de radar, coches autónomos y drones, así como contratos con empresas ucranianas para producir 600.000 drones.

«Los brutales ataques aéreos de Rusia subrayan la importancia de nuestro apoyo a Ucrania. Hemos firmado contratos con empresas ucranianas para producir 600.000 drones. También anuncio un nuevo paquete de ayuda por valor de 175 millones de euros, que incluye sistemas de radar, coches autónomos y drones», escribió el martes en la plataforma X de las redes sociales.

Más tarde, la página web del Ministerio de Defensa ofreció información detallada sobre el contenido del paquete de ayuda.

«Holanda va a entregar a Ucrania 100 radares adicionales para detectar drones. También se entregarán al país vehículos para transportar a los heridos. Además, los Países Bajos están asignando fondos adicionales para apoyar a los aviones no tripulados. El importe total del paquete de ayuda es de aproximadamente 175 millones de euros», dice el comunicado.

Según el ministerio, esto se suma a los contratos firmados recientemente con la «industria ucraniana» para la producción de drones por valor de 500 millones de euros.

A principios de junio, se informó de que Brekelmans había anunciado un nuevo paquete de ayuda por valor de 400 millones de euros en una reunión del Grupo de Contacto sobre Defensa de Ucrania. Según el ministro, el paquete incluye más de 50 drones marítimos e incluirá sistemas de armamento, sensores, piezas de repuesto y formación.