Збори акціонерів ПрАТ “Страхова компанія “ІнтерЕкспрес” (Київ) 30 листопада ухвалили рішення збільшити статутний капітал з 7,3 млн грн до 32,3 млн грн шляхом додаткової емісії на суму 25 млн грн, повідомила СК у системі розкриття інформації Національної комісії з цінних паперів та фондового ринку (НКЦПФР).

Згідно з повідомленням, під час закритої емісії планується реалізувати 2,5 тис. акцій номінальною вартістю 10 тис. грн.

Уточнюється також, що на момент ухвалення рішення акціонерами компанії є Віктор Кушнір – 55,068% акцій, Людмила Рудь – 9,863%, Валерій Андрейцев – 7,671%, Олена Троян – 9,863%, Вікторія Кушнір – 8,904%.

Згідно з оприлюдненою інформацією, 23 млн грн від розміщення емісії буде спрямовано на депозитні рахунки, 2 млн грн – на оновлення сайту для онлайн-продажів страхових продуктів.

Як повідомлялося, СК “ІнтерЕкспрес” зареєстрована 2004 року, спеціалізується на ризикових видах страхування.

У січні-вересні 2023 року компанія зібрала валові страхові платежі на суму 41,278 млн грн, що на 18,76% більше, ніж за аналогічний період роком раніше. Чисті премії, зібрані компанією, збільшилися на 26,67% – до 37,835 млн грн, а зароблені премії – на 14,09%, до 38,475 млн грн.

Обсяг виплат, здійснених страховиком, зріс на 3,42% – до 12,894 млн грн, а їхній рівень скоротився на 4,63 п.п. – до 31,24%.

Фінансовий результат від операційної діяльності збільшився до 8,249 млн грн, чистий прибуток – до 6,947 млн грн.

Активи страховика на 30 вересня 2023 року зросли на 9,10% – до 52,249 млн грн, власний капітал – на 13,10%, до 42,488 млн грн, зобов’язання скоротилися на 5,43% – до 9,761 млн грн, а грошові кошти та їхні еквіваленти – на 12,46%, до 5,658 млн грн.

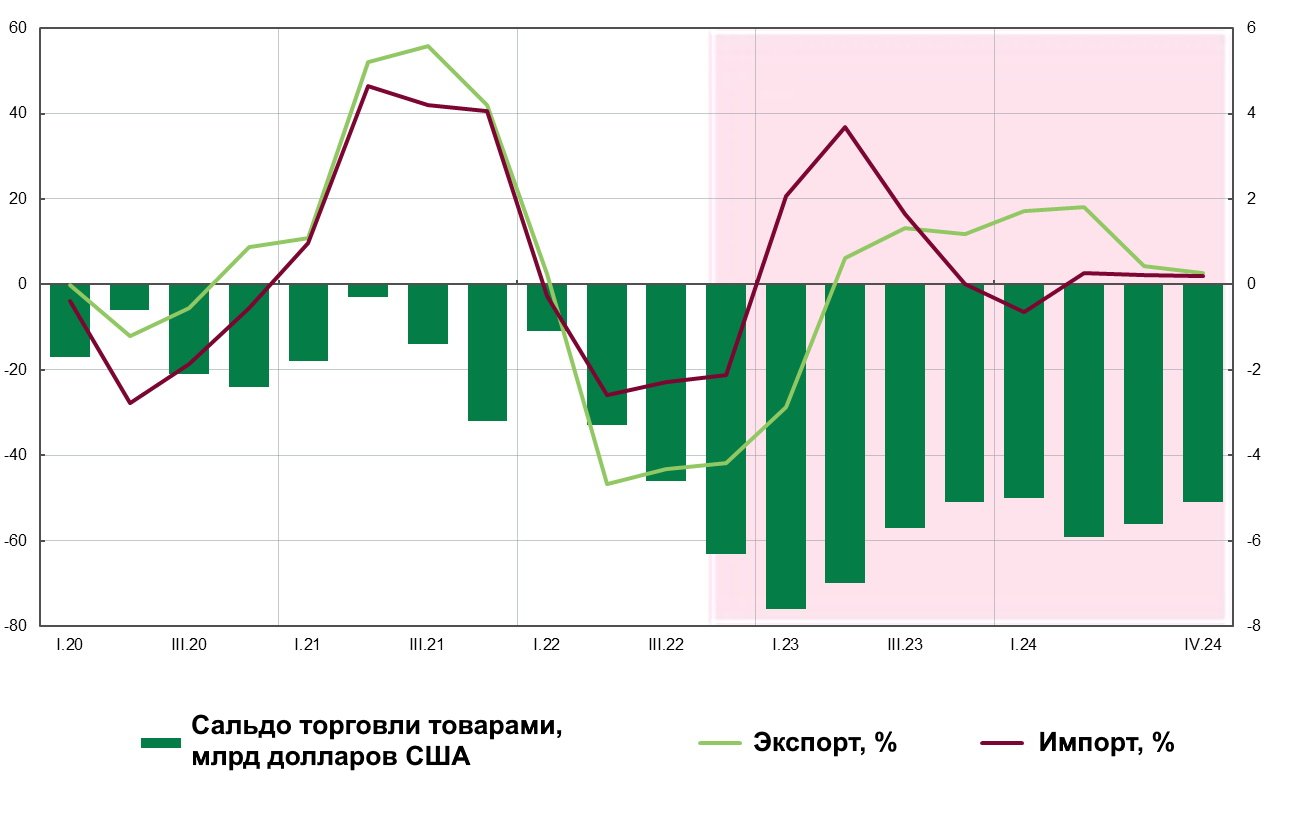

Прогноз динаміки сальдо торгівлі товарами (млрд дол США) на 2022-2024 рр

Джерело: Open4Business.com.ua та experts.news

Нафта еталонних марок слабо змінюється в ціні вранці в середу після падіння до мінімумів з початку липня за підсумками попередньої сесії.

Ціна лютневих ф’ючерсів на сорт Brent на лондонській біржі ICE Futures до 7:10 кв становить $77,20 за барель, що відповідає рівню на закриття попередньої сесії. Напередодні ці контракти знизилися в ціні на $0,83 (1,1%), до $77,2 за барель.

Котирування ф’ючерсів на нафту WTI на січень на електронних торгах Нью-Йоркської товарної біржі (NYMEX) до зазначеного часу знизилися на 6 центів і становили $72,26 за барель. За підсумками минулої сесії вони опустилися на $0,72 (1%) – до $72,32 за барель.

Обидві марки завершили торги у вівторок на найнижчих позначках з 6 липня.

Учасники ринку та аналітики висловлюють сумніви щодо того, чи будуть країни ОПЕК+ дотримуватися умов добровільного скорочення видобутку нафти на 2,2 млн барелів на добу в першому кварталі 2024 року.

“Рішення ОПЕК+ минулого тижня стало явним розчаруванням як за рахунок не надто вражаючого обсягу додаткових скорочень, так і через їх добровільний характер”, – сказав редактор Sevens Report Research Тайлер Річі.

Міністр енергетики Саудівської Аравії принц Абдулазіз бен Сальман пізніше зазначив, що обмеження на видобуток можуть бути продовжені в разі потреби.

“Ринок йому не повірив, тому що “ведмеді” хочуть від ОПЕК+ ясніших заяв щодо довгострокових планів і запевнень у тому, що групи зробить усе необхідне для утримання цін на нафту не нижче $80 за барель”.

Крім того, інвестори оцінюють сигнали про зміну запасів енергоносіїв у США. За даними Американського інституту нафти (American Petroleum Institute, API), за тиждень до 1 грудня резерви нафти в Штатах зросли на 594 тис. барелів.

Офіційні відомості Міненерго США будуть опубліковані о 17:30 кв. в середу. Опитані S&P Global Commodity Insights аналітики в середньому очікують, що ці дані вкажуть на скорочення запасів нафти на 4,1 млн барелів, а також на зростання запасів бензину і дистилятів на 800 тис. барелів.

Банк “Альянс”, який 9 жовтня вирішив відмовитися від додаткової емісії акцій для збільшення статутного капіталу в 1,5 раза, вирішив знову розглянути це питання на дистанційних позачергових зборах акціонерів 21 грудня.

Як ідеться в повідомленні емітента в системі розкриття інформації Національної комісії з цінних паперів та фондового ринку (НКЦПФР), планують збільшити статутний капітал із 457,28 млн грн до 691,636 млн грн, тоді як наприкінці червня цього року банк ухвалював рішення про збільшення його до 689,367 млн грн.

Очікується, що буде розміщено 8,2 млн штук акцій номінальною вартістю 28,58 грн за рахунок додаткових внесків.

Згідно з інформацією, банк не збирається залучати інвестиційну фірму для їх продажу та нових інвесторів.

Як повідомлялося, після річного рішення про додаткову емісію, скасованого потім у жовтні, голова наглядової ради банку “Альянс” Павло Щербань, який мав на початок року 3,994938% акцій, 13 липня одержав дозвіл Антимонопольного комітету України наростити свою частку до більш ніж 25%. Тим самим він би скоротив частку мажоритарного акціонера Олександра Сосіса, що становила на початок року 89,289%.

Банк “Альянс” заснований 1992 року, у другому кварталі цього року розширив мережу на два відділення – до 35. За даними НБУ, за розміром загальних активів на 1 жовтня цього року він посідав 23 місце (12,86 млрд грн) серед 63 українських банків.

Міноритарними пакетами акцій банку на початок цього року володіли також Марина Гетманцева – 1,706025% і опосередковано, через венчурний КІФ “Аванпост”, Дмитро Мельник – 2,938683% і Володимир Бичник – 1,196708%.

За сім місяців діяльності гуманітарний проєкт LINE-UP, який організований благодійним фондом PIN-UP Foundation, забезпечив понад п’ять тисяч українців з прифронтових регіонів товарами першої необхідності. Проєкт покликаний оперативно допомогти людям найнеобхіднішим.

У квітні 2023 року благодійний фонд PIN-UP Foundation запустив гуманітарний проєкт LINE-UP, націлений на швидку допомогу українцям у прифронтових містах. Команда волонтерів вже понад півроку розвозить гуманітарні набори для українців.

За цей час волонтери LINE-UP здійснили 108 поїздок на деокуповані та наближені до лінії зіткнень території у громади Харківської, Донецької, Луганської областей. Загалом у 71 населений пункт було доставлено 97 тонн різних товарів першої необхідності – продуктові, побутові, медичні набори, а також дитячі набори і підгузки. За потреби проєкт також задовольняв технічні потреби громад (генератори, старлінки, акумулятори). Загалом допомогу від проєкту LINE-UP отримали понад п’ять тисяч українців. Крім того, команда волонтерів приймала участь в рятувальній місії після підриву Каховської ГЕС. Команда забезпечила місцевих жителів товарами першої потреби, а також протягом тижня надавала різну допомогу херсонцям, які постраждали від підриву ГЕС.

“Від початку запуску проєкт LINE-UP вніс значний внесок у життя тисяч українців на передовій. Наші віддані волонтери виконали понад 100 гуманітарних місій, доставляючи необхідні товари та підтримку тим, хто цього потребує. Проєкт продовжує свою роботу, адже наша спільна мета – допомогти якомога більшій кількості українців і оперативно задовольнити їх найгостріші потреби”, — прокоментувала президентка PIN-UP Foundation Марина Ільїна.

Нагадаємо, проєкт LINE-UP було створено через велику кількість запитів від місцевих громад прифронтових територій України на допомогу із забезпечення мешканців життєво-важливою продукцією. Досвідчені волонтери Фонду закуповують необхідні товари, вибудовують найбезпечніший маршрут і розвозять гуманітарну допомогу по прифронтових громадах.

Волонтери Фонду ведуть регулярну фіксацію своїх активностей у рамках проєкту. Спостерігати за реалізацією LINE-UP можна на сторінці PIN-UP Foundation в Instagram.

PIN-UP Foundation – благодійний фонд, який об’єднує волонтерів, професіоналів, неурядові організації та світову спільноту, які мають спільні цінності та прагнуть до розвитку України. Програми фонду спрямовані на підтримку соціально незахищених категорій населення, розвиток освіти, спорту, охорони здоров’я та допомогу у відновленні країни.

АТ “Укрпошта” в рамках спільного проєкту з Європейським банком реконструкції та розвитку (ЄБРР) оголосило на порталі ЄБРР тендер на закупівлю 250 автомобілів (фургонів вантажопідйомністю щонайменше 1750 кг) із супутніми послугами Full service за проєктом розвитку логістики “Укрпошти” для реалізації у 2024 році.

Згідно з повідомленням на порталі Prozorro, тендерні пропозиції приймаються до 15 січня 2024 року.

“Проєкт дасть змогу зробити важливі інвестиції в логістичну інфраструктуру та автопарк “Укрпошти” для поліпшення якості послуг і стійкості бізнесу та мережі компанії. Він підтримає трансформацію операційної моделі компанії, а також поліпшить якість послуг і стійкість бізнесу та мережі “Укрпошти”, – наголошується в повідомленні.

Проєкт фінансується за рахунок кредитних коштів/гранту, наданому ЄБРР.

У повідомленні наголошується, що в середині грудня-2023 планується проведення роз’яснювальної онлайн-зустрічі із зацікавленими постачальниками, де вони зможуть поставити запитання щодо тендерної документації.

Як повідомлялося, у жовтні 2020 року уряд України схвалив залучення EUR63 млн кредиту від ЄБРР на реалізацію проєктів АТ “Укрпошта” “Логістична мережа” та “Сільське відділення”.

У березні 2021 року в межах проєкту з ЄБРР було укладено договір із компанією VIDI на закупівлю для пересувних відділень 1860 автомобілів Citroеn Berlingo L2 Worker загальною вартістю 1,3 млрд грн.

Станом на 30 вересня “Укрпошта” має 27,36 тис. точок присутності, в яких працює 35 тис. співробітників. Чистий дохід у січні-вересні 2023 року становив 8,36 млрд грн.