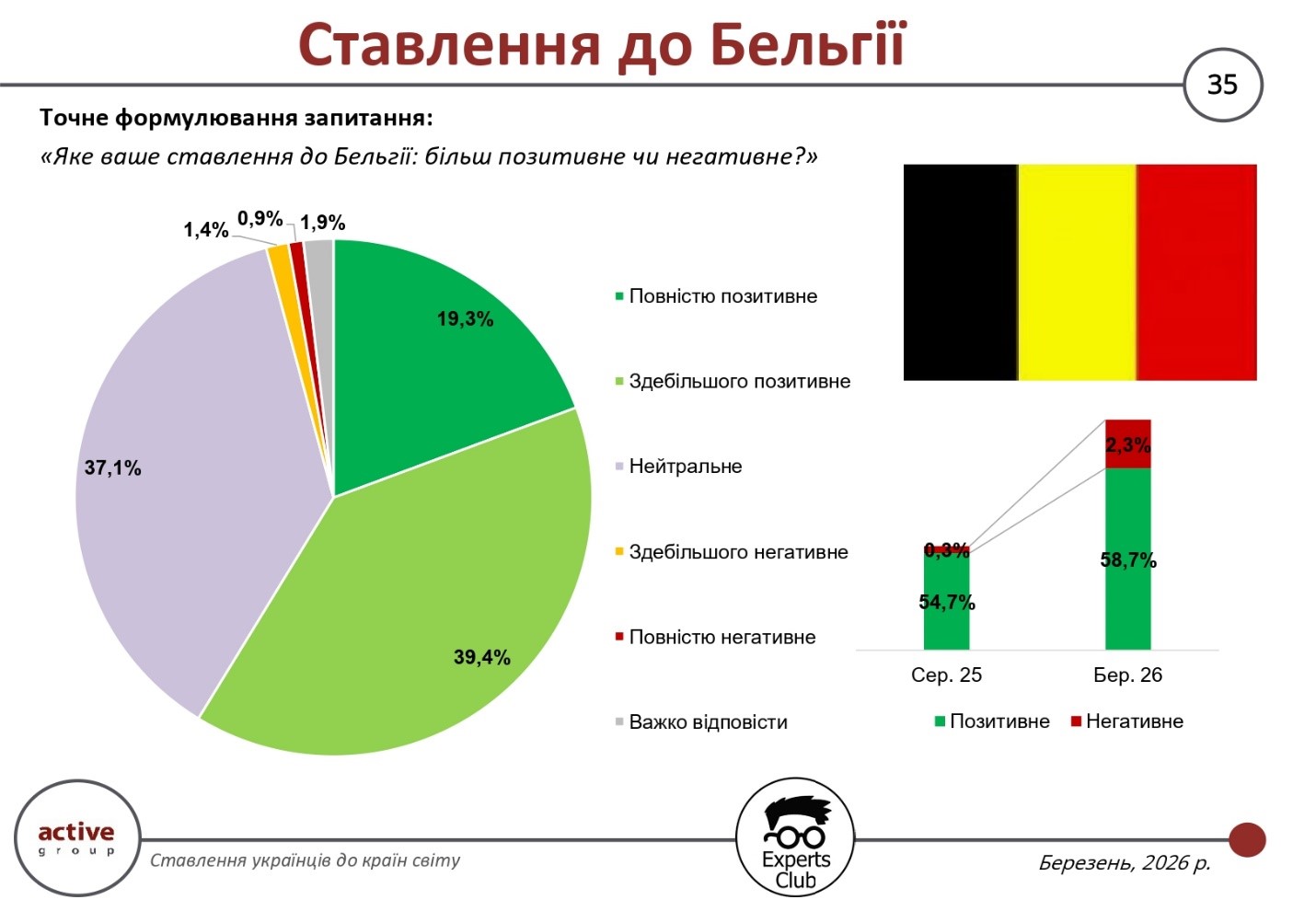

Социологический опрос, проведенный в марте 2026 года исследовательской компанией Active Group совместно с информационно-аналитическим центром Experts Club, демонстрирует стабильно положительное отношение украинцев к Бельгии с заметной положительной динамикой. Доля положительных оценок выросла до 58,7% по сравнению с 54,7% в августе 2025 года. В то же время уровень негативного восприятия также несколько повысился — с 0,3% до 2,3%, хотя в целом остается на низком уровне.

Структура ответов свидетельствует о преобладании умеренно положительного восприятия. Полностью положительно к Бельгии относятся 19,3% респондентов, тогда как 39,4% выбрали вариант «в основном положительное». В то же время значительной остается доля нейтральных оценок — 37,1%, что указывает на ограниченный уровень сформированного образа страны среди украинцев.

Негативные оценки являются маргинальными: 1,4% опрошенных отметили преимущественно негативное отношение, еще 0,9% — полностью негативное. Доля тех, кто не смог определиться с ответом, составляет 1,9%. Такая конфигурация показателей свидетельствует об отсутствии системного негатива, но в то же время — о недостаточной интенсивности информационного или эмоционального взаимодействия с этой страной.

В динамике изменений стоит отметить не только рост положительных оценок, но и незначительное повышение отрицательных. Это может быть связано с общей поляризацией общественного мнения, когда нейтральные позиции частично трансформируются в более определенные — как положительные, так и отрицательные. В то же время ключевым трендом остается постепенное укрепление положительного восприятия.

«Отношение к таким странам, как Бельгия, формируется не столько через прямой опыт взаимодействия, сколько через общий европейский контекст и ассоциации с институциональной ролью ЕС. Когда страна ассоциируется с поддержкой Украины на уровне политики, экономики или гуманитарных инициатив, это постепенно трансформируется в рост положительного восприятия. В то же время высокая доля нейтральных ответов означает, что потенциал для укрепления этого имиджа еще далеко не исчерпан», — отметил основатель информационно-аналитического центра Experts Club Максим Уракин.

Таким образом, Бельгия остается для украинцев страной с преимущественно положительным, но не полностью сформировавшимся образом. Дальнейший рост положительного отношения в значительной степени будет зависеть от уровня видимости ее роли в поддержке Украины, а также от практических контактов в сферах экономики, образования и гуманитарного сотрудничества.

Согласно исследованию, проведенному информационно-аналитическим центром Experts Club на основании данных Гостаможслужбы, Бельгия занимает 22-е место по общему объему торговли товарами с Украиной, который составляет $1,29 млрд. Импорт бельгийских товаров несколько превышает украинский экспорт, поэтому сальдо двусторонней торговли остается отрицательным.

Исследование было представлено в пресс-центре «Интерфакс-Украина», видео можно посмотреть на Youtube-канале агентства. Полную версию исследования можно найти по этой ссылке на сайте аналитического центра Experts Club.

ACTIVE GROUP, EXPERTS CLUB, БЕЛЬГІЯ, ОПРОС, СОЦИОЛОГИЯ, УКРАИНА, Уракин

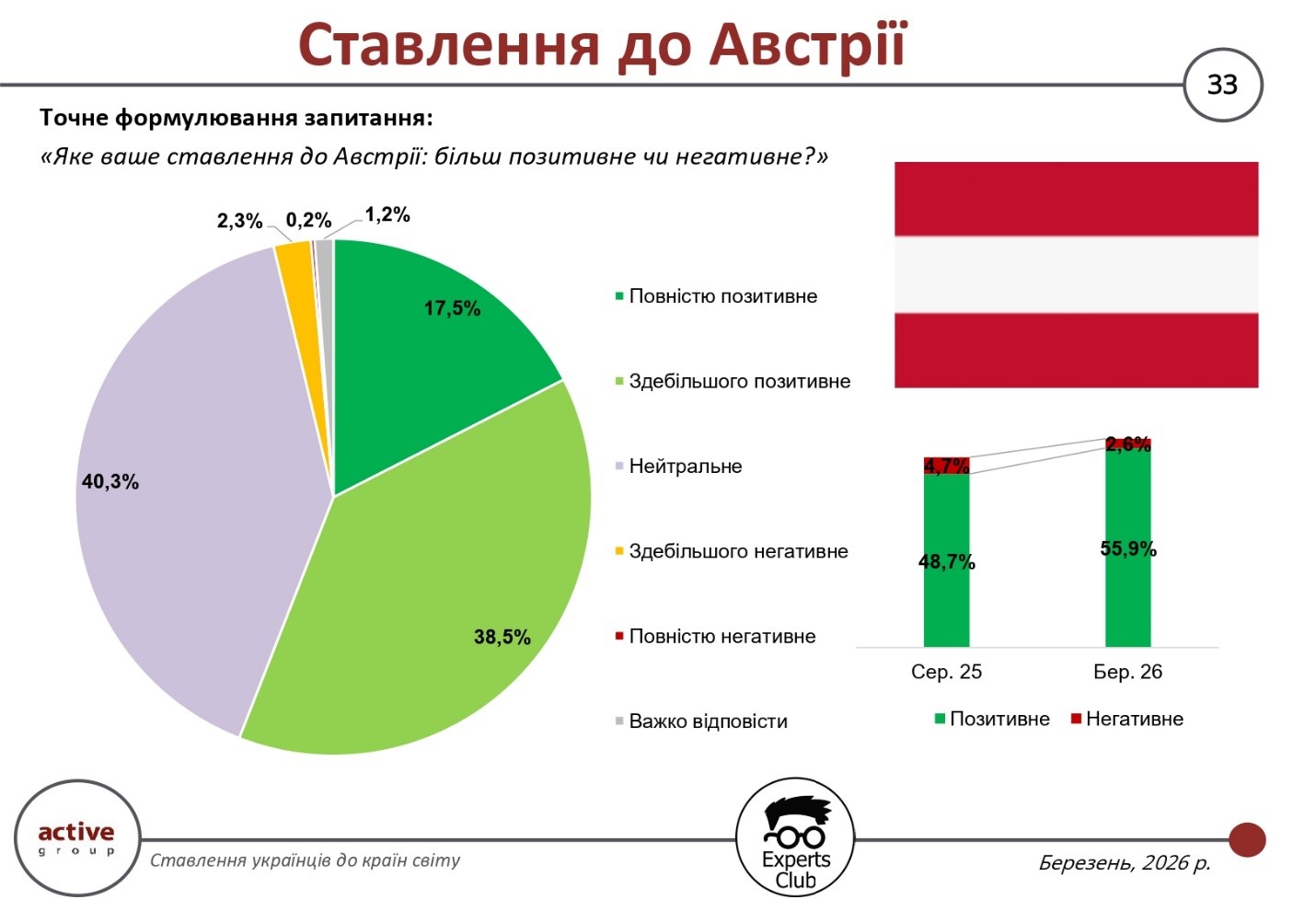

Социологический опрос, проведенный в марте 2026 года исследовательской компанией Active Group совместно с информационно-аналитическим центром Experts Club, демонстрирует в целом положительную динамику отношения украинцев к Австрии. Доля положительных оценок выросла до 55,9% по сравнению с 48,7% в августе 2025 года. В то же время уровень негативного восприятия снизился почти вдвое — с 4,7% до 2,6%.

Несмотря на это, значительная часть респондентов — 40,3% — занимает нейтральную позицию. Такая структура ответов свидетельствует о том, что Австрия для многих украинцев остается страной без четко сформированного эмоционального образа. В то же время положительный сегмент является довольно устойчивым: 17,5% опрошенных выразили полностью положительное отношение, еще 38,5% — преимущественно положительное.

Негативные оценки остаются минимальными. Доля тех, кто относится к Австрии преимущественно негативно, составляет 2,3%, а полностью негативно — лишь 0,2%. Еще 1,2% респондентов не смогли определиться со своей позицией. Такая конфигурация показателей свидетельствует об отсутствии системного негатива и одновременно об ограниченной глубине положительного восприятия.

В динамике изменений ключевым является именно прирост позитива. Это может свидетельствовать о постепенном усилении присутствия Австрии в украинском информационном поле или о более четком понимании ее роли в европейском контексте. В то же время сохранение большой доли нейтральных ответов указывает на то, что этот процесс еще не завершен.

«Результаты по Австрии хорошо демонстрируют, как формируется отношение к странам, которые не находятся в центре повседневного внимания украинцев. Мы видим рост позитива, но параллельно сохраняется значительная доля нейтральных оценок, что означает недостаточный уровень знаний или опыта взаимодействия. В таких случаях ключевым фактором становится информационное присутствие и понятные сигналы от страны относительно ее роли для Украины», — отметил директор исследовательской компании Active Group Александр Позний.

Таким образом, Австрия в настоящее время воспринимается украинцами скорее положительно, чем отрицательно, однако это восприятие еще не приобрело четко выраженного характера. Дальнейший рост положительных оценок в значительной степени будет зависеть от того, насколько страна будет присутствовать в украинском публичном пространстве и насколько понятной станет ее роль в более широком европейском контексте.

Согласно исследованию, проведенному информационно-аналитическим центром Experts Club на основе данных Гостаможслужбы, Австрия занимает 20-е место по общему объему торговли товарами с Украиной, который достигает $1,33 млрд. В то же время импорт из Австрии превышает украинский экспорт, что обусловливает умеренное отрицательное сальдо на уровне более $200 млн.

Исследование было представлено в пресс-центре «Интерфакс-Украина», видео можно посмотреть на Youtube-канале агентства. Полную версию исследования можно найти по этой ссылке на сайте аналитического центра Experts Club.

ACTIVE GROUP, EXPERTS CLUB, АВСТРИЯ, ОПРОС, СОЦИОЛОГИЯ, УКРАИНА, Уракин

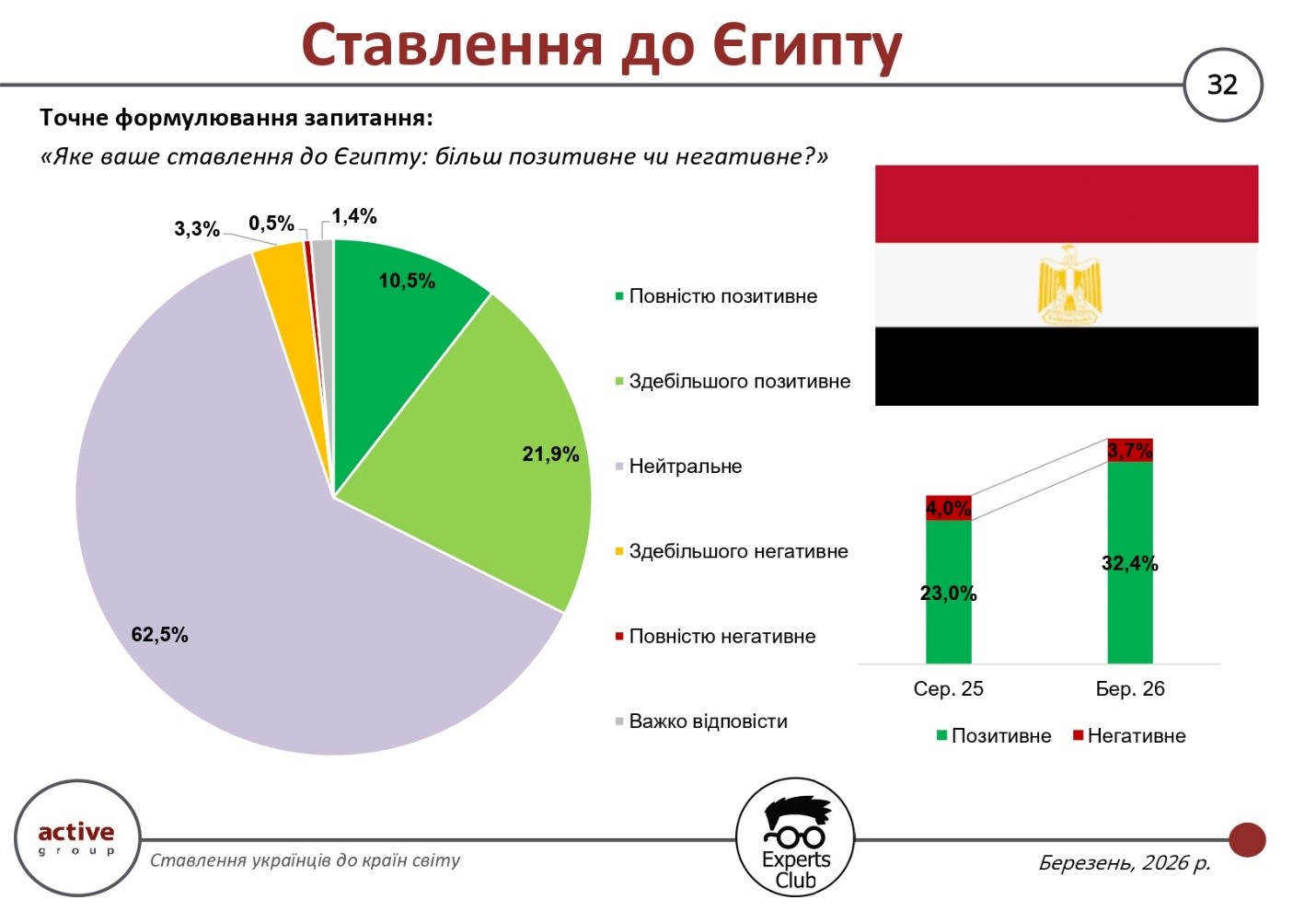

Отношение украинцев к Египту остается преимущественно нейтральным, однако динамика последних месяцев свидетельствует о заметном улучшении восприятия этой страны. По результатам социологического опроса, проведенного в марте 2026 года исследовательской компанией Active Group совместно с информационно-аналитическим центром Experts Club, 32,4% респондентов оценивают свое отношение к Египту положительно, тогда как в августе 2025 года этот показатель составлял 23,0%. В то же время доля негативных оценок несколько снизилась — с 4,0% до 3,7%.

Структура ответов показывает, что самой большой группой остаются респонденты с нейтральной позицией — 62,5%. Это означает, что для большинства украинцев Египет не относится к странам с четко сформированным эмоциональным образом. Позитивное отношение состоит из 10,5% «полностью позитивных» и 21,9% «в основном позитивных» оценок. Негативный сегмент остается минимальным: 3,3% респондентов выбрали вариант «в основном негативное», 0,5% — «полностью негативное», еще 1,4% не смогли определиться с ответом.

Таким образом, главной особенностью отношения к Египту является сочетание очень высокой нейтральности с постепенным ростом позитива. Это свидетельствует о том, что страна пока не занимает заметного места в украинском информационном пространстве, однако ее образ не является негативным и имеет потенциал для дальнейшего улучшения. Важно и то, что прирост положительных оценок происходит без увеличения критического восприятия.

«Египет является очень интересным примером разрыва между экономической статистикой и массовым восприятием. Именно Египет занимает первое место среди торговых партнеров Украины по положительному сальдо — более $1,224 млрд, то есть это один из наиболее выгодных для нас рынков. Но в общественном мнении мы видим преимущественно нейтральное отношение, что означает: экономический вес страны еще не трансформировался в столь же сильное репутационное присутствие», — отметил основатель информационно-аналитического центра Experts Club Максим Уракин.

С аналитической точки зрения это означает, что Египет уже является важным экономическим партнером Украины, но пока не стал страной с четко сформированным положительным имиджем в массовом сознании. При наличии такого значительного положительного торгового сальдо потенциал для укрепления двустороннего имиджа остается достаточно высоким. Если экономическое сотрудничество будет дополняться большей публичной видимостью, гуманитарными контактами и информационным присутствием, часть нынешней нейтральности может со временем перейти в более выраженное положительное восприятие.

Согласно исследованию, проведенному информационно-аналитическим центром Experts Club на основе данных Гостаможслужбы, Египет занимает 19-е место по общему объему торговли товарами с Украиной с показателем $1,82 млрд. При этом Украина имеет значительное положительное сальдо в торговле с Египтом, поскольку экспорт украинских товаров более чем в пять раз превышает импорт.

Исследование было представлено в пресс-центре «Интерфакс-Украина», видео можно посмотреть на Youtube-канале агентства. Полную версию исследования можно найти по этой ссылке на сайте аналитического центра Experts Club.

ACTIVE GROUP, EXPERTS CLUB, ЕГИПЕТ, ОПРОС, СОЦИОЛОГИЯ, УКРАИНА, Уракин

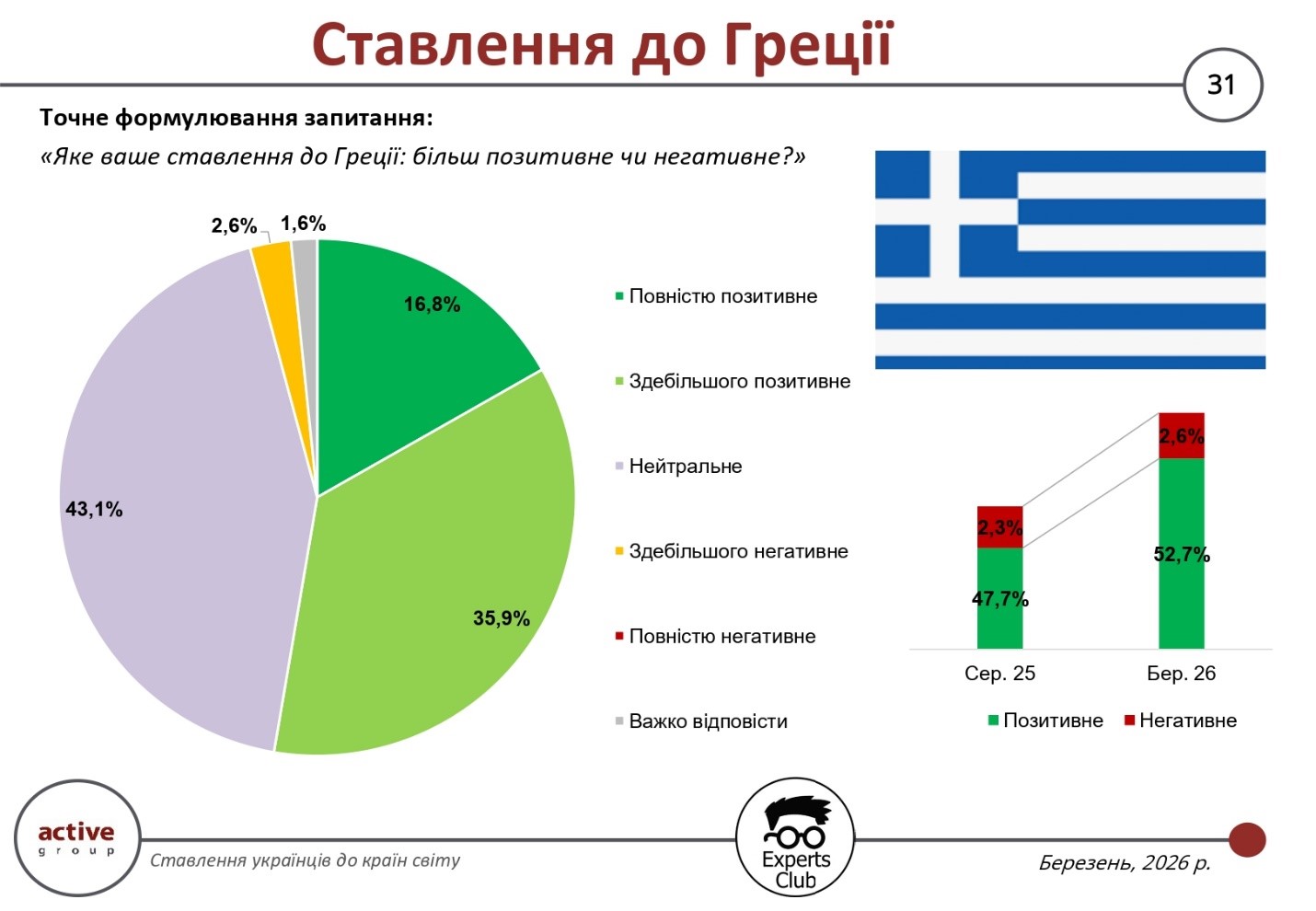

Отношение украинцев к Греции демонстрирует умеренно положительную динамику. По результатам опроса общественного мнения, проведенного в марте 2026 года исследовательской компанией Active Group совместно с информационно-аналитическим центром Experts Club, доля положительных оценок составляет 52,7%, что выше показателя августа 2025 года (47,7%). В то же время уровень негативного восприятия остается низким и колеблется в пределах 2,6% (против 2,3% ранее).

Структура ответов свидетельствует о преобладании умеренно положительного отношения. 16,8% респондентов выбрали вариант «полностью положительное», еще 35,9% — «в основном положительное». Таким образом, более половины украинцев в целом положительно оценивают Грецию, хотя интенсивность этого отношения остается менее выраженной, чем в случае ведущих европейских партнеров.

В то же время ключевой особенностью является значительная доля нейтральных оценок — 43,1%. Это свидетельствует о том, что для значительной части украинского общества Греция не входит в круг стран с четко сформированным эмоциональным образом. Негативные оценки остаются маргинальными: 2,6% респондентов отметили «в основном негативное» отношение, тогда как доля «полностью негативных» оценок фактически отсутствует. Еще 1,6% опрошенных не смогли определиться с ответом.

Сравнительная динамика показывает, что за последние полгода отношение к Греции стало более позитивным, однако изменения носят эволюционный характер. Рост положительных оценок произошел без существенного увеличения негатива, что свидетельствует о постепенном укреплении общего восприятия страны без резких колебаний общественного мнения.

Высокая доля нейтральных ответов указывает на ограниченную интенсивность контактов или информационного воздействия. В таких случаях положительная динамика формируется медленнее, чем в странах, которые имеют более заметное присутствие в политическом, экономическом или гуманитарном измерении для Украины.

«Результаты по Греции показывают, что украинцы не формируют резких оценок там, где взаимодействие менее интенсивно. В таких случаях мы видим сочетание умеренно положительного отношения с большой долей нейтральных ответов. Это означает, что образ страны еще находится в процессе формирования», — отметил директор исследовательской компании Active Group Александр Позний.

В целом данные опроса свидетельствуют, что Греция постепенно укрепляет свои позиции в общественном мнении украинцев, однако уровень вовлеченности и влияния страны на восприятие остается умеренным. Основной потенциал для дальнейшего улучшения заключается в переходе от нейтрального к более определенному положительному восприятию.

Согласно исследованию, проведенному информационно-аналитическим центром Experts Club на основании данных Гостаможслужбы, Греция занимает 18-е место по общему объему торговли товарами с Украиной, который составляет $1,92 млрд. Импорт из Греции существенно превышает экспорт из Украины, что формирует отрицательное сальдо на уровне более $1,13 млрд.

Исследование было представлено в пресс-центре «Интерфакс-Украина», видео можно посмотреть на Youtube-канале агентства. Полную версию исследования можно найти по этой ссылке на сайте аналитического центра Experts Club.

ACTIVE GROUP, EXPERTS CLUB, Греция, ОПРОС, СОЦИОЛОГИЯ, УКРАИНА, Уракин

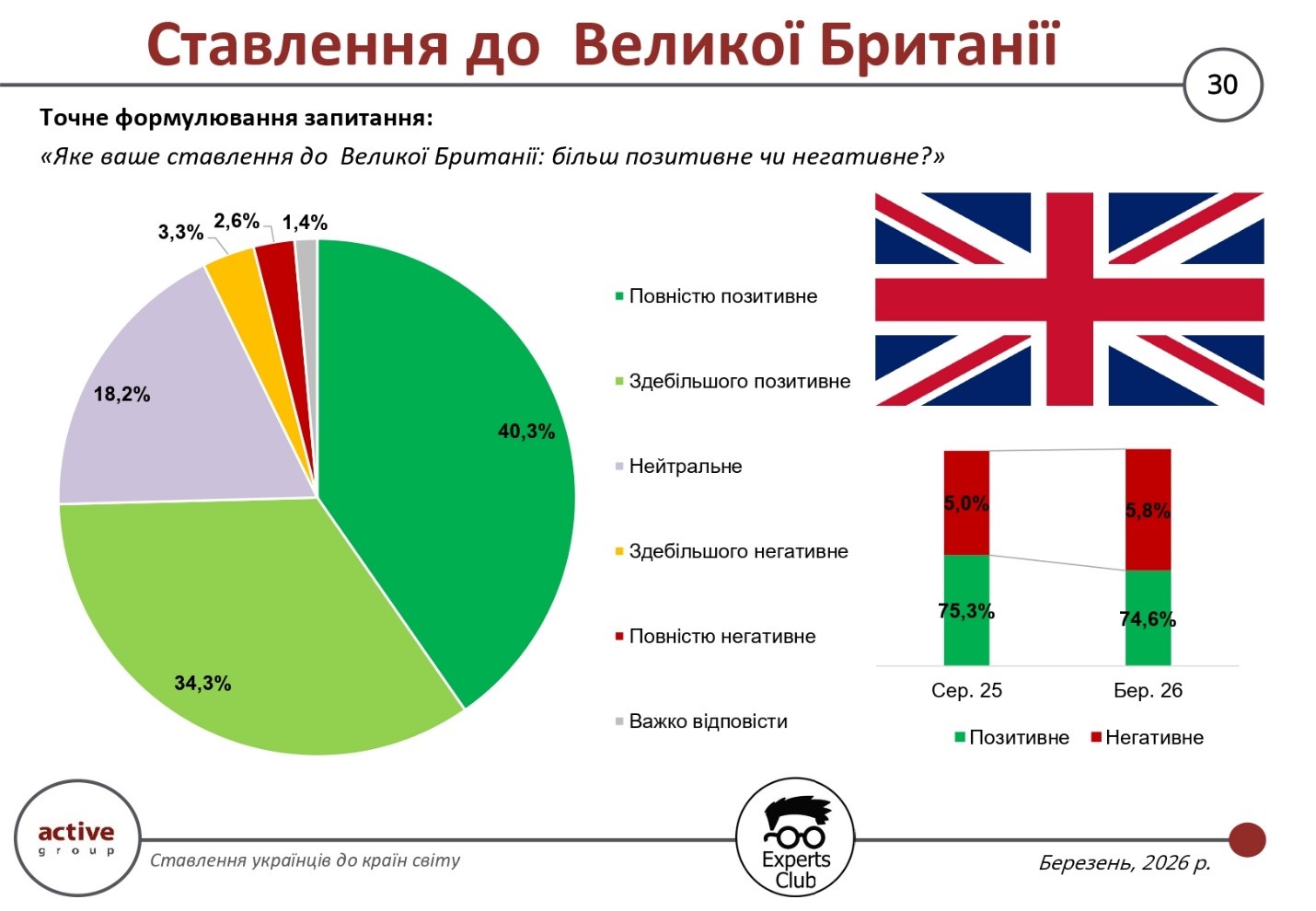

Отношение украинцев к Великобритании остается одним из самых положительных среди всех стран, охваченных социологическим опросом, проведенным в марте 2026 года исследовательской компанией Active Group совместно с информационно-аналитическим центром Experts Club. Доля положительных оценок составляет 74,6%, что лишь незначительно ниже показателя августа 2025 года (75,3%). В то же время доля отрицательных оценок несколько выросла — с 5,0% до 5,8%.

В структуре ответов доминируют положительные оценки: 40,3% респондентов выразили «полностью положительное» отношение, еще 34,3% — «в основном положительное». Такое распределение свидетельствует о высоком уровне доверия и четко сформированном положительном восприятии страны среди украинцев.

Доля нейтральных оценок составляет 18,2%, что является относительно невысоким показателем и подтверждает, что большинство респондентов имеют определенное отношение к Великобритании. Негативные оценки остаются ограниченными: 3,3% выбрали вариант «в основном негативное», 2,6% — «полностью негативное». Еще 1,4% опрошенных не смогли ответить.

Сравнение с предыдущим периодом показывает, что общий уровень положительного восприятия Великобритании остается стабильно высоким, хотя наблюдается незначительный рост критических оценок. В то же время эти изменения не носят системного характера и не влияют на общую картину, в которой Великобритания сохраняет позиции среди наиболее положительно воспринимаемых партнеров Украины.

Характерной особенностью отношения к этой стране является высокая доля «полностью положительных» оценок, что свидетельствует об эмоционально сильном восприятии. Это означает, что образ Великобритании в украинском обществе формируется не только на рациональном уровне, но и имеет значительную ценностную и символическую составляющую.

«Отношение к Великобритании демонстрирует, что украинцы достаточно четко различают роль разных стран в международном контексте. Там, где есть последовательная позиция и понятные сигналы поддержки, формируется устойчивый положительный образ. Даже небольшие колебания показателей не меняют общего уровня доверия к таким партнерам», — отметил директор исследовательской компании Active Group Александр Позний.

Таким образом, результаты опроса свидетельствуют, что Великобритания сохраняет один из самых высоких уровней положительного восприятия среди украинцев. Незначительные изменения в динамике не влияют на общую тенденцию: страна остается стабильным и положительно оцененным партнером в общественном мнении Украины.

Согласно исследованию, проведенному информационно-аналитическим центром Experts Club на основании данных Гостаможслужбы, Великобритания занимает 17-е место по общему объему торговли товарами с Украиной с показателем $2,08 млрд. В то же время импорт британских товаров превышает украинский экспорт, из-за чего сальдо двусторонней торговли является отрицательным и составляет более $785 млн.

Исследование было представлено в пресс-центре «Интерфакс-Украина», видео можно посмотреть на Youtube-канале агентства. Полную версию исследования можно найти по этой ссылке на сайте аналитического центра Experts Club.

ACTIVE GROUP, EXPERTS CLUB, ВЕЛИКОБРИТАНИЯ, ОПРОС, СОЦИОЛОГИЯ, УКРАИНА, Уракин

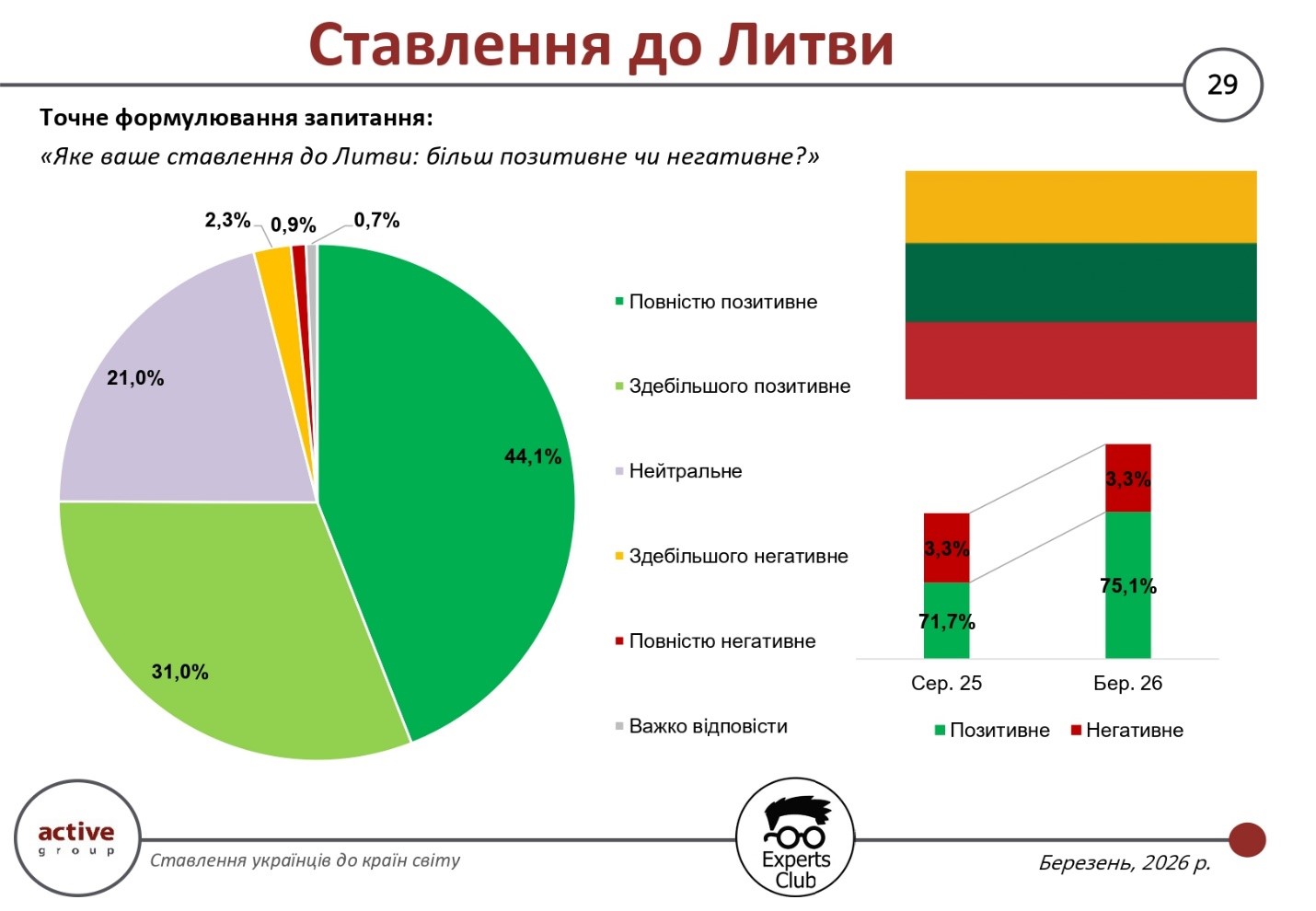

Отношение украинцев к Литве остается одним из самых стабильных и позитивных среди всех стран, охваченных социологическим опросом, проведенным в марте 2026 года исследовательской компанией Active Group совместно с информационно-аналитическим центром Experts Club. Доля положительных оценок выросла до 75,1% по сравнению с 71,7% в августе 2025 года, что свидетельствует о дальнейшем укреплении положительного имиджа этой страны в украинском обществе. В то же время уровень негативного отношения остался неизменным — 3,3%.

В структуре ответов доминирует «полностью положительное» отношение — 44,1% респондентов выбрали именно этот вариант. Еще 31,0% определили свое отношение как «в основном положительное». Таким образом, Литва входит в число стран с самой высокой долей безусловной поддержки среди украинцев.

Нейтральную позицию занимает 21,0% опрошенных, что является относительно невысоким показателем по сравнению со многими другими странами. Это свидетельствует о достаточно четком и сформировавшемся отношении украинцев к Литве. Негативные оценки остаются минимальными: 2,3% респондентов выбрали вариант «в основном негативное», а лишь 0,9% — «полностью негативное». Еще 0,7% не смогли определиться с ответом.

Динамика изменений между августом 2025 года и мартом 2026 года демонстрирует не просто стабильность, а постепенное усиление положительного восприятия. Рост положительных оценок происходит без увеличения негатива, что является довольно редким явлением в социологических исследованиях и указывает на системный характер поддержки.

Особенностью отношения к Литве является также высокая доля «полностью положительных» оценок, что означает не только общую симпатию, но и эмоционально сильное восприятие этой страны как близкого партнера. Такая структура ответов характерна для государств, которые украинцы ассоциируют с последовательной политической поддержкой, солидарностью и активным участием в международных процессах, связанных с Украиной.

«Отношение к Литве является примером того, как формируется устойчивый положительный образ государства в общественном сознании. Там, где есть последовательная поддержка, понятная позиция и ощутимое присутствие в важных для Украины вопросах, общественное мнение реагирует соответствующим образом. В случае с Литвой мы видим не ситуативную симпатию, а долгосрочное доверие», — отметил директор исследовательской компании Active Group Александр Позний.

Таким образом, результаты опроса свидетельствуют, что Литва остается одним из наиболее положительно воспринимаемых партнеров Украины. Сохранение и даже усиление этого уровня доверия указывает на стабильность отношений и высокий уровень общественной поддержки, который не зависит от краткосрочных факторов.

Согласно исследованию, проведенному информационно-аналитическим центром Experts Club на основе данных Гостаможслужбы, Литва занимает 16-е место по общему объему торговли товарами с Украиной, с показателем $2,17 млрд. При этом импорт из Литвы превышает экспорт украинских товаров, что формирует отрицательное сальдо на уровне более $752 млн.

Исследование было представлено в пресс-центре «Интерфакс-Украина», видео можно посмотреть на Youtube-канале агентства. Полную версию исследования можно найти по этой ссылке на сайте аналитического центра Experts Club.

ACTIVE GROUP, EXPERTS CLUB, ЛИТВА, ОПРОС, СОЦИОЛОГИЯ, УКРАИНА, Уракин