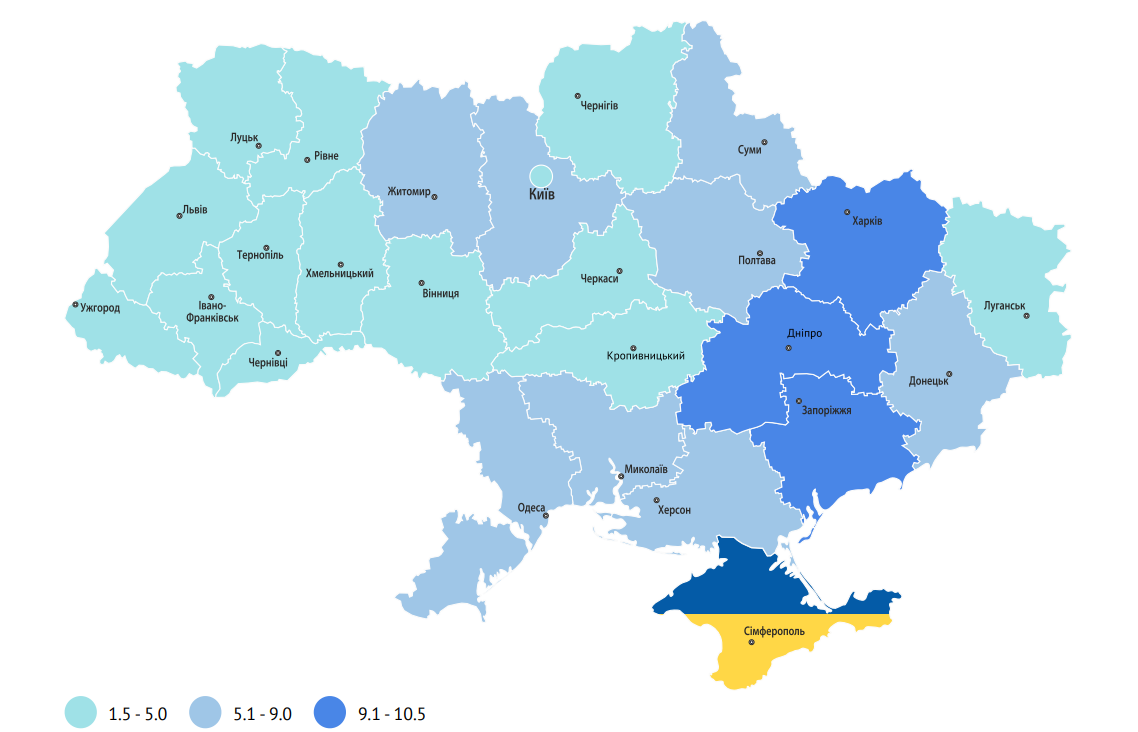

Кількість безробітних, зареєстрованих у державній службі зайнятості на 01.06.2023 (тис. осіб)

Джерело: Open4Business.com.ua та experts.news

АТ “Укрзалізниця” (УЗ) відкрила продаж квитків на новий міжнародний поїзд №119/120 Київ – Хелм, перший рейс – 3 вересня.

“Відправлення з Києва о 06:28, з Рівного об 11:27, з Ковеля о 13:31, прибуття до Хелма о 17:27. Жодного підйому на кордоні вночі та легка пересадка на польський інтерсіті IC21100 до Варшави (18:12 -21:02)”, – повідомила УЗ у телеграм-каналі в суботу.

“Зворотне відправлення з Хелма о 10:23 (пересадка з поїзда IC12100 Варшава Східня 06:05 – Хелм 08:42), прибуття до Києва о 22:45”, – поінформували в УЗ.

Перший рейс уже 3 вересня, квитки в додатку Укрзалізниці.

АТ “Слов’янські шпалери – КФТБ” (раніше – Корюківська фабрика технічних паперів, Чернігівська обл.), провідний український виробник шпалер, у січні-липні поточного року випустило 9,27 млн умовних шматків шпалер – на 26,5% більше, ніж за той самий період 2022 року.

Згідно зі статистичними даними асоціації “УкрПапір”, наданими агентству “Інтерфакс-Україна”, у липні, зокрема, випущено 1,62 млн умовних шматків – на 4,2% менше, ніж у липні 2022 року, але на 3,6% більше, ніж у червні поточного року.

При цьому в грошовому вираженні обсяг виробництва фабрики за січень-липень зріс на 56,3% – до 719,3 млн грн.

Як повідомлялося, у січні-лютому поточного року фабрика показувала падіння обсягів виробництва на 10,7% до аналогічного довоєнного періоду 2022 року – до 189,51 млн грн, водночас виробництво шпалер знизилося на 40,5%, до 2,18 млн умовних шматків.

За даними асоціації “УкрПапір”, у 2022 році фабрика скоротила випуск шпалер у 2,4 раза до 2021 року до 13,59 млн усл. кусків, обсяг виробництва зменшився на 45% до 903,55 млн грн.

Раніше компанія зазначала, що внаслідок російської агресії торік істотно знизилися обсяги продажів, особливо через роздрібні канали.

АТ “Слов’янські шпалери-КФТБ” – одна з найбільших європейських шпалерних фабрик, що випускає понад 10 видів шпалер від економ-сегмента (паперові, дуплексні, вакрилові) до шпалер преміум-класу (вінілові, флізелінові, шпалери гарячого тиснення). Крім того, фабрика освоїла випуск власної латексної, водно-дисперсійної фарби (ТМ Latex).

У 2021 році частка експорту в загальному обсязі продажів компанії становила 65% (або 1,1 млрд грн), а найбільшими імпортерами були Латвія, Казахстан і Азербайджан.

Представники туристичної галузі України в січні-червні 2023 року сплатили до бюджету 897,848 млн грн, повідомили в прес-службі Державного агентства з розвитку туризму (ДАРТ) агентству “Інтерфакс-Україна” в четвер.

Водночас уточнюється, що це на 11% більше, ніж за перше півріччя 2022 року (809,435 млн грн), і на 17,5% менше, ніж за перше півріччя 2021 року, коли до держбюджету від туристичної галузі було перераховано 1 млрд 88,945 млн грн.

У пресрелізі повідомляється, що в зазначений звітний період загальна кількість платників податків, які займаються туристичною діяльністю, зменшилася на 23% до січня-червня минулого року. При цьому кількість юридичних осіб знизилася на 28%, фізичних – на 21%. Якщо порівнювати цей показник з аналогічним періодом 2021 року, то загальне скорочення кількості платників податків становило 36% (-45% за юрособами та -32% за фізособами).

Найбільшу частку надходжень до держбюджету забезпечили готелі – 63%, або 569,828 млн грн, тоді як у січні-червні минулого року вони сплатили 460,498 млн грн, а за той самий період 2021-го – 665,420 млн грн.

Водночас у січні-червні цього року зменшилася сума сплаченого податку від діяльності туристичних баз до та дитячих таборів відпочинку, які забезпечили 60,428 млн грн відрахувань проти 73,012 млн грн за аналогічний період торік і 178,921 млн грн за два перші квартали 2021-го.

Сума сплачених податків від діяльності кемпінгів і стоянок для житлових автофургонів за два квартали поточного року зросла майже вдвічі – до 1,492 млн грн проти 731 тис. грн у січні-червні 2022 року, проте знизилася на 26% порівняно з першим півріччям 2021-го.

У Києві перекриють автомобільний рух вулицею Хрещатик на ділянці від Майдану Незалежності до вулиці Богдана Хмельницького з 23:00 20-го серпня до 23:30 28 серпня, повідомив голова столичної міської військової адміністрації Сергій Попко в телеграм-каналі.

“До уваги водіїв. У зв’язку з підготовкою та проведенням святкових заходів у центрі Києва буде перекрито автомобільний рух вулицею Хрещатик на ділянці від Майдану Незалежності до вулиці Богдана Хмельницького”, – йдеться в повідомленні.

“Обмеження діятиме з 23:00. 20-го серпня до 23:30. 28 серпня. Враховуйте цю інформацію під час пересування центром столиці”, – поінформував голова КМВА.

Президент України Володимир Зеленський разом із дружиною Оленою Зеленською вирушив із робочим візитом до Швеції.

“Робочий візит разом із першою леді до Швеції. Зустрічі з прем’єр-міністром Ульфом Крістерссоном, королем Карлом XVI, королевою Сільвією, спікером Андреасом Норленом і главами парламентських партій. Широкі українсько-шведські переговори. Особисто подякую Швеції за підтримку нашої боротьби за свободу і незалежність”, – повідомив глава держави у своєму Телеграм.

Як зазначив президент, першочерговим завданням візиту є посилення українських воїнів на землі та в небі, розвиток двостороннього співробітництва, зокрема в ОПК, європейська інтеграція України та спільна безпека в євроатлантичному просторі, а також повна підтримка Швеції щодо України на шляху до НАТО.

“Упевнені, що разом гарантуємо надійний мир у всьому балто-чорноморсько-азовському регіоні”, – написав Зеленський.