Минулого тижня тривала торгівля ресурсом серпня 2025 року, вересня 2025 року та послідуючих місяців. Загалом позиції на купівлю та продаж природного газу формували 4 компанії: ЛТК Електрум, Оператор ГТС України, Д.Трейдінг, Укрзалізниця.

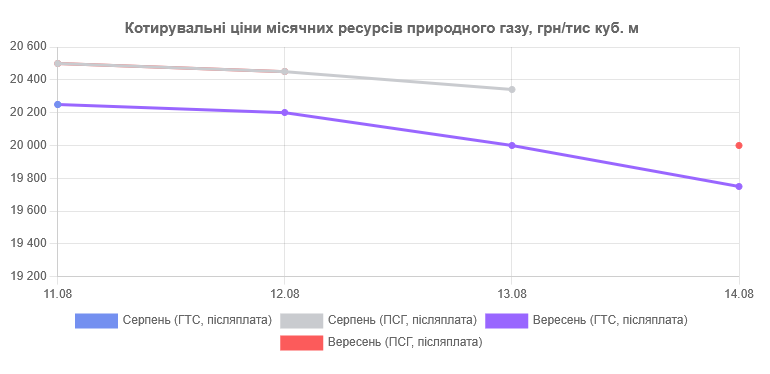

Стартові ціни ресурсів у секції «Середньо- та довгостроковий ринок» змінювались різносторонньо. У підсумку, станом на п’ятницю середня стартова ціна ресурсу вересня в ГТС була вищою за показник понеділка на 3,33%. Протягом минулого тижня були реалізованими позиції виключно на купівлю. Загалом продано 20 700,00 тис куб. м природного газу, 17700 із яких було придбано Оператором ГТС України. Учасники торгів минулого тижня сформували наступні котирувальні ціни:

У секціях «Транскордон, митний склад» та «Імпортований природний газ» ініціатори формували стартові позиції, проте цін реалізації в даних секціях протягом минулого тижня не було сформовано.

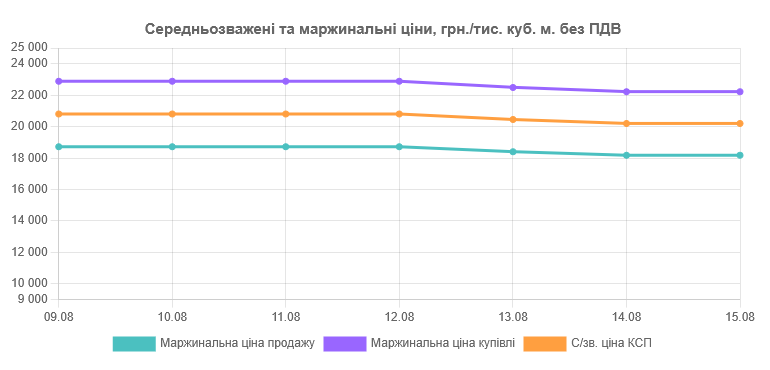

На короткостроковому ринку природного газу УЕБ учасники формували заявки на внутрішньодобовому ринку. Угоди було укладено з постачанням у ГТС України. Середньозважена ціна КСП у п’ятницю, 15 серпня, склала 20200 грн без ПДВ.

Європейський ринок

Ціни на газ минулого тижня знизилися. Ф’ючерси на TTF опустилися до близько 32 євро/Мвт-год. Запаси газу продовжують зростати, геополітичні ризики на короткий термін не створили нового шоку. Частину проблем компенсувало стабільне постачання газу з Норвегії й високий рівень імпорту СПГ.

Водночас енергетичний ландшафт здригнувся від кількох стратегічних рухів: Centrica та ECP (Energy Capital Partners) купують найбільший у Європі СПГ-термінал Isle of Grain за приблизно 1,5 млрд євро — це дало ринку чіткий сигнал про довгострокову залежність від імпортованого газу, навіть при падінні попиту на його використання в електроенергетиці. Крім того, Centrica уклала угоду з американською Devon Energy на постачання еквіваленту п’яти СПГ-вантажів щорічно протягом десятиліття — це ще один фундамент, який закладає енергобезпеку Європи.

Контракти на місяць наперед, на всіх проаналізованих хабах мали різну тенденцію щодо спотових цін – здорожчання в середньому на 1,64%. Ціни квартал наперед були вищими за спотові ціни в середньому на 4,68%. Ціни сезон наперед із середнім значенням 35,50 євро/Мвт-год мали тенденцію до зростання у порівнянні зі спотовими у середньому на 5,77%.

Вересневий ф’ючерс на LNG в Азії, індекс JKM Platts Future, встановився 14 серпня на рівні 426,38 дол. США за тис куб. м. Ф’ючерс на LNG, що поставляється в Північно-Західну Європу (LNG North West Europe Marker) закрився на рівні 393,80 дол. США/тис куб. м.

Європейські термінали з прийому LNG працювали 13 серпня із середньою продуктивністю 79,81%.

Запаси СПГ у ЄС станом на 13 серпня 2025 р. становили 4,336 млн куб. м., згідно з даними Aggregated LNG Storage Inventors.

Рівень заповнення сховищ найкрупнішого експортера LNG, США, за останніми даними EIA на 8 серпня 2025 р. складав 3,186 млрд куб. футів., що на 6,6% вище середнього показника за останні п’ять років.

На цьому тижні ціни нафти знизилися – наприклад, Brent торгується в межах 66–67 дол./барель. ОПЕК+ оголосив про суттєве підвищення видобутку (понад 500 тис. барелів на добу з вересня), а нерівновага між попитом і пропозицією починає згладжуватися на фоні поступового завершення сезону пікових поставок.

Зустріч Трампа й Путіна в Алясці напружує ринок. Якщо санкції проти Росії послабшають, ціни можуть просунутися вниз — навіть до нижче 60 дол. Натомість, за протилежної ситуації протистояння загостриться — ціни можуть стрибнути вгору, наблизившись або навіть перевершивши 80–90 дол. за барель.

Баланс газу в Україні

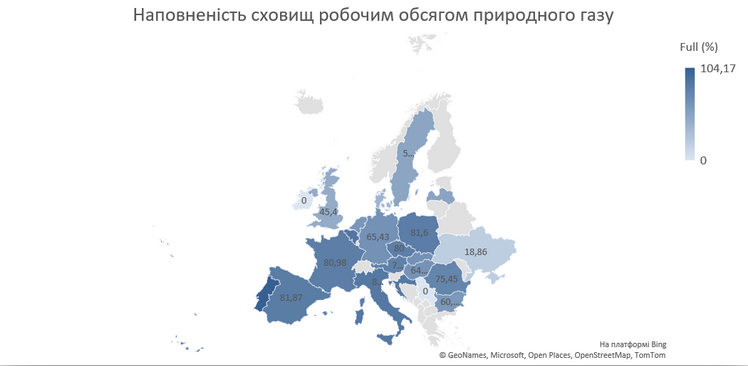

Імпорт природного газу з європейського напрямку протягом тижня надходив у середньому розмірі 21 млн куб. м на добу (на 1 млн куб. м вище за попередній тиждень), із Угорщини, Польщі, Молдови та Словаччини. Переважно використовувався угорський напрямок, хоча питома вага інших напрямків залишається високою. В сховищах України знаходилось близько 10,4 млрд куб. м. Відбір був практично відсутнім. Закачування складало близько 51 млн куб. м на добу.

Цікаве за тиждень

Вперше кредит – €500 млн на імпорт газу Україні – надається під гарантію Євросоюзу за програмою UIF Hi-Bar, що не потребує держгарантії України, повідомляє Gas United. UIF – Ukraine Investment Framework – це інвестиційна складова програми Ukraine Facility для відновлення, зокрема, енергетичної інфраструктури. Фінансування було започатковано на URC-2024 в Берліні. Кошти на імпорт газу ЄБРР надав за напрямком Hi-Bar, його мета – усунення бар’єрів для мобілізації фінансування, необхідного для прискорення переходу енергетичного сектора до чистого нуля (net-zero), що передбачає максимально можливе скорочення викидів парникових газів.