В статье представлены ключевые макроэкономические показатели Украины и мировой экономики по состоянию на конец декабря 2025 года. Анализ подготовлен на основе актуальных данных Государственной службы статистики Украины (ГССУ), Национального банка Украины (НБУ), Международного валютного фонда (МВФ), Всемирного банка, а также ведущих национальных статистических ведомств (Eurostat, BEA, NBS, ONS, TurkStat, IBGE). Максим Уракин, директор по развитию и маркетингу «Интерфакс-Украина», кандидат экономических наук, доктор философии в области истории и основатель информационно-аналитического центра Experts Club, представил обзор текущих макроэкономических трендов, которые определяли ситуацию в Украине и мире в начале 2026 года.

Макроэкономические показатели Украины

На конец января 2026 года украинская экономика вошла в новый год с сочетанием двух противоположных тенденций: с одной стороны — постепенное снижение инфляционного давления, рекордный уровень международных резервов и сохранение контролируемой ситуации на валютном рынке; с другой — военные риски, высокая зависимость бюджета от внешнего финансирования, слабость экспорта и структурный дефицит валюты в частном секторе.

По оценке НБУ, реальный ВВП Украины в 2025 году вырос на 1,8%. Это означало, что экономика сохранила положительную динамику третий год подряд, но темпы восстановления оставались умеренными. НБУ объяснял такую динамику устойчивым внутренним спросом, мягкой фискальной политикой, адаптивностью бизнеса и мерами по поддержанию макрофинансовой стабильности. В то же время физические объемы экспорта сокращались из-за низких запасов аграрной продукции, слабого внешнего спроса на продукцию ГМК и ограничений, связанных с дефицитом электроэнергии в конце года.

В январе 2026 года дезинфляционный тренд продолжился. По данным ГССУ, которые прокомментировал НБУ, потребительская инфляция замедлилась до 7,4% в годовом исчислении, тогда как в месячном исчислении цены выросли на 0,7%. Базовая инфляция также снижалась – до 7,0% г/г. НБУ связывал эту динамику с уменьшением дисбалансов на рынке труда, вторичными эффектами высоких урожаев 2025 года, конкуренцией со стороны отдельной импортной продукции и контролируемой ситуацией на валютном рынке. В то же время регулятор отмечал первые признаки усиления давления со стороны сырых продуктов питания.

По мнению Максима Уракина, январь 2026 года стал важным тестом для украинской экономики после завершения сложного 2025 года.

Снижение инфляции до 7,4% показало, что жесткие монетарные условия, стабилизация валютного рынка и улучшение предложения продовольственных товаров дали результат. Но, по его оценке, этот результат не стоит трактовать как полную нормализацию.

«В начале 2026 года Украина получила редкое для военной экономики сочетание — инфляция снижалась, валютный рынок оставался контролируемым, резервы обновляли исторический максимум, а экономика не утратила положительной динамики. Однако это не означает, что страна перешла к классической фазе восстановления. У нас скорее стабилизационный режим, в котором многие показатели выглядят лучше благодаря внешнему финансированию, бюджетным расходам, адаптации бизнеса и политике НБУ. Если из этой конструкции убрать международную помощь или допустить новый сильный энергетический или валютный шок, устойчивость системы снова окажется под большим вопросом», — отметил Уракин.

Январское решение НБУ по учетной ставке стало одним из ключевых сигналов начала года. 29 января 2026 года Национальный банк объявил о начале цикла смягчения процентной политики и снижении учетной ставки с 15,5% до 15,0% с 30 января. Регулятор объяснил это устойчивым снижением инфляционного давления и уменьшением рисков, связанных с внешним финансированием. В то же время НБУ подчеркнул, что инфляционные ожидания оставались относительно высокими, а возвращение инфляции к цели в 5% ожидается лишь в долгосрочной перспективе.

Это решение не означало перехода к мягкой денежно-кредитной политике в полном смысле. Реальная доходность гривневых инструментов оставалась положительной, а сохранение интереса к гривневым активам было одним из важных факторов сдерживания спроса на валюту. НБУ в январском Инфляционном отчете отмечал, что удержание высокой ставки в предыдущие месяцы поддерживало спрос на гривневые активы, а вложения физических лиц в ОВГЗ и депозиты в национальной валюте продолжали расти.

«Снижение учетной ставки до 15% было осторожным и логичным шагом, но его нельзя воспринимать как сигнал быстрого удешевления денег. Украина остается в условиях войны, высоких бюджетных потребностей и значительного валютного дефицита частного сектора. Поэтому НБУ фактически пытается пройти по очень узкому коридору: с одной стороны, не задушить экономическую активность слишком дорогими деньгами, а с другой – не потерять контроль над инфляционными ожиданиями и валютным рынком. В такой ситуации каждое снижение ставки должно быть не политическим жестом, а результатом реального ослабления рисков», – подчеркнул Уракин.

Внешний сектор оставался главной опорой украинской макрофинансовой устойчивости. По итогам января 2026 года международные резервы Украины выросли до $57,7 млрд, обновив исторический максимум. НБУ объяснил увеличение резервов поступлением внешнего финансирования, которое в основном компенсировало чистую продажу валюты Национальным банком и долговые выплаты страны в иностранной валюте.

В январском Инфляционном отчете НБУ также зафиксировал, что в 2025 году Украина получила $52,4 млрд международной финансовой поддержки, в частности $32,7 млрд от ЕС, $12,0 млрд от США и $3,4 млрд от Канады. В начале 2026 года резервы составляли $57,3 млрд, что соответствовало 5,8 месяцам будущего импорта, а прогноз НБУ предусматривал увеличение международных резервов до $65 млрд на конец 2026 года и до $71 млрд на конец 2028 года.

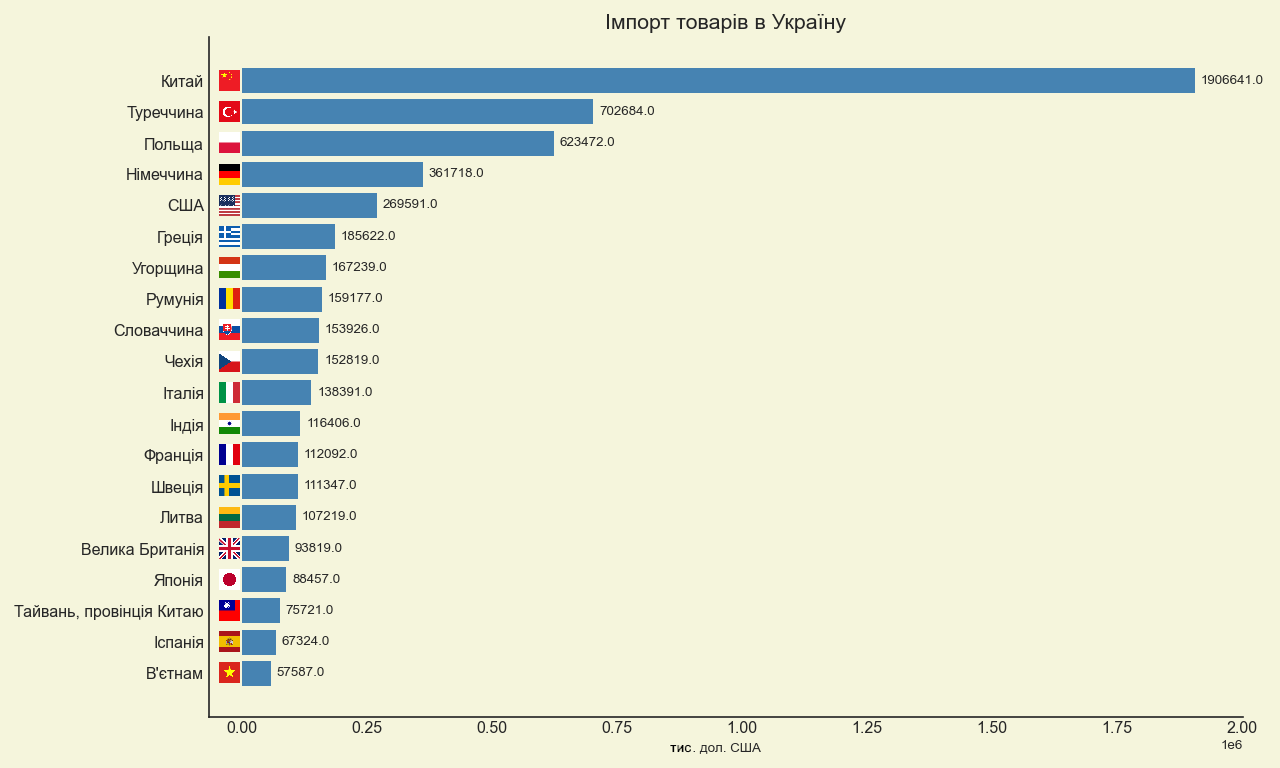

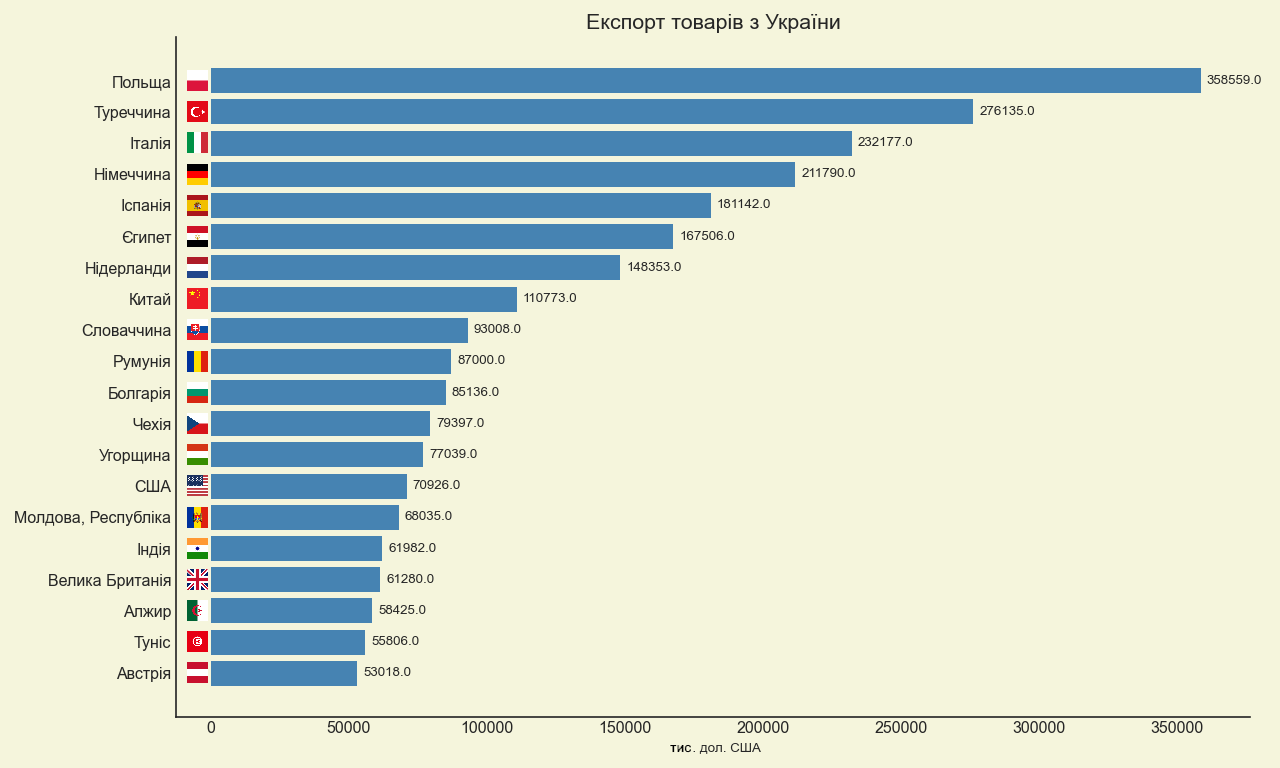

В то же время внешняя торговля оставалась слабым местом. По таможенным данным, товарооборот Украины в январе 2026 года составил $9,9 млрд: импорт – $6,7 млрд, экспорт – $3,2 млрд. Это означало, что товарный дефицит сохранялся на высоком уровне, а внутренний спрос на импорт по-прежнему существенно превышал валютную выручку от экспорта.

«Рекордные резервы – это сильный стабилизационный фактор, но они не должны создавать иллюзию самодостаточности. Украинский платежный баланс и в дальнейшем в значительной степени держится на внешней помощи, а не на экспортном потенциале экономики. Когда импорт более чем вдвое превышает экспорт в товарной торговле, это означает, что страна финансирует значительную часть текущего потребления и военных нужд за счет внешних ресурсов. Это оправдано в условиях войны, но стратегически такая модель не может быть постоянной. В 2026 году ключевой задачей должно стать расширение собственной валютной базы за счет экспорта, переработки, энергетической устойчивости и инвестиций в производство», — подчеркнул Уракин.

Бюджетная ситуация в начале 2026 года также оставалась относительно контролируемой, но структурно напряженной. По агрегированным данным об исполнении бюджета, в январе 2026 года доходы государственного бюджета составили около 303,8 млрд грн, а расходы — около 286,2 млрд грн. Такая помесячная картина не отменяла общей проблемы года: государственные финансы оставались зависимыми от ритмичности внешнего финансирования, внутренних заимствований и способности правительства удерживать доверие к гривневым инструментам.

Глобальная экономика

Мировая экономика на конец января 2026 года выглядела более устойчивой, чем ожидалось в конце 2025-го, но эта устойчивость была неравномерной. В январском обновлении World Economic Outlook МВФ прогнозировал рост глобальной экономики на 3,3% в 2026 году и на 3,2% в 2027 году. Фонд объяснял это инвестициями в технологии, бюджетной и монетарной поддержкой, более благоприятными финансовыми условиями и адаптивностью частного сектора. В то же время МВФ предупреждал о рисках, связанных с переоценкой ожиданий в отношении технологического сектора и возможной эскалацией геополитической напряженности.

В США экономика сохраняла положительную динамику, но темпы роста в конце 2025 года замедлились. По предварительной оценке BEA, реальный ВВП США в IV квартале 2025 года вырос на 1,4% в годовом исчислении после более сильного третьего квартала, а по итогам 2025 года — на 2,2%. Рост обеспечивали потребительские расходы и инвестиции, тогда как экспорт и государственные расходы сдерживали результат. Инфляция в США оставалась умеренно выше целевого уровня: индекс потребительских цен вырос на 2,7% с декабря 2024 года по декабрь 2025 года, а базовый CPI — на 2,6%. Федеральная резервная система 28 января 2026 года сохранила целевой диапазон ставки по федеральным фондам на уровне 3,5–3,75%.

Еврозона подошла к началу 2026 года с почти целевой инфляцией, но со слабым экономическим импульсом. По оценке Eurostat, годовая инфляция в еврозоне в декабре 2025 года составила 2,0%, снизившись с 2,1% в ноябре. Самым высоким компонентом оставалась инфляция услуг — 3,4%, тогда как энергетический компонент был в минусе. Ставки ЕЦБ в начале 2026 года оставались на уровнях, установленных в 2025 году: депозитная ставка — 2,0%, ставка основных операций рефинансирования — 2,15%, ставка предельного кредитования — 2,40%.

Великобритания оставалась одной из самых противоречивых крупных экономик Европы. По данным ONS, ВВП Великобритании в 2025 году вырос на 1,3%, в частности благодаря сектору услуг. Однако инфляция в декабре 2025 года ускорилась до 3,4% в годовом исчислении, что оставалось заметно выше цели Банка Англии. В декабре 2025 года Bank of England снизил базовую ставку до 3,75%, но решение было принято узким большинством 5–4, что свидетельствовало о сохранении разногласий внутри регулятора относительно темпов дальнейшего смягчения.

«Мировая экономика в начале 2026 года не выглядела кризисной, но ее нельзя назвать однородно сильной. США сохраняли положительную динамику, хотя уже без перегретого темпа; еврозона фактически балансировала между низкой инфляцией и слабым ростом; Великобритания демонстрировала медленный рост, но все еще повышенный инфляционный фон. Для Украины это означает, что внешний спрос вряд ли станет мощным самостоятельным драйвером восстановления. Глобальная среда скорее создает умеренно благоприятные финансовые условия, но не гарантирует автоматического роста украинского экспорта», — отметил Максим Уракин.

Китай завершил 2025 год с формально сильным результатом. По данным Национального бюро статистики КНР, ВВП страны в 2025 году вырос на 5,0%, до 140,1879 трлн юаней. Первичный сектор вырос на 3,9%, вторичный — на 4,5%, третичный — на 5,4%. В то же время инфляционная картина оставалась слабой: в декабре 2025 года CPI вырос лишь на 0,8% в годовом исчислении, а базовая инфляция — на 1,2%. Это свидетельствовало о том, что китайская экономика сохраняла производственную и экспортную мощь, но внутренний потребительский спрос оставался недостаточно сильным.

Индия, напротив, оставалась главным драйвером роста среди крупных экономик. По первой авансовой оценке правительства, реальный ВВП Индии в 2025/26 финансовом году должен был вырасти на 7,4% после 6,5% в 2024/25 финансовом году. Номинальный ВВП оценивался с ростом на 8,0%, а основным драйвером реального ВДС был сектор услуг. В то же время инфляция оставалась очень низкой: в декабре 2025 года ИПЦ составлял 1,33% в годовом исчислении, а продовольственная инфляция была отрицательной.

Турция в начале 2026 года оставалась примером экономики с относительно высоким ростом, но сложным инфляционным наследием. По данным TurkStat, инфляция в декабре 2025 года составляла 30,89% в годовом исчислении, а в январе 2026 года — 30,65%. Более поздние официальные материалы Министерства торговли Турции показали, что экономика страны в 2025 году выросла на 3,6%, а в IV квартале — на 3,4% г/г.

Бразилия завершила 2025 год сдержанно позитивно. По данным IBGE, инфляция IPCA в 2025 году составила 4,26%, а декабрьский месячный показатель — 0,33%. ВВП Бразилии в 2025 году вырос на 2,3%, до 12,7 трлн реалов в текущих ценах. Рост наблюдался во всех трех основных секторах: аграрном, промышленном и секторе услуг.

«Китай, Индия, Турция и Бразилия очень хорошо демонстрируют, насколько разной стала динамика крупных развивающихся экономик. Китай обладает большим масштабом и сильной производственной базой, но все еще слабым ценовым импульсом. Индия демонстрирует наиболее убедительное сочетание высокого роста и низкой инфляции. Турция сохраняет динамику, но цена этого роста — очень высокий инфляционный фон. Бразилия движется более умеренно, но более сбалансированно. Для Украины важно смотреть на эти примеры не абстрактно, а практически: в глобальной конкуренции выигрывают те экономики, которые способны одновременно поддерживать макростабильность, производственную базу, экспорт и внутренний инвестиционный спрос», — считает Уракин.

Выводы

По состоянию на конец января 2026 года Украина находилась в режиме управляемой макрофинансовой стабилизации. Инфляция снижалась, учетная ставка была осторожно снижена до 15%, международные резервы обновили исторический максимум, а экономика сохраняла положительный рост после завершения 2025 года. В то же время эта стабильность оставалась зависимой от трех ключевых условий: регулярного внешнего финансирования, контролируемой ситуации на валютном рынке и способности государства удерживать внутренний спрос без разгона новой инфляционной волны.

Главными рисками для Украины в начале 2026 года оставались военные потери, дефицит энергетической инфраструктуры, слабость экспорта, высокие бюджетные потребности, зависимость от международной помощи и структурный дефицит рабочей силы. Положительным фактором было то, что НБУ имел рекордный запас резервов и пространство для осторожного смягчения политики. Негативным — то, что реальная производственная и экспортная база еще не создавала достаточного внутреннего ресурса для самостоятельного восстановления.

Мировая экономика на тот момент не находилась в фазе глубокого кризиса. МВФ прогнозировал глобальный рост на уровне 3,3% в 2026 году, США сохраняли стабильность, еврозона удерживалась около инфляционной цели, Индия демонстрировала высокие темпы роста, а Китай оставался крупным, но структурно неоднозначным источником глобального спроса. В то же время ни один из этих внешних факторов не гарантировал Украине быстрого восстановления без внутренних решений.

«Январь 2026 года показал, что Украина вступает в новый год не с позиции экономического прорыва, но с позиции сохраненной управляемости. Это важно, потому что в условиях войны сама способность контролировать инфляцию, курс, бюджетные потребности и резервы уже является значительным результатом. Но следующий этап будет сложнее: стране нужно перейти от модели выживания и стабилизации к модели продуктивного восстановления. Это означает инвестиции в энергетику, оборонно-промышленный комплекс, переработку, логистику, экспортные производства, человеческий капитал и технологии. Без этого даже рекордные резервы и внешняя помощь останутся лишь финансовой подушкой, а не источником долгосрочного роста», — подытожил Максим Уракин.

Ежемесячный аналитико-статистический продукт «Экономический мониторинг» доступен для клиентов Интерфакс-Украина.

Руководитель проекта «Экономический мониторинг», директор по развитию и маркетингу «Интерфакс-Украина», кандидат экономических наук, доктор философии в области истории и основатель информационно-аналитического центра Experts Club Максим Уракин

EXPERTS_CLUB, MONITORING, МАКРОЭКОНОМИКА, Уракин, ЭКОНОМИКА, ЭКОНОМИКА_УКРАИНЫ