Статья представляет ключевые макроэкономические показатели Украины и мировой экономики по состоянию на конец марта 2026 года. Анализ подготовлен на основе актуальных данных Государственной службы статистики Украины (ГССУ), Национального банка Украины (НБУ), Международного валютного фонда (МВФ), Всемирного банка, а также ведущих национальных статистических ведомств (Eurostat, BEA, NBS, ONS, TurkStat, IBGE). Максим Уракин, кандидат экономических наук и основатель информационно-аналитического центра Experts Club, представил обзор текущих макроэкономических трендов, которые определяли ситуацию в Украине и мире в начале 2026 года.

Макроэкономические показатели Украины

По состоянию на конец марта 2026 года украинская экономика оставалась в режиме управляемой макрофинансовой стабилизации, однако первый квартал показал заметное ухудшение баланса рисков по сравнению с началом года. После относительно благоприятного января, когда инфляция снижалась, резервы находились на исторически высоком уровне, а НБУ начал осторожное смягчение процентной политики, в феврале-марте ситуация стала сложнее. Инфляция снова ускорилась, международные резервы сокращались второй месяц подряд, валютный рынок требовал значительных интервенций регулятора, а первая квартальная оценка ВВП показала спад.

По предварительной оценке Государственной службы статистики, реальный ВВП Украины в I квартале 2026 года уменьшился на 0,6% по сравнению с I кварталом 2025 года, а по сравнению с предыдущим кварталом — на 0,7% с учетом сезонного фактора. Номинальный ВВП составил 2047,2 млрд грн. Это стало важным сигналом, что экономическое восстановление остается нестабильным и очень чувствительным к энергетическим, военным и внешнеторговым шокам.

Национальный банк в апрельском Инфляционном отчете ухудшил прогноз роста реального ВВП Украины в 2026 году до 1,3% с учетом дальнейших разрушений инфраструктуры, больших дефицитов электроэнергии и эффектов существенного подорожания энергоресурсов. Это означает, что даже при условии сохранения международной поддержки и контролируемой ситуации на валютном рынке экономика входит в 2026 год с более низкой траекторией роста, чем ожидалось ранее.

«Первый квартал 2026 года показал, что украинская экономика все еще не перешла к классической фазе восстановления. Мы имеем стабилизационную модель, которая работает благодаря международной финансовой поддержке, бюджетным расходам, адаптации бизнеса и политике НБУ. Но сокращение ВВП в I квартале свидетельствует, что запас прочности остается ограниченным. Энергетические разрушения, дефицит рабочей силы, слабость экспорта и военные риски быстро отражаются на реальном секторе. Поэтому главная задача 2026 года — постепенно восстанавливать производственную основу экономики», — отметил Уракин.

Инфляционная динамика в марте также стала менее благоприятной. По данным Государственной службы статистики, которые прокомментировал НБУ, в марте 2026 года потребительская инфляция ускорилась до 7,9% в годовом измерении. В месячном измерении цены выросли на 1,7%. После январского замедления до 7,4% и февральского ускорения до 7,6% мартовский показатель подтвердил, что дезинфляционный тренд стал менее устойчивым.

НБУ объяснял мартовское ускорение прежде всего подорожанием сырых продуктов питания, топлива и отдельных услуг. Дополнительное давление создавали энергетические риски, рост расходов бизнеса, влияние внешних цен на энергоносители и усиление геополитической напряженности. В то же время базовая инфляция оставалась ближе к прогнозной траектории, что давало регулятору возможность не переходить к резкому ужесточению политики, но одновременно ограничивало пространство для дальнейшего быстрого снижения ставки.

На конец марта учетная ставка НБУ оставалась на уровне 15,0%. 20 марта правление Национального банка приняло решение сохранить ее неизменной после январского снижения с 15,5% до 15,0%. Регулятор объяснил это необходимостью поддерживать привлекательность гривневых активов, сохранять устойчивость валютного рынка и контролировать инфляционные ожидания.

«Март фактически поставил паузу в дискуссии о быстром смягчении монетарной политики. Инфляция ускорилась, валютный рынок оставался напряженным, а внешние риски выросли. В таких условиях сохранение ставки на уровне 15% было логичным решением. Украина не может позволить себе стимулировать экономику ценой потери доверия к гривне. В военной экономике стабильность ожиданий часто важнее краткосрочного удешевления кредита», — подчеркнул Уракин.

Валютный сектор оставался контролируемым, но требовал значительной поддержки НБУ. По состоянию на 1 апреля 2026 года международные резервы Украины составляли почти $52,0 млрд. В марте они сократились на 5,0%. Такая динамика была обусловлена валютными интервенциями Национального банка и долговыми выплатами страны в иностранной валюте, которые лишь частично компенсировались поступлениями от международных партнеров и размещением валютных ОВГЗ.

Несмотря на сокращение, резервы оставались высокими по историческим меркам и продолжали выполнять роль главной финансовой подушки безопасности. В то же время сама потребность в больших интервенциях свидетельствовала, что частный валютный рынок и дальше имеет структурный дефицит валюты. Украина импортирует значительно больше, чем экспортирует, а значит стабильность курса в значительной степени поддерживается внешним финансированием и резервами НБУ.

Внешняя торговля в первом квартале подтвердила эту проблему. По данным Государственной таможенной службы, в январе-марте 2026 года товарооборот Украины составил $33,5 млрд. Импорт достиг $23,4 млрд, тогда как экспорт — $10,1 млрд. Таким образом, товарный дефицит за три месяца составил около $13,3 млрд, а импорт более чем вдвое превышал экспорт.

В структуре импорта ключевую роль играли машины, оборудование, транспорт, топливно-энергетические товары и продукция химической промышленности. Крупнейшими торговыми партнерами по импорту оставались Китай, Польша и Турция. Экспортная база оставалась значительно более узкой: основными позициями были продовольственные товары, аграрная продукция, металлы и отдельные товары машиностроения. Основными направлениями экспорта оставались страны ЕС и Турция.

«Торговый дефицит первого квартала — это один из важнейших индикаторов уязвимости украинской экономики. Резервы и внешняя помощь дают возможность проходить этот период без валютного кризиса, но они не заменяют собственную экспортную способность. Когда импорт более чем вдвое превышает экспорт, это означает, что страна финансирует значительную часть своих потребностей за счет внешних ресурсов. В военных условиях это неизбежно, но стратегически такая модель не может быть постоянной. Украина должна наращивать экспорт продукции с более высокой добавленной стоимостью, развивать переработку, логистику, энергетическую автономность и оборонно-промышленный комплекс», — подчеркнул Уракин.

Бюджетная ситуация по итогам первого квартала также оставалась напряженной. По данным Министерства финансов, в январе-марте 2026 года в общий фонд государственного бюджета поступило 734,6 млрд грн. В то же время кассовые расходы общего фонда за этот период составили 916,4 млрд грн, что на 7,1% больше, чем за аналогичный период предыдущего года. В марте расходы составили 369,1 млрд грн.

Расходы на безопасность и оборону за январь-март составили 570,9 млрд грн, или 62,3% всех расходов общего фонда. Это подтверждает, что государственный бюджет в 2026 году остается прежде всего бюджетом войны. Крупнейшие направления расходов включали оплату труда в бюджетном секторе с начислениями, социальное обеспечение, субсидии и трансферты предприятиям, оплату товаров и услуг, обслуживание государственного долга и трансферты местным бюджетам.

«Бюджет первого квартала 2026 года показывает, что государство сохраняет финансовую управляемость, но цена этой управляемости очень высока. Более 60% расходов общего фонда направляется на безопасность и оборону, и это абсолютно понятно в условиях войны. Но такая структура означает, что пространство для классических инвестиций в развитие ограничено. Поэтому международная поддержка, внутренний рынок ОВГЗ и способность правительства расширять собственную налоговую базу через восстановление экономической активности остаются критически важными», — отметил Уракин.

Глобальная экономика

Мировая экономика по состоянию на конец марта 2026 года оставалась устойчивой, но менее прогнозируемой, чем в начале года. Если в январе базовый сценарий МВФ предусматривал рост глобальной экономики на 3,3% в 2026 году, то в апрельском World Economic Outlook Фонд пересмотрел оценки в условиях новой геополитической напряженности на Ближнем Востоке. При базовом предположении об ограниченном конфликте МВФ прогнозировал глобальный рост на 3,1% в 2026 году и 3,2% в 2027 году.

МВФ отмечал, что мировая экономика снова столкнулась с шоком, связанным с войной, ростом цен на сырье, усилением инфляционных ожиданий и более жесткими финансовыми условиями. Это означало, что глобальная среда для Украины стала менее благоприятной: энергетические цены, риски для торговли и стоимость капитала снова начали играть более значительную роль.

США оставались одним из главных центров глобальной устойчивости. В первом квартале 2026 года реальный ВВП США вырос на 2,1% в годовом измерении, по оценке BEA. Рост поддерживали инвестиции, экспорт, государственные расходы и потребительские расходы. В то же время инфляция в США в марте заметно ускорилась: индекс потребительских цен вырос на 3,3% в годовом измерении после 2,4% в феврале, а базовый CPI составил 2,6%.

Федеральная резервная система в марте сохранила целевой диапазон ставки федеральных фондов на уровне 3,5–3,75%. Это означало, что американская монетарная политика оставалась сдерживающей, а ожидания быстрого снижения ставок были отложены. Для стран с повышенным риском, в частности Украины, это означало сохранение сравнительно высокой стоимости глобального капитала.

Еврозона находилась в более сложном положении. Ее экономический рост оставался слабым, тогда как инфляция снова вышла выше цели ЕЦБ. По предварительной оценке Eurostat, годовая инфляция в еврозоне в марте 2026 года составила 2,5%, а финальная оценка позже показала 2,6%. В феврале показатель составлял 1,9%, то есть март принес ощутимое ускорение ценового давления. Основным фактором стала энергетика, тогда как базовая инфляция оставалась более умеренной.

Европейский центральный банк в марте сохранил ключевые ставки без изменений: депозитную ставку — на уровне 2,0%, ставку основных операций рефинансирования — 2,15%, ставку предельного кредитования — 2,40%. Для Украины еврозона остается важнейшей внешней экономической средой из-за торговли, финансовой помощи, интеграции в ЕС, миграционных потоков и логистических коридоров. Однако слабый темп роста в Европе ограничивает потенциал быстрого увеличения украинского экспорта.

Великобритания также входила в 2026 год с сочетанием умеренного роста и повышенного инфляционного фона. В марте британский CPI вырос до 3,3% в годовом измерении после 3,0% в феврале. Bank of England сохранял базовую ставку на уровне 3,75%, что отражало осторожность регулятора перед риском нового инфляционного ускорения. Для европейского региона в целом это означало, что цикл быстрого монетарного смягчения не наступил.

«Мировая экономика в первом квартале 2026 года не вошла в рецессию, но стала заметно более нервной. США сохраняют устойчивый рост, но сталкиваются с новым инфляционным ускорением. Еврозона имеет более слабый экономический импульс и снова видит инфляцию выше цели. Великобритания также остается в режиме осторожной монетарной политики. Для Украины это означает, что внешний мир не создает катастрофического фона, но и не дает легкого импульса для восстановления. В таких условиях рассчитывать только на внешний спрос нельзя», — отметил Уракин.

Китайская экономика в первом квартале 2026 года сохранила относительно сильную динамику. По данным Национального бюро статистики КНР, ВВП Китая в I квартале вырос на 5,0% в годовом измерении, а в квартальном измерении — на 1,3%. Номинальный объем ВВП составил около 33,4 трлн юаней. В то же время инфляция оставалась умеренной: в марте CPI вырос на 1,0% в годовом измерении, а за январь-март — в среднем на 0,9%.

Китай и дальше демонстрировал сильную производственную базу и экспортный потенциал, однако структурные проблемы — более слабый внутренний спрос, рынок недвижимости, долговая нагрузка и зависимость от внешних рынков — оставались важными ограничениями. Для Украины Китай оставался ключевым источником импорта, прежде всего машин, оборудования, электроники и промышленных товаров.

Индия сохраняла статус одного из главных драйверов глобального роста. По первой авансовой оценке правительства, реальный ВВП Индии в 2025/26 финансовом году должен был вырасти на 7,4%, тогда как номинальный ВВП — на 8,0%. Основным драйвером оставался сектор услуг, а также внутренний спрос и государственные инвестиции. Индийская экономика оставалась одним из наиболее убедительных примеров сочетания высокого роста и относительно контролируемой инфляции.

Турция оставалась примером экономики с относительно высокой деловой активностью, но очень сложным инфляционным наследием. По официальным данным TurkStat, в марте 2026 года потребительские цены выросли на 1,94% в месячном измерении и на 30,87% в годовом измерении. Это было ниже, чем в феврале, когда годовая инфляция составляла 31,53%, но все еще оставалось чрезвычайно высоким уровнем. В то же время турецкая экономика в 2025 году выросла на 3,6%, что свидетельствовало о сохранении внутреннего спроса несмотря на инфляционные риски.

Бразилия выглядела более сбалансированной среди крупных развивающихся экономик. По данным IBGE, ВВП Бразилии в 2025 году вырос на 2,3%, до 12,7 трлн реалов в текущих ценах. Рост наблюдался в аграрном секторе, промышленности и секторе услуг. По предварительному индикатору IPCA-15, инфляция в марте 2026 года составила 0,44% за месяц и 3,90% за последние 12 месяцев. Это подтверждало, что Бразилия сохраняла сравнительно контролируемый инфляционный фон, хотя ее экономика также ощущала влияние высоких ставок и внешней неопределенности.

«Китай, Индия, Турция и Бразилия показывают разные модели развития крупных развивающихся экономик. Китай сохраняет масштаб и производственную силу, но имеет структурные дисбалансы. Индия демонстрирует самую высокую динамику среди крупных экономик и опирается на внутренний спрос и сектор услуг. Турция растет, но платит за это высокой инфляцией. Бразилия движется медленнее, зато более сбалансированно. Для Украины важно смотреть на эти примеры практически: в глобальной конкуренции выигрывают те страны, которые могут одновременно поддерживать макростабильность, производство, экспорт и внутренний инвестиционный спрос», — считает Уракин.

Выводы

По состоянию на конец марта 2026 года Украина сохраняла макрофинансовую управляемость, но первый квартал продемонстрировал хрупкость экономической стабилизации. Реальный ВВП в I квартале снизился на 0,6% г/г, инфляция в марте ускорилась до 7,9%, учетная ставка оставалась на уровне 15,0%, международные резервы сократились примерно до $52,0 млрд, а товарный дефицит за январь-март превысил $13 млрд. Бюджет оставался функциональным, но его структура была полностью подчинена военным потребностям: более 60% расходов общего фонда направлялись на безопасность и оборону.

Главными рисками для Украины оставались военные потери, разрушение энергетической инфраструктуры, слабость экспорта, дефицит рабочей силы, высокая зависимость бюджета от внешнего финансирования и структурный валютный дефицит частного сектора. Позитивными факторами были значительный уровень международных резервов, контролируемая политика НБУ, продолжение международной поддержки, адаптивность бизнеса и способность государства выполнять ключевые бюджетные обязательства.

Мировая экономика в первом квартале 2026 года оставалась относительно устойчивой, но менее стабильной, чем в начале года. МВФ прогнозировал глобальный рост на уровне 3,1% в 2026 году при условии ограниченного характера конфликта на Ближнем Востоке. США сохраняли положительную динамику, но столкнулись с новым инфляционным импульсом; еврозона оставалась слабой по темпам роста и снова увидела инфляцию выше цели; Китай демонстрировал 5% рост; Индия оставалась главным драйвером среди крупных экономик; Турция боролась с высокой инфляцией; Бразилия сохраняла умеренную, более сбалансированную динамику.

«Март 2026 года стал для Украины моментом проверки реальной прочности стабилизационной модели. Высокие резервы, международная помощь и контролируемая политика НБУ позволяют удерживать систему в рабочем состоянии. Но спад ВВП в первом квартале, ускорение инфляции и большой торговый дефицит показывают, что сама по себе финансовая стабильность не является достаточной. Следующий этап должен заключаться в переходе от модели выживания к модели продуктивного восстановления. Это означает инвестиции в энергетику, оборонно-промышленный комплекс, переработку, логистику, экспортные производства, технологии и человеческий капитал. Без этого даже значительные резервы и внешняя помощь будут оставаться лишь подушкой безопасности, а не источником долгосрочного развития», — подытожил Максим Уракин.

Ежемесячный аналитико-статистический продукт «Экономический Мониторинг» доступен для клиентов Интерфакс-Украина.

Руководитель проекта «Экономический Мониторинг», кандидат экономических наук Максим Уракин

В статье представлены ключевые макроэкономические показатели Украины и мировой экономики по состоянию на конец декабря 2025 года. Анализ подготовлен на основе актуальных данных Государственной службы статистики Украины (ГССУ), Национального банка Украины (НБУ), Международного валютного фонда (МВФ), Всемирного банка, а также ведущих национальных статистических ведомств (Eurostat, BEA, NBS, ONS, TurkStat, IBGE). Максим Уракин, директор по развитию и маркетингу «Интерфакс-Украина», кандидат экономических наук, доктор философии в области истории и основатель информационно-аналитического центра Experts Club, представил обзор текущих макроэкономических трендов, которые определяли ситуацию в Украине и мире в начале 2026 года.

Макроэкономические показатели Украины

На конец января 2026 года украинская экономика вошла в новый год с сочетанием двух противоположных тенденций: с одной стороны — постепенное снижение инфляционного давления, рекордный уровень международных резервов и сохранение контролируемой ситуации на валютном рынке; с другой — военные риски, высокая зависимость бюджета от внешнего финансирования, слабость экспорта и структурный дефицит валюты в частном секторе.

По оценке НБУ, реальный ВВП Украины в 2025 году вырос на 1,8%. Это означало, что экономика сохранила положительную динамику третий год подряд, но темпы восстановления оставались умеренными. НБУ объяснял такую динамику устойчивым внутренним спросом, мягкой фискальной политикой, адаптивностью бизнеса и мерами по поддержанию макрофинансовой стабильности. В то же время физические объемы экспорта сокращались из-за низких запасов аграрной продукции, слабого внешнего спроса на продукцию ГМК и ограничений, связанных с дефицитом электроэнергии в конце года.

В январе 2026 года дезинфляционный тренд продолжился. По данным ГССУ, которые прокомментировал НБУ, потребительская инфляция замедлилась до 7,4% в годовом исчислении, тогда как в месячном исчислении цены выросли на 0,7%. Базовая инфляция также снижалась – до 7,0% г/г. НБУ связывал эту динамику с уменьшением дисбалансов на рынке труда, вторичными эффектами высоких урожаев 2025 года, конкуренцией со стороны отдельной импортной продукции и контролируемой ситуацией на валютном рынке. В то же время регулятор отмечал первые признаки усиления давления со стороны сырых продуктов питания.

По мнению Максима Уракина, январь 2026 года стал важным тестом для украинской экономики после завершения сложного 2025 года.

Снижение инфляции до 7,4% показало, что жесткие монетарные условия, стабилизация валютного рынка и улучшение предложения продовольственных товаров дали результат. Но, по его оценке, этот результат не стоит трактовать как полную нормализацию.

«В начале 2026 года Украина получила редкое для военной экономики сочетание — инфляция снижалась, валютный рынок оставался контролируемым, резервы обновляли исторический максимум, а экономика не утратила положительной динамики. Однако это не означает, что страна перешла к классической фазе восстановления. У нас скорее стабилизационный режим, в котором многие показатели выглядят лучше благодаря внешнему финансированию, бюджетным расходам, адаптации бизнеса и политике НБУ. Если из этой конструкции убрать международную помощь или допустить новый сильный энергетический или валютный шок, устойчивость системы снова окажется под большим вопросом», — отметил Уракин.

Январское решение НБУ по учетной ставке стало одним из ключевых сигналов начала года. 29 января 2026 года Национальный банк объявил о начале цикла смягчения процентной политики и снижении учетной ставки с 15,5% до 15,0% с 30 января. Регулятор объяснил это устойчивым снижением инфляционного давления и уменьшением рисков, связанных с внешним финансированием. В то же время НБУ подчеркнул, что инфляционные ожидания оставались относительно высокими, а возвращение инфляции к цели в 5% ожидается лишь в долгосрочной перспективе.

Это решение не означало перехода к мягкой денежно-кредитной политике в полном смысле. Реальная доходность гривневых инструментов оставалась положительной, а сохранение интереса к гривневым активам было одним из важных факторов сдерживания спроса на валюту. НБУ в январском Инфляционном отчете отмечал, что удержание высокой ставки в предыдущие месяцы поддерживало спрос на гривневые активы, а вложения физических лиц в ОВГЗ и депозиты в национальной валюте продолжали расти.

«Снижение учетной ставки до 15% было осторожным и логичным шагом, но его нельзя воспринимать как сигнал быстрого удешевления денег. Украина остается в условиях войны, высоких бюджетных потребностей и значительного валютного дефицита частного сектора. Поэтому НБУ фактически пытается пройти по очень узкому коридору: с одной стороны, не задушить экономическую активность слишком дорогими деньгами, а с другой – не потерять контроль над инфляционными ожиданиями и валютным рынком. В такой ситуации каждое снижение ставки должно быть не политическим жестом, а результатом реального ослабления рисков», – подчеркнул Уракин.

Внешний сектор оставался главной опорой украинской макрофинансовой устойчивости. По итогам января 2026 года международные резервы Украины выросли до $57,7 млрд, обновив исторический максимум. НБУ объяснил увеличение резервов поступлением внешнего финансирования, которое в основном компенсировало чистую продажу валюты Национальным банком и долговые выплаты страны в иностранной валюте.

В январском Инфляционном отчете НБУ также зафиксировал, что в 2025 году Украина получила $52,4 млрд международной финансовой поддержки, в частности $32,7 млрд от ЕС, $12,0 млрд от США и $3,4 млрд от Канады. В начале 2026 года резервы составляли $57,3 млрд, что соответствовало 5,8 месяцам будущего импорта, а прогноз НБУ предусматривал увеличение международных резервов до $65 млрд на конец 2026 года и до $71 млрд на конец 2028 года.

В то же время внешняя торговля оставалась слабым местом. По таможенным данным, товарооборот Украины в январе 2026 года составил $9,9 млрд: импорт – $6,7 млрд, экспорт – $3,2 млрд. Это означало, что товарный дефицит сохранялся на высоком уровне, а внутренний спрос на импорт по-прежнему существенно превышал валютную выручку от экспорта.

«Рекордные резервы – это сильный стабилизационный фактор, но они не должны создавать иллюзию самодостаточности. Украинский платежный баланс и в дальнейшем в значительной степени держится на внешней помощи, а не на экспортном потенциале экономики. Когда импорт более чем вдвое превышает экспорт в товарной торговле, это означает, что страна финансирует значительную часть текущего потребления и военных нужд за счет внешних ресурсов. Это оправдано в условиях войны, но стратегически такая модель не может быть постоянной. В 2026 году ключевой задачей должно стать расширение собственной валютной базы за счет экспорта, переработки, энергетической устойчивости и инвестиций в производство», — подчеркнул Уракин.

Бюджетная ситуация в начале 2026 года также оставалась относительно контролируемой, но структурно напряженной. По агрегированным данным об исполнении бюджета, в январе 2026 года доходы государственного бюджета составили около 303,8 млрд грн, а расходы — около 286,2 млрд грн. Такая помесячная картина не отменяла общей проблемы года: государственные финансы оставались зависимыми от ритмичности внешнего финансирования, внутренних заимствований и способности правительства удерживать доверие к гривневым инструментам.

Глобальная экономика

Мировая экономика на конец января 2026 года выглядела более устойчивой, чем ожидалось в конце 2025-го, но эта устойчивость была неравномерной. В январском обновлении World Economic Outlook МВФ прогнозировал рост глобальной экономики на 3,3% в 2026 году и на 3,2% в 2027 году. Фонд объяснял это инвестициями в технологии, бюджетной и монетарной поддержкой, более благоприятными финансовыми условиями и адаптивностью частного сектора. В то же время МВФ предупреждал о рисках, связанных с переоценкой ожиданий в отношении технологического сектора и возможной эскалацией геополитической напряженности.

В США экономика сохраняла положительную динамику, но темпы роста в конце 2025 года замедлились. По предварительной оценке BEA, реальный ВВП США в IV квартале 2025 года вырос на 1,4% в годовом исчислении после более сильного третьего квартала, а по итогам 2025 года — на 2,2%. Рост обеспечивали потребительские расходы и инвестиции, тогда как экспорт и государственные расходы сдерживали результат. Инфляция в США оставалась умеренно выше целевого уровня: индекс потребительских цен вырос на 2,7% с декабря 2024 года по декабрь 2025 года, а базовый CPI — на 2,6%. Федеральная резервная система 28 января 2026 года сохранила целевой диапазон ставки по федеральным фондам на уровне 3,5–3,75%.

Еврозона подошла к началу 2026 года с почти целевой инфляцией, но со слабым экономическим импульсом. По оценке Eurostat, годовая инфляция в еврозоне в декабре 2025 года составила 2,0%, снизившись с 2,1% в ноябре. Самым высоким компонентом оставалась инфляция услуг — 3,4%, тогда как энергетический компонент был в минусе. Ставки ЕЦБ в начале 2026 года оставались на уровнях, установленных в 2025 году: депозитная ставка — 2,0%, ставка основных операций рефинансирования — 2,15%, ставка предельного кредитования — 2,40%.

Великобритания оставалась одной из самых противоречивых крупных экономик Европы. По данным ONS, ВВП Великобритании в 2025 году вырос на 1,3%, в частности благодаря сектору услуг. Однако инфляция в декабре 2025 года ускорилась до 3,4% в годовом исчислении, что оставалось заметно выше цели Банка Англии. В декабре 2025 года Bank of England снизил базовую ставку до 3,75%, но решение было принято узким большинством 5–4, что свидетельствовало о сохранении разногласий внутри регулятора относительно темпов дальнейшего смягчения.

«Мировая экономика в начале 2026 года не выглядела кризисной, но ее нельзя назвать однородно сильной. США сохраняли положительную динамику, хотя уже без перегретого темпа; еврозона фактически балансировала между низкой инфляцией и слабым ростом; Великобритания демонстрировала медленный рост, но все еще повышенный инфляционный фон. Для Украины это означает, что внешний спрос вряд ли станет мощным самостоятельным драйвером восстановления. Глобальная среда скорее создает умеренно благоприятные финансовые условия, но не гарантирует автоматического роста украинского экспорта», — отметил Максим Уракин.

Китай завершил 2025 год с формально сильным результатом. По данным Национального бюро статистики КНР, ВВП страны в 2025 году вырос на 5,0%, до 140,1879 трлн юаней. Первичный сектор вырос на 3,9%, вторичный — на 4,5%, третичный — на 5,4%. В то же время инфляционная картина оставалась слабой: в декабре 2025 года CPI вырос лишь на 0,8% в годовом исчислении, а базовая инфляция — на 1,2%. Это свидетельствовало о том, что китайская экономика сохраняла производственную и экспортную мощь, но внутренний потребительский спрос оставался недостаточно сильным.

Индия, напротив, оставалась главным драйвером роста среди крупных экономик. По первой авансовой оценке правительства, реальный ВВП Индии в 2025/26 финансовом году должен был вырасти на 7,4% после 6,5% в 2024/25 финансовом году. Номинальный ВВП оценивался с ростом на 8,0%, а основным драйвером реального ВДС был сектор услуг. В то же время инфляция оставалась очень низкой: в декабре 2025 года ИПЦ составлял 1,33% в годовом исчислении, а продовольственная инфляция была отрицательной.

Турция в начале 2026 года оставалась примером экономики с относительно высоким ростом, но сложным инфляционным наследием. По данным TurkStat, инфляция в декабре 2025 года составляла 30,89% в годовом исчислении, а в январе 2026 года — 30,65%. Более поздние официальные материалы Министерства торговли Турции показали, что экономика страны в 2025 году выросла на 3,6%, а в IV квартале — на 3,4% г/г.

Бразилия завершила 2025 год сдержанно позитивно. По данным IBGE, инфляция IPCA в 2025 году составила 4,26%, а декабрьский месячный показатель — 0,33%. ВВП Бразилии в 2025 году вырос на 2,3%, до 12,7 трлн реалов в текущих ценах. Рост наблюдался во всех трех основных секторах: аграрном, промышленном и секторе услуг.

«Китай, Индия, Турция и Бразилия очень хорошо демонстрируют, насколько разной стала динамика крупных развивающихся экономик. Китай обладает большим масштабом и сильной производственной базой, но все еще слабым ценовым импульсом. Индия демонстрирует наиболее убедительное сочетание высокого роста и низкой инфляции. Турция сохраняет динамику, но цена этого роста — очень высокий инфляционный фон. Бразилия движется более умеренно, но более сбалансированно. Для Украины важно смотреть на эти примеры не абстрактно, а практически: в глобальной конкуренции выигрывают те экономики, которые способны одновременно поддерживать макростабильность, производственную базу, экспорт и внутренний инвестиционный спрос», — считает Уракин.

Выводы

По состоянию на конец января 2026 года Украина находилась в режиме управляемой макрофинансовой стабилизации. Инфляция снижалась, учетная ставка была осторожно снижена до 15%, международные резервы обновили исторический максимум, а экономика сохраняла положительный рост после завершения 2025 года. В то же время эта стабильность оставалась зависимой от трех ключевых условий: регулярного внешнего финансирования, контролируемой ситуации на валютном рынке и способности государства удерживать внутренний спрос без разгона новой инфляционной волны.

Главными рисками для Украины в начале 2026 года оставались военные потери, дефицит энергетической инфраструктуры, слабость экспорта, высокие бюджетные потребности, зависимость от международной помощи и структурный дефицит рабочей силы. Положительным фактором было то, что НБУ имел рекордный запас резервов и пространство для осторожного смягчения политики. Негативным — то, что реальная производственная и экспортная база еще не создавала достаточного внутреннего ресурса для самостоятельного восстановления.

Мировая экономика на тот момент не находилась в фазе глубокого кризиса. МВФ прогнозировал глобальный рост на уровне 3,3% в 2026 году, США сохраняли стабильность, еврозона удерживалась около инфляционной цели, Индия демонстрировала высокие темпы роста, а Китай оставался крупным, но структурно неоднозначным источником глобального спроса. В то же время ни один из этих внешних факторов не гарантировал Украине быстрого восстановления без внутренних решений.

«Январь 2026 года показал, что Украина вступает в новый год не с позиции экономического прорыва, но с позиции сохраненной управляемости. Это важно, потому что в условиях войны сама способность контролировать инфляцию, курс, бюджетные потребности и резервы уже является значительным результатом. Но следующий этап будет сложнее: стране нужно перейти от модели выживания и стабилизации к модели продуктивного восстановления. Это означает инвестиции в энергетику, оборонно-промышленный комплекс, переработку, логистику, экспортные производства, человеческий капитал и технологии. Без этого даже рекордные резервы и внешняя помощь останутся лишь финансовой подушкой, а не источником долгосрочного роста», — подытожил Максим Уракин.

Ежемесячный аналитико-статистический продукт «Экономический мониторинг» доступен для клиентов Интерфакс-Украина.

Руководитель проекта «Экономический мониторинг», директор по развитию и маркетингу «Интерфакс-Украина», кандидат экономических наук, доктор философии в области истории и основатель информационно-аналитического центра Experts Club Максим Уракин

EXPERTS_CLUB, MONITORING, МАКРОЭКОНОМИКА, Уракин, ЭКОНОМИКА, ЭКОНОМИКА_УКРАИНЫ

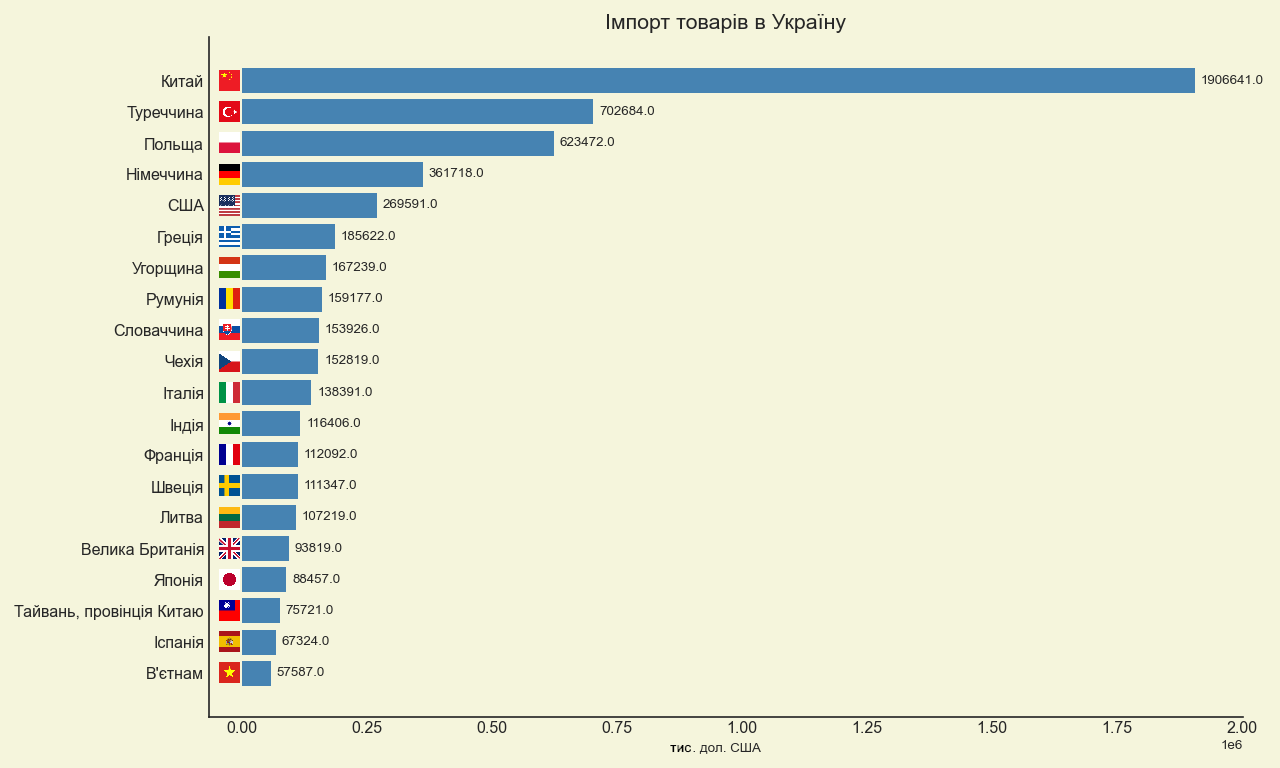

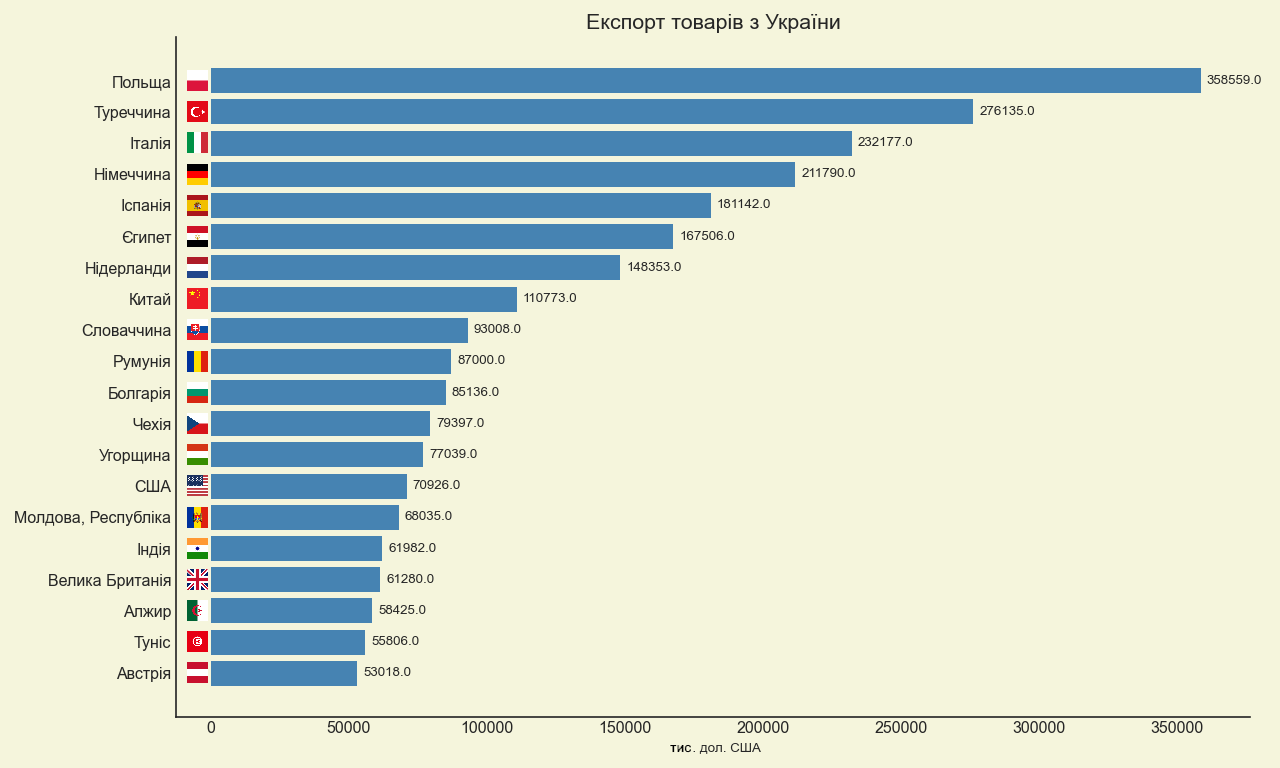

Торговля товарами Украины в 2025 году оставалась высоко концентрированной и с выраженным импортным перекосом, следует из исследования аналитического центра Experts Club по ТОП-50 торговых партнеров по состоянию на 31 декабря 2025 года.

Как отмечается в исследовании, первая десятка стран формирует около двух третей общего объема торговли, а один лишь Китай дает почти пятую часть оборота. Основатель Experts Club Максим Уракин подчеркивает: «общая картина согласуется с агрегированной статистикой за 2025 год: импорт Украины оценивается около $84,8 млрд, экспорт — около $40,3 млрд, а товарооборот — около $125,1 млрд».

Китай стал крупнейшим партнером Украины по объему товарооборота в выборке ТОП-50 — $21,04 млрд, при импорте $19,23 млрд и экспорте $1,82 млрд, отрицательное сальдо составило $17,41 млрд. Уракин считает, что «быстрых решений по выравниванию сальдо с Китаем не будет без наращивания индустриальных экспортных позиций Украины», и предлагает ориентироваться на локализацию части цепочек поставок под украинские потребности, контрактное производство, а также расширение агро- и пищевого экспорта с более глубокой переработкой.

На втором месте по товарообороту оказалась Польша — $13,02 млрд, на третьем Германия — $9,06 млрд, далее следуют Турция — $8,95 млрд и США — $5,69 млрд. Комментируя европейское направление, Уракин обращает внимание на риски регулирования: «фактор риска здесь не столько экономический, сколько регуляторно-политический… вопрос квот и ограничений периодически возвращается в повестку дня». По его оценке, для расширения присутствия на рынке ЕС ключевым становится «качество входа» — стандарты, прослеживаемость, сертификация и интеграция в цепочки добавленной стоимости.

В исследовании также отмечается роль рынков, где Украина имеет положительное торговое сальдо, а также значение торговых хабов и логистики. В частности, среди направлений, которые потенциально могут дать быстрый прирост при снижении логистических затрат и устойчивой работе морских маршрутов, выделяются страны, где экспорт уже превышает импорт, а также европейские логистические узлы, через которые проходит часть украинских потоков.

Говоря о перспективах 2026 года, Experts Club выделяет в качестве ключевых факторов условия доступа на рынки ЕС, институциональные соглашения с региональными партнерами и логистику, включая безопасность морских маршрутов. «Наиболее прикладные точки роста для Украины — это комбинация рынков с уже положительным сальдо и инструментов, которые снижают барьеры: соглашения, стандартизация и логистика», — резюмировал Уракин.

EXPERTS CLUB, ВНЕШНЯЯ ТОРГОВЛЯ, МАКРОЭКОНОМИКА, МАКСИМ УРАКИН, УКРАИНА

Экономика Мексики в третьем квартале сократилась на 0,3% относительно предыдущих трех месяцев, по окончательным данным статистического ведомства страны. Оценка совпала с предварительными данными. Аналитики в среднем также не ожидали пересмотра, сообщает Trading Economics.

Спад в экономике фиксируется впервые с четвертого квартала прошлого года. Во втором квартале ВВП Мексики увеличился на 0,6%.

Мексиканская экономика в третьем квартале снизилась на 0,1% в годовом выражении. Предварительно сообщалось о сокращении на 0,2%.

Аналитический центр Experts Club ранее сделал видео анализ и прогноз относительно макроэкономики Украины и основных стран мира —

https://youtu.be/kQsH3lUvMKo?si=1StxlkcIzQlpF0_q

ECONOMY, economy macroeconomy, EXPERTS CLUB, МАКРОЭКОНОМИКА, МАКСИМ УРАКИН, ЭКОНОМИКА

Статья представляет ключевые макроэкономические показатели Украины и мировой экономики по состоянию на конец июня 2025 года. Анализ подготовлен на основе актуальных данных Государственной службы статистики Украины (ГССУ), Национального банка Украины (НБУ), Международного валютного фонда (МВФ), Всемирного банка, а также ведущих национальных статистических ведомств (Eurostat, BEA, NBS, ONS, TurkStat, IBGE). Директор по маркетингу и развитию «Интерфакс-Украина» Максим Уракин, кандидат экономических наук и основатель информационно-аналитического центра «Experts Club», представил обзор текущих макроэкономических трендов.

Макроэкономические показатели Украины

Первое полугодие 2025 года Украина завершила в условиях умеренной, но уязвимой стабилизации. После «плоского» старта года и слабого I квартала, который НБУ оценивал как период сдержанной активности, в апреле-июне экономика удерживала положительный импульс прежде всего за счет внутреннего потребления и секторов, адаптировавшихся к военной логистике. НБУ в апрельском решении сохранил учетную ставку на уровне 15,5%, подчеркнув необходимость поддержать валютную стабильность и снизить инфляционные ожидания; в июльском решении регулятор подтвердил этот уровень, что закрепило «якорь» для ставок по гривневым инструментам.

Инфляция заметно замедлилась: в июне годовой показатель снизился до 14,3% г/г (с 15,9% в мае), что отражает комбинацию более жесткой монетарной политики, валютной стабильности и коррекции цен на отдельные продовольственные группы; месячная динамика составила +0,8%. Это первое за год ощутимое «проседание» годовой инфляции ниже 15%.

Внешняя торговля остается основным источником дисбалансов. За январь–май экспорт товаров составил около $16,95 млрд, импорт — $31,54 млрд, а отрицательное сальдо углубилось до $14,6 млрд (+49% г/г). Ключевыми драйверами импорта были энергоносители, машины и химия; экспорт структурно тяготел к продовольственным и сырьевым позициям.

На фоне торгового разрыва важным буфером оставались международные резервы. По состоянию на 1 июля 2025 г. они достигли $45,1 млрд (+1,2% за июнь) благодаря крупным поступлениям от партнеров (в частности ЕС, Канада, Всемирный банк), которые превысили FX-интервенции и выплаты по долгу. Это исторически высокий уровень для Украины и критический запас прочности для валютного рынка.

«Текущий рост поддерживается потреблением и официальным финансированием; без запуска инвестиционного цикла он будет оставаться низким и неустойчивым. Международные резервы — это инструмент стабилизации, а не источник развития; эффект появится только после их конвертации в проекты с добавленной стоимостью. Торговый дефицит, в свою очередь, имеет структурный характер: решать его следует через логистику, энергомодернизацию и локализацию производства, а не только курсовыми решениями», — отметил Максим Уракин.

Долговая нагрузка выросла. На 30 июня 2025 г. совокупный государственный и гарантированный государством долг оценивался ориентировочно в $184,8 млрд (эквивалент 7,697 трлн грн), прибавив почти $3,9 млрд за месяц. Структурно преобладают внешние обязательства, что усиливает зависимость от официального финансирования.

Международная поддержка оставалась системообразующей. 30 июня МВФ завершил восьмой пересмотр программы EFF и утвердил очередное финансирование (совокупные выплаты по программе превысили $10 млрд), одновременно зафиксировав выполнение Украиной определяющих критериев и продолжение структурных реформ.

«Второй квартал показал, что экономика научилась работать в режиме постоянных шоков — мы видим живучесть малого и среднего бизнеса, гибкость логистики, быструю переориентацию экспортеров. Но фундамент не меняется: инвестиционный цикл не запущен, а торговый дефицит — структурный, он не исчезнет без целенаправленной промышленной политики и стимулов для локализации производства. Учетная ставка на уровне 15,5% — это компромисс между ценой денег и валютной стабильностью; он работает до тех пор, пока в страну поступает официальное финансирование. Если мы хотим выйти из «режима выживания», нам нужны длинные деньги под восстановление энергетики, логистических узлов и высокотехнологичных производств. Резервы более $45 млрд — это не повод расслабляться, а окно возможностей, которое нужно конвертировать в проекты с добавленной стоимостью, иначе курсовая стабильность останется дорогой и временной», — подчеркнул Максим Уракин:

Глобальная экономика

Мир в первом полугодии 2025 года двигался неравномерно. США после технического сокращения в I квартале (–0,5% SAAR, –0,1% кв/кв) вошли во второй квартал с восстановлением спроса: к концу июня уже было видно ослабление ценового давления по индексу PCE (≈2,5% г/г в мае) и стабилизацию расходов домохозяйств; более поздние официальные оценки фиксируют существенный отскок во II квартале, но по состоянию на 30 июня ключевой картиной был «холодный» спрос на фоне высоких ставок.

Еврозона показала контраст: после сильного I квартала (+0,6% кв/кв) динамика в апреле-июне умеренно затухала; по предварительным оценкам, II квартал добавил +0,1% кв/кв. Факторы — слабая внешняя конъюнктура, коррекция промышленности и осторожный потребитель, несмотря на смягчение инфляции. Великобритания оставалась положительным исключением среди G7: +0,7% кв/кв в I квартале и +0,3% кв/кв во II квартале, хотя инфляция в июне ускорилась до 3,6% г/г, сдерживая скорость смягчения монетарной политики.

Китай удерживал темп около официальной цели: ВВП +5,2% г/г во II квартале (после +5,4% в I квартале), но инфляционная динамика оставалась вялой — CPI июня +0,1% г/г, что отражает слабое внутреннее потребление и давление со стороны недвижимости. Экспорт и промышленное производство тянули рост, но вопрос устойчивости спроса внутри страны оставался открытым.

Турция в I квартале выросла на 2,0% г/г; инфляция в июне снизилась до ≈35% г/г, демонстрируя эффект затяжной дезинфляции несмотря на высокие ставки и прохладный деловой цикл.

Индия оставалась самой динамичной крупной экономикой: в IV квартале финансового года 2024/25 реальный ВВП вырос на 7,4% г/г, а по итогам года — 6,5%; инфляция в июне вплотную приблизилась к ≈2% г/г (по публикациям MoSPI), создав пространство для осторожного смягчения политики в дальнейшем.

Бразилия в I квартале добавила +1,4% кв/кв (2,9% г/г) на фоне сильного сельского хозяйства; IPCA в июне составил 5,35% г/г (+0,24% м/м), удерживаясь выше цели центробанка и заставляя монетарные власти действовать осторожно.

«Мировой рост в первом полугодии 2025 года — это мозаика разных скоростей. США балансируют между жесткими ставками и стремлением не «перетормозить» спрос, Европа медленно выходит из застоя, Китай держит планку за счет экспорта, но внутренний спрос еще не восстановился. Для Украины это означает простую вещь: не стоит ждать, что внешний спрос сам нас вытащит. Нужны точечные индустриальные программы, поддержка экспорта с высокой добавленной стоимостью и прозрачная политика импортозамещения там, где это экономически оправдано. Тогда даже в глобальной турбулентности мы сможем превратить рекордные резервы и международную поддержку в длинный инвестиционный цикл и новую структуру экономики», — подытожил Максим Уракин.

Экономика Украины на конец июня 2025 года сохраняет управляемое равновесие: инфляция замедляется, резервы — на исторических уровнях, а денежно-кредитная политика — предсказуема. В то же время глубокий торговый дефицит, высокая долговая нагрузка и слабый инвестиционный поток остаются ключевыми рисками, которые требуют ответов уже сейчас — от налоговой и таможенной политики до стимулов локализации производства и восстановления критической инфраструктуры.

Руководитель проекта «Экономический мониторинг» кандидат экономических наук Максим Уракин

Источник: https://interfax.com.ua/news/projects/1113998.html

Промышленное производство в Украине в июле 2025 года увеличилось на 3,2% по сравнению с июлем прошлого года. Это уже второй месяц подряд роста: в июне показатель вырос на 2,9%, тогда как в мае и апреле фиксировалось падение, сообщили в Государственной службе статистики.

По итогам января–июля 2025 года общий объем промышленного производства оказался на 3% ниже, чем за аналогичный период 2024 года. В добывающей промышленности спад составил 11,1%, в производстве кокса и нефтепродуктов — 6,3%.

Объем реализованной промышленной продукции за 7 месяцев достиг 2296,5 млрд грн, из которых 406,4 млрд грн пришлось на экспорт.

Основные отрасли, показавшие рост в июле к прошлому году:

— фармацевтика — +23,6%;

— производство мебели — +22%;

— производство резиновых и пластмассовых изделий — +12,7%;

— поставка электроэнергии, газа и пара — +10,2%;

— деревообработка — +8,4%;

— пищевая промышленность — +3,4%;

— производство кокса — +2,5%;

— электрическое оборудование — +1,8%;

— автопром — +0,5%;

— добыча нефти и газа — +0,4%.

При этом зафиксировано снижение в:

— добыче угля — на 1,6%;

— добыче металлических руд — на 7,7%;

— текстильном производстве — на 7,1%;

— производстве компьютеров и электроники — на 6%;

— металлургии — на 0,8%;

— машиностроении — на 0,1%.

Интересно, что в сегменте добычи полезных ископаемых и разработки карьеров зафиксирован рост на 49,1%.

По сравнению с июнем 2025 года промышленное производство в июле увеличилось на 0,6%.

В 2024 году промышленное производство в Украине выросло на 4,6%.

По словам соучредителя аналитического центра Experts Club Максима Уракина, июльский рост демонстрирует, что промышленность Украины постепенно адаптируется к военным условиям и внешним вызовам:

«Мы видим локальное восстановление в фармацевтике, деревообработке и энергетике. Это сектора, которые быстрее всего реагируют на внутренний спрос и потребности экономики. Однако падение в металлургии и добывающей промышленности напоминает о структурных проблемах: экспортно-ориентированные отрасли по-прежнему страдают от логистики и снижения глобального спроса. До конца года промышленность может показать умеренное восстановление, но для выхода на устойчивый рост необходимы инвестиции в модернизацию и расширение экспортных маршрутов», — отметил Максим Уракин.