Ausgabe Nr. 1 – Juli 2025

Ziel dieser Übersicht ist es, eine Analyse der aktuellen Situation auf dem ukrainischen Devisenmarkt und eine Prognose des Griwna-Wechselkurses gegenüber den wichtigsten Währungen auf der Grundlage der neuesten Daten zu erstellen. Wir betrachten die aktuellen Bedingungen, die Marktdynamik, die wichtigsten Einflussfaktoren und wahrscheinliche Szenarien.

Analyse der aktuellen Situation auf dem ukrainischen Devisenmarkt: Der Juli eröffnet eine neue Phase für die Währungsstrategie

Der Beginn der zweiten Jahreshälfte 2025 bringt eine Reihe von systemischen Signalen mit sich, die die langfristige Währungsstrategie sowohl von Regierungen als auch von Privatanlegern beeinflussen können.

Weltweit verliert der US-Dollar seinen Status als absolute „Safe-Haven-Währung“: Laut Goldman Sachs verhält er sich zunehmend wie ein risikoreicher Vermögenswert und fällt zusammen mit Aktienmärkten und Anleihen. Dies untergräbt seine Attraktivität für Investoren und verändert die Logik der Devisenreserven: Der Anteil des Dollars an den weltweiten Devisenreserven geht zurück, während der Euro, der Franc und das Pfund wachsen. All diese Veränderungen sind noch nicht dramatisch, aber sie sind nicht mehr zufällig.

In der Ukraine begrüßt der Devisenmarkt den Juli mit einem Anstieg der Bargeldnachfrage und einer Verlagerung des Schwerpunkts der Haushalte vom Dollar auf den Euro. Im Juni kauften die Ukrainer Euro im Wert von 577 Mio. $, nur 44 Mio. $ mehr als sie Dollar verkauften: Der Anteil des Euro an der Nachfrage übertrifft den des Dollars, insbesondere im Bargeldsegment. Die Ukrainer versuchen, den Aufwärtstrend des Euro zu nutzen, um ihre Ersparnisse zu erhöhen.

Der Index der Abwertungserwartungen der Ukrainer ist auf 139,3 Punkte gestiegen, was auf eine allmähliche Rückkehr der Nervosität auf Haushaltsebene hindeutet. Solange es keine starken, stabilen Signale dafür gibt, dass der Griwna-Wechselkurs stützend bleibt, könnte die Stimmung der Ukrainer zu einer wichtigen Quelle des Drucks auf den Griwna-Wechselkurs werden, und die Nachfrage der Haushalte könnte zu einer Triebkraft des Abwertungstrends werden. Die Kombination dieser Faktoren kann zu restriktiven Maßnahmen bei Devisengeschäften durch die Bankenaufsicht oder die Devisenmarktteilnehmer selbst führen.

Gleichzeitig wird die grundsätzliche Stabilität der Griwna dank einer starken externen Unterstützung aufrechterhalten: Im Juni erhielt die Ukraine mehr als 4 Mrd. USD an Devisenhilfe, was dazu beitrug, die Reserven der NBU auf 45,1 Mrd. USD zu erhöhen, trotz Deviseninterventionen in Höhe von fast 3 Mrd. USD. Auf diese Weise kann die NBU die Kontrolle über den Wechselkurs ohne strenge Einschränkungen aufrechterhalten und gleichzeitig schrittweise Optionen für eine Währungsliberalisierung testen.

Das Zusammentreffen dieser Faktoren führt zu einer neuen Phase der Währungspositionierung. Die Strategien, die in den Jahren 2022-2024 funktionierten, garantieren keine Stabilität mehr. Der Dollar ist kein „Stahlbetonsockel“ mehr, auch wenn er weiterhin eine wichtige Rolle bei der Abwicklung des internationalen Handels spielt, auch für die Ukraine, und der Euro gewinnt an Gewicht, auch wenn er keine grundlegenden Vorteile hat. Die Europäische Union, die mit der Gefahr von Handelszöllen durch die US-Regierung konfrontiert ist, könnte jedoch früher oder später Mechanismen einsetzen, um den Euro gegenüber dem Dollar wieder ins Gleichgewicht zu bringen, um den Wechselkursfaktor der steigenden Zölle auszugleichen und die preisliche Attraktivität und Wettbewerbsfähigkeit der europäischen Exporte zu erhalten. Dies zeigt, dass die gegenwärtigen Tendenzen nur Anzeichen eines Wandels sind, der sich bei einer Änderung wichtiger Umstände umkehren könnte.

Der Devisenmarkt entwickelt sich immer mehr zu einem Bereich der Szenarienplanung, der Flexibilität, schnelle Manövrierfähigkeit und die Ablehnung starrer Wechselkursfixierungen erfordert.

Besondere Aufmerksamkeit sollte der Verfolgung des Umfangs und der Dynamik der Unterstützung durch die internationalen Finanz- und Sicherheitspartner der Ukraine gewidmet werden – die Regierung hat offiziell ein Defizit von mehr als 40 Milliarden Dollar an externer Finanzierung im Jahr 2026 angekündigt. Die offensichtliche Intensivierung der internationalen Bemühungen um militärische und wirtschaftliche Unterstützung für die Ukraine deutet jedoch darauf hin, dass diese Lücke weitgehend kompensiert werden kann, so dass die makroökonomische und Wechselkursstabilität gewährleistet ist. Aus diesem Grund schätzen wir die Abwertungsrisiken derzeit als moderat ein, und die langfristige Position der Griwna wird weniger vom Markt als vielmehr von der Architektur der Finanzpolitik und der externen Unterstützung abhängen.

Der inländische Devisenmarkt wird sich im Lichte der inländischen und globalen Entwicklungen neu ausbalancieren.

US-Dollar-Wechselkurs: Dynamik und Analyse

Im Juli zeigte sich der Wechselkurs des US-Dollars gegenüber der Griwna weiterhin stabil, mit einer leichten Korrektur innerhalb einer engen Spanne.

In den ersten Wochen des Monats bewegte sich der Markt in einem stabilen Korridor: Der durchschnittliche Ankaufskurs der Banken lag bei 41,55 UAH/$, der Verkaufskurs bei 42,05-42,06 UAH/$, mit gelegentlichen Rückgängen auf 41,95 UAH/$. Der offizielle Wechselkurs schwankte zwischen 41,8 und 41,83 UAH/$. Seine Nähe zu den Marktindikatoren deutet darauf hin, dass ein Konsens zwischen dem Markt und der Politik der Regulierungsbehörde besteht und dass das Gleichgewicht zwischen Angebot und Nachfrage gewahrt bleibt.

Die Spanne zwischen den Geld- und Briefkursen sowie die annähernd gleiche Abweichung dieser Werte vom offiziellen Kurs der NBU bleiben stabil. Dies deutet darauf hin, dass es kein Ungleichgewicht auf dem Markt und keine Nervosität unter den Marktteilnehmern gibt. Der Markt generiert keine zusätzlichen Risikoprämien oder Vorsichtsmaßnahmen, was darauf hindeutet, dass die Situation berechenbar bleibt und kein Spekulationsdruck besteht.

Wichtige Einflussfaktoren:

Vorhersage:

Euro-Wechselkurs: Dynamik und Analyse

Im Juli reagierte der Euro-Wechselkurs gegenüber der Griwna sehr empfindlich auf die äußeren Bedingungen, insbesondere auf die weltweite Abschwächung des Dollars. Nach einem lang anhaltenden Anstieg korrigierte der Euro nach dem lokalen Höchststand kurzfristig leicht: Der Kaufkurs fiel von 48,85 UAH auf 48,62 UAH, der Verkaufskurs von 49,55 UAH auf 49,22 UAH und der offizielle Kurs von 49,02 UAH auf 48,90 UAH. Die Korrektur ging mit einer allmählichen Verengung der Geld-Brief-Spanne einher, was darauf hindeuten könnte, dass sich die Erwartungen nach einer Welle starker Nachfrage seitens der Bevölkerung stabilisiert haben.

Wichtige Einflussfaktoren:

Vorhersage:

Generell zeigt der Euro-Markt in der Ukraine deutliche Anzeichen einer Stabilisierung, die sich in einer geringeren Volatilität bei kurzen (1-2 Wochen) und längeren (3-4 Wochen) Laufzeiten sowie in einer spürbaren Verengung der Geld-Brief-Spannen niederschlägt, die im Kassasegment allein im Quartal von 2-2,5 UAH auf 60-80 Kopeken pro Euro zurückgingen. Die Marktteilnehmer haben sich an die Bewegungen des Euro gewöhnt und gehen keine übermäßigen Absicherungen gegen dessen Anstieg oder Rückgang ein. Ein weiteres Zeichen für die Stabilisierung des Marktes und den Konsens zwischen den Marktteilnehmern und der Regulierungsbehörde über den Wechselkurs ist die Tatsache, dass die An- und Verkaufskurse für den Euro auf dem Markt relativ stabil bleiben und nur unwesentlich vom offiziellen Wechselkurs der NBU abweichen.

Empfehlungen für Unternehmen und Investoren

Die derzeitige Situation auf dem Devisenmarkt ist ein Übergang zu einem neuen Positionierungssystem. Die wichtigste Schlussfolgerung ist, dass Flexibilität und Szenarienplanung die Grundlage der Währungsstrategie in der zweiten Hälfte des Jahres 2025 sein sollten.

Liquidität ist das A und O

Aufrechterhaltung der Fähigkeit, schnell zu reagieren: Vermögenswerte sollten entweder vollständig liquide oder leicht zwischen Instrumenten übertragbar sein. Festgelder, Anleihen ohne vorzeitige Rückzahlung und eine Ein-Währungs-Strategie sind gefährliche Fallen in einem instabilen Umfeld. Der Schwerpunkt liegt nicht auf der Rendite, sondern auf der Mobilität.

Der Euro ist ein neuer Favorit, aber nicht mehr überhitzt

Der Anteil des Euro an der Nachfrage der privaten Haushalte und der Unternehmen hat deutlich zugenommen, aber der Markt tritt allmählich in eine Stabilisierungsphase ein. Die beste Strategie besteht darin, den Anteil des Euro in Ihrem Portfolio allmählich neu zu bewerten, insbesondere wenn Ihr Geschäftsmodell an diese Währung gebunden ist. Nach einer Welle starker Nachfrage ist es Zeit für eine Konsolidierung.

Der Dollar behält die Funktion des Basisschutzes

Trotz der weltweiten Abschwächung bleibt der Dollar ein wichtiger Rückhalt für unvorhergesehene Ereignisse und verliert nicht an Liquidität und Bedeutung als globales Universalabrechnungsinstrument. Behalten Sie seinen Anteil in Ihrem Portfolio, insbesondere im Falle von Abwertungsszenarien im Herbst und Winter oder einer Abschwächung der Auslandshilfe. Er mag zwar kein schnelles Wachstum aufweisen, aber er wird auch nicht schnell und tief fallen, wenn alles andere zusammenbricht.

Spreads sind ein Indikator für Markterwartungen

Sich verengende Spreads sind ein Signal der Stabilisierung. Eine Ausweitung ist ein Zeichen für Nervosität. Beim Paar USD/UAH bleiben die Spreads stabil, während sie beim Paar EUR/UAH schwanken. Dies ist ein Hinweis zum Handeln: Überstürzen Sie keine Transaktionen, wenn die Spanne groß ist, und nutzen Sie die enge Spanne als Moment der Optimierung.

Verzichten Sie auf feste „Benchmarks“

Feste Kurse oder „psychologische Marken“ (wie 42 oder 50 UAH) sind eine Falle. Konzentrieren Sie sich bei Ihren Prognosen derzeit eher auf Spannen als auf absolute Zahlen. Testen Sie Ihre Währungsstruktur für verschiedene Szenarien – von der zurückhaltenden Abwertung bis zur situativen Aufwertung, und vergessen Sie nicht, Szenarien der wichtigsten Währungsbewegungen auf den internationalen Märkten in Ihr Modell einzubeziehen.

Griwna nur für den operativen Bedarf

Selbst eine stabile Griwna ist eine Währung mit begrenztem Sparpotenzial. Behalten Sie nicht mehr, als Sie für die laufenden Ausgaben benötigen. Der Überschuss sollte in harte Währungen oder an diese gekoppelte Instrumente umgetauscht werden.

Währungsliberalisierung ist ein Zeichen, keine Leitlinie

Die derzeitigen Signale für eine Lockerung der Devisenbeschränkungen sind lediglich ein „Testlauf“ der NBU. Wirkliche Änderungen sind frühestens im Herbst zu erwarten. Bis dahin sollten Sie vorsichtig bleiben. Vermeiden Sie Schritte, die nur auf der „erwarteten“ Lockerung der Vorschriften beruhen – das ist eine Falle. Ziehen Sie Instrumente in Erwägung, die weniger von Regulierungs- oder Bankentscheidungen abhängig sind (z. B. Bargeld oder Euro- oder Dollar-basierte Stablecoins).

Achten Sie auf Veränderungen in den Nachrichten

Die makroökonomischen und wechselkurstechnischen Indikatoren, die die Regierung und die NBU in den Haushaltsentwurf für 2026 aufnehmen werden, sollten der unmittelbare Maßstab sein. Dies ist ein Marker für die Wechselkurspolitik und die Erwartungen, die das Marktverhalten bestimmen und die wahrscheinliche Entwicklung des Wechselkurses prognostizieren werden.

Dieses Material wurde von den Analysten des Unternehmens erstellt und spiegelt ihr fachkundiges, analytisches Berufsurteil wider. Die in diesem Bericht enthaltenen Informationen dienen nur zu Informationszwecken und sollten nicht als Handlungsempfehlung verstanden werden.

Das Unternehmen und seine Analysten geben keine Zusicherungen ab und übernehmen keine Haftung für Folgen, die sich aus der Verwendung dieser Informationen ergeben. Alle Informationen werden „wie besehen“ zur Verfügung gestellt, ohne jede weitere Garantie auf Vollständigkeit, Verpflichtung zur Aktualität oder zur Aktualisierung oder Ergänzung.

Die Nutzer dieses Materials sollten ihre eigene Risikobewertung und fundierte Entscheidungen auf der Grundlage ihrer eigenen Einschätzung und Analyse der Situation aus verschiedenen verfügbaren Quellen, die sie für ausreichend qualifiziert halten, treffen. Wir empfehlen Ihnen, einen unabhängigen Finanzberater zu konsultieren, bevor Sie eine Anlageentscheidung treffen.

REFERENZ

Die KYT Group ist eine internationale FinTech-Plattform für Multi-Service-Produkte, die seit 16 Jahren erfolgreich auf dem Markt für Finanzdienstleistungen außerhalb des Bankensektors tätig ist. Eine der Hauptaktivitäten des Unternehmens ist der Devisenhandel. Die KYT Group ist einer der größten Betreiber in diesem Segment des ukrainischen Finanzmarktes, gehört zu den größten Steuerzahlern und ist einer der Branchenführer in Bezug auf Vermögenswachstum und Eigenkapital.

Mehr als 90 Filialen in 16 großen Städten der Ukraine befinden sich an für die Kunden günstigen Standorten und verfügen über eine moderne Ausstattung, die den Komfort, die Sicherheit und die Vertraulichkeit jeder Transaktion gewährleistet.

Die Aktivitäten des Unternehmens entsprechen den regulatorischen Anforderungen der NBU. Die KYT Group hält sich an die EU-Standards, hat eine Niederlassung in Polen und plant eine grenzüberschreitende Expansion in europäische Länder.

Der Posten der Vizepräsidentin der Liga der Versicherungsgesellschaften der Ukraine (LSU) wird künftig von Natalia Gudyma bekleidet, wie aus einer Mitteilung des Versicherungsverbands hervorgeht.

In den Zuständigkeitsbereich von Gudyma fallen: die Ausarbeitung von Durchführungsbestimmungen zu den Gesetzen „Über Finanzdienstleistungen und Finanzunternehmen“ und „Über das Versicherungswesen“, insbesondere hinsichtlich der Anforderungen an die Solvabilität und Finanzberichterstattung sowie der Besteuerung von Versicherungsgeschäften.

„Ich bin beeindruckt davon, dass die LSU bisher eine konstruktive Zusammenarbeit mit der Nationalbank der Ukraine aufbauen konnte. Aus Sicht der Marktentwicklung ist dies von größter Bedeutung. Ich bin der Meinung, dass eine effektive Entwicklung des Versicherungsmarktes nur in enger Zusammenarbeit zwischen der Fachwelt und der Aufsichtsbehörde möglich ist“, betont Gudyma in der Mitteilung.

Gudym ist seit über 28 Jahren auf dem ukrainischen Versicherungsmarkt tätig. In dieser Zeit hatte sie folgende Positionen inne: Hauptbuchhalterin der Versicherungsgesellschaft „Blago“, externe Beraterin des Ausschusses der Werchowna Rada für Finanzen, Zoll- und Steuerpolitik, Generaldirektorin der MTIBU, Leiterin der LSU und der NASU, Expertin für Versicherungsfragen im Rahmen des Projekts „Stärkung der Regulierung und Aufsicht des Nichtbanken-Finanzmarktes“; EU-FINREG Hulla & Co. Human Dynamics KG (Human Dynamics); Projekt- und Programmleiterin in der Lizenzabteilung der NBU; Leiterin für Fragen der Versicherungsaufsicht in der Abteilung für die Aufsicht über den Markt für Nichtbanken-Finanzdienstleistungen der NBU.

Die durchschnittlichen Kosten für Wohneigentum in der kroatischen Hauptstadt steigen weiter: Im zweiten Quartal 2025 lag der Preis auf dem Sekundärmarkt bei 3.066 bis 3.460 Euro pro Quadratmeter, in den zentralen Gebieten bei über 3.100 Euro/m². Dies geht aus den Daten der spezialisierten kroatischen Analyseportale hervor.

Einem Bericht von Properstar zufolge lag der Medianpreis pro Quadratmeter für eine Wohnung in Zagreb bei 3.605 €, während er für Privathäuser 1.936 € betrug. Nach Angaben des ISPU (Informationssystem für Raumplanung) ist der Durchschnittspreis für Transaktionen auf dem Sekundärmarkt im Vergleich zum Vorjahreszeitraum um 12,8 % gestiegen – von 2.722 € auf 3.066 € pro m².

Die teuersten Gegenden Zagrebs bleiben:

Die günstigsten Gebiete:

Im Segment der Neubauten liegt der Durchschnittspreis bei 2.830-2.980 Euro pro Quadratmeter.

Experten stellen fest, dass das Interesse an Immobilien in Zagreb sowohl bei einheimischen als auch bei ausländischen Käufern zunimmt, insbesondere aufgrund der steigenden Mietkosten (durchschnittlich 15 €/m² pro Monat). So kostet die Miete für eine 50 m² große Wohnung etwa 900 € pro Monat.

Analysten verweisen auf ein begrenztes Angebot an Immobilien auf dem Markt, was das hohe Preisniveau aufrechterhält und den Zagreber Markt sowohl für Investitionen als auch für den persönlichen Wohnsitz attraktiv macht.

Wie bereits berichtet, zeigte der Belgrader Immobilienmarkt eine ähnliche Preiswachstumsdynamik, wobei die Kosten für eine Wohnung je nach Gebiet zwischen 2.000 und 3.500 €/m² schwanken.

Das kommunale Unternehmen „Lvivsvitlo” aus Lemberg und die Versicherungsgesellschaft „Universjalna” haben einen Vertrag über freiwillige Krankenversicherung für Arbeitnehmer abgeschlossen.

Wie im elektronischen Beschaffungssystem Prozorro angegeben, beträgt die Versicherungsprämie gemäß dem Vertrag 334.080 UAH. Die Versicherungssumme pro versicherter Person im Alter von 18 bis 69 Jahren (94 Personen) beträgt 100.000 UAH, der Tarif 3,48 %. Wie berichtet, wurde die Ausschreibung im Mai 2025 veröffentlicht. Die voraussichtlichen Kosten für die Dienstleistungen beliefen sich auf 617,9 Tausend UAH. An der Ausschreibung nahmen auch die Versicherungsgesellschaften „InterExpress“ und „Transmagistral“ teil.

Die Versicherungsgesellschaft „Universjalna“ wurde 1991 gegründet. Sie ist auf Dienstleistungen im Bereich der Risikoversicherung spezialisiert. Hauptaktionär des Unternehmens ist Fairfax Financial Holdings Limited.

freiwillige Krankenversicherung, Versicherungsgesellschaft „Universjalna“, Львівсвітло

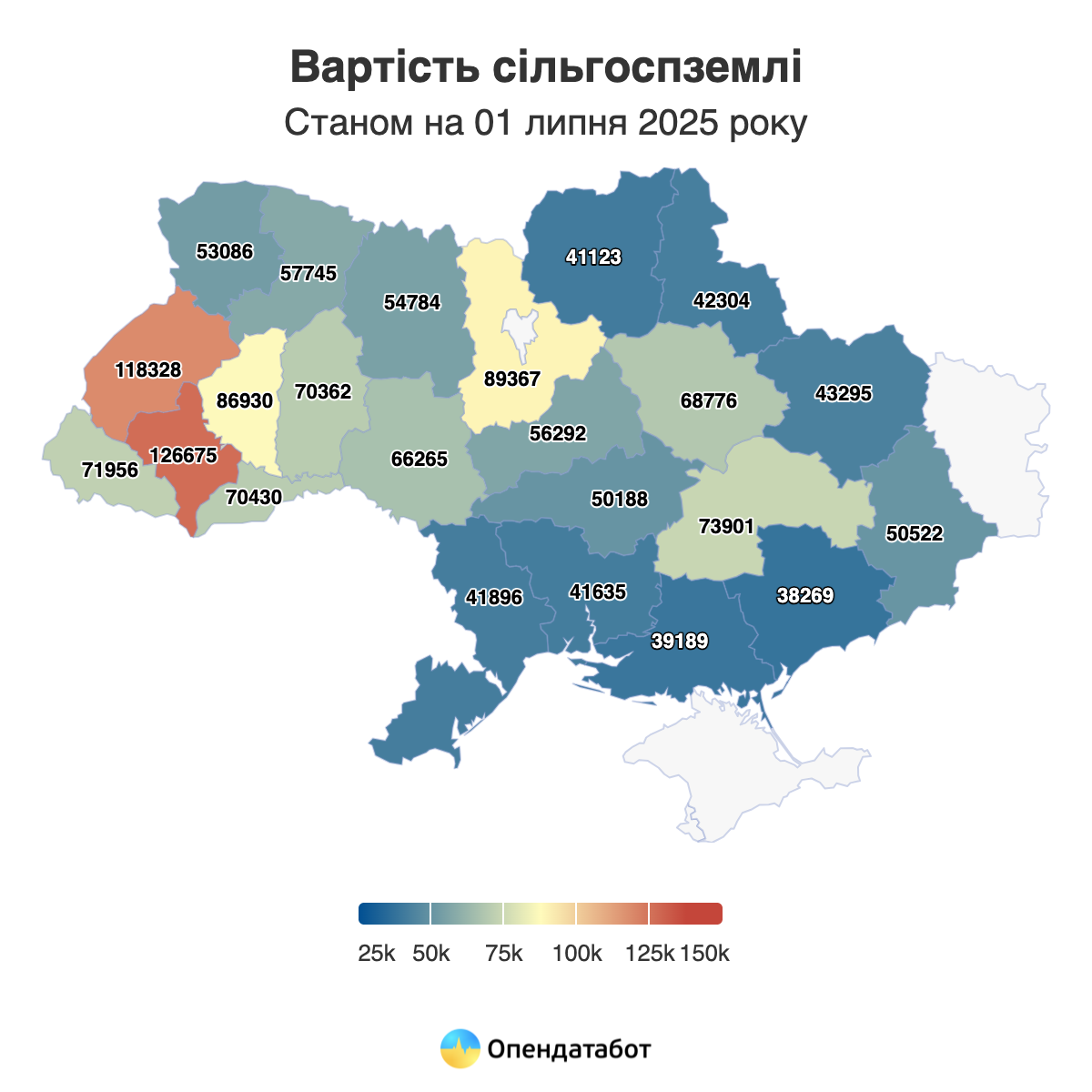

Nach Angaben des StateGeoCadastre haben die Ukrainer in den vier Jahren seit der Öffnung des Marktes für landwirtschaftliche Flächen über 30 Milliarden UAH in Land investiert. Trotz der Koronavirus-Krise und des Krieges ist der Durchschnittspreis für einen Hektar um 60 % gestiegen. Derzeit liegt der Durchschnittspreis pro Hektar bei 60,7 Tausend UAH. Die Zahl der Transaktionen ist in 4 Jahren um 13 % gestiegen. Die teuersten Grundstücke befinden sich derzeit in den Regionen Iwano-Frankiwsk, Lwiw und Kiew.

Seit der Eröffnung des Grundstücksmarktes in der Ukraine im Juli 2021 wurden 339.644 Grundstückskauf- und -verkaufstransaktionen abgeschlossen. Insgesamt wurden mehr als 636 Tausend Hektar für 30,4 Milliarden UAH verkauft. Der Durchschnittspreis pro Hektar stieg um 60 % auf 60,7 Tausend UAH pro Hektar im Juni 2025.

Wir verfolgen die Dynamik auf der Seite über den Grundstücksmarkt in der Ukraine.

Die ersten Monate nach der Marktöffnung waren recht aktiv. So wurden im Juli 2021 mehr als 2 Tausend Transaktionen abgeschlossen, und der Durchschnittspreis pro Hektar erreichte 95,7 Tausend UAH. Die Aufregung legte sich langsam: Die Zahl der Transaktionen stieg, während der Durchschnittspreis sank. So kostete im Dezember 2021 ein Hektar 33,7 Tausend UAH.

Mit dem Ausbruch des Krieges kam der Markt praktisch zum Erliegen, allein im Mai 2022 gab es 323 Transaktionen. Im Sommer setzte eine Erholung ein, aber das Volumen blieb gering: bis zu 4,6 Tausend Transaktionen pro Monat. Das war dreimal weniger als Ende 2021.

Im Jahr 2023 stabilisierte sich der Markt allmählich, und es wurden monatlich 4-7 Tausend Transaktionen getätigt. Gleichzeitig stiegen auch die Preise: von 39 Tausend UAH pro Hektar zu Beginn des Jahres auf 42 Tausend UAH pro Hektar am Ende des Jahres.

Anfang 2024 wurde der Bodenmarkt auch für Unternehmen zugänglich – der Markt belebte sich, aber der erwartete Anstieg blieb aus. Dies ist wahrscheinlich auf die Beschränkungen für Transaktionen mit ukrainischen Grundstücken für Unternehmen mit ausländischen Eigentümern zurückzuführen. So hat beispielsweise die Hälfte der Top-10-Unternehmen im Agrarsektor laut dem Opendatabot 2025 Index ausländische Wurzeln. Seit März hat die Zahl der Transaktionen 9.000 pro Monat überschritten, und der monatliche Gesamtwert der Transaktionen liegt bei über 1 Milliarde UAH. Der Preis pro Hektar lag im Jahr 2024 zwischen 43.000 und 52.000 UAH.

Vergleicht man die erste Hälfte des Jahres 2025 mit der ersten Periode des Grundstücksmarktes (Juli-Dezember 2021), so stieg die Zahl der Transaktionen um 13%, während sich der Wert der Transaktionen fast verdreifachte (von 2,85 Mrd. UAH auf 8,22 Mrd. UAH).

Derzeit sind Grundstücke in der Region Iwano-Frankiwsk am teuersten – im Durchschnitt zahlt ein Käufer 126,6 Tausend UAH pro Hektar. Es folgen die Region Lviv mit 118,3 Tausend UAH pro Hektar, die Region Kyiv mit 89,4 Tausend UAH pro Hektar und die Region Ternopil mit 86,9 Tausend UAH pro Hektar. Unter den Grenzregionen ist die Region Dnipropetrovs’k Spitzenreiter bei den Preisen für landwirtschaftliche Nutzflächen, wo die Käufer durchschnittlich 73,9 Tausend UAH pro Hektar zahlen.

Die niedrigsten Bodenpreise sind in den Grenzregionen zu finden: Region Saporischschja – 38,3 Tausend UAH/ha, Region Cherson – 39,1 Tausend UAH/ha, Region Tschernihiw – 41,1 Tausend UAH/ha, Region Mykolaiv – 41,6 Tausend UAH/ha und Region Odessa – 41,8 Tausend UAH/ha.

In diesem Jahr sind die aktivsten Landkäufe in den Regionen Poltawa (5,4 Tausend Transaktionen), Winnyzja (5,4 Tausend) und Kiew (4,7 Tausend) zu verzeichnen.

https://opendatabot.ua/analytics/land-2025

Die Organisation erdölexportierender Länder (OPEC) hat eine langfristige Prognose für den Zeitraum bis 2050 veröffentlicht, wonach Öl und Erdgas mit einem Anteil von mehr als der Hälfte am globalen Energiehaushalt die wichtigsten Energiequellen bleiben werden. Dies bestätigt die Bedeutung von Kohlenwasserstoffen für die Weltwirtschaft und den strategischen Charakter der Energiepolitik.

Prognose für die Nachfrage nach Öl und Gas

Die wichtigsten Treiber sind:

Widersprüche zu anderen Prognosen

Diese Prognose deutet darauf hin, dass Öl und Gas mindestens für die nächsten 25 Jahre ihre bedeutende Stellung behalten werden. Und obwohl erneuerbare Energien schnell an Fahrt gewinnen, muss die Abkehr vom traditionellen Energiesystem unter Berücksichtigung realer wirtschaftlicher und sozialer Faktoren schrittweise und reibungslos erfolgen.