Der Artikel stellt die wichtigsten makroökonomischen Kennzahlen der Ukraine und der Weltwirtschaft zum Stand Ende Dezember 2025 vor. Die Analyse basiert auf aktuellen Daten des Staatlichen Statistikdienstes der Ukraine (SSDU), der Nationalbank der Ukraine (NBU), des Internationalen Währungsfonds (IWF), der Weltbank sowie führender nationaler Statistikämter (Eurostat, BEA, NBS, ONS, TurkStat, IBGE). Maksym Urakin, Direktor für Entwicklung und Marketing bei Interfax-Ukraine, Kandidat der Wirtschaftswissenschaften, Doktor der Philosophie im Bereich Geschichte und Gründer des Informations- und Analysezentrums Experts Club, präsentierte einen Überblick über die aktuellen makroökonomischen Trends, die die Lage in der Ukraine und weltweit zu Beginn des Jahres 2026 prägten.

Makroökonomische Indikatoren der Ukraine

Ende Januar 2026 startete die ukrainische Wirtschaft mit einer Kombination aus zwei gegensätzlichen Trends ins neue Jahr: einerseits ein allmählicher Rückgang des Inflationsdrucks, ein Rekordniveau der internationalen Reserven und die Aufrechterhaltung einer kontrollierten Situation auf dem Devisenmarkt; andererseits – Kriegsrisiken, eine hohe Abhängigkeit des Haushalts von ausländischer Finanzierung, schwache Exporte und ein strukturelles Devisendefizit im privaten Sektor.

Nach Schätzungen der NBU wuchs das reale BIP der Ukraine im Jahr 2025 um 1,8 %. Dies bedeutete, dass die Wirtschaft das dritte Jahr in Folge eine positive Dynamik beibehielt, das Tempo der Erholung jedoch moderat blieb. Die NBU begründete diese Entwicklung mit einer stabilen Binnennachfrage, einer expansiven Fiskalpolitik, der Anpassungsfähigkeit der Unternehmen sowie Maßnahmen zur Aufrechterhaltung der makrofinanziellen Stabilität. Gleichzeitig gingen die physischen Exportmengen aufgrund geringer Lagerbestände an Agrarprodukten, einer schwachen Auslandsnachfrage nach Produkten der Bergbau- und Metallindustrie sowie Einschränkungen im Zusammenhang mit dem Stromdefizit zum Jahresende zurück.

Im Januar 2026 setzte sich der disinflationäre Trend fort. Nach Angaben des Staatlichen Statistikamtes (SSU), die von der NBU kommentiert wurden, verlangsamte sich die Verbraucherpreisinflation auf 7,4 % im Jahresvergleich, während die Preise im Monatsvergleich um 0,7 % stiegen. Auch die Kerninflation ging zurück – auf 7,0 % im Jahresvergleich. Die NBU führte diese Entwicklung auf den Abbau von Ungleichgewichten auf dem Arbeitsmarkt, die Nachwirkungen der hohen Ernten im Jahr 2025, den Wettbewerb durch bestimmte Importprodukte und die kontrollierte Lage auf dem Devisenmarkt zurück. Gleichzeitig stellte die Regulierungsbehörde erste Anzeichen für einen zunehmenden Druck durch Rohkostprodukte fest.

Nach Ansicht von Maksym Urakin war der Januar 2026 nach dem Abschluss des schwierigen Jahres 2025 ein wichtiger Test für die ukrainische Wirtschaft.

Der Rückgang der Inflation auf 7,4 % zeigte, dass die straffen geldpolitischen Bedingungen, die Stabilisierung des Devisenmarktes und die Verbesserung des Angebots an Lebensmitteln Wirkung zeigten. Seiner Einschätzung nach sollte dieses Ergebnis jedoch nicht als vollständige Normalisierung gewertet werden.

„Anfang 2026 erlebte die Ukraine eine für eine Kriegswirtschaft seltene Konstellation: Die Inflation ging zurück, der Devisenmarkt blieb unter Kontrolle, die Reserven erreichten ein historisches Hoch, und die Wirtschaft verlor ihre positive Dynamik nicht. Dies bedeutet jedoch nicht, dass das Land in eine klassische Erholungsphase übergegangen ist. Wir haben es vielmehr mit einem Stabilisierungsregime zu tun, in dem viele Indikatoren dank externer Finanzierung, Haushaltsausgaben, der Anpassung der Wirtschaft und der Politik der NBU besser aussehen. Wenn man aus diesem Konstrukt die internationale Hilfe entfernt oder einen neuen starken Energie- oder Währungsschock zulässt, wird die Stabilität des Systems erneut stark in Frage gestellt“, merkte Urakin an.

Die Entscheidung der NBU vom Januar bezüglich des Leitzinses war eines der wichtigsten Signale zu Jahresbeginn. Am 29. Januar 2026 kündigte die Nationalbank den Beginn eines Zyklus der Lockerung der Geldpolitik und eine Senkung des Leitzinses von 15,5 % auf 15,0 % ab dem 30. Januar an. Die Regulierungsbehörde begründete dies mit einem anhaltenden Rückgang des Inflationsdrucks und einer Verringerung der Risiken im Zusammenhang mit der Auslandsfinanzierung. Gleichzeitig betonte die NBU, dass die Inflationserwartungen relativ hoch blieben und eine Rückkehr der Inflation zum Zielwert von 5 % erst am Ende des geldpolitischen Horizonts erwartet werde.

Diese Entscheidung bedeutete keinen Übergang zu einer expansiven Geldpolitik im eigentlichen Sinne. Die Realrendite von Hrywnja-Instrumenten blieb positiv, und das anhaltende Interesse an Hrywnja-Anlagen war einer der wichtigen Faktoren, die die Nachfrage nach Devisen dämpften. Die NBU stellte in ihrem Inflationsbericht vom Januar fest, dass die Beibehaltung des hohen Zinssatzes in den Vormonaten die Nachfrage nach Hrywnja-Anlagen gestützt habe und die Investitionen von Privatpersonen in Staatsanleihen sowie Einlagen in Landeswährung weiter gestiegen seien.

„Die Senkung des Leitzinses auf 15 % war ein vorsichtiger und logischer Schritt, darf jedoch nicht als Signal für eine rasche Verbilligung des Geldes verstanden werden. Die Ukraine befindet sich weiterhin im Kriegszustand, hat hohe Haushaltsbedürfnisse und ein erhebliches Währungsdefizit im privaten Sektor. Daher versucht die NBU faktisch, einen sehr schmalen Grat zu beschreiten: Einerseits soll die Wirtschaftstätigkeit nicht durch zu teures Geld erstickt werden, andererseits darf die Kontrolle über die Inflationserwartungen und den Devisenmarkt nicht verloren gehen. In einer solchen Situation darf jede Zinssenkung kein politischer Akt sein, sondern muss das Ergebnis einer tatsächlichen Verringerung der Risiken sein“, betonte Urakin.

Der Außensektor blieb die wichtigste Stütze der makrofinanziellen Stabilität der Ukraine. Nach den Ergebnissen vom Januar 2026 stiegen die internationalen Reserven der Ukraine auf 57,7 Mrd. US-Dollar und erreichten damit ein neues Allzeithoch. Die NBU begründete den Anstieg der Reserven mit dem Zufluss ausländischer Finanzmittel, der die Nettoveräußerung von Devisen durch die Nationalbank sowie die Schuldenzahlungen des Landes in Fremdwährung weitgehend ausglich.

Im Inflationsbericht vom Januar stellte die NBU zudem fest, dass die Ukraine im Jahr 2025 internationale Finanzhilfen in Höhe von 52,4 Mrd. US-Dollar erhalten habe, darunter 32,7 Mrd. US-Dollar von der EU, 12,0 Mrd. US-Dollar von den USA und 3,4 Mrd. US-Dollar von Kanada. Anfang 2026 beliefen sich die Reserven auf 57,3 Mrd. US-Dollar, was 5,8 Monaten künftiger Importe entsprach, und die Prognose der NBU sah einen Anstieg der internationalen Reserven auf 65 Mrd. US-Dollar bis Ende 2026 und auf 71 Mrd. US-Dollar bis Ende 2028 vor.

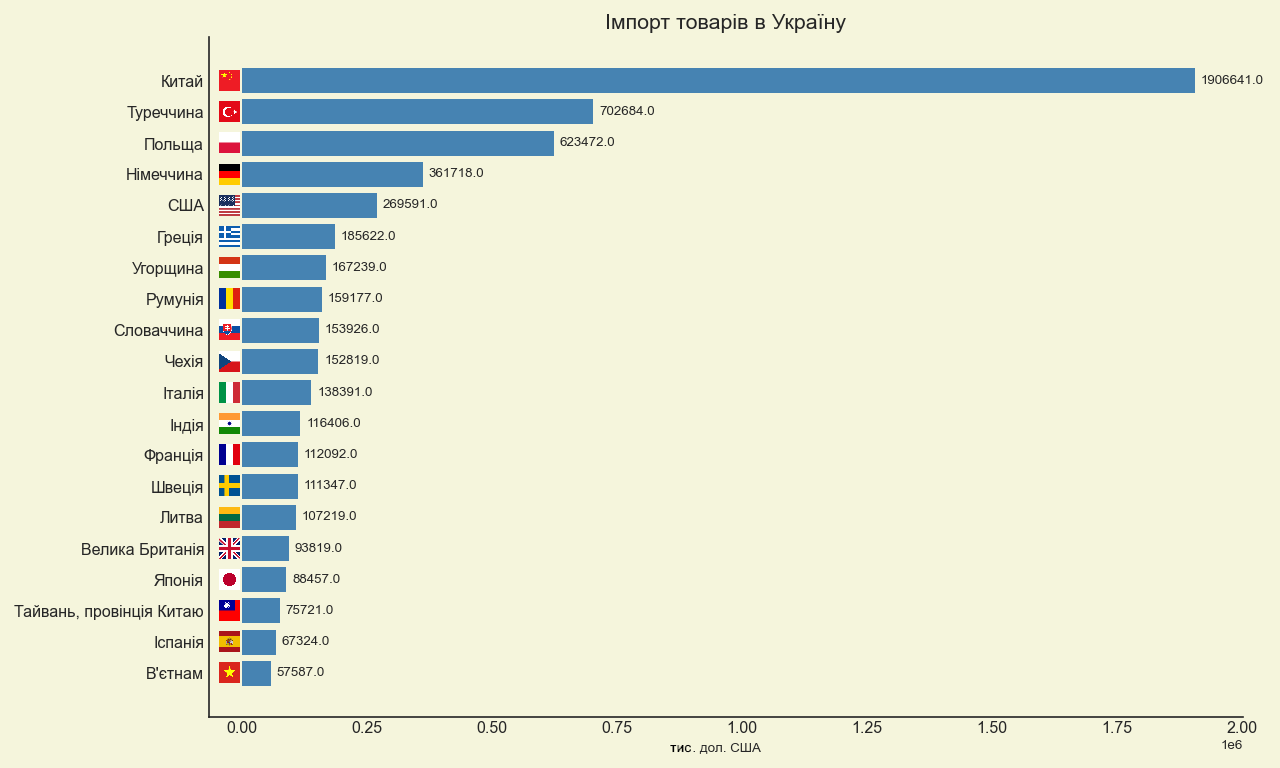

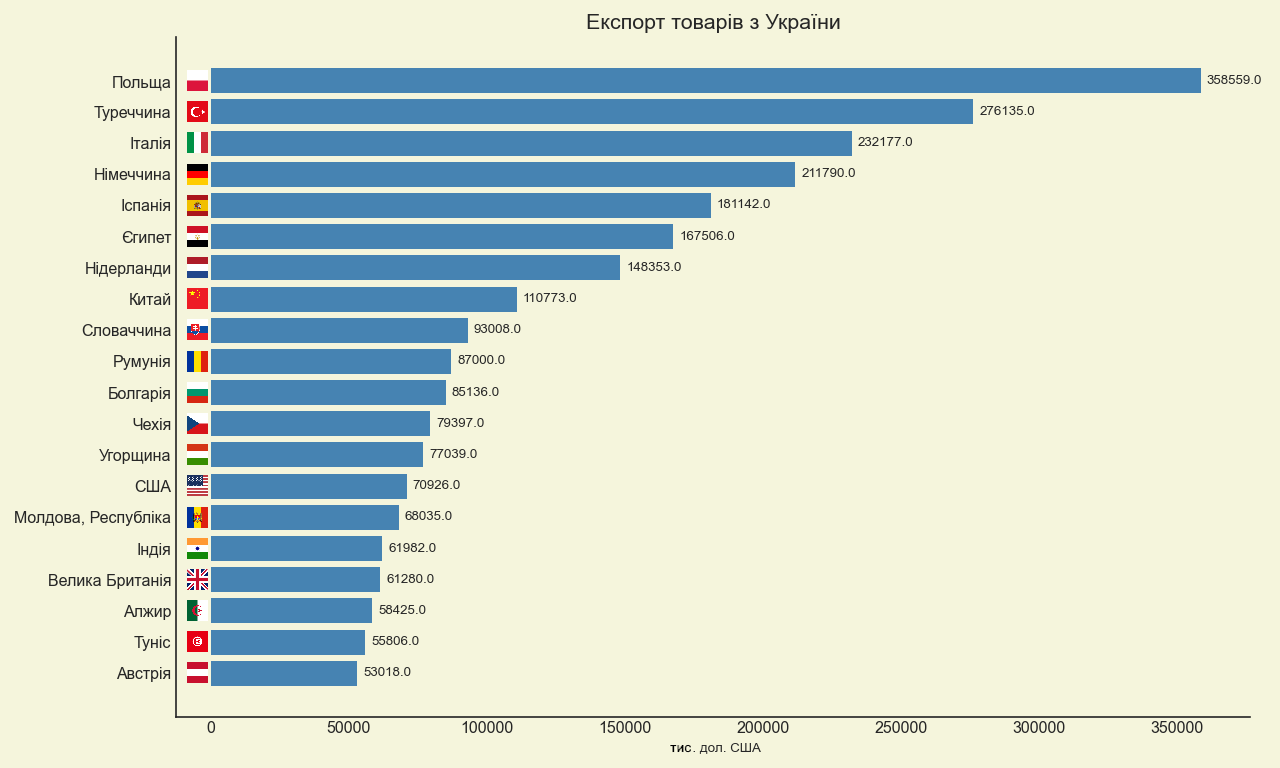

Gleichzeitig blieb der Außenhandel eine Schwachstelle. Nach Zollangaben belief sich der Warenumsatz der Ukraine im Januar 2026 auf 9,9 Mrd. $: Importe – 6,7 Mrd. $, Exporte – 3,2 Mrd. $. Dies bedeutete, dass das Handelsdefizit auf einem hohen Niveau blieb und die Binnennachfrage nach Importen weiterhin die Deviseneinnahmen aus Exporten deutlich überstieg.

„Rekordreserven sind ein starker Stabilisierungsfaktor, aber sie dürfen keine Illusion von Selbstversorgung schaffen. Die ukrainische Zahlungsbilanz stützt sich weiterhin in hohem Maße auf ausländische Hilfe und nicht auf die Exportkapazität der Wirtschaft. Wenn die Importe die Exporte im Warenhandel um mehr als das Doppelte übersteigen, bedeutet dies, dass das Land einen erheblichen Teil des laufenden Verbrauchs und der Kriegsbedürfnisse mit externen Mitteln finanziert. Dies ist unter Kriegsbedingungen gerechtfertigt, aber strategisch kann ein solches Modell nicht von Dauer sein. Im Jahr 2026 muss die Erweiterung der eigenen Währungsbasis durch Exporte, Verarbeitung, Energiesicherheit und Investitionen in die Produktion eine zentrale Aufgabe sein“, betonte Urakin.

Die Haushaltslage zu Beginn des Jahres 2026 blieb ebenfalls relativ unter Kontrolle, war jedoch strukturell angespannt. Nach den aggregierten Daten zur Haushaltsausführung beliefen sich die Einnahmen des Staatshaushalts im Januar 2026 auf rund 303,8 Mrd. UAH und die Ausgaben auf rund 286,2 Mrd. UAH. Dieses monatliche Bild änderte jedoch nichts am allgemeinen Problem des Jahres: Die Staatsfinanzen blieben abhängig von der Regelmäßigkeit der Außenfinanzierung, der inländischen Kreditaufnahme und der Fähigkeit der Regierung, das Vertrauen in Hrywnja-Instrumente aufrechtzuerhalten.

Die Weltwirtschaft

Die Weltwirtschaft präsentierte sich Ende Januar 2026 stabiler als Ende 2025 erwartet, doch diese Stabilität war ungleichmäßig verteilt. In der Januar-Aktualisierung des World Economic Outlook prognostizierte der IWF ein Wachstum der Weltwirtschaft von 3,3 % im Jahr 2026 und von 3,2 % im Jahr 2027. Der Fonds begründete dies mit Investitionen in Technologien, fiskalischer und monetärer Unterstützung, günstigeren finanziellen Rahmenbedingungen und der Anpassungsfähigkeit des privaten Sektors. Gleichzeitig warnte der IWF vor Risiken im Zusammenhang mit überhöhten Erwartungen an den Technologiesektor und einer möglichen Eskalation geopolitischer Spannungen.

In den USA behielt die Wirtschaft ihre positive Dynamik bei, doch das Wachstumstempo verlangsamte sich Ende 2025. Nach einer vorläufigen Schätzung des BEA stieg das reale BIP der USA im vierten Quartal 2025 um 1,4 % im Jahresvergleich nach einem stärkeren dritten Quartal und im Gesamtjahr 2025 um 2,2 %. Das Wachstum wurde durch Konsumausgaben und Investitionen getragen, während Exporte und Staatsausgaben das Ergebnis dämpften. Die Inflation in den USA blieb moderat über dem Ziel: Der Verbraucherpreisindex stieg von Dezember 2024 bis Dezember 2025 um 2,7 %, der Kern-VPI um 2,6 %. Die US-Notenbank behielt am 28. Januar 2026 den Zielkorridor für den Leitzins bei 3,5–3,75 % bei.

Die Eurozone ging mit einer Inflation nahe am Zielwert, aber mit schwacher wirtschaftlicher Dynamik in das Jahr 2026. Nach Schätzungen von Eurostat lag die jährliche Inflationsrate in der Eurozone im Dezember 2025 bei 2,0 % und war damit gegenüber 2,1 % im November gesunken. Der größte Inflationsfaktor war weiterhin der Dienstleistungssektor mit 3,4 %, während der Energiesektor einen Rückgang verzeichnete. Die EZB-Zinsen blieben Anfang 2026 auf dem 2025 festgelegten Niveau: Einlagensatz – 2,0 %, Zinssatz für Hauptrefinanzierungsgeschäfte – 2,15 %, Spitzenrefinanzierungssatz – 2,40 %.

Großbritannien blieb eine der umstrittensten großen Volkswirtschaften Europas. Nach Angaben des ONS wuchs das britische BIP im Jahr 2025 um 1,3 %, insbesondere dank des Dienstleistungssektors. Die Inflation beschleunigte sich jedoch im Dezember 2025 auf 3,4 % im Jahresvergleich, was deutlich über dem Ziel der Bank of England lag. Im Dezember 2025 senkte die Bank of England den Leitzins auf 3,75 %, doch die Entscheidung wurde mit einer knappen Mehrheit von 5 zu 4 getroffen, was darauf hindeutete, dass innerhalb der Zentralbank weiterhin Meinungsverschiedenheiten über das Tempo der weiteren Lockerung bestanden.

„Die Weltwirtschaft sah Anfang 2026 nicht krisenhaft aus, aber man kann sie auch nicht als durchweg stark bezeichnen. Die USA behielten ihre positive Dynamik bei, wenn auch ohne überhitzte Wachstumsraten; die Eurozone balancierte faktisch zwischen niedriger Inflation und schwachem Wachstum; Großbritannien verzeichnete ein langsames Wachstum, aber immer noch einen erhöhten Inflationsdruck. Für die Ukraine bedeutet dies, dass die Auslandsnachfrage kaum ein starker eigenständiger Motor für die Erholung sein wird. Das globale Umfeld schafft eher mäßig günstige finanzielle Bedingungen, garantiert jedoch kein automatisches Wachstum der ukrainischen Exporte“, merkte Maxim Urakin an.

China schloss das Jahr 2025 mit einem formal starken Ergebnis ab. Nach Angaben des Nationalen Statistikamtes der VR China stieg das BIP des Landes im Jahr 2025 um 5,0 % auf 140,1879 Billionen Yuan. Der Primärsektor wuchs um 3,9 %, der Sekundärsektor um 4,5 % und der Tertiärsektor um 5,4 %. Gleichzeitig blieb das Inflationsbild schwach: Im Dezember 2025 stieg der Verbraucherpreisindex (CPI) im Jahresvergleich nur um 0,8 %, die Kerninflation um 1,2 %. Dies deutete darauf hin, dass die chinesische Wirtschaft ihre Produktions- und Exportkraft bewahrte, die inländische Verbrauchernachfrage jedoch nicht stark genug war.

Indien hingegen blieb der wichtigste Wachstumsmotor unter den großen Volkswirtschaften. Nach einer ersten vorläufigen Schätzung der Regierung sollte das reale BIP Indiens im Geschäftsjahr 2025/26 um 7,4 % wachsen, nach 6,5 % im Geschäftsjahr 2024/25. Das nominale BIP wurde auf ein Wachstum von 8,0 % geschätzt, wobei der Dienstleistungssektor der Haupttreiber der realen Bruttowertschöpfung war. Gleichzeitig blieb die Inflation sehr niedrig: Im Dezember 2025 lag der Verbraucherpreisindex (CPI) bei 1,33 % im Jahresvergleich, und die Lebensmittelinflation war negativ.

Die Türkei war zu Beginn des Jahres 2026 nach wie vor ein Beispiel für eine Wirtschaft mit relativ hohem Wachstum, aber einem schwierigen inflatorischen Erbe. Nach Angaben von TurkStat lag die Inflation im Dezember 2025 bei 30,89 % im Jahresvergleich und im Januar 2026 bei 30,65 %. Spätere offizielle Angaben des türkischen Handelsministeriums belegten, dass die Wirtschaft des Landes im Jahr 2025 um 3,6 % und im vierten Quartal um 3,4 % im Jahresvergleich gewachsen war.

Brasilien schloss das Jahr 2025 verhalten positiv ab. Nach Angaben des IBGE lag die IPCA-Inflation im Jahr 2025 bei 4,26 % und der monatliche Wert im Dezember bei 0,33 %. Das BIP Brasiliens stieg im Jahr 2025 um 2,3 % auf 12,7 Billionen Real zu laufenden Preisen. In allen drei Hauptsektoren – Landwirtschaft, Industrie und Dienstleistungen – war ein Wachstum zu verzeichnen.

„China, Indien, die Türkei und Brasilien zeigen sehr gut, wie unterschiedlich die Dynamik der großen Schwellenländer geworden ist. China verfügt über eine große Größe und eine starke Produktionsbasis, aber nach wie vor eine schwache Preisdynamik. Indien zeigt die überzeugendste Kombination aus hohem Wachstum und niedriger Inflation. Die Türkei behält ihre Dynamik bei, doch der Preis für dieses Wachstum ist ein sehr hoher Inflationsdruck. Brasilien entwickelt sich gemächlicher, aber ausgewogener.

Für die Ukraine ist es wichtig, diese Beispiele nicht abstrakt, sondern praktisch zu betrachten: Im globalen Wettbewerb gewinnen jene Volkswirtschaften, die in der Lage sind, gleichzeitig Makrostabilität, Produktionsbasis, Exporte und die inländische Investitionsnachfrage aufrechtzuerhalten“, meint Urakin.

Schlussfolgerungen

Ende Januar 2026 befand sich die Ukraine in einem Modus der kontrollierten makrofinanziellen Stabilisierung. Die Inflation ging zurück, der Leitzins wurde vorsichtig auf 15 % gesenkt, die internationalen Reserven erreichten ein neues Allzeithoch, und die Wirtschaft verzeichnete nach Ende des Jahres 2025 weiterhin ein positives Wachstum. Gleichzeitig hing diese Stabilität weiterhin von drei Schlüsselbedingungen ab: regelmäßiger Außenfinanzierung, einer kontrollierten Situation auf dem Devisenmarkt und der Fähigkeit des Staates, die Binnennachfrage aufrechtzuerhalten, ohne eine neue Inflationswelle auszulösen.

Die Hauptrisiken für die Ukraine zu Beginn des Jahres 2026 blieben Kriegsverluste, Defizite in der Energieinfrastruktur, schwache Exporte, hoher Haushaltsbedarf, Abhängigkeit von internationaler Hilfe und ein struktureller Arbeitskräftemangel. Positiv zu vermerken war, dass die NBU über Rekordreserven verfügte und Spielraum für eine vorsichtige Lockerung der Geldpolitik hatte. Negativ war, dass die reale Produktions- und Exportbasis noch keine ausreichenden inländischen Ressourcen für eine eigenständige Erholung schuf.

Die Weltwirtschaft befand sich zu diesem Zeitpunkt nicht in einer tiefen Krise. Der IWF prognostizierte für 2026 ein globales Wachstum von 3,3 %, die USA blieben stabil, die Eurozone hielt sich nahe am Inflationsziel, Indien verzeichnete hohe Wachstumsraten, und China blieb eine große, aber strukturell uneinheitliche Quelle der globalen Nachfrage. Gleichzeitig garantierte keiner dieser externen Faktoren der Ukraine eine schnelle Erholung ohne interne Entscheidungen.

„Der Januar 2026 zeigte, dass die Ukraine nicht aus einer Position des wirtschaftlichen Durchbruchs, sondern aus einer Position der gewahrten Steuerbarkeit ins neue Jahr startet. Das ist wichtig, denn unter Kriegsbedingungen ist allein die Fähigkeit, Inflation, Wechselkurs, Haushaltsbedarf und Reserven zu kontrollieren, bereits ein beachtliches Ergebnis. Die nächste Phase wird jedoch schwieriger: Das Land muss von einem Modell des Überlebens und der Stabilisierung zu einem Modell des produktiven Wiederaufbaus übergehen. Das bedeutet Investitionen in die Energiewirtschaft, den Verteidigungs- und Industriekomplex, die Verarbeitung, die Logistik, die Exportproduktion, das Humankapital und Technologien. Ohne dies bleiben selbst Rekordreserven und ausländische Hilfe nur ein finanzielles Polster und keine Quelle für langfristiges Wachstum“, fasste Maxim Urakin zusammen.

Das monatliche analytisch-statistische Produkt „Wirtschaftsmonitoring“ steht Kunden von Interfax-Ukraine zur Verfügung.

Projektleiter von „Wirtschaftsmonitoring“, Direktor für Entwicklung und Marketing bei Interfax-Ukraine, Kandidat der Wirtschaftswissenschaften, Doktor der Philosophie im Bereich Geschichte und Gründer des Informations- und Analysezentrums Experts Club Maxim Urakin

EXPERTS_CLUB, MAKROÖKONOMIE, MONITORING, URAKIN, WIRTSCHAFT, Wirtschaft_der_Ukraine

Related: