La empresa de inversión S1 REIT apoya la aprobación y la implementación del proyecto de ley sobre la tributación de los ingresos obtenidos a través de plataformas digitales, como herramienta para la desmonetización del mercado del alquiler inmobiliario, según informó a la agencia «Interfax-Ucrania» el servicio de prensa de la empresa.

El director financiero de S1 REIT, Vadim Pavlusin, recordó que los fondos de inversión inmobiliaria que operan según el modelo REIT actúan con total transparencia fiscal.

«Pagamos todos los impuestos previstos por la legislación en nombre de nuestros inversores. En concreto, los ingresos por dividendos se gravan a un tipo del 9 % (IRPF) y del 5 % (impuesto militar). Para nosotros, esta es una norma que cumplimos de buena fe y de manera estricta. Sin embargo, seamos sinceros: la mayor parte del mercado del alquiler sigue estando en la «sombra». Esto crea condiciones de competencia desiguales. Convencer a la gente de que «juegue según las reglas» cuando existen lagunas para eludir el pago de impuestos es bastante complicado. Estas lagunas se deben, en gran medida, a una regulación débil y a la falta de control. «Si el nuevo proyecto de ley crea condiciones en las que sea más difícil eludir el pago de impuestos, será una señal positiva para todo el mercado», comentó.

Destacó que de la regulación del sector no solo se beneficiará el Estado, sino también los inversores y los propietarios de inmuebles que verifiquen sus ingresos.

«Podrán disponer libremente de sus fondos y no temer las inspecciones, ya que contarán con una confirmación oficial de sus fuentes de ingresos. Esta es una práctica habitual en los países de la UE, y Ucrania por fin dejará de ser una excepción», señaló Pavlusin.

Como se informó, el 8 de abril, la Rada Suprema aprobó en primera lectura, como base y con la condición de que se perfeccione, el proyecto de ley n.º 15111-д sobre el intercambio automático de información relativa a los ingresos en plataformas digitales, que constituye un hito estructural del nuevo programa de financiación con el Fondo Monetario Internacional (FMI), que Ucrania debía cumplir en marzo.

La versión inicial del proyecto de ley (n.º 15111), presentada por el Consejo de Ministros, contemplaba los ingresos por servicios de alquiler de bienes inmuebles y vehículos; servicios personales y la venta de bienes, obtenidos por una persona física a través de plataformas digitales por un importe de hasta 834 veces el salario mínimo (aproximadamente 7,2 millones de UAH a partir de 2026), así como la introducción de un límite fiscal a partir de 2 000 EUR al año. Las obligaciones del agente fiscal recaerán en los operadores de las plataformas digitales.

El proyecto de ley n.º 15111-д es una versión revisada por la Comisión de Finanzas, Política Fiscal y Aduanera de la Verkhovna Rada del documento inicial del Gobierno. A diferencia de la primera redacción, el texto final ha sido despojado de una serie de normas que las empresas y los expertos del sector consideraban excesivas.

El cambio clave en el documento n.º 15111-d ha sido la introducción de un régimen fiscal preferencial para los trabajadores autónomos. Este prevé que, en lugar del tipo general del 19,5 % (18 % de IRPF y 1,5 % de impuesto militar), se aplique un tipo del 5 % a los ingresos obtenidos a través de plataformas digitales. Durante el período de vigencia de este régimen especial, dichos ingresos también quedarán exentos del pago del impuesto militar. Este modelo se aplica a las personas cuyos ingresos anuales no superen el límite establecido para el segundo grupo de contribuyentes del impuesto único.

El proyecto de documento revisado también ha precisado el procedimiento de registro: los usuarios de servicios en línea no tendrán que registrarse como autónomos; la condición de trabajador por cuenta propia se concederá automáticamente tras el registro en la plataforma y el consentimiento para la transmisión de información a la administración tributaria.

S1 REIT es una sociedad de inversión especializada en inversiones en inmuebles de renta gestionados profesionalmente. La empresa opera según el modelo de Real Estate Investment Trust (REIT), ofreciendo a los inversores la posibilidad de participar en la propiedad y obtener ingresos de inmuebles rentables sin gestionar directamente los activos.

Actualmente, la cartera de S1 REIT cuenta con dos fondos: S1 VDNG y S1 Obolon. Los activos de los fondos consisten en apartamentos en edificios rentables del promotor Standard One.

El proyecto de ley propuesto por el Ministerio de Finanzas «Sobre la introducción de cambios en el Código Fiscal de Ucrania en relación con el registro de los contribuyentes del impuesto único como contribuyentes del impuesto sobre el valor añadido», que modifica el sistema de los trabajadores autónomos mediante la introducción del IVA para ellos, elimina la filosofía misma del sistema simplificado de tributación, opina Taras Onishchenko, socio del bufete de abogados Barristers Commercial.

«Los cambios propuestos eliminan de hecho la propia filosofía del sistema simplificado de tributación, que fue creado para apoyar y desarrollar la clase media. La introducción del IVA para las microempresas con una facturación de 1 millón de UAH parece un intento de resolver los problemas presupuestarios a costa de los participantes menos protegidos del mercado. Aunque el Ministerio de Finanzas se remite a los requisitos del FMI y a la necesidad de la integración europea, la aplicación de estos cambios sin un aumento sustancial del umbral de registro puede provocar la desaparición de la pequeña empresa legal como clase», declaró a la agencia «Interfax-Ucrania».

Onishchenko señaló que el único criterio para la inscripción obligatoria como contribuyente del IVA es «un umbral de ingresos de 1 millón de jrivnias en los últimos 12 meses naturales».

«En la práctica, esto significa que cualquier empresario, ya sea propietario de una cafetería, peluquero, especialista en TI o dependiente de una tienda cercana a su casa, estará obligado a obtener la condición de contribuyente del IVA si supera este límite. Solo se prevé una excepción para una categoría restringida de residentes electrónicos. De este modo, el Estado tiene previsto aplicar el IVA a casi todo el espectro de las pequeñas empresas, desde el comercio en los mercados hasta la prestación de servicios domésticos, lo que antes era prerrogativa del sistema fiscal general», afirmó.

El experto señaló que «las intenciones del Gobierno son serias y están claramente planificadas en el tiempo; en particular, en respuesta a la solicitud de la Asociación Nacional de Lobistas de Ucrania, el Ministerio de Finanzas reveló los detalles de los acuerdos con los socios internacionales».

Así, según la información del Ministerio de Finanzas, la introducción del IVA para los «simplificados» forma parte del cumplimiento de las condiciones del nuevo programa de cooperación de 48 meses con el Fondo Monetario Internacional (Extended Fund Facility, EFF), cuyo acuerdo se alcanzó a nivel de expertos el 26 de noviembre de 2025. Este programa da acceso a una financiación de 8100 millones de dólares.

El calendario de la reforma prevé que las modificaciones del Código Fiscal se presenten al Parlamento en enero de 2026 y que, a partir del 1 de enero de 2027, sea obligatorio que todos los contribuyentes del régimen simplificado con una facturación superior a 1 millón de UAH se registren como sujetos pasivos del IVA.

Al mismo tiempo, el abogado señala que el Ministerio de Finanzas espera que la reforma tenga un efecto fiscal de más de 40 000 millones de UAH en ingresos adicionales al presupuesto ya en el primer año de su aplicación.

Al mismo tiempo, Onishchenko considera que esta iniciativa esconde riesgos mucho más profundos que pueden neutralizar los posibles beneficios fiscales.

«El aspecto más crítico es el propio umbral de 1 millón de UAH. En las condiciones de inflación actuales, esta cantidad equivale a una facturación (¡no a unos beneficios!) de 83 000 UAH al mes. Se trata de un indicador de microempresas, que a menudo son gestionadas por una sola persona o una familia. Obligar a este tipo de empresas a administrar el IVA supone imponerles una carga administrativa desmesurada», explica.

El experto también prevé un aumento de la economía sumergida y una fuga masiva de empresas hacia la «economía sumergida».

«Los empresarios cuyo volumen de negocios oscila entre 1,5 y 2 millones de UAH se verán ante la disyuntiva de subir los precios un 20 % y contratar a un contable, perdiendo competitividad, o dividir el negocio entre familiares, o pasar a pagos en efectivo «fuera de caja» para no superar artificialmente el límite de 1 millón. Mientras que los grandes y medianos contribuyentes, que utilizan a los «simplificados» en su trabajo, podrán simplemente aumentar su número y seguir utilizándolos», afirmó.

Además, con la introducción de los cambios fiscales, Onishchenko prevé un aumento de la inflación y del precio de los bienes y servicios para el consumidor final. Según sus estimaciones, el coste de un corte de pelo, la reparación de calzado o un café aumentará automáticamente un mínimo del 20 %, lo que provocará una nueva espiral de inflación en el sector de los servicios, y estos cambios también darán lugar a un aumento de los riesgos de corrupción.

«Además, hay que tener en cuenta el problema del bloqueo de las facturas fiscales. Si hoy en día esto es un quebradero de cabeza para las medianas y grandes empresas, tras la reforma miles de pequeños empresarios pueden convertirse en rehenes del sistema. Para las pequeñas empresas, una interrupción del trabajo de tan solo una semana debido a los obstáculos burocráticos puede ser fatal», subrayó.

Onishchenko señaló que, «aunque el Ministerio de Finanzas se remite a los requisitos del FMI y a la necesidad de la integración europea, la aplicación de estos cambios sin un aumento sustancial del umbral de registro puede provocar la desaparición de la pequeña empresa legal como clase».

«Por eso es tan importante que la comunidad empresarial participe en el debate sobre este proyecto de ley en la página web del Ministerio de Finanzas, mientras se encuentra en fase de consultas», subrayó el experto.

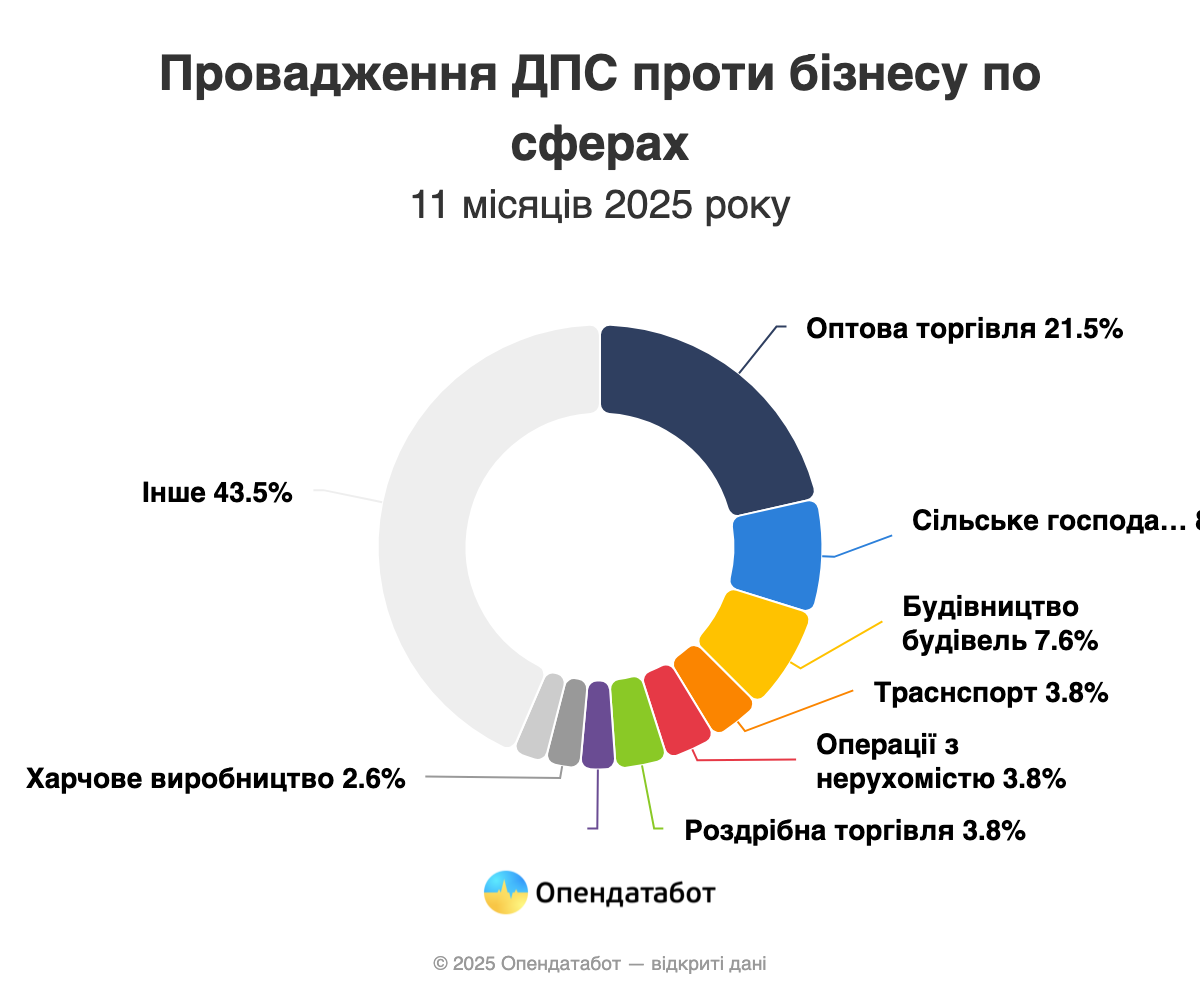

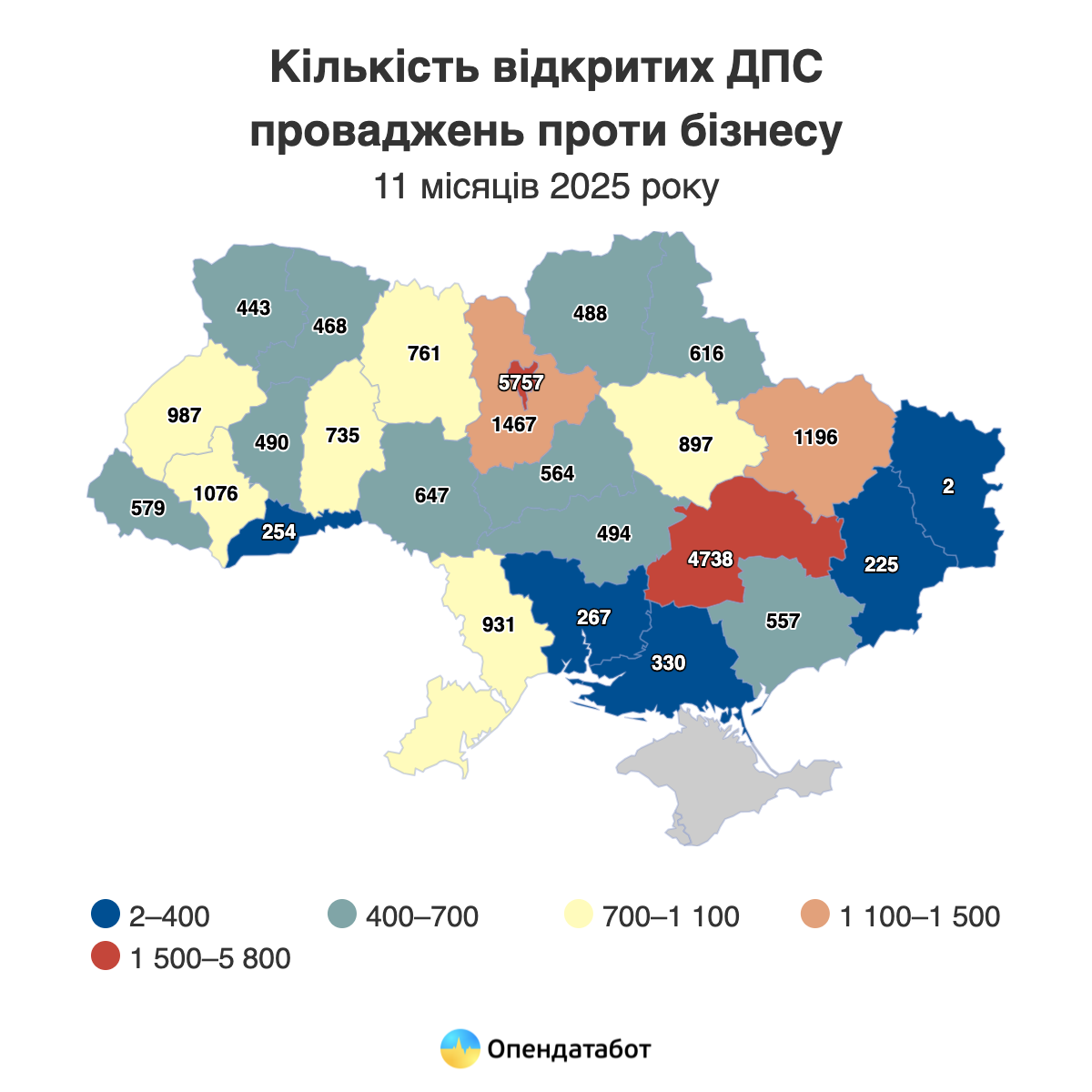

El Servicio Estatal de Impuestos abrió más de 25.000 procedimientos contra empresas en 11 meses de 2025. Esto supone un 35% más que antes del inicio de la guerra total. La mayoría de estos procedimientos se llevan a cabo en las regiones de Kyiv, Dnipro y Kyiv. Uno de cada 5 procedimientos de este año se abrió contra empresas del sector del comercio al por mayor. Entre las empresas que han recibido observaciones del Servicio Estatal de Impuestos se encuentran Derevtekhservice, Kravbud, la redacción del periódico de la ciudad de Kreminna y el club de fútbol Kryvbas. La panadería Myrhorod nº 1 es la que más procedimientos ha acumulado a lo largo del tiempo.

El Servicio Fiscal ha abierto este año 25.035 procedimientos contra empresas. Es un 1,7% menos que el año pasado, pero un 35% más que antes de la campaña a gran escala. Se trata de procedimientos ejecutivos para recaudar multas, impuestos y tasas de las empresas a favor del Servicio Estatal de Impuestos.

Este año se ha abierto en Kiev uno de cada cuatro procedimientos contra empresas: 5.757 casos del Servicio Tributario. La región de Dnipropetrovs’k alcanza a la capital: 4.738 procedimientos. La región de Kiev cierra los tres primeros puestos con 1.467 procedimientos.

El mayor número de procedimientos fue abierto por el Servicio de Impuestos contra empresas del sector del comercio al por mayor: 5.380 casos. El segundo lugar lo ocupa la agricultura y la caza: 2.092 procedimientos. Le sigue el sector de la construcción: 1.910 expedientes.

El líder entre las empresas contra las que el Servicio Fiscal ha abierto más procedimientos es la empresa privada Derevtechservice con 29 procedimientos. Le siguen Kravbud (22), la redacción del periódico Kremin (20) y el club de fútbol Kryvbas (17).

Hay que señalar que no todos los procedimientos son visibles ahora: algunos ya se han resuelto, por lo que han desaparecido de la lista. Si nos fijamos en los procedimientos activos, es decir, los que se abrieron hace tiempo pero aún no se han cerrado, el líder absoluto es la panadería Myrhorod nº 1, con 79 procedimientos activos. Le siguen Kvarsit (40) y Lers (39).

El mayor número de procedimientos activos se encuentra actualmente en Kiev (4.157), la región de Dnipropetrovs’k (3.931) y la región de Kharkiv (1.418).

La plataforma OLX insta a revisar las disposiciones del proyecto de ley n.º 14025 sobre la introducción del intercambio automático internacional de información sobre los ingresos obtenidos a través de plataformas digitales y a tomar como ejemplo la aplicación de dichas normas en los países de la Unión Europea.

«Según las normas propuestas, incluso aquellos que solo venden un libro o una chaqueta al año se verán obligados a pagar impuestos o a pasar por un complicado procedimiento de devolución a través de la agencia tributaria. Las nuevas normas complican considerablemente el comercio en línea, que es sencillo y seguro. La mayoría de los particulares que venden productos en nuestra plataforma simplemente se deshacen de cosas que ya no utilizan», se afirma en la declaración de la plataforma.

OLX ha criticado la propuesta del Gobierno de obligar a todos los vendedores particulares a facilitar sus datos personales a las plataformas, independientemente del volumen de ventas, así como la obligación de pagar un 5 % de impuesto sobre la renta de las personas físicas junto con un 5 % de impuesto militar, y la necesidad de devolver manualmente el impuesto a través de la agencia tributaria si el volumen de ventas anual no supera los 2000 euros. La empresa señaló que la introducción de estas normas provocará un aumento de los precios para los compradores y un aumento de las ventas «en la sombra» fuera de las plataformas digitales.

La empresa señaló que apoya plenamente los objetivos de la Directiva DAC7 de la UE y subrayó la importancia de garantizar la transparencia fiscal. OLX insiste en la aplicación de los requisitos de esta directiva, tal y como ya se ha hecho con éxito en los países de la UE.

«En estos países (europeos, IF-U), los vendedores particulares no están sujetos a las normas si su volumen de ventas anual no supera los 2000 euros. Sin embargo, los empresarios que comercian a través de plataformas en línea son identificados y sus datos se transmiten de forma responsable a las autoridades fiscales», explicó la plataforma.

OLX ha instado a los legisladores a entablar un diálogo real con el mercado sobre las normas del proyecto de ley. La plataforma, por su parte, está dispuesta a proporcionar recomendaciones de expertos sobre las mejores prácticas internacionales para la aplicación de la directiva DAC7, según se indica en el comunicado.

Según se ha informado, de acuerdo con el proyecto de ley del Gobierno, se aplicará un tipo impositivo del 5 % sobre la renta de las personas físicas (IRPF) a los vendedores sujetos a tributación, siempre que abran una cuenta bancaria separada para los ingresos procedentes de las plataformas y no comercialicen productos sujetos a impuestos especiales, así como si no son autónomos, no tienen empleados y sus ingresos anuales no superan las 834 salarios mínimos (aproximadamente 6,7 millones de UAH a 1 de enero de 2025). Para todos aquellos que no cumplan estas condiciones, el tipo general del IRPF seguirá siendo del 18 %.

La presentación por parte del Gobierno de un proyecto de ley para la introducción del intercambio automático de información sobre los ingresos obtenidos a través de plataformas digitales como OLX, Prom, Rozetka, Uklon, Bolt, etc., es una condición del programa de cooperación con el Fondo Monetario Internacional. El Gobierno aprobó el documento correspondiente en abril y lo presentó al Parlamento, pero fue criticado por la falta de un umbral mínimo para su aplicación.

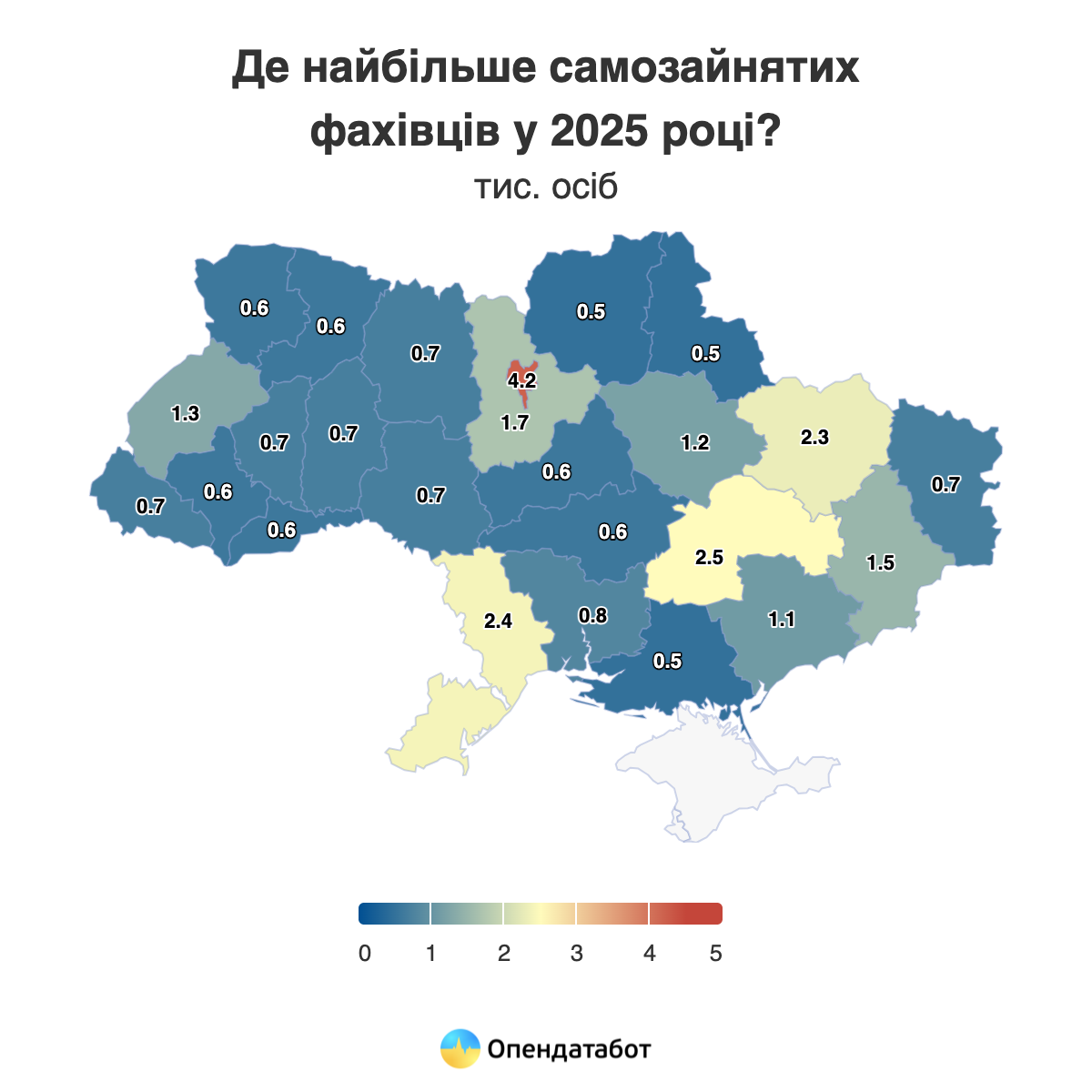

Más de 28.000 autónomos están registrados actualmente en Ucrania, según el Servicio Estatal de Impuestos. Se trata de una cifra récord en los últimos 5 años. El número de autónomos ha aumentado en 1.100 personas desde el inicio de la reforma total. Más de 292 millones de UAH de impuestos ya han sido pagados por profesionales dedicados a actividades profesionales independientes en los primeros cinco meses de 2025. El mayor número de estos especialistas se encuentra en las regiones de Kiev, Dnipro y Odesa.

A principios de junio de 2025 estaban registrados en Ucrania 28,3 mil profesionales que ejercen actividades profesionales independientes, es decir, por cuenta propia. Se trata de abogados, profesores particulares, traductores, arquitectos, notarios, psicólogos, artistas, científicos, médicos y otros profesionales que no tienen la condición de empresario individual, sino que trabajan de forma independiente.

Se trata de una cifra récord en los últimos cinco años. Anteriormente, en noviembre de 2021 se registró el número máximo de este tipo de especialistas: 27.900. Sin embargo, en diciembre su número disminuyó en 700 personas, tras lo cual la cifra comenzó a crecer de nuevo, aunque con una pausa en los primeros meses de la invasión a gran escala. Desde el inicio de la invasión a gran escala, el número de profesionales autónomos ha aumentado en 1.100 personas, es decir, alrededor de un 4%.

Cabe señalar que sólo en el Registro Unificado de Abogados hay actualmente más de 71.000 profesionales. Sin embargo, no todos ellos están inscritos como autónomos, sino que, por ejemplo, pueden trabajar en bufetes o asociaciones, o trabajar como particulares.

El mayor número de estos especialistas trabaja en Kiev: 4.200 personas. Le siguen la región de Dnipropetrovs’k (2,5 mil) y la de Odesa (2,4 mil).

Los autónomos pagaron 292,29 millones de UAH en impuestos al presupuesto en los cinco primeros meses de 2025. Esto supone un 33% más que en el mismo periodo del año pasado. Cabe señalar que la cantidad de impuestos pagados casi se duplicó en las regiones de Kherson, Volyn y Kyiv. En total, estos especialistas pagaron 603,16 millones de UAH en impuestos en 2024. Esto es 1,6 veces más que en 2023 y 1,2 veces más que antes de la campaña a gran escala.

Los líderes en cuanto a impuestos pagados son Kiev – 140,5 millones de UAH (23% del total), la región de Lviv – 49,8 millones de UAH (8%), y la región de Dnipro – 49,6 millones de UAH (8%). Sin embargo, mientras que 1,3 mil personas pagaron esta cantidad en la región de Lviv, 2,5 mil autónomos de la provincia de Dnipropetrovska pagaron casi la misma cantidad.

De media, un autónomo de la región de Lviv pagó 38 000 UAH en impuestos en 2024. En Kiev, 33.000 UAH, y en la región de Vinnytsia, 31.000 UAH. Los importes medios más bajos se registraron en las regiones de Luhansk, Donetsk y Kherson.

Sin embargo, estos cálculos son condicionales: es imposible dar una estimación exacta, porque no se sabe cuántas de las personas certificadas como autónomas trabajan realmente y obtienen ingresos.

Cabe señalar que los profesionales independientes representan sólo el 1,4% de todos los autónomos de Ucrania (junto con los empresarios individuales). Su participación en los ingresos fiscales es sólo del 0,6% del total pagado por los autónomos.

Los bancos comprueban periódicamente la situación de autónomos de sus clientes, lo que es importante para evaluar su perfil financiero, su fiscalidad y el cumplimiento de la normativa.

Opendatabot ofrece un servicio que permite comprobar si una persona es empresario o autónomo, así como recibir la declaración correspondiente.

Contexto

En abril, el Consejo de Ministros aprobó un proyecto de ley sobre la introducción de un intercambio automático internacional de información sobre los ingresos percibidos a través de plataformas digitales. Prevé la tributación de los ingresos de los autónomos obtenidos por actividades en plataformas digitales como Uklon, Bolt, OLX, Prom, Rozetka, etc.

https://opendatabot.ua/analytics/self-employed

Croacia tiene un sistema fiscal de varios niveles que abarca tanto a las personas jurídicas como a los empresarios individuales (EI). Veamos los principales impuestos aplicables a estas categorías de contribuyentes.

Principales impuestos aplicables a las personas jurídicas en Croacia:

Existen impuestos separados para los empresarios individuales.

Otros impuestos y tasas

El sistema fiscal croata se caracteriza por impuestos progresivos y diversos, lo que requiere una cuidadosa planificación y contabilidad a la hora de hacer negocios.Se recomienda consultar a asesores fiscales profesionales para garantizar el cumplimiento de los requisitos legales vigentes y optimizar la carga fiscal.

Fuente: http://relocation.com.ua/osoblyvosti-systemy-opodatkuvannia-v-khorvatii/