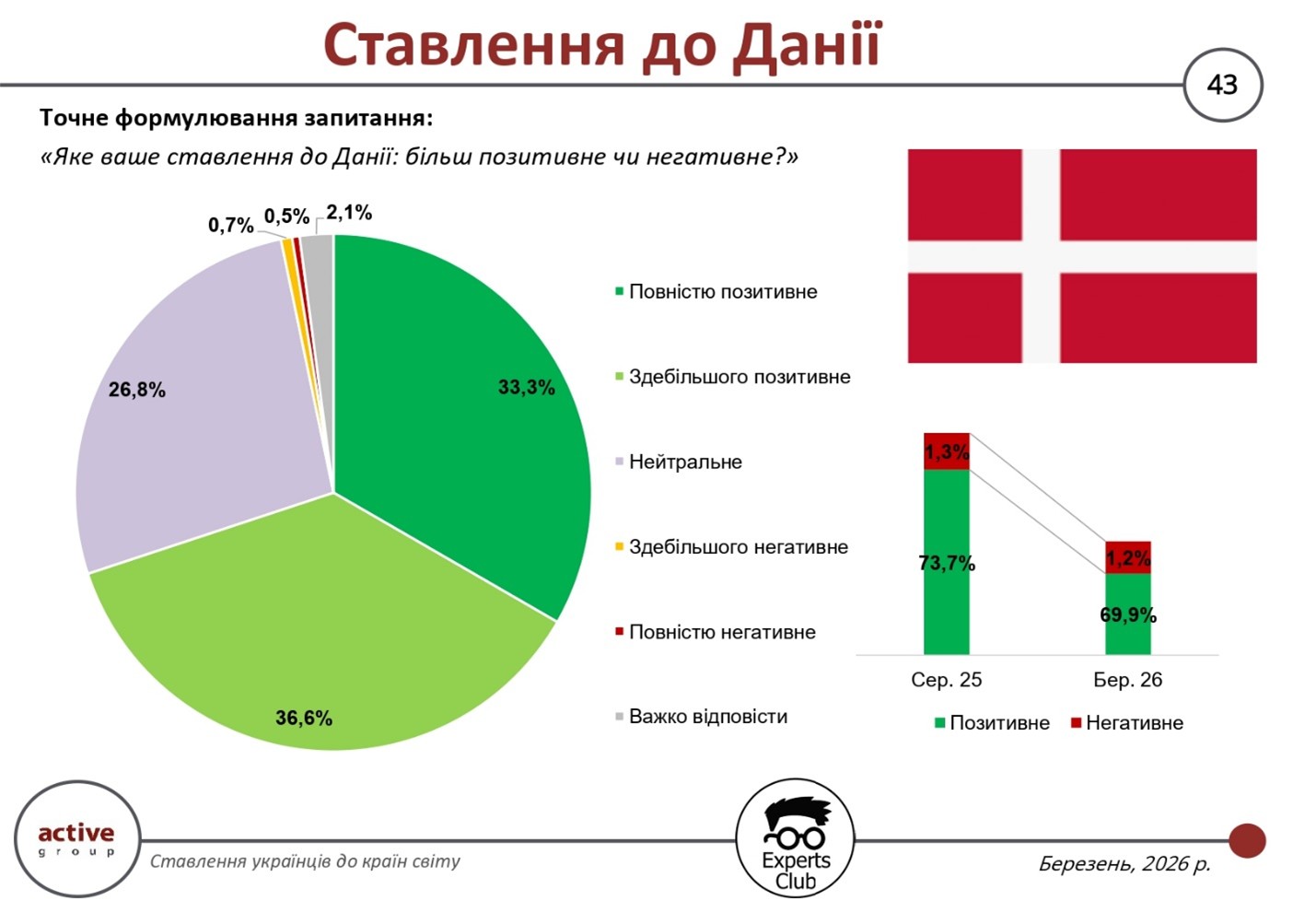

Результаты опроса, проведенного в марте 2026 года исследовательской компанией Active Group совместно с информационно-аналитическим центром Experts Club, свидетельствуют о стабильно положительном отношении украинцев к Дании, хотя зафиксировано некоторое снижение общего уровня положительных оценок по сравнению с августом 2025 года. Доля респондентов, которые оценивают Данию положительно, составляет 69,9% против 73,7% ранее. В то же время отрицательные оценки остаются на минимальном уровне — 1,2% против 1,3% в предыдущем периоде.

В структуре ответов 33,3% украинцев выбрали вариант «полностью положительно», еще 36,6% — «в основном положительно». Нейтральное отношение демонстрируют 26,8% опрошенных, что свидетельствует об определенном уровне дистанции в восприятии страны, несмотря на в целом высокий положительный фон.

Негативный сегмент остается маргинальным: 0,7% респондентов ответили «в основном негативно», а лишь 0,5% — «полностью негативно». Еще 2,1% опрошенных не смогли определиться с ответом. Такая структура оценок подчеркивает, что Дания входит в группу стран с наименьшим уровнем критического восприятия среди украинцев.

Сравнительная динамика показывает, что снижение положительных оценок произошло преимущественно за счет роста нейтральной позиции, а не из-за перехода в негативный сегмент. Это указывает на постепенное смещение восприятия от эмоционально позитивного к более сдержанному или менее определенному.

«Украинцы не воспринимают мир в черно-белых категориях и достаточно взвешенно оценивают разные страны. Там, где уровень осведомленности или информационного присутствия ниже, чаще формируется нейтральная позиция. В то же время страны, демонстрирующие последовательную поддержку, сохраняют высокий уровень доверия даже при определенных колебаниях показателей», — отметил директор исследовательской компании Active Group Александр Позний.

В целом Дания продолжает удерживать позиции среди стран с лучшим имиджем в украинском обществе. Незначительное снижение положительного восприятия не меняет общей картины, где преобладает стабильное доверие, низкий уровень критики и отсутствие существенной поляризации оценок.

Согласно исследованию, проведенному информационно-аналитическим центром Experts Club на основе данных Гостаможслужбы, Дания занимает 30-е место по общему объему торговли товарами с Украиной, который достигает $671,9 млн. При этом импорт датских товаров более чем вдвое превышает украинский экспорт, что формирует отрицательное сальдо на уровне более $231 млн.

Исследование было представлено в пресс-центре «Интерфакс-Украина», видео можно посмотреть на Youtube-канале агентства. Полную версию исследования можно найти по этой ссылке на сайте аналитического центра Experts Club.

ACTIVE GROUP, EXPERTS CLUB, ДАНІЯ, ОПРОС, СОЦИОЛОГИЯ, УКРАИНА, Уракин

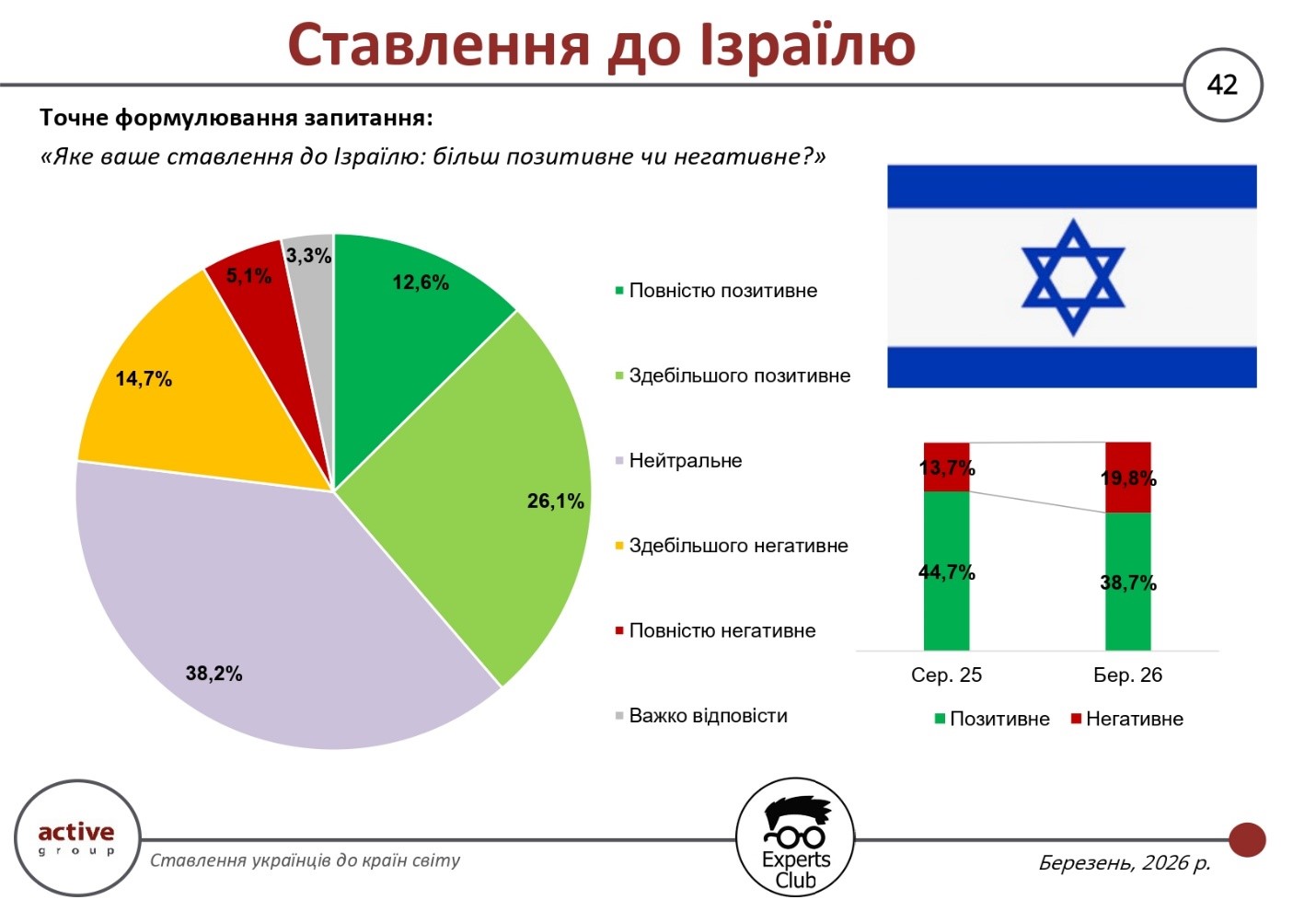

Результаты социологического опроса, проведенного в марте 2026 года исследовательской компанией Active Group совместно с информационно-аналитическим центром Experts Club, свидетельствуют о заметном ухудшении отношения украинцев к Израилю. Доля положительных оценок снизилась с 44,7% в августе 2025 года до 38,7%, тогда как негативное отношение выросло с 13,7% до 19,8%.

В структуре ответов лишь 12,6% респондентов выбрали вариант «полностью положительное», а еще 26,1% — «в основном положительное». В то же время нейтральную позицию заняли 38,2% опрошенных, что свидетельствует о значительной доле граждан, не имеющих четко сформированного отношения или воздерживающихся от оценок.

Негативный сегмент демонстрирует рост как за счет умеренных, так и резко критических оценок. Доля «в основном негативного» отношения составляет 14,7%, а «полностью негативного» — 5,1%. Это означает, что почти каждый пятый украинец воспринимает Израиль негативно, что является одним из самых высоких показателей среди рассматриваемых стран. Еще 3,3% респондентов не смогли определиться с ответом.

Динамика изменений между двумя волнами исследования свидетельствует не только о снижении позитивного фона, но и о переходе части респондентов в негативный сегмент. Это отличает ситуацию от других стран, где снижение позитива часто сопровождается ростом нейтральности, а не критики.

«Эти результаты показывают, что отношение к отдельным странам очень чувствительно к внешнеполитическому контексту и информационному фону. Когда в обществе формируется противоречивое или неоднозначное восприятие действий государства, это быстро отражается в росте негативных оценок. В то же время высокий уровень нейтральности означает, что значительная часть украинцев еще не имеет окончательно сформированной позиции», — отметил основатель информационно-аналитического центра Experts Club Максим Уракин.

Таким образом, Израиль в восприятии украинцев переходит в группу стран с более поляризованным имиджем. Сочетание высокой доли нейтральных ответов с ростом негатива указывает на нестабильность общественного мнения, которое может меняться под влиянием дальнейших событий и информационных сигналов.

Согласно исследованию, проведенному информационно-аналитическим центром Experts Club на основе данных Гостаможслужбы, Израиль занимает 29-е место по общему объему торговли товарами с Украиной с показателем $714,7 млн. Импорт из Израиля несколько превышает украинский экспорт, из-за чего сальдо двусторонней торговли остается умеренно отрицательным.

Исследование было представлено в пресс-центре «Интерфакс-Украина», видео можно посмотреть на Youtube-канале агентства. Полную версию исследования можно найти по этой ссылке на сайте аналитического центра Experts Club.

ACTIVE GROUP, EXPERTS CLUB, ИЗРАИЛЬ, ОПРОС, СОЦИОЛОГИЯ, УКРАИНА, Уракин

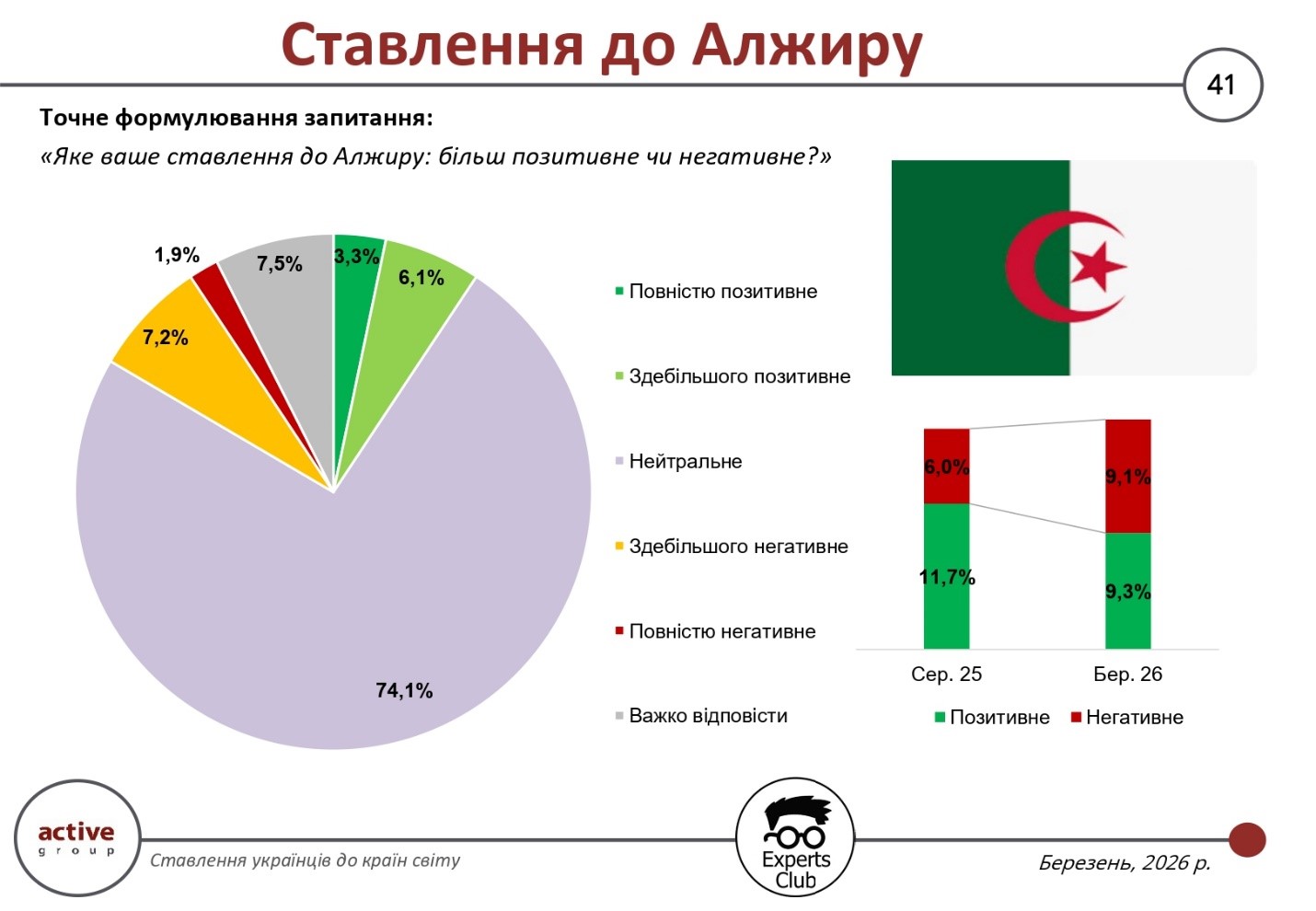

Алжир относится к группе стран, в отношении которых украинское общество демонстрирует ограниченный уровень сформированного мнения. По результатам опроса, проведенного в марте 2026 года исследовательской компанией Active Group совместно с информационно-аналитическим центром Experts Club, 74,1% респондентов выбрали нейтральную оценку своего отношения к этому государству. Такая доля является одной из самых высоких среди всех исследованных стран и свидетельствует о низком уровне информированности или личного опыта взаимодействия с Алжиром.

Положительное отношение к Алжиру выразили 9,3% украинцев, что меньше, чем 11,7% в августе 2025 года. Структура положительных оценок состоит из 3,3% «полностью положительных» и 6,1% «в основном положительных» ответов. Снижение этого показателя свидетельствует об определенном ослаблении интереса или отсутствии новых факторов, которые могли бы укрепить положительный имидж страны.

В то же время негативное отношение выросло с 6,0% до 9,1%. Основная доля приходится на «в основном негативные» оценки (7,2%), тогда как «полностью негативные» составляют 1,9%. Хотя абсолютные значения остаются относительно невысокими, сама динамика указывает на постепенное усиление критического восприятия.

Особое внимание привлекает доля тех, кто не смог определиться с ответом — 7,5%. Это еще один индикатор того, что Алжир остается для значительной части украинцев страной с ограниченным информационным присутствием, а следовательно — и с нечетко сформированным образом.

В совокупности эти показатели формируют характерную картину: Алжир воспринимается преимущественно нейтрально, с незначительным преобладанием негативных оценок над позитивными. Такой баланс отличается от стран, которые имеют более четко выраженный положительный или отрицательный профиль в сознании украинцев.

«В случае таких стран, как Алжир, мы видим классическую ситуацию информационной дистанции. У украинцев нет достаточного количества контактов, сигналов или опыта взаимодействия, чтобы сформировать четкое отношение. В результате преобладает нейтральность, которая легко может измениться как в положительную, так и в отрицательную сторону в зависимости от внешних факторов», — отметил основатель информационно-аналитического центра Experts Club Максим Уракин.

Таким образом, Алжир остается страной с низким уровнем эмоциональной вовлеченности украинского общества. Дальнейшая динамика его восприятия в значительной степени будет зависеть от интенсивности экономических, политических и информационных контактов между двумя государствами, а также от присутствия Алжира в украинском публичном пространстве.

Согласно исследованию, проведенному информационно-аналитическим центром Experts Club на основании данных Гостаможслужбы, Алжир занимает 28-е место по общему объему торговли товарами с Украиной, который составляет $762,9 млн. В то же время Украина имеет положительное сальдо в торговле с Алжиром, поскольку экспорт украинских товаров более чем в 4,5 раза превышает импорт.

Исследование было представлено в пресс-центре «Интерфакс-Украина», видео можно посмотреть на Youtube-канале агентства. Полную версию исследования можно найти по этой ссылке на сайте аналитического центра Experts Club.

ACTIVE GROUP, EXPERTS CLUB, АЛЖИР, ОПРОС, СОЦИОЛОГИЯ, УКРАИНА, Уракин

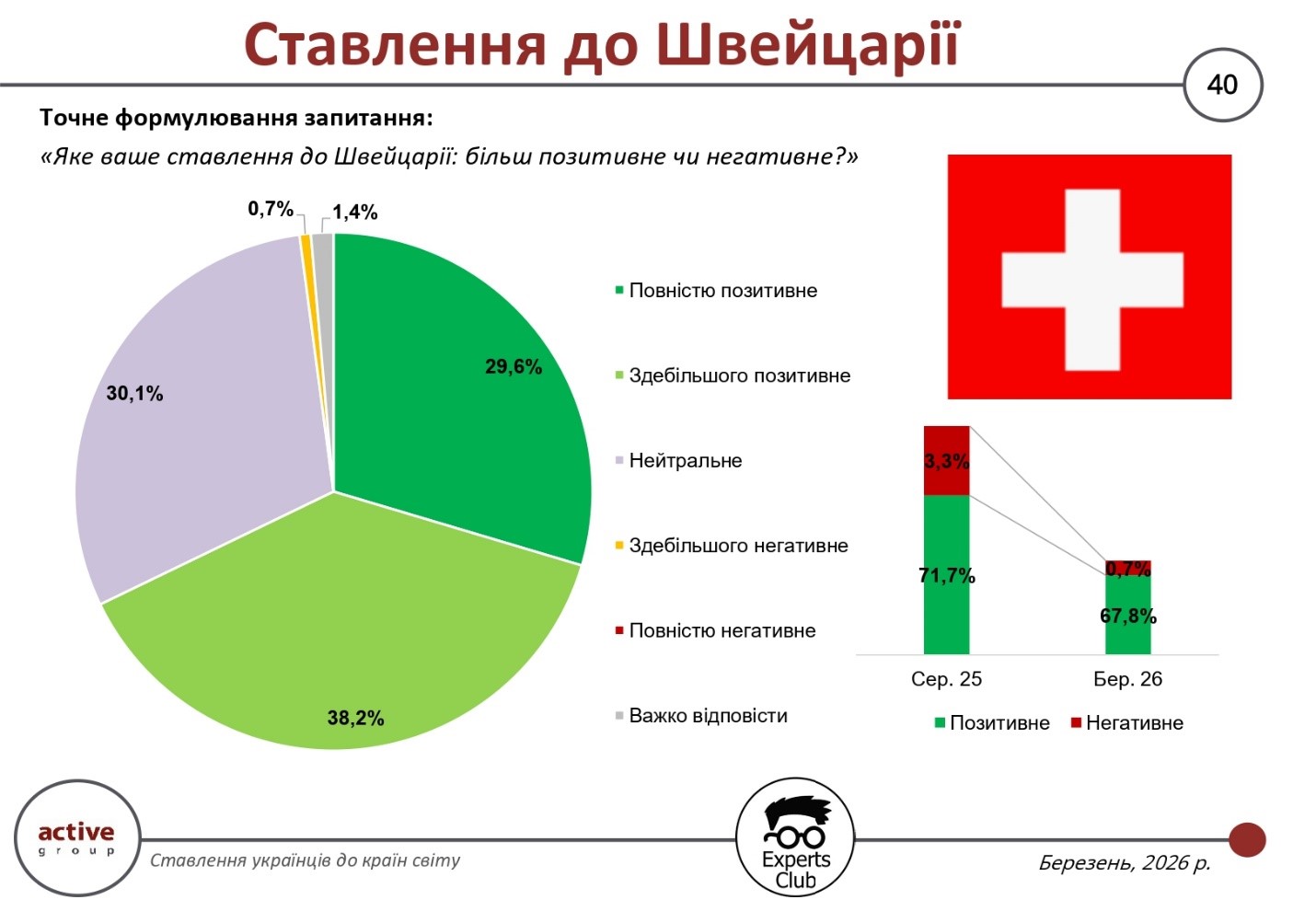

Результаты опроса, проведенного в марте 2026 года исследовательской компанией Active Group совместно с информационно-аналитическим центром Experts Club, свидетельствуют о сохранении высокого уровня положительного отношения украинцев к Швейцарии, хотя общая доля положительных оценок несколько снизилась по сравнению с августом 2025 года — с 71,7% до 67,8%. В то же время негативное отношение сократилось с 3,3% до 0,7%, что подтверждает стабильно низкий уровень критического восприятия этой страны.

Структура ответов демонстрирует сбалансированное положительное восприятие: 29,6% респондентов оценили свое отношение как «полностью положительное», еще 38,2% — как «в основном положительное». Таким образом, Швейцария остается в группе стран с преимущественно положительным имиджем среди украинцев, хотя динамика свидетельствует об определенном росте доли нейтральных оценок.

Нейтральную позицию заняли 30,1% опрошенных, что является относительно высоким показателем и может указывать на ограниченное информационное присутствие страны или отсутствие прямого опыта взаимодействия. Негативные оценки остаются минимальными: 0,7% респондентов отметили «в основном негативное» отношение, тогда как доля полностью негативных ответов фактически отсутствует. Еще 1,4% опрошенных не смогли определиться.

По сравнению с предыдущим периодом ключевой тенденцией является не столько рост негатива, сколько перераспределение части положительных оценок в нейтральную категорию. Это свидетельствует об определенном охлаждении эмоционального восприятия, но без формирования негативного отношения.

«Швейцария традиционно воспринимается украинцами как стабильная и нейтральная страна с высоким уровнем доверия. В то же время мы видим, что часть респондентов переходит на нейтральную позицию, что может быть связано с меньшей видимостью конкретных действий или проектов. Это не означает ухудшение имиджа, а скорее свидетельствует о необходимости более активной коммуникации», — отметил директор исследовательской компании Active Group Александр Позний.

В целом результаты исследования подтверждают, что Швейцария сохраняет положительный имидж в украинском обществе, однако динамика оценок указывает на важность постоянного присутствия в информационном поле и развития двусторонних связей для поддержания этого уровня доверия.

Согласно исследованию, проведенному информационно-аналитическим центром Experts Club на основании данных Гостаможслужбы, Швейцария занимает 27-е место по общему объему торговли товарами с Украиной с показателем $994,7 млн. При этом импорт швейцарских товаров существенно превышает украинский экспорт, что обусловливает отрицательное сальдо на уровне более $780 млн.

Исследование было представлено в пресс-центре «Интерфакс-Украина», видео можно посмотреть на Youtube-канале агентства. Полную версию исследования можно найти по этой ссылке на сайте аналитического центра Experts Club.

ACTIVE GROUP, EXPERTS CLUB, ОПРОС, СОЦИОЛОГИЯ, УКРАИНА, Уракин, ШВЕЙЦАРИЯ

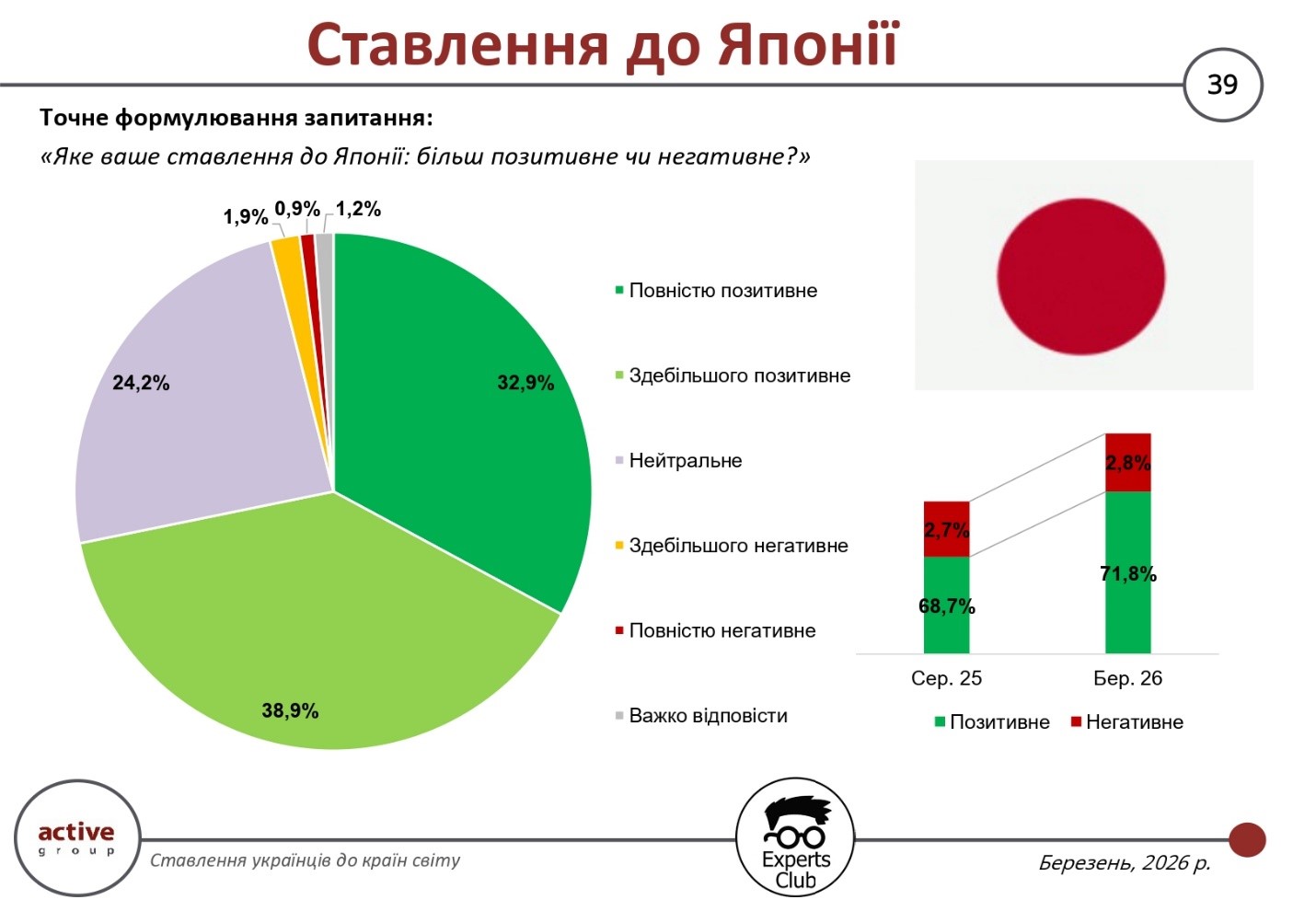

Результаты социологического исследования, проведенного в марте 2026 года социологической компанией Active Group совместно с информационно-аналитическим центром Experts Club, демонстрируют высокий и при этом растущий уровень положительного отношения украинцев к Японии. Доля положительных оценок составляет 71,8%, что превышает показатель августа 2025 года (68,7%). В то же время негативное отношение остается минимальным — 2,8% против 2,7% ранее.

Структура ответов свидетельствует о глубоком положительном восприятии этой страны. В частности, 32,9% респондентов оценивают свое отношение как «полностью положительное», еще 38,9% — как «в основном положительное». Такая комбинация показателей формирует одну из самых высоких долей положительного отношения среди всех исследуемых стран.

В то же время 24,2% опрошенных занимают нейтральную позицию, что указывает на определенную дистанцию в восприятии — вероятно, из-за ограниченного прямого контакта или информационного присутствия Японии в украинском медиапространстве. Негативные оценки остаются на низком уровне: 1,9% — «в основном негативное» и 0,9% — «полностью негативное». Еще 1,2% респондентов не смогли определиться.

Динамика изменений свидетельствует о постепенном укреплении положительного образа Японии в Украине. Рост доли положительных ответов произошел без существенного увеличения негатива, что указывает на стабильное расширение положительного восприятия, а не на перераспределение оценок между категориями.

«Япония для украинцев является примером страны с высоким уровнем доверия и стабильным положительным имиджем. Мы видим, что даже без резких информационных поводов ее восприятие постепенно улучшается. Это означает, что долгосрочная репутация и последовательная политика сотрудничества работают значительно эффективнее, чем краткосрочные информационные эффекты», — отметил директор исследовательской компании Active Group Александр Позний.

В целом результаты исследования подтверждают, что Япония входит в группу стран с наиболее позитивным восприятием среди украинцев. В то же время рост положительных оценок на фоне стабильно низкого уровня негатива свидетельствует о формировании долгосрочного и устойчивого образа страны как надежного партнера.

Согласно исследованию, проведенному информационно-аналитическим центром Experts Club на основе данных Гостаможслужбы, Япония занимает 26-е место по общему объему торговли товарами с Украиной с показателем $1,12 млрд. В то же время импорт из Японии почти полностью доминирует в двусторонней торговле, что формирует значительное отрицательное сальдо для Украины на уровне более $1,05 млрд.

Исследование было представлено в пресс-центре «Интерфакс-Украина», видео можно посмотреть на Youtube-канале агентства. Полную версию исследования можно найти по этой ссылке на сайте аналитического центра Experts Club.

ACTIVE GROUP, EXPERTS CLUB, ОПРОС, СОЦИОЛОГИЯ, УКРАИНА, Уракин, ЯПОНИЯ

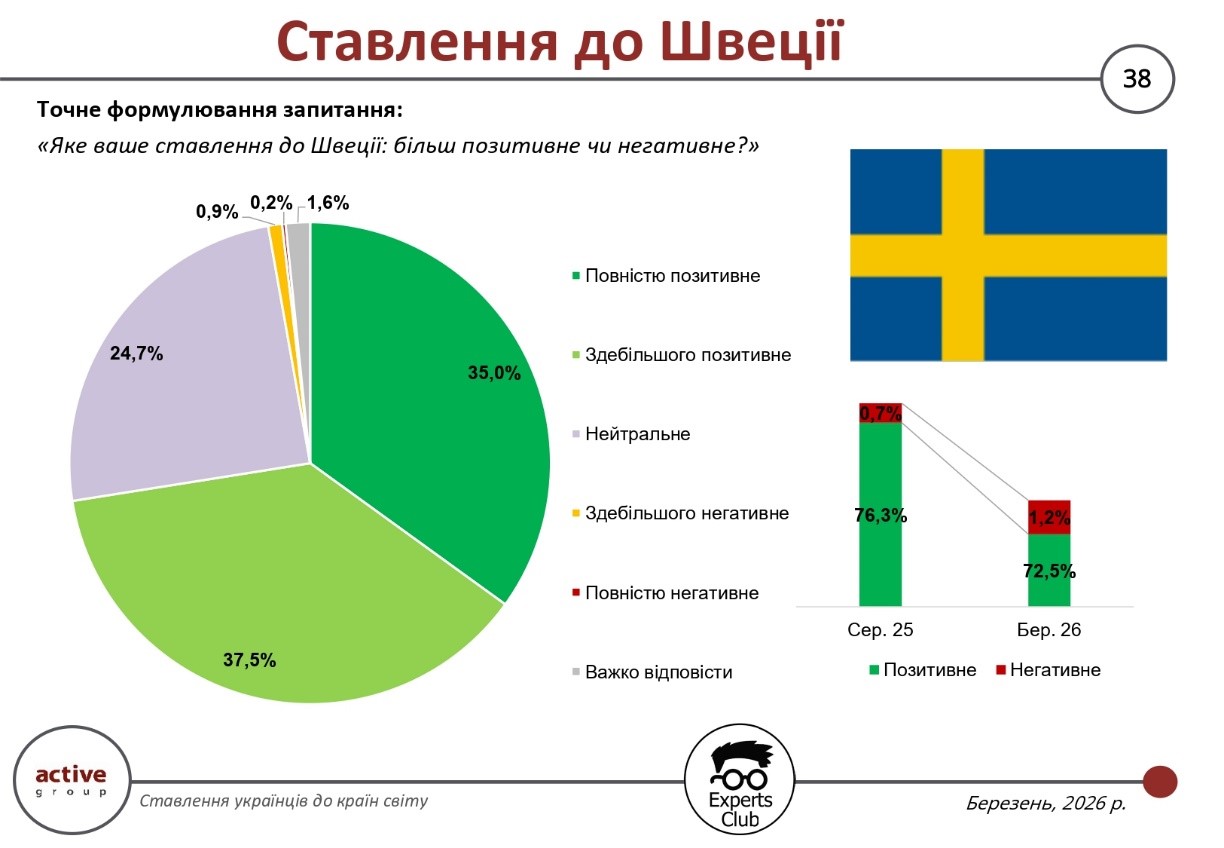

Результаты социологического опроса, проведенного в марте 2026 года исследовательской компанией Active Group совместно с информационно-аналитическим центром Experts Club, демонстрируют стабильно высокий уровень положительного отношения украинцев к Швеции. Общая доля положительных оценок составляет 72,5%, что, однако, несколько ниже показателя августа 2025 года (76,3%). В то же время уровень негативного отношения остается минимальным — всего 1,2% против 0,7% ранее.

Структура ответов свидетельствует о глубокой позитивной основе восприятия этой страны. Доля тех, кто оценивает Швецию «полностью положительно», составляет 35,0%, еще 37,5% выбрали вариант «в основном положительно». Вместе эти показатели формируют один из самых высоких уровней положительного восприятия среди исследуемых стран.

При этом 24,7% респондентов придерживаются нейтральной позиции, что может свидетельствовать об ограниченном уровне личного или информационного контакта со страной. Негативные оценки остаются маргинальными: 0,9% — «в основном негативно» и лишь 0,2% — «полностью негативно». Еще 1,6% опрошенных не смогли определиться со своим ответом.

Незначительное снижение доли положительных оценок произошло, вероятно, за счет перераспределения части респондентов в нейтральную категорию, а не из-за роста критики. Это указывает на то, что образ Швеции остается стабильно положительным, хотя и менее эмоционально выраженным по сравнению с предыдущим периодом.

«Швеция для украинцев остается страной с очень высоким уровнем доверия, и это видно по структуре ответов. В то же время мы наблюдаем определенный рост доли нейтральных оценок, что свидетельствует не об изменении отношения, а о его меньшей интенсивности. Это типичный эффект для стран, которые не находятся постоянно в центре информационного внимания», — отметил директор исследовательской компании Active Group Александр Позний.

В целом результаты опроса подтверждают, что Швеция входит в группу стран с самым высоким уровнем положительного восприятия в украинском обществе. В то же время динамика изменений свидетельствует о постепенной нормализации оценок, когда эмоциональный компонент уступает место более сдержанному и рациональному восприятию.

Согласно исследованию, проведенному информационно-аналитическим центром Experts Club на основе данных Гостаможслужбы, Швеция занимает 25-е место по общему объему торговли товарами с Украиной с показателем $1,13 млрд. При этом импорт из Швеции во много раз превышает украинский экспорт, что формирует значительное отрицательное сальдо на уровне более $962 млн.

Исследование было представлено в пресс-центре «Интерфакс-Украина», видео можно посмотреть на Youtube-канале агентства. Полную версию исследования можно найти по этой ссылке на сайте аналитического центра Experts Club.

ACTIVE GROUP, EXPERTS CLUB, ОПРОС, СОЦИОЛОГИЯ, УКРАИНА, Уракин, ШВЕЦІЯ