На думку аналітиків Fixygen, криптовалютний ринок у найближчі тижні залежатиме від потоків у спотові BTC- та ETH-ETF, очікувань щодо ставки ФРС, динаміки технологічного сектору США, регуляторних рішень у Вашингтоні та збереження домінування біткоїна над альткоїнами.

Після періоду притоків ринок зіткнувся з великими відтоками зі спотових криптовалютних ETF. Для біткоїна та Ethereum це залишається одним із головних індикаторів інституційного попиту. Повернення стійких притоків може швидко поліпшити настрій інвесторів і підтримати відновлення BTC та ETH. Продовження відтоків, навпаки, посилюватиме тиск на найбільші криптоактиви та обмежуватиме потенціал зростання всього ринку.

Другим ключовим фактором залишається політика Федеральної резервної системи США та динаміка дохідності американських облігацій. Криптовалюти, як і раніше, сприймаються інвесторами як ризикові активи, тому підвищення очікувань щодо більш жорсткої грошово-кредитної політики ФРС зазвичай погіршує попит на BTC, ETH та альткойни. Зниження дохідності та очікування більш м’якої політики, навпаки, можуть повернути частину капіталу на крипторинок.

Третя тема — стан технологічного сектору США. Цього тижня криптовалюти реагували на настрої навколо Nvidia та акцій зростання, що свідчить про збереження зв’язку крипторинку з американським tech-сектором. Якщо акції технологічних компаній продовжать відновлення, це може підтримати апетит до ризику і допомогти біткоїну втриматися у верхній частині поточного діапазону. Новий розпродаж на Nasdaq і акціях зростання, навпаки, може посилити корекцію на крипторинку.

Ще один важливий фактор — регулювання цифрових активів у США. Ринок стежить за просуванням законопроектів, пов’язаних зі структурою крипторинку, статусом цифрових активів, правилами для бірж та регулюванням стейблкоінів. Більш зрозумілі правила можуть підтримати сектор і залучити інституційних інвесторів. Однак жорсткі вимоги до торгових платформ, емітентів стейблкоінів та DeFi-інфраструктури здатні викликати нову хвилю волатильності.

П’ятим фактором залишається висока частка біткоїна в капіталізації ринку та слабкість альткоїнів. Поки BTC утримує більше половини всього крипторинку, повноцінний альтсезон залишається малоймовірним. Для самостійного зростання альткойнам потрібен новий приплив ліквідності, зниження домінування біткоїна та поліпшення загального апетиту до ризику.

Таким чином, найближча динаміка криптовалют залежатиме не тільки від технічної картини щодо BTC та ETH, а й від зовнішніх макрофакторів. За умови збереження відтоків з ETF, жорстких очікувань щодо ФРС та слабкості альткойнів ринок може залишитися в режимі обережної консолідації. Повернення інституційного попиту, стабілізація технологічних акцій та більш чіткі регуляторні сигнали можуть створити умови для нової спроби зростання.

Український бізнес попри повномасштабну війну продовжує демонструвати високу динаміку в отриманні статусу Авторизованих економічних операторів (АЕО): за 4 роки застосування програми 48 українських підприємств отримали 50 авторизацій АЕО. Завдяки цьому статусу компанії отримали найвищу ступінь довіри та низку спрощень під час митних процедур.

Така динаміка українських компаній збігається з динамікою більшості країн Європейського Союзу в перші 4 роки застосування програми, а подекуди її перевищує. Найбільший «стрибок» в отриманні АЕО припав на четвертий рік застосування програми, коли були скасовані «локальні спрощення» без авторизацій, чого не було в жодній з країн ЄС.

Для порівняння, динаміка АЕО за перші 4 роки функціонування програми в ЄС (2008–2011 роки):

• понад половина країн (17 держав-членів) мали схожий (Данія, Ірландія, Словенія, Чехія) або менший (Фінляндія, Румунія, Словаччина, Болгарія, Греція та ін.) темпи нарощення авторизацій АЕО;

• 8 країн мали вищий темп нарощення АЕО, зокрема, Велика Британія*, Австрія, Бельгія, Швеція;

• лише 3 країни з 28 країн ЄС (Франція, Німеччина, Нідерланди) нарощували АЕО значно вищими темпами, ніж Україна. У цих країнах загалом набагато суворіші вимоги до підприємств щодо збереження та відновлення документів, інших бізнес-процесів, надійність яких є умовою для отримання цього статусу. Тому авторизація підприємств не потребувала виконання великої кількості додаткових вимог.

Наразі є всі підстави для розвитку позитивної динаміки отримання українським бізнесом авторизацій АЕО: у Держмитслужбі на розгляді перебуває ще 31 заява. Це свідчить про зацікавленість вітчизняного бізнесу в програмі.

Нагадаємо, що АЕО – це особливий статус, що засвідчує високий рівень довіри до суб’єкта господарювання. Він надає митні спрощення та переваги у міжнародній торгівлі, за рахунок чого також можна компенсувати й низку складнощів на кордоні, викликаних зовнішніми обставинами. Статус АЕО відкриває підприємствам можливості для розвитку та конкурентоспроможності на зовнішньому і внутрішньому ринках.

В Україні програма АЕО почала діяти із серпня 2020 року після прийняття необхідних законодавчих змін у процесі наближенні до європейського митного права та стандартів ведення зовнішньоекономічної діяльності.

Як повідомлялося, з 7 листопада 2023 року втратили чинність положення Митного кодексу України в частині можливості митного оформлення товарів без їх пред’явлення митним органам. Щоб продовжувати використовувати можливості оформлення товарів на об’єктах підприємств, Держмитслужба рекомендувала бізнесу отримувати статус авторизованого економічного оператора.

Наявність авторизації АЕО у компанії дає змогу скористатися всіма перевагами АЕО і полегшить доступ до спрощень, передбачених Митним кодексом і Конвенцією про процедуру спільного транзиту. Зокрема, до спрощень відносяться зниження рівня ризику по відношенню до переміщуваних товарів, першочерговість виконання митних формальностей і випуск товарів за місцезнаходженням підприємства.

Раніше реформуванню митниці були присвячені круглі столи, де організатор і модератор івенту Максим Уракін заявляв, що Державна митна служба забезпечує 35-40% надходжень до державного бюджету, причому ці цифри залишаються стабільними протягом останніх років. Тому реформи митниці такі важливі для країни.

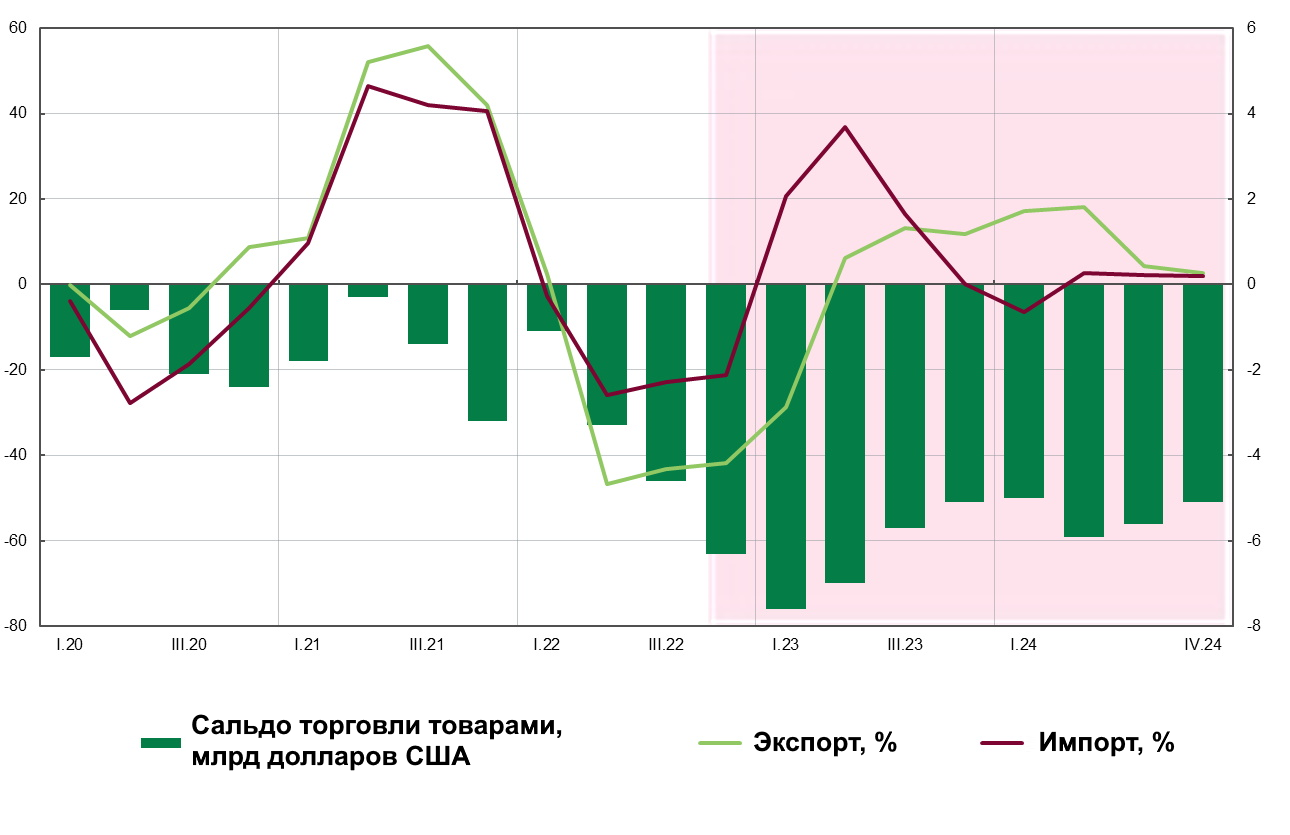

Прогноз динаміки сальдо торгівлі товарами (млрд дол США) на 2022-2024 рр

Джерело: Open4Business.com.ua та experts.news

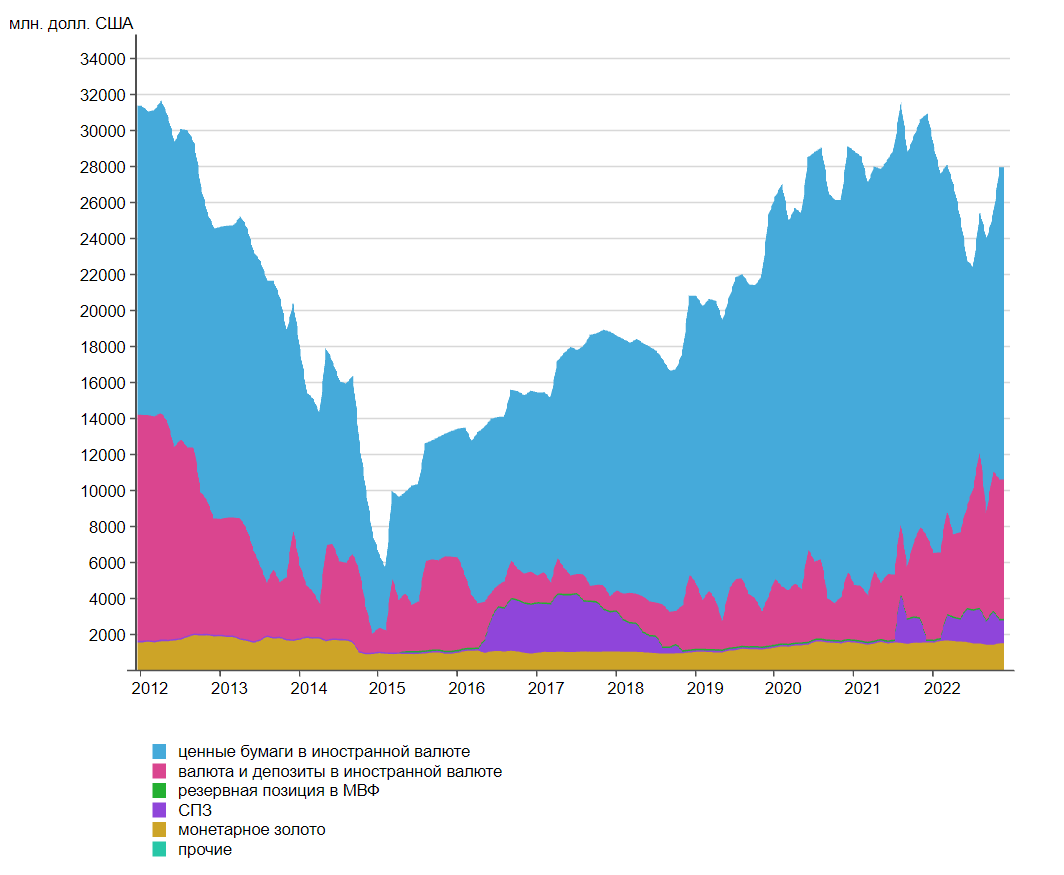

Динаміка золотовалютних резервів України з 2012 по 2022 рік

Джерело: Open4Business.com.ua та experts.news

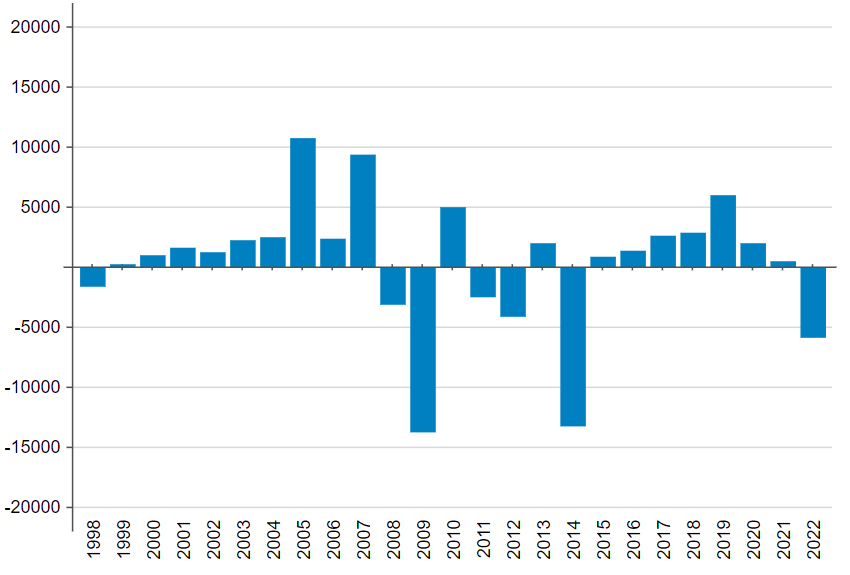

Динаміка сальдо платіжного балансу України (млн дол)

Джерело: Open4Business.com.ua та experts.news

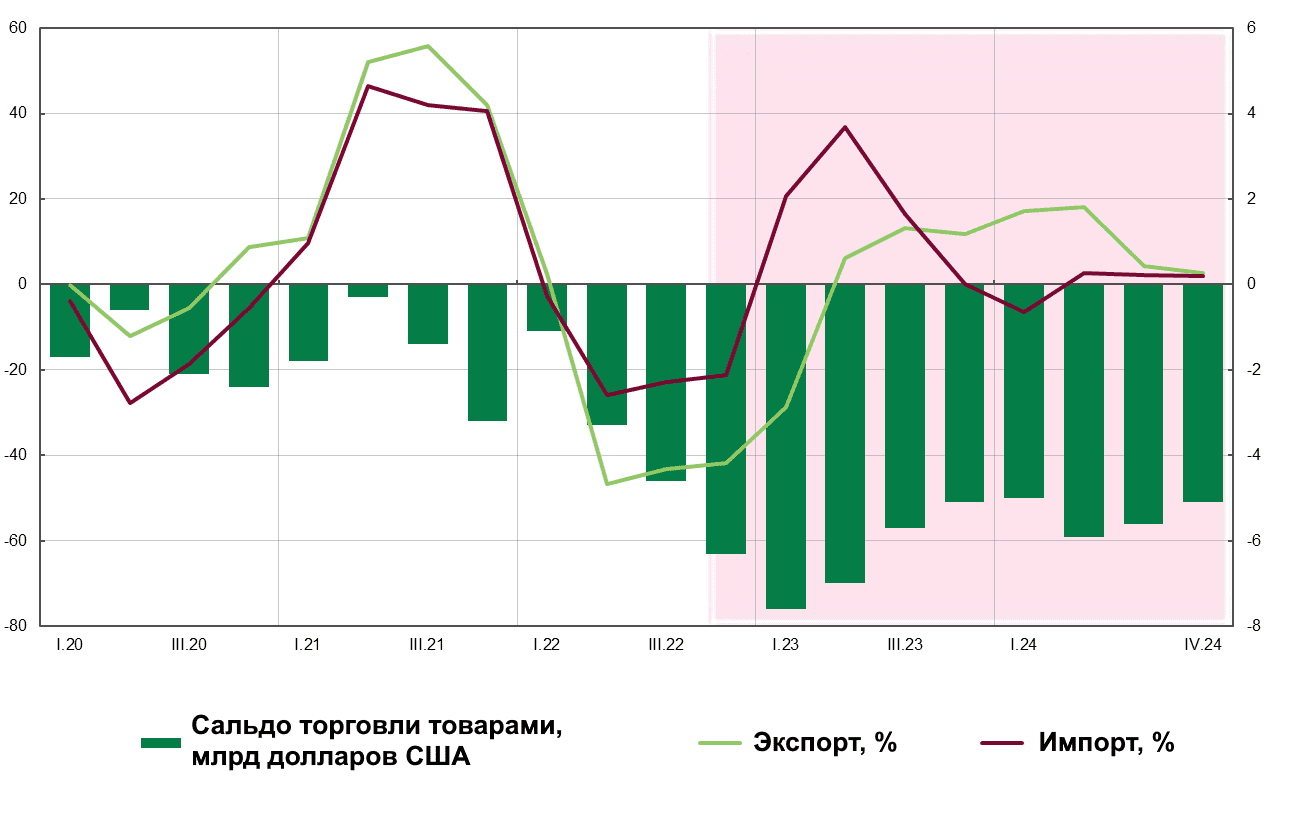

Прогноз динаміки сальдо торгівлі товарами (млрд дол США) на 2022-2024 рр.

Джерело: open4business.com.ua та experts.news