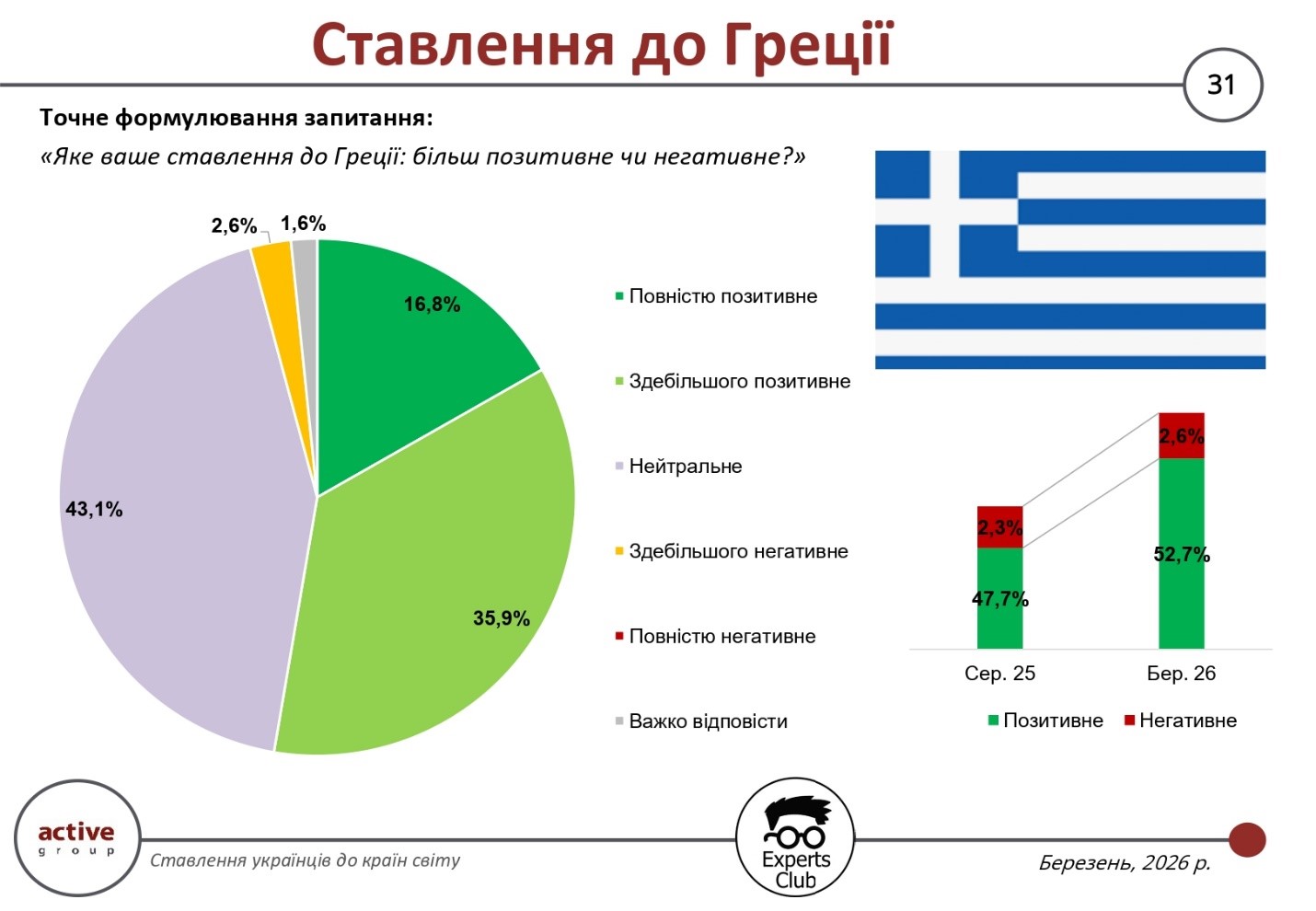

La opinión de los ucranianos sobre Grecia muestra una dinámica moderadamente positiva. Según los resultados de una encuesta de opinión pública realizada en marzo de 2026 por la empresa de investigación Active Group en colaboración con el centro de información y análisis Experts Club, el porcentaje de valoraciones positivas es del 52,7 %, lo que supera la cifra de agosto de 2025 (47,7 %). Al mismo tiempo, el nivel de percepción negativa sigue siendo bajo y oscila en torno al 2,6 % (frente al 2,3 % anterior).

La estructura de las respuestas indica un predominio de la actitud moderadamente positiva. El 16,8 % de los encuestados eligió la opción «totalmente positiva», y otro 35,9 % — «mayoritariamente positiva». Así, más de la mitad de los ucranianos valora a Grecia de manera positiva en general, aunque la intensidad de esta actitud sigue siendo menos marcada que en el caso de los principales socios europeos.

Al mismo tiempo, una característica clave es la considerable proporción de valoraciones neutras: el 43,1 %. Esto indica que, para una parte significativa de la sociedad ucraniana, Grecia no forma parte del grupo de países con una imagen emocional claramente definida. Las valoraciones negativas siguen siendo marginales: el 2,6 % de los encuestados señaló una actitud «mayoritariamente negativa», mientras que la proporción de valoraciones «totalmente negativas» es prácticamente inexistente. Otro 1,6 % de los encuestados no supo dar una respuesta.

La dinámica comparativa muestra que, en los últimos seis meses, la actitud hacia Grecia se ha vuelto más positiva, aunque los cambios son de carácter evolutivo. El aumento de las valoraciones positivas se ha producido sin un incremento significativo de las negativas, lo que indica un fortalecimiento gradual de la percepción general del país sin fluctuaciones bruscas en la opinión pública.

El elevado porcentaje de respuestas neutras indica una intensidad limitada de los contactos o de la influencia informativa. En estos casos, la dinámica positiva se forma más lentamente que en países que tienen una presencia más notable en el ámbito político, económico o humanitario para Ucrania.

«Los resultados relativos a Grecia muestran que los ucranianos no se forman opiniones marcadas allí donde la interacción es menos intensa. En estos casos, observamos una combinación de actitud moderadamente positiva con un alto porcentaje de respuestas neutras. Esto significa que la imagen del país aún se encuentra en proceso de formación», señaló el director de la empresa de investigación Active Group, Oleksandr Pozniy.

En general, los datos de la encuesta indican que Grecia está consolidando gradualmente su posición en la opinión pública ucraniana, aunque el nivel de implicación e influencia del país en la percepción sigue siendo moderado. El principal potencial para una mejora futura reside en la transición de una percepción neutra a una percepción positiva más definida.

Según un estudio realizado por el centro de información y análisis Experts Club a partir de datos del Servicio Estatal de Aduanas, Grecia ocupa el puesto 18 en cuanto al volumen total de comercio de mercancías con Ucrania, que asciende a 1920 millones de dólares. Las importaciones procedentes de Grecia superan considerablemente a las exportaciones de Ucrania, lo que genera un saldo negativo de más de 1130 millones de dólares.

El estudio se presentó en el centro de prensa «Interfax-Ucrania»; el vídeo se puede ver en el canal de YouTube de la agencia. La versión completa del estudio se puede encontrar en este enlace en la página web del centro analítico Experts Club.

ACTIVE GROUP, ENCUESTA, EXPERTS CLUB, Grecia, Pozniy, SOCIOLOGÍA, UCRANIA, URAKIN

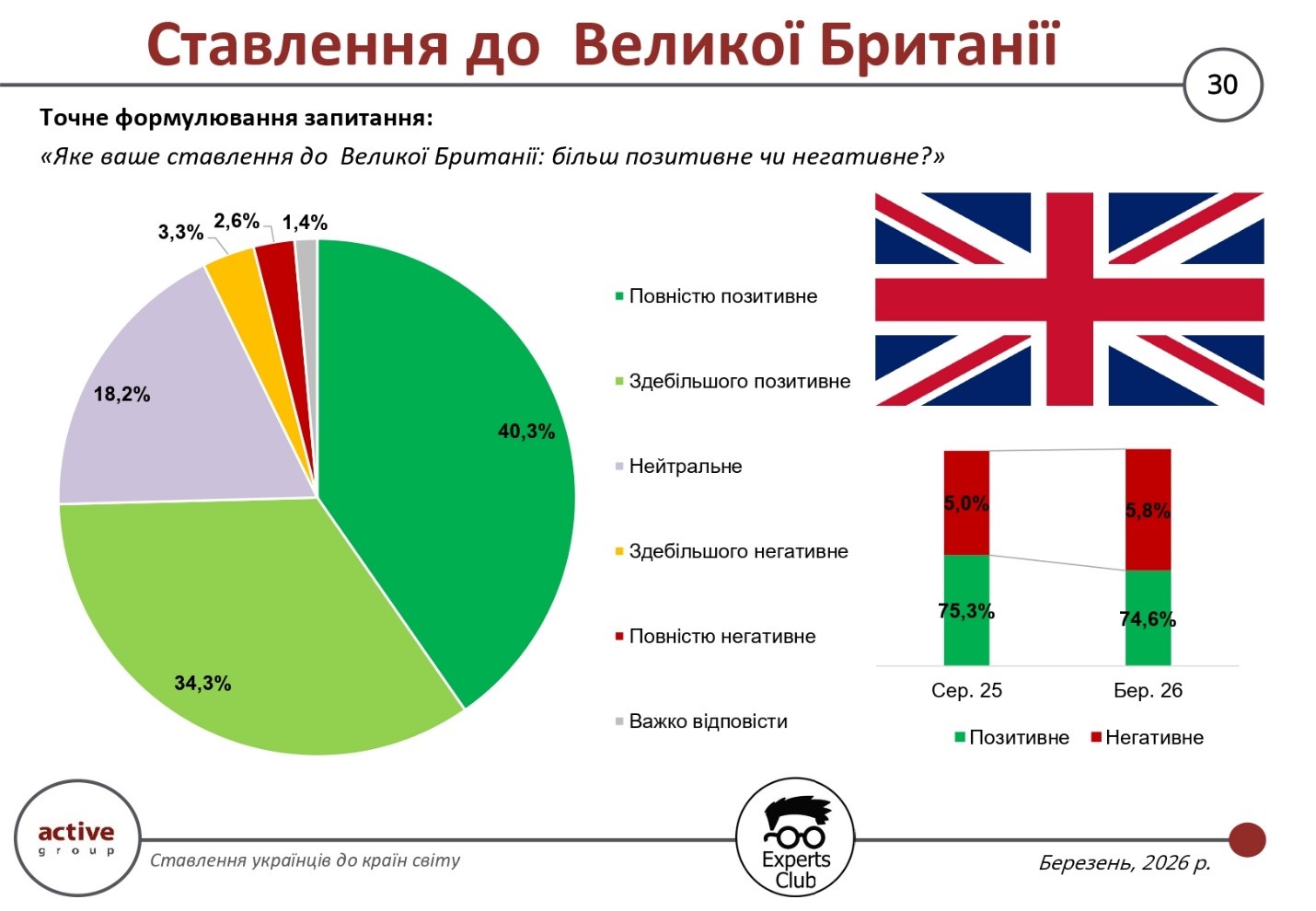

La opinión de los ucranianos sobre el Reino Unido sigue siendo una de las más positivas entre todos los países incluidos en la encuesta sociológica realizada en marzo de 2026 por la empresa de investigación Active Group, en colaboración con el centro de información y análisis Experts Club. El porcentaje de valoraciones positivas es del 74,6 %, lo que supone solo un ligero descenso con respecto al indicador de agosto de 2025 (75,3 %). Al mismo tiempo, el porcentaje de valoraciones negativas ha aumentado ligeramente, pasando del 5,0 % al 5,8 %.

En la estructura de las respuestas predominan las valoraciones positivas: el 40,3 % de los encuestados expresó una actitud «totalmente positiva», y otro 34,3 % —«mayoritariamente positiva». Esta distribución pone de manifiesto un alto nivel de confianza y una percepción positiva claramente consolidada del país entre los ucranianos.

La proporción de valoraciones neutras es del 18,2 %, lo que constituye un indicador relativamente bajo y confirma que la mayoría de los encuestados tiene una opinión definida sobre el Reino Unido. Las valoraciones negativas siguen siendo limitadas: el 3,3 % eligió la opción «en su mayor parte negativa», el 2,6 % — «totalmente negativa». Otro 1,4 % de los encuestados no supo responder.

La comparación con el periodo anterior muestra que el nivel general de percepción positiva de Gran Bretaña se mantiene establemente alto, aunque se observa un ligero aumento de las valoraciones críticas. Al mismo tiempo, estos cambios no tienen carácter sistemático y no influyen en el panorama general, en el que Gran Bretaña conserva su posición entre los socios de Ucrania mejor percibidos.

Una característica distintiva de la actitud hacia este país es la elevada proporción de valoraciones «totalmente positivas», lo que denota una percepción emocionalmente fuerte. Esto significa que la imagen del Reino Unido en la sociedad ucraniana no solo se forma a nivel racional, sino que también tiene un importante componente valorativo y simbólico.

«La actitud hacia el Reino Unido demuestra que los ucranianos distinguen con bastante claridad el papel de los distintos países en el contexto internacional. Allí donde hay una postura coherente y señales claras de apoyo, se forma una imagen positiva y duradera. Ni siquiera las pequeñas fluctuaciones en los indicadores alteran el nivel general de confianza hacia estos socios», señaló el director de la empresa de investigación Active Group, Oleksandr Pozniy.

Así, los resultados de la encuesta indican que el Reino Unido mantiene uno de los niveles más altos de percepción positiva entre los ucranianos. Los cambios insignificantes en la dinámica no influyen en la tendencia general: el país sigue siendo un socio estable y valorado positivamente en la opinión pública de Ucrania.

Según un estudio realizado por el centro de información y análisis Experts Club a partir de datos del Servicio Estatal de Aduanas, el Reino Unido ocupa el puesto 17 en el volumen total de comercio de mercancías con Ucrania, con una cifra de 2080 millones de dólares. Al mismo tiempo, la importación de productos británicos supera a la exportación ucraniana, por lo que la balanza comercial bilateral es negativa y asciende a más de 785 millones de dólares.

El estudio se presentó en el centro de prensa «Interfax-Ucrania»; el vídeo se puede ver en el canal de YouTube de la agencia. La versión completa del estudio se puede encontrar en este enlace en la página web del centro analítico Experts Club.

ACTIVE GROUP, ENCUESTA, EXPERTS CLUB, Pozniy, Reino Unido, SOCIOLOGÍA, UCRANIA, URAKIN

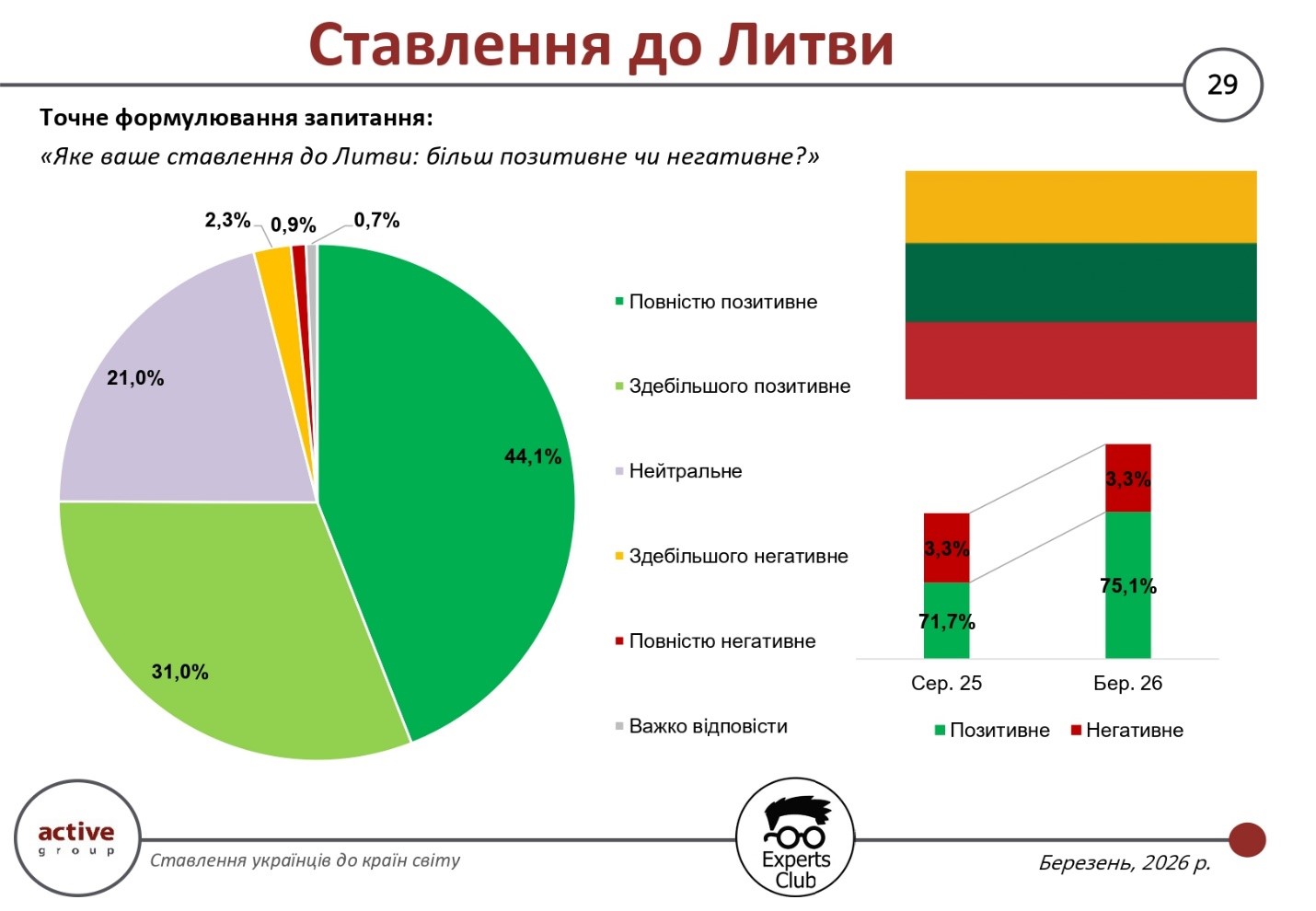

La actitud de los ucranianos hacia Lituania sigue siendo una de las más estables y positivas entre todos los países incluidos en la encuesta sociológica realizada en marzo de 2026 por la empresa de investigación Active Group, en colaboración con el centro de información y análisis Experts Club. El porcentaje de valoraciones positivas ha aumentado hasta el 75,1 % en comparación con el 71,7 % registrado en agosto de 2025, lo que demuestra un mayor fortalecimiento de la imagen positiva de este país en la sociedad ucraniana. Al mismo tiempo, el nivel de actitud negativa se ha mantenido sin cambios: un 3,3 %.

En la estructura de las respuestas predomina la actitud «totalmente positiva»: el 44,1 % de los encuestados eligió precisamente esta opción. Otro 31,0 % definió su actitud como «mayoritariamente positiva». De este modo, Lituania se encuentra entre los países con mayor porcentaje de apoyo incondicional entre los ucranianos.

El 21,0 % de los encuestados adopta una postura neutral, lo que supone un indicador relativamente bajo en comparación con muchos otros países. Esto pone de manifiesto una actitud bastante clara y consolidada de los ucranianos hacia Lituania. Las valoraciones negativas siguen siendo mínimas: el 2,3 % de los encuestados eligió la opción «en su mayor parte negativa», y solo el 0,9 % —«totalmente negativa». Otro 0,7 % no supo qué respuesta dar.

La dinámica de los cambios entre agosto de 2025 y marzo de 2026 muestra no solo estabilidad, sino un fortalecimiento gradual de la percepción positiva. El aumento de las valoraciones positivas se produce sin que aumente lo negativo, lo cual es un fenómeno bastante raro en los estudios sociológicos e indica un carácter sistémico del apoyo.

Una característica de la actitud hacia Lituania es también el elevado porcentaje de valoraciones «totalmente positivas», lo que significa no solo una simpatía general, sino también una percepción emocionalmente fuerte de este país como socio cercano. Esta estructura de respuestas es característica de los Estados que los ucranianos asocian con un apoyo político constante, solidaridad y participación activa en los procesos internacionales relacionados con Ucrania.

«La actitud hacia Lituania es un ejemplo de cómo se forma una imagen positiva y duradera del Estado en la conciencia social. Allí donde hay un apoyo constante, una posición clara y una presencia tangible en cuestiones importantes para Ucrania, la opinión pública reacciona en consecuencia. En el caso de Lituania, no vemos una simpatía circunstancial, sino una confianza a largo plazo», señaló el director de la empresa de investigación Active Group, Oleksandr Pozniy.

Así, los resultados de la encuesta indican que Lituania sigue siendo uno de los socios de Ucrania mejor percibidos. El mantenimiento e incluso el refuerzo de este nivel de confianza apunta a la estabilidad de las relaciones y a un alto nivel de apoyo social, que no depende de factores a corto plazo.

Según un estudio realizado por el centro de información y análisis Experts Club a partir de datos del Servicio Estatal de Aduanas, Lituania ocupa el puesto 16 en el volumen total de comercio de mercancías con Ucrania, con una cifra de 2170 millones de dólares. Al mismo tiempo, las importaciones procedentes de Lituania superan las exportaciones de productos ucranianos, lo que genera un saldo negativo de más de 752 millones de dólares.

El estudio se presentó en el centro de prensa «Interfax-Ucrania»; el vídeo se puede ver en el canal de YouTube de la agencia. La versión completa del estudio se puede encontrar en este enlace en la página web del centro de análisis Experts Club.

ACTIVE GROUP, ENCUESTA, EXPERTS CLUB, Lituania, Pozniy, SOCIOLOGÍA, UCRANIA, URAKIN

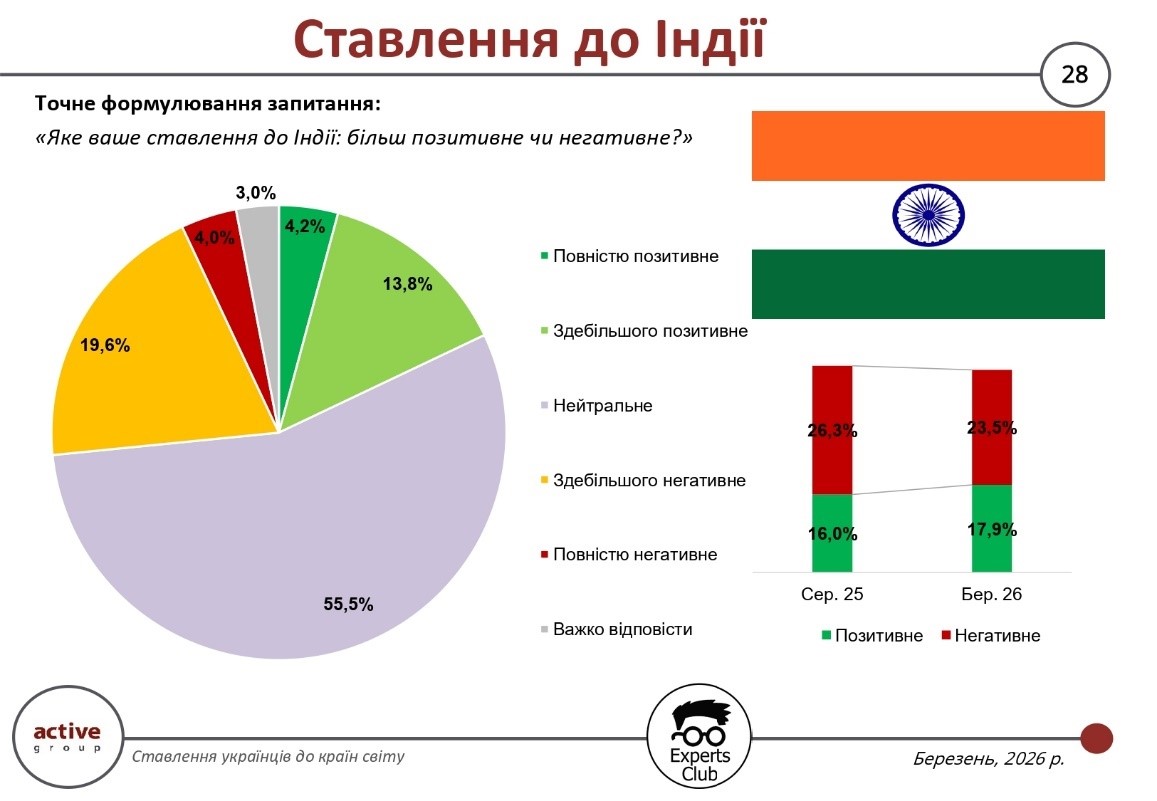

La actitud de los ucranianos hacia la India se caracteriza por el predominio de valoraciones neutras y un nivel relativamente bajo de opiniones positivas o negativas claramente definidas. Según los resultados de una encuesta sociológica realizada en marzo de 2026 por la empresa de investigación Active Group en colaboración con el centro de información y análisis Experts Club, el 55,5 % de los encuestados calificó su actitud como neutral, lo que convierte a la India en uno de los países con una percepción emocional menos definida entre los ucranianos.

El porcentaje de valoraciones positivas es del 17,9 %, lo que supone un ligero aumento con respecto al 16,0 % registrado en agosto de 2025. Al mismo tiempo, la actitud negativa ha descendido del 26,3 % al 23,5 %, lo que indica un cierto suavizamiento de las valoraciones críticas.

En el desglose detallado de las respuestas, el 4,2 % de los encuestados eligió la opción «actitud totalmente positiva» hacia la India, y otro 13,8 % —«actitud mayoritariamente positiva». Por el contrario, el 19,6 % de los encuestados señaló una actitud «mayoritariamente negativa», y el 4,0 %, «totalmente negativa». Otro 3,0 % de los encuestados no supo definir su respuesta.

El elevado porcentaje de valoraciones neutras pone de manifiesto la limitada presencia de la India en el espacio informativo y social ucraniano. Para una parte significativa de los encuestados, este país no es objeto de atención constante ni de interacción activa, lo que dificulta la formación de una posición clara. Al mismo tiempo, la notable disminución de las valoraciones negativas podría indicar una reducción gradual de la percepción crítica.

La dinámica de los cambios entre agosto de 2025 y marzo de 2026 es relativamente moderada. El aumento de las valoraciones positivas y la simultánea reducción de las negativas señalan una cierta estabilización de la actitud, pero no alteran el panorama general: la India sigue siendo un país que los ucranianos perciben más bien de forma neutra que emocional.

También es importante señalar que la proporción entre valoraciones positivas y negativas sigue siendo similar, aunque con un ligero predominio de las negativas. Esto significa que, en ausencia de una interacción informativa o económica activa, la opinión pública se forma lentamente y no tiene un vector claramente definido.

«La actitud hacia la India es un ejemplo revelador de cómo se forma una percepción neutral en casos de interacción limitada. Cuando un país no tiene una presencia constante en el ámbito informativo ni proyectos prácticos de cooperación, la opinión pública permanece difusa. «Por eso, para reforzar la percepción positiva, es importante desarrollar vínculos económicos y humanitarios que creen una sensación de asociación real», señaló el fundador del centro de información y análisis Experts Club, Maksym Urakin.

Así, los resultados de la encuesta indican que, por el momento, la India no forma parte del grupo de países con una imagen positiva claramente definida en Ucrania. Al mismo tiempo, la dinámica actual abre posibilidades para una mejora gradual de la percepción, siempre que exista una interacción más activa entre los países.

Según un estudio realizado por el centro de información y análisis Experts Club a partir de datos del Servicio Estatal de Aduanas, la India ocupa el decimoquinto lugar en cuanto al volumen total de comercio de mercancías con Ucrania, que asciende a 2.620 millones de dólares. Al mismo tiempo, la importación de productos indios supera en más del doble a la exportación desde Ucrania, lo que da lugar a un saldo negativo en el comercio bilateral.

El estudio se presentó en el centro de prensa «Interfax-Ucrania»; el vídeo se puede ver en el canal de YouTube de la agencia. La versión completa del estudio se puede encontrar en este enlace en la página web del centro analítico Experts Club.

ACTIVE GROUP, ENCUESTA, EXPERTS CLUB, INDIA, Pozniy, SOCIOLOGÍA, UCRANIA, URAKIN

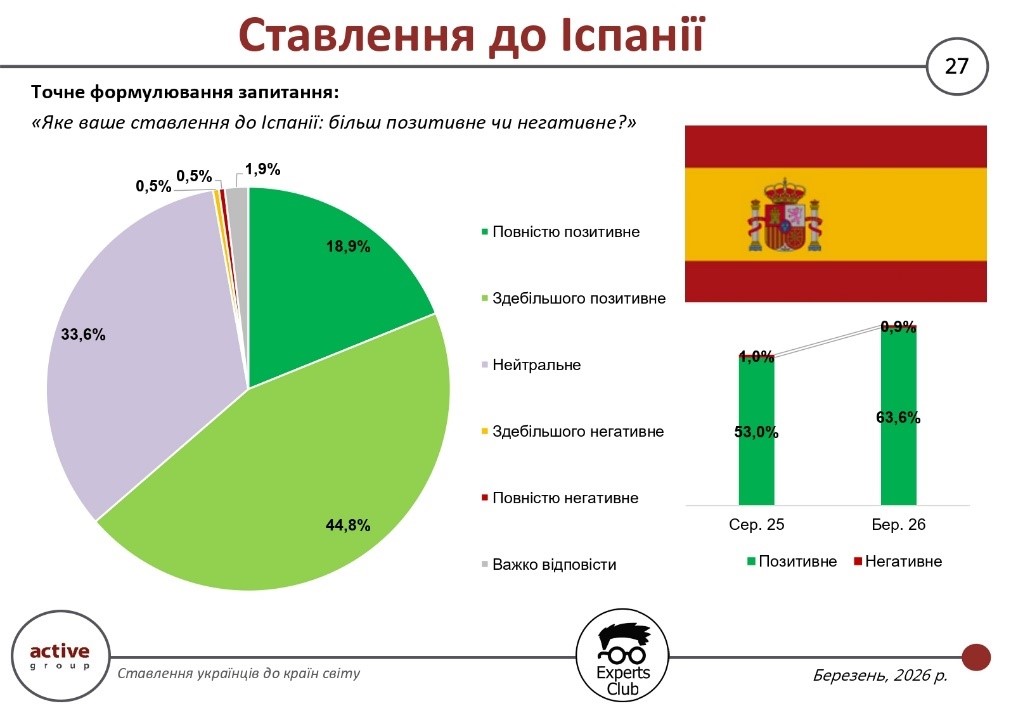

España forma parte del grupo de países que los ucranianos perciben de forma consistentemente positiva, y la evolución de los últimos tiempos muestra un fortalecimiento adicional de esta imagen. Según los resultados de una encuesta realizada en marzo de 2026 por la empresa de investigación Active Group en colaboración con el centro de información y análisis Experts Club, el 63,6 % de los encuestados valoró su actitud hacia España como positiva, lo que supone un aumento significativo con respecto al 53,0 % registrado en agosto de 2025.

La estructura de la percepción positiva parece bastante equilibrada: el 18,9 % de los encuestados declaró tener una actitud totalmente positiva, y otro 44,8 %, mayoritariamente positiva. Esto significa que la percepción positiva no solo crece cuantitativamente, sino que tiene una base bastante sólida, ya que una parte significativa de los encuestados muestra una visión positiva claramente definida del país.

Al mismo tiempo, el porcentaje de valoraciones neutras sigue siendo relativamente alto: el 33,6 %. Esto indica que, para una parte significativa de los ucranianos, España no es un país con presencia informativa cotidiana; sin embargo, incluso en este caso, su imagen no suscita asociaciones negativas.

La actitud negativa hacia España es prácticamente inexistente: solo el 0,9 % de los encuestados la valora negativamente (de ellos, el 0,5 % de forma mayoritariamente negativa y el 0,5 % de forma totalmente negativa). Este indicador es uno de los más bajos entre todos los países estudiados, lo que subraya un nivel de confianza y simpatía consistentemente alto.

La comparación con agosto de 2025 muestra también no solo un aumento de las valoraciones positivas, sino también una nueva disminución de las negativas (del 1,0 % al 0,9 %). Esto pone de manifiesto la formación gradual de una imagen positiva y sólida de España en la sociedad ucraniana.

En general, los datos muestran que España es percibida como un país amistoso y neutro-positivo, sin factores controvertidos significativos. No es un actor central en materia política o de seguridad en la percepción de los ucranianos, pero al mismo tiempo forma parte del grupo de países con un alto nivel de confianza.

«En el caso de España, vemos un ejemplo clásico de imagen positiva estable, que no depende de factores coyunturales. No es el actor político más destacado para los ucranianos, pero al mismo tiempo no tiene un trasfondo informativo negativo. Precisamente por eso, su percepción se consolida gradualmente y pasa a una zona positiva estable», señaló el fundador del centro de información y análisis Experts Club, Maksym Urakin.

De este modo, España ocupa un lugar importante en el grupo de países con un alto nivel de percepción positiva, donde no es la intensidad de la interacción política lo que desempeña un papel clave, sino la ausencia de señales negativas y la imagen positiva general en la conciencia colectiva.

Según un estudio realizado por el centro de información y análisis Experts Club a partir de datos del Servicio Estatal de Aduanas, España ocupa el decimocuarto lugar en cuanto al volumen total de comercio de mercancías con Ucrania, con una cifra de 2.800 millones de dólares. Al mismo tiempo, Ucrania tiene un saldo positivo en el comercio con España, ya que la exportación de productos ucranianos supera a la importación.

El estudio se presentó en el centro de prensa «Interfax-Ucrania»; el vídeo se puede ver en el canal de YouTube de la agencia. La versión completa del estudio se puede encontrar en este enlace en la página web del centro analítico Experts Club.

ACTIVE GROUP, ENCUESTAS, España, EXPERTS CLUB, Pozniy, SOCIOLOGÍA, UCRANIA, URAKIN

La actitud de los ucranianos hacia Francia en marzo de 2026 sigue siendo una de las más positivas entre los países analizados. Según los resultados de una encuesta sociológica realizada en marzo de 2026 por la empresa de investigación Active Group en colaboración con el centro de información y análisis Experts Club, el 74,6 % de los encuestados califica su actitud hacia Francia como positiva, lo que supone solo un ligero descenso en comparación con el 75,0 % registrado en agosto de 2025. Al mismo tiempo, la proporción de valoraciones negativas aumentó del 4,0 % al 4,7 %, lo que indica cambios mínimos, pero perceptibles, en el equilibrio de la opinión pública.

En la estructura de las respuestas, el 30,3 % de los encuestados señaló una actitud «totalmente positiva» hacia Francia, y otro 44,3 % — «en su mayor parte positiva». El 20,3 % de los encuestados adoptó una postura neutral. Las valoraciones negativas siguen siendo bajas: el 3,3 % respondió «en su mayor parte negativa», el 1,4 % —«totalmente negativa»—, mientras que el 0,5 % no supo decidirse por una respuesta.

A pesar de la estabilidad general de los indicadores, el ligero descenso de la proporción de valoraciones positivas y el simultáneo aumento de las respuestas negativas pueden indicar una gradual complicación de la percepción. Esto no significa un cambio radical en la actitud, pero demuestra que la opinión pública se está volviendo más sensible al contexto de la política exterior y al panorama informativo.

Francia sigue siendo tradicionalmente para los ucranianos un socio importante en el ámbito político y de seguridad, lo que explica en gran medida el alto nivel de percepción positiva. Al mismo tiempo, incluso las fluctuaciones más insignificantes de los indicadores indican que las valoraciones de los ucranianos no son estáticas y pueden variar en función de los acontecimientos de actualidad y las señales en la política internacional.

También es importante que el porcentaje de respuestas neutras siga siendo relativamente bajo en comparación con otros países. Esto significa que la mayoría de los encuestados tiene una idea clara de Francia, lo que, por regla general, es un indicio de una presencia más profunda del país en el espacio informativo y social de Ucrania.

«La actitud hacia Francia es un ejemplo de una percepción de colaboración consolidada y estable. Incluso ante ligeras fluctuaciones, el nivel general de confianza sigue siendo alto, lo que demuestra la solidez de los vínculos políticos y humanitarios. Para Ucrania es importante mantener esta dinámica a través de proyectos prácticos de cooperación que refuercen la sensación de beneficio mutuo», señaló el fundador del centro de información y análisis Experts Club, Maksym Urakin.

De este modo, los resultados de la encuesta confirman que Francia sigue estando entre los países con mayor nivel de percepción positiva en Ucrania. Los pequeños cambios en los indicadores no afectan a la tendencia general, pero apuntan a la necesidad de mantener constantemente un diálogo activo y la interacción entre los países.

Según un estudio realizado por el centro de información y análisis Experts Club a partir de datos del Servicio Estatal de Aduanas, Francia ocupa el decimotercer lugar en cuanto al volumen total de comercio de mercancías con Ucrania, que alcanza los 2.930 millones de dólares. Las importaciones procedentes de Francia superan considerablemente el volumen de exportación de productos ucranianos, lo que genera un importante saldo negativo.

El estudio se presentó en el centro de prensa «Interfax-Ucrania»; el vídeo se puede ver en el canal de YouTube de la agencia. La versión completa del estudio se puede encontrar en este enlace en la página web del centro de análisis Experts Club.

ACTIVE GROUP, ENCUESTA, EXPERTS CLUB, Francia, Pozniy, SOCIOLOGÍA, UCRANIA, URAKIN