El operador postal nacional Ukrposhta ha iniciado la subasta de 20 inmuebles en desuso con una superficie total de 32 800 metros cuadrados y un precio de salida de más de 200 millones de UAH, según informó el jueves el director general de la empresa, Ihor Smiliansky.

Según su comunicado en Telegram, los inmuebles expuestos en la plataforma Prozorro.Prozori abarcan desde un pequeño local en un pueblo de Transcarpatia hasta un centro de clasificación en Lviv con una superficie de 5600 metros cuadrados.

El director de la empresa espera obtener unos beneficios de decenas de millones de UAH por la venta, que se destinarán a inversiones, así como un ahorro en el mantenimiento de estos objetos y en el pago de impuestos de más de 3 millones de UAH.

«Los fondos que se obtengan de la venta, de acuerdo con la decisión del accionista de Ukrposhta, el Ministerio de Desarrollo de Comunidades y Territorios, se destinarán inmediatamente a inversiones en activos fijos», señaló Smilyansky.

El director general de Ukrposhta precisó que el centro de clasificación subastado, construido en la década de 1920 en el centro de Lviv, cerca de la estación de tren, tiene un precio de salida para los inversores de 56,9 millones de grivnas.

La víspera, Ukrposhta también completó la segunda subasta en Prozorro.Prozori de 716 unidades de transporte retirado, obteniendo 9 millones de UAH, y se prepara para iniciar la última venta de otras 250 unidades.

En el cuarto trimestre de 2025, Ukrposhta obtuvo un beneficio neto de 257,9 millones de UAH, lo que superó en un 69,2 % la cifra del mismo periodo de 2024 gracias a los ingresos adicionales por la venta de bienes de la empresa, que ascendieron a 168 millones de UAH.

El operador postal nacional aumentó sus ingresos en el cuarto trimestre en 10,7 millones de UAH con respecto al mismo periodo de 2024, hasta alcanzar los 3001,6 millones de UAH.

Los Emiratos Árabes Unidos han simplificado la obtención de la «visa dorada» para los inversores inmobiliarios: el criterio clave sigue siendo el valor del inmueble, que debe ser de al menos 2 millones de dirhams, aunque en Dubái se permite la tramitación sobre la base de una compra hipotecaria si se dispone de una carta del banco y de la confirmación de los pagos, según se desprende de la descripción del servicio del Departamento de Tierras de Dubái (DLD) para solicitar un visado de residencia de 10 años para inversores.

Según las condiciones del DLD, el solicitante debe ser propietario de un inmueble (o varios inmuebles) con un valor total de al menos 2 millones de dirhams, pudiendo estar el inmueble hipotecado, en cuyo caso se requiere una carta del banco indicando que no hay objeciones, así como la indicación del importe pagado y el saldo pendiente.

Los cambios entraron en vigor el 20 de febrero de 2026 y amplían el círculo de solicitantes a los compradores que utilizan hipotecas y planes de pago a plazos, así como a los compradores de viviendas en construcción.

A finales de enero de 2026, un grupo de trabajo del Ministerio de Defensa de Finlandia propuso modificar el mecanismo de expropiación (compra forzosa) de bienes inmuebles por motivos de seguridad nacional y transferir la competencia para conceder autorizaciones para dicha expropiación exclusivamente al Ministerio de Defensa. En el comunicado del Gobierno se señala que el procedimiento vigente era difícil de aplicar, ya que las autorizaciones son formalmente competencia de diferentes organismos.

Entre las propuestas del grupo de trabajo se encuentran la ampliación de las posibilidades de reacción rápida en casos urgentes, incluida la introducción más temprana de la prohibición de realizar operaciones con el objeto, la toma de posesión temporal de la propiedad inmobiliaria, así como la unificación del enfoque de las indemnizaciones por expropiación y la planificación de la financiación de dichos procedimientos en el presupuesto.

El contexto para estas medidas sigue siendo la preocupación de las autoridades finlandesas por los riesgos de «influencia hostil» a través de transacciones inmobiliarias. Anteriormente, el Gobierno y el Ministerio de Defensa endurecieron sistemáticamente las normas para los compradores de países fuera de la UE y del EEE, y promovieron restricciones dirigidas, de hecho, principalmente a los ciudadanos de la Federación de Rusia. En abril de 2025, el Parlamento finlandés aprobó una ley que restringe la compra de inmuebles por parte de ciudadanos de países que libran «guerras agresivas», aunque en el ámbito público se interpretó como una prohibición para los rusos que no son residentes permanentes.

El ministro de Defensa, Antti Hykkänen, había declarado anteriormente que, en materia de control inmobiliario, Finlandia había tomado «decisiones demasiado ingenuas» en la década de 2000 y que ahora estaba «corrigiendo sistemáticamente los problemas detectados».

Por lo tanto, en este momento no se trata de una campaña declarada de «confiscación masiva» de propiedades de ciudadanos de todos los países fuera de la UE, sino de reforzar los instrumentos jurídicos del Estado para intervenir en los casos en que determinados inmuebles se consideren una amenaza potencial para la seguridad nacional, así como de continuar con la línea de limitar las nuevas transacciones para determinadas categorías de compradores extranjeros.

El Parlamento de Chipre está estudiando iniciativas que podrían endurecer notablemente las normas para la adquisición de inmuebles por parte de ciudadanos de terceros países y empresas con control extranjero, en el contexto del debate sobre la accesibilidad de la vivienda y los riesgos de la venta incontrolada de terrenos.

En concreto, el partido AKEL ha presentado dos proyectos de ley en la Cámara de Representantes que prevén la introducción de restricciones cuantificables para los compradores de países no pertenecientes a la UE. Se propone permitir a los ciudadanos de terceros países adquirir solo una vivienda con una limitación de superficie (hasta 200 m²), así como una oficina (hasta 300 m²) y una tienda (hasta 200 m²). Al mismo tiempo, según la iniciativa, las empresas con intereses extranjeros deben quedar totalmente privadas del derecho a adquirir viviendas.

Otro bloque de propuestas se refiere al refuerzo del control de las estructuras de propiedad: se prevé la divulgación obligatoria del propietario beneficiario final del acuerdo, con el fin de poner fin a las compras a través de empresas chipriotas o europeas controladas de facto por no residentes de terceros países.

AKEL también propone prohibir la compra de inmuebles en zonas cercanas a infraestructuras críticas, incluidos puertos y aeropuertos, así como en zonas costeras y de amortiguación, y prohibir totalmente la venta de terrenos forestales y agrícolas a compradores extranjeros de países no pertenecientes a la UE.

El partido afirma que el objetivo de las iniciativas es proteger el derecho a la vivienda de los hogares locales, reducir la presión sobre los precios y tener en cuenta los factores de seguridad. Se espera que el debate sobre los proyectos de ley comience en la comisión competente después de las vacaciones de Epifanía.

¿Quién compra principalmente inmuebles en Chipre?

Según los datos del servicio de auditoría, en 2024, 4321 de las 15 797 transacciones (el 27,4 %) correspondieron a compradores de países fuera de la UE, aunque el informe señala que la proporción real podría ser mayor debido a las compras realizadas a través de empresas registradas en la UE o en Chipre.

Las estadísticas presentadas en el Parlamento por el ministro del Interior, Constantinos Ioannou, para el período comprendido entre septiembre de 2024 y septiembre de 2025, muestran que entre los compradores extranjeros más activos figuran británicos, israelíes y rusos, y también destacan las transacciones de ciudadanos de Grecia, Líbano y Rumanía. En cuanto a las regiones, por ejemplo, en Pafos lideraron los británicos (890 compras), seguidos de los israelíes (683) y los rusos (327), mientras que en Limassol los mayores compradores fueron los rusos (846) y los israelíes (571).

Los ciudadanos de Ucrania también figuraron en diferentes años en las clasificaciones de los 10 compradores más activos de inmuebles en Chipre.

Vietnam ha ampliado notablemente la exención de visado, añadiendo a la lista de países cuyos ciudadanos pueden permanecer en el país hasta 45 días sin visado otros 12 países europeos. Esta medida estará en vigor desde el 15 de agosto de 2025 hasta el 14 de agosto de 2028 y abarca a países de la UE como Bélgica, Polonia, la República Checa y otros, que se han sumado a la lista ya existente, que incluye a Francia, Japón, el Reino Unido, etc.

Esto ha supuesto un impulso para el mercado inmobiliario vacacional: los turistas con un largo periodo sin visado y altos ingresos han comenzado a interesarse activamente por la compra de villas, apartamentos y hoteles condominios, especialmente en las zonas turísticas. La Asociación de Agentes Inmobiliarios de Vietnam (VARS) destaca el aumento de la demanda y la sólida recuperación del sector.

La población extranjera en el país es insignificante, pero diversa:

Precios de compra de inmuebles (por metro cuadrado):

Precios de alquiler (al mes):

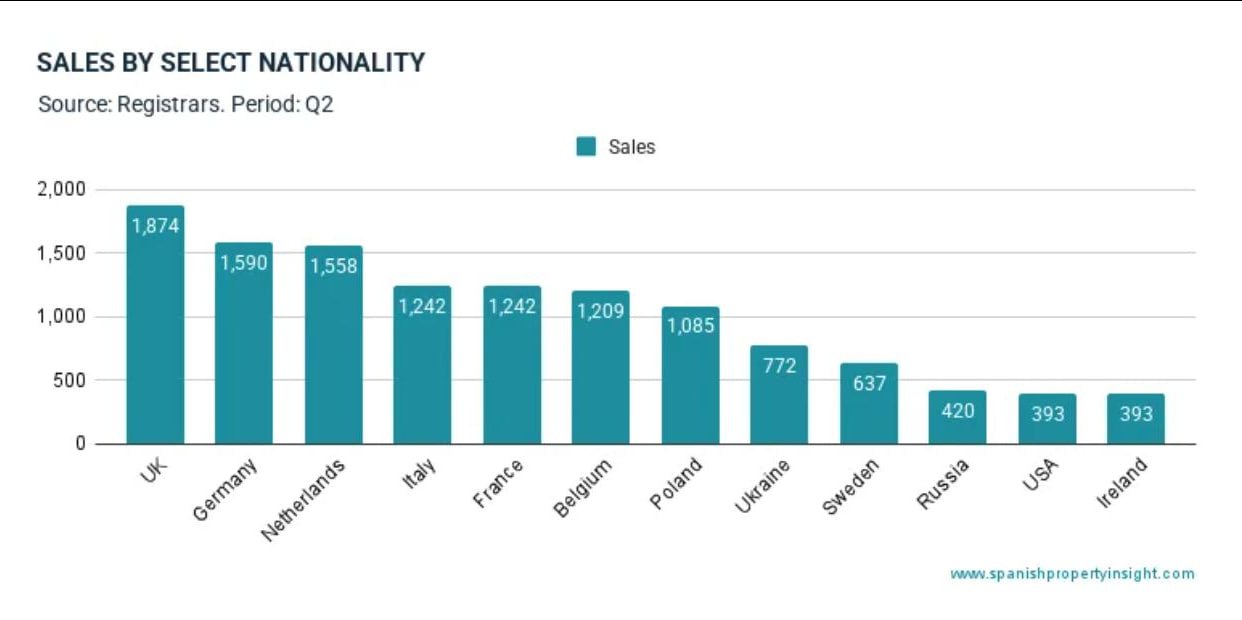

El segundo trimestre de 2025 mostró un interés constante de los extranjeros por el mercado inmobiliario español. Según datos del Registro de la Propiedad español, los ciudadanos del Reino Unido lideraron la lista de compradores con 1874 transacciones.

En segundo lugar se situó Alemania (1590 transacciones) y en tercero, los Países Bajos (1558 transacciones). Italia y Francia compartieron la cuarta posición, cada uno con 1242 transacciones.

También entraron en el top 10:

Bélgica: 1209 transacciones

Polonia, con 1085 transacciones

Ucrania, con 772 transacciones

Suecia, con 637 transacciones

Rusia, con 420 transacciones

Cierran la lista de los principales países compradores Estados Unidos e Irlanda, con 393 transacciones cada uno.

Los expertos señalan que las altas posiciones del Reino Unido están tradicionalmente relacionadas con el interés de los compradores británicos por la Costa Blanca y la Costa del Sol, mientras que el aumento de la actividad de los Países Bajos y Polonia se debe a la favorable coyuntura económica y al deseo de diversificar las inversiones.

Los ucranianos mantienen su interés por el mercado español, ocupando el octavo lugar en número de transacciones en el segundo trimestre de este año. Los ciudadanos de Ucrania se encuentran constantemente entre los diez principales compradores de pisos y casas en España.

Según datos oficiales del Ministerio de Inclusión, Protección Social y Migración de España, desde el inicio de la guerra se ha concedido el estatuto de protección temporal a 236 570 personas con pasaporte ucraniano.

Esto convierte a España en el cuarto país de la UE en número de permisos temporales concedidos, con alrededor del 5 % del total de este tipo de estatutos en la UE.