Демография все заметнее становится одним из главных факторов, которые будут определять экономику, политику и глобальный баланс сил в XXI веке. Новый видеоролик аналитического центра Experts Club, посвященный изменению численности населения в 20 крупнейших странах мира, показывает, что демографический центр тяжести постепенно смещается из Восточной Азии в Южную Азию и Африку. Этот вывод в целом совпадает с последними оценками ООН: по базовому сценарию население мира вырастет с 8,2 млрд в 2024 году примерно до 10,3 млрд в середине 2080-х, после чего выйдет на плато и начнет медленно снижаться.

Главное изменение уже произошло на вершине мирового рейтинга. Индия обошла Китай и закрепилась в статусе самой населенной страны мира. При этом дальнейшие траектории этих стран расходятся: Индия еще некоторое время будет удерживаться на очень высоких уровнях, а Китай уже вошел в фазу долгосрочного демографического спада.

Если смотреть на первую двадцатку шире, становится видно, что прежний демографический баланс мира уходит в прошлое. Китай, Япония, Россия и ряд европейских стран сталкиваются либо со стагнацией, либо со снижением численности населения, в то время как Нигерия, Пакистан, Эфиопия, Демократическая Республика Конго и другие быстрорастущие страны глобального Юга усиливают свои позиции. ООН прямо указывает, что рост населения до конца века будет все в большей степени концентрироваться в странах Африки к югу от Сахары, тогда как в ряде крупных стран Азии и Европы уже началось или ожидается устойчивое сокращение числа жителей.

Особое внимание в этом контексте привлекает Африка. По прогнозам ООН, Нигерия в течение XXI века закрепится в числе крупнейших стран мира и станет одним из важнейших демографических центров планеты. Одновременно очень быстро растет население Демократической Республики Конго и Эфиопии. Это означает, что через несколько десятилетий именно африканские государства будут гораздо сильнее влиять на глобальный спрос, рынки труда, урбанизацию, потребление продовольствия и инвестиционные потоки.

«Мы вступаем в эпоху, когда демография снова становится стратегической силой. Не нефть, не газ и даже не отдельные технологии, а именно численность, возрастная структура и динамика населения будут определять, где появятся новые рынки, новые центры производства и новые политические лидеры мира. Страны, которые сегодня наращивают население, завтра будут претендовать на большее влияние в мировой экономике и международной политике», — отметил соорганизатор аналитического центра Experts Club, кандидат экономических и исторических наук Максим Уракин.

Для мировой экономики это не просто статистика. Демографический рост создает будущие рынки потребления, но одновременно требует рабочих мест, инфраструктуры, систем образования и здравоохранения. В странах, где население быстро увеличивается, главным вызовом становится превращение демографической массы в экономический ресурс. В странах, где население сокращается и стареет, проблема иная — давление на пенсионные системы, нехватка рабочей силы и замедление внутреннего спроса. В материалах ООН подчеркивается, что в десятках стран пик численности населения уже пройден, и это будет все сильнее влиять на экономическую архитектуру мира.

На этом фоне видео Experts Club подчеркивает еще одну важную мысль: вопрос уже не только в том, сколько людей живет в стране сегодня, но и в том, в какую сторону идет тренд. Одни государства пока остаются в топ-20 по инерции, но будут постепенно терять демографический вес. Другие, напротив, только поднимаются в мировом рейтинге, но именно они формируют новую архитектуру XXI века. Это особенно заметно на примере Китая и Индии, а также Нигерии, Пакистана и ДР Конго.

Отдельно Experts Club обращает внимание на украинский кейс. Согласно свежему исследованию, опубликованному Open4Business со ссылкой на визуализацию Visual Capitalist на основе данных ООН, Украина стала мировым лидером по убыли населения с 2000 года. В топ-10 стран по сокращению населения за 2000-2025 годы Украина заняла первое место с показателем -32,5%. Далее в этом антирейтинге следуют Маршалловы Острова, Болгария, Латвия, Молдова, Литва, Пуэрто-Рико, Румыния, Сербия и Албания.

Для Украины этот результат особенно тревожен, поскольку речь идет уже не просто о естественном демографическом спаде, а о сочетании низкой рождаемости, старения населения, эмиграции и последствий полномасштабной войны. Open4Business также отмечает, что только в 2022-2023 годах чистая миграция из Украины составила около 6 млн человек, что дополнительно усилило демографическое давление на страну.

«Украина сегодня — это один из самых показательных примеров того, как демографический кризис превращается в вопрос национального будущего. Если страна за четверть века становится мировым лидером по убыли населения, это уже не социальная аномалия, а фундаментальный вызов для экономики, рынка труда, системы образования, пенсионной модели и даже для послевоенного восстановления. Демография уже стала вопросом экономической безопасности, и в ближайшие годы ее значение будет только возрастать», — подчеркнул Уракин.

Для Украины и Европы такие глобальные сдвиги означают усиление конкуренции за человеческий капитал, инвестиции и рынки. Если Европа остается пространством старения и низкой рождаемости, то глобальный Юг становится пространством масштабного демографического расширения. В результате политический и экономический вес мира будет все заметнее перераспределяться в пользу тех стран, где население продолжает быстро расти. Это уже не гипотеза, а долгосрочная тенденция, подтверждаемая международными демографическими исследованиями.

Именно поэтому демография становится одной из центральных тем для стратегического анализа. Изменение численности населения в крупнейших странах мира — это одновременно история про экономику, геополитику и будущее мировой системы в целом. Видео Experts Club показывает эту трансформацию в наглядной форме: мир XXI века будет не просто более многочисленным, а иным по своему демографическому центру тяжести.

Экономика Украины в конце 2025 года продемонстрировала более стабильное завершение года, чем ожидалось осенью, однако говорить о полноценном восстановлении пока преждевременно. Такой вывод следует из аналитического обзора ключевых макроэкономических показателей Украины и мира, подготовленного на основе данных Госстата, НБУ, МВФ, Всемирного банка и ведущих международных статистических ведомств.

Согласно обзору, рост реального ВВП Украины в 2025 году оценен в 1,8%, а инфляция в декабре замедлилась до 8% в годовом выражении. Одновременно ослабло и базовое инфляционное давление: базовая инфляция в декабре также замедлилась до 8% против 11% в сентябре. Это позволило экономике завершить год с формально положительной динамикой даже на фоне войны, потерь энергетической инфраструктуры, дефицита рабочей силы и высокого бюджетного давления.

При этом структура роста оставалась неравномерной. Потребительский сегмент и часть инвестиционной активности выглядели устойчиво: в четвертом квартале 2025 года рост розничной торговли ускорился в среднем до 13,6% год к году, а строительная активность поддерживалась ремонтом жилья и восстановлением логистической, инфраструктурной и энергетической базы. Во втором полугодии зарплаты в частном секторе, по оценкам на основе банковских данных, росли более чем на 20% в годовом выражении. В то же время промышленность оставалась слабой: в четвертом квартале промышленное производство в среднем сокращалось на 4,8% год к году, прежде всего из-за спада в энергетике и добывающей отрасли.

Как отметил основатель информационно-аналитического центра Experts Club Максим Уракин, речь идет не о фазе классического экономического подъема, а скорее о сохранении макроустойчивости в условиях войны.

«Итог 2025 года для Украины можно назвать сдержанно позитивным, но без оснований для самоуспокоения. Да, инфляция оказалась ниже, чем ожидалось еще осенью, базовое ценовое давление тоже заметно ослабло, резервы стали рекордными, а экономика не сорвалась в спад даже несмотря на жесткие военные условия. В то же время это не является признаком полноценного подъема», — подчеркнул он.

Изменение реального ВВП в фактических ценах относительно предыдущего периода в 2014–2024 гг.

По словам Максима Уракина, нынешняя модель украинской экономики держится на сочетании внешнего финансирования, высоких бюджетных расходов, адаптации бизнеса и живучести внутреннего спроса. «Фактически мы видим модель экономики, которая держится на сочетании внешнего финансирования, высоких бюджетных расходов, адаптации бизнеса и живучести внутреннего спроса. Но без более масштабного притока инвестиций в производство, энергетику, логистику и технологическое обновление этот рост будет оставаться ограниченным и очень чувствительным к любому новому внешнему или военному шоку», — отметил он.

Важнейшей опорой для макрофинансовой стабильности оставалась внешняя помощь. В четвертом квартале ее приток резко усилился, а в целом в 2025 году Украина получила $52,4 млрд официального финансирования, в частности $32,7 млрд от ЕС и $12 млрд от США. Это позволило нарастить международные резервы до исторического максимума в $57,3 млрд в конце года. Но одновременно усилились и дисбалансы: дефицит текущего счета за январь–ноябрь достиг $30,6 млрд, а консолидированный дефицит бюджета без учета грантов составил 2,209 трлн грн, или 24,8% ВВП. НБУ также указывал, что государственный и гарантированный государством долг будет удерживаться на уровне более 100% ВВП на прогнозном горизонте.

Географическая структура международной помощи Украине в 2022–2025 годах, млрд евро

Уракин считает, что именно 2026 год станет для Украины определяющим. «Ключевой вывод 2025 года для Украины очень прост: внешняя помощь выиграла для государства время, но сама по себе не решает проблему слабой структуры экономики. Рекордные резервы, большое официальное финансирование и даже замедление инфляции еще не означают, что экономика стала самодостаточной. Напротив, если посмотреть на дефицит текущего счета, масштаб бюджетного разрыва и долговую нагрузку, видно, что макроустойчивость пока в значительной мере держится на внешнем ресурсе», — подчеркнул он.

Он добавил, что без притока инвестиций в производство, инфраструктуру, энергетику и экспортную переработку нынешняя стабильность рискует остаться лишь режимом удержания системы. «Именно поэтому 2026 год будет критическим: если он не даст прироста инвестиций в производство, инфраструктуру, энергетику и экспортную переработку, то нынешняя стабильность останется лишь режимом удержания системы, а не переходом к настоящему экономическому восстановлению», — резюмировал Уракин.

На глобальном фоне ситуация выглядела умеренно слабой, но не кризисной. По данным обзора, мировая экономика в конце 2025 года замедлялась, однако США сохраняли устойчивый рост, еврозона демонстрировала слабую, но положительную динамику, а Китай завершил год с формально сильным ростом ВВП на 5%, хотя и на фоне слабого внутреннего спроса. Для Украины это означает, что внешняя среда остается неоднородной: без резкого обвала, но и без мощного внешнего импульса, который мог бы автоматически ускорить внутреннее восстановление.

Experts Club — украинский информационно-аналитический центр, который занимается подготовкой исследований, обзоров и экспертных материалов по экономике, международным отношениям, рынкам и долгосрочным тенденциям развития Украины и мира. Центр также регулярно выступает площадкой для публичных комментариев и дискуссий с участием профильных экспертов.

Использование искусственного интеллекта уже стало повседневной практикой для большинства студентов и работников, однако ключевым конкурентным преимуществом на рынке труда в ближайшие годы будут оставаться не технические, а человеческие навыки — коммуникация, лидерство, эмоциональный интеллект, критическое мышление и способность работать с людьми. К такому выводу пришли участники пресс-конференции на тему «Высшее образование и образование MBA в эпоху искусственного интеллекта. Какие профессии и навыки останутся за человеком?», состоявшейся в агентстве «Интерфакс-Украина» в среду.

Как сообщила директор Центра бизнес-образования и повышения квалификации Института психологии и предпринимательства Мария Фурман, исследование, проведённое на основе сотрудничества студентов и бизнеса, охватило более 250 респондентов из сфер юриспруденции, HR, IT, консалтинга, маркетинга, менеджмента, внешнеэкономической деятельности, образования, продаж и финансов.

«В настоящее время более 97% опрошенных уже используют искусственный интеллект в работе или повседневной жизни, а более 50% обращаются к нему как минимум раз в день. Наиболее распространёнными инструментами оказались ChatGPT, Google Gemini, Claude и Copilot, а основными сценариями использования — объяснение сложной информации, написание и редактирование текстов, генерация идей, перевод, анализ данных и подготовка итогов», — отметила она во время презентации исследования «Использование ИИ в работе и повседневной жизни».

В то же время, по словам Фурман, распространение ИИ не означает автоматического роста доверия к его ответам. Она обратила внимание на то, что около 30% ежедневных функций уже замещаются такими инструментами, однако наибольшая доля респондентов оценила уровень доверия к ответам ИИ как средний — информации можно доверять только при условии проверки. Более 50% опрошенных всегда проверяют сгенерированные ответы, ещё 33% делают это, если информация выглядит подозрительной, а 13% — когда речь идёт об особенно важной работе. Кроме того, более 30% респондентов очень часто сталкивались с искажением информации, а ещё 53,6% сообщили, что такие случаи происходили с ними несколько раз.

«По оценкам Всемирного экономического форума, к 2030 году в мире изменится более 40% навыков, а это означает необходимость быстрого переобучения как действующих работников, так и студентов. Она подчеркнула, что высшая школа должна не просто знакомить молодёжь с цифровыми инструментами, а перестраивать подходы к обучению таким образом, чтобы готовить специалистов, способных работать вместе с ИИ, а не механически полагаться на него», — подчеркнула эксперт.

По её словам, искусственный интеллект уже стал частью обучения и бизнеса, однако его эффект заключается не в полной замене человека, а в трансформации его функций.

«Именно поэтому сегодня особую ценность имеют аналитическое мышление, коммуникация, адаптивность, управление людьми, эмоциональный интеллект и креативность», — подчеркнула Фурман.

Она добавила, что ИИ не сможет вытеснить управленцев, психологов, HR-специалистов, менеджеров по коммуникациям, преподавателей, наставников, а также тех, кто отвечает за стратегию и развитие команд, поскольку именно в этих профессиях решающими остаются человеческое доверие, лидерство, эмпатия и способность работать с контекстом.

В свою очередь, доктор экономических наук, профессор, проректор по научно-педагогической и учебной работе Института психологии и предпринимательства Ираида Зайцева акцентировала внимание на том, что даже самые мощные алгоритмы не могут заменить руководителя, поскольку лишены сознания, творчества и моральной рефлексии. Она напомнила, что машина может посоветовать сократить персонал ради более высокой прибыли, однако не способна оценить социальные, этические и даже геополитические последствия такого решения.

«Искусственный интеллект — это мощный двигатель, но только человек должен быть тем пилотом, который знает, куда и зачем летит. Мы учим студентов не просто пользоваться инструментом, а валидировать решения, критически относиться к «чёрному ящику» алгоритма и нести персональную ответственность за результат. В институте ИИ разрешается использовать как вспомогательное средство для структурирования материала или поиска идей, однако студент обязан указывать факт его применения, проверять источники и отвечать за содержание работы, иначе это может расцениваться как академическая недобросовестность», — отметила Зайцева.

Генеральный директор Capolavoro Group (Бразилия), преподаватель бразильского института AMF и инвестор в технологические стартапы Весли Ласерда сосредоточил внимание на рисках неправильного использования искусственного интеллекта в бизнесе. По его оценке, главная опасность заключается не только в технологии как таковой, а в постепенном когнитивном ослаблении человека, когда пользователь привыкает передавать машине собственную память, аналитические способности, речь и даже элементарную способность к самостоятельному принятию решений. В своей презентации он отдельно назвал основными рисками широкого внедрения ИИ когнитивные ухудшения, снижение интеллекта, ослабление способности к рефлексии и потерю социальных навыков.

«Искусственный интеллект нужно использовать как инструмент для аналитики данных, а не как замену человеческого мышления. Когда человек перестаёт понимать, что стоит за ответом машины, он теряет собственные когнитивные способности, а вместе с ними — и способность принимать самостоятельные решения», — отметил Ласерда в ходе доклада.

Он также обратил внимание на то, что новая волна автоматизации формирует спрос прежде всего на AI-аналитиков, AI-инженеров, специалистов по AI Ops и алгоритмическому аудиту, а не только и не столько просто на IT-специалистов. Однако и в этих ролях решающим остаётся человеческое понимание того, что и для чего делается, а не только умение написать машине правильный промпт.

В свою очередь, рекрутер 3S Agency София Ворушко подчеркнула, что в сфере найма искусственный интеллект создаёт иллюзию объективности, но всё же не может заменить живого рекрутера. По её словам, кандидаты всё лучше готовятся к собеседованиям с помощью ИИ, используют правильные формулировки и социально желательные ответы, однако алгоритм не способен полноценно считывать невербальные сигналы, понять мотивацию человека, его реальный опыт и соответствие культуре конкретной компании. Она привела пример двух одинаковых на первый взгляд вакансий ассистента руководителя, для которых на практике требовались совершенно разные кандидаты из-за различного стиля управления руководителей.

«Сегодня рынок всё меньше оценивает работника только по хард-скиллам и всё больше — по софт-скиллам. Коммуникация, жизнестойкость, гибкость, адаптивность, лидерство и умение строить отношения становятся критически важными, потому что именно их труднее всего автоматизировать», — добавила Ворушко.

Она сослалась на глобальные оценки, согласно которым 63% работодателей называют дефицит мягких навыков барьером для развития бизнеса, 67% компаний ищут гибкость и адаптивность, 61% — лидерство и социальное влияние, а спрос на социальные и эмоциональные навыки к 2030 году вырастет ещё на 24%. По словам рекрутера, в настоящее время 75% долгосрочного успеха работника зависят именно от софт-скиллов, тогда как на хард-скиллы приходится лишь около 20%.

Вместе с тем директор ООО «Формация» Николай Гой отметил, что для бизнеса, построенного на коммуникации с клиентами, партнёрами, дилерами, производителями и поставщиками, прямой перенос решений на ИИ крайне ограничен. По его словам, в его компании, работающей в области солнечной энергетики, около 95% рабочего времени — это именно работа с людьми, а потому шаблонные алгоритмы не способны полноценно заменить живой контакт ни в продажах, ни в подборе команды, ни в разработке маркетинговых решений.

«В бизнесе можно использовать искусственный интеллект, но только если очень чётко понимать его границы. Основание бизнеса, подбор команды, маркетинг, продажи, работа с клиентом и быстрое принятие решений в меняющейся среде остаются зоной ответственности человека, потому что здесь нужны не шаблоны, а знания, опыт и понимание другого человека», — подчеркнул Гой.

Он добавил, что применение ИИ в HR-процессах может приводить к ошибкам, если компания пытается оценивать кандидатов только по формальным признакам, не давая человеку возможности раскрыть свой потенциал в живом общении.

Отдельно участники отметили, что Институт психологии и предпринимательства делает ставку на специальности, которые, по мнению организаторов, в наименьшей степени поддаются автоматизации: управление персоналом, коммуникативный менеджмент и психологию. В учебном заведении сообщили, что стоимость обучения на бакалавриате составляет 42 тыс. грн в год, а в колледже — 28 тыс. грн в год; также было заявлено о сотрудничестве с партнёрами в странах Балтии, а также в Польше, ОАЭ и Бразилии, где студенты могут проходить практику. Благодаря онтологическому подходу, который помогает развить личность, и сочетанию психологии с актуальными знаниями от бизнес-практиков, студенты института всесторонне развивают персональные и профессиональные навыки. Это помогает стать управленцем высокого уровня и не быть зависимым от технологий. Такой уровень подготовки позволяет студентам, начиная со второго курса, работать в бизнес-проектах по профессиональной специальности.

Подводя итоги дискуссии, эксперты сошлись во мнении, что украинское высшее образование и MBA-программы уже не могут игнорировать искусственный интеллект, однако и не должны делать его самоцелью. Речь идёт не о борьбе человека с машиной, а о новом распределении ролей, при котором ИИ берёт на себя рутинные, аналитические и технические функции, тогда как за человеком остаются стратегия, этика, креативность, эмпатия, управление командами и ответственность за решения. Именно эти качества, по мнению участников мероприятия, будут определять конкурентоспособность специалиста в ближайшие 5–10 лет.

HR, ВЕСЛІ ЛАСЕРДА; 3S AGENCY, ИИ, ИНСТИТУТ ПСИХОЛОГИИ И ПРЕДПРИНИМАТЕЛЬСТВА, ИРАИДА ЗАЙЦЕВА; CAPOLAVORO GROUP, МАРІЯ ФУРМАН, НИКОЛАЙ ГОЙ, ОБРАЗОВАНИЕ, ОБУЧЕНИЕ, СОФІЯ ВОРУШКО, ФОРМАЦІЯ

Аналитический центр Experts Club проанализировал последние тенденции в отрасли металлургии и данные крупнейшей ассоциации этого сектора — World Steel Association. Мировой рынок стали в 2026 году, по оценке World Steel Association, перейдет от фазы затяжной корректировки к слабому росту: глобальный спрос увеличится на 0,3%, до 1,724 млрд тонн, а в 2027 году ускорится до 1,762 млрд тонн, или на 2,2%. В самой ассоциации считают, что рынок проходит дно цикла 2025-2026 годов после структурного давления, которое сдерживало спрос с 2022 года. Это означает, что мировая стальная отрасль постепенно выходит из периода спада, но делает это крайне неравномерно по регионам.

Ключевой вывод для Украины состоит в том, что внешняя среда для металлургии в целом перестает ухудшаться. Worldsteel ожидает, что в 2027 году все основные развитые экономики, включая ЕС, США, Канаду, Японию и Корею, уже покажут положительную динамику спроса на сталь. Для ЕС и Великобритании прогнозируется рост потребления на 1,3% в 2026 году и на 3% в 2027 году, а для США — на 1,7% и 2% соответственно. Это важно для Украины, потому что именно европейский рынок остается для нее главным внешним ориентиром как по сбыту металлопродукции, так и по будущей промышленной кооперации.

При этом само восстановление спроса в мире будет асимметричным. Китай, который по-прежнему определяет глобальную конъюнктуру, в 2026 году продолжит сокращать спрос на сталь, хотя и лишь на 1,5%, а в 2027 году, по оценке ассоциации, выйдет почти на нулевую динамику. Главным драйвером роста среди крупных рынков остается Индия, где спрос должен прибавить 7,4% в 2026 году и 9,2% в 2027 году. В развивающемся мире без Китая рост, напротив, замедлится до 2,5% в 2026 году из-за конфликта на Ближнем Востоке, но затем восстановится.

Для Украины это означает, что глобальный рынок не обещает резкого ценового или объемного рывка, но и не формирует сценария нового обвала. Иными словами, в ближайшие два года решающим фактором для украинской металлургии будет уже не столько мировой спрос, сколько способность самой Украины удержать и расширить выплавку, обеспечить энергетику, логистику и доступ к экспортным маршрутам. В этом смысле внешняя конъюнктура становится скорее умеренно благоприятной, но не спасительной.

На этом фоне показатель Украины выглядит сдержанно. По итогам 2025 года страна выплавила 7,409 млн тонн стали, что на 2,2% меньше уровня 2024 года, и заняла 21-е место в мире. Этот показатель существенно ниже не только довоенных уровней, но и ниже масштаба, который позволял Украине влиять на региональный рынок как одному из крупных европейских игроков.

Для аналитического центра Experts Club здесь важен следующий акцент. Если мировой рынок действительно входит в фазу умеренного восстановления, то окно возможностей для Украины будет определяться не столько тем, вырастет ли глобальный спрос на 0,3% или 2,2%, сколько тем, сможет ли страна вернуть объемы производства хотя бы к устойчивому двузначному уровню в миллионах тонн. Позитивный прогноз Worldsteel для ЕС, рост инфраструктурных и оборонных расходов в Европе, а также стабилизация спроса в развитом мире создают основу для увеличения потребления украинской стали в будущем. Но этот шанс будет реализован только при условии восстановления собственной индустриальной мощности, а не автоматически.

В более широком смысле мировой прогноз Worldsteel показывает, что сталь снова становится индикатором индустриальной политики. Там, где растут инфраструктурные вложения, железные дороги, оборонные бюджеты и машиностроение, спрос на металл возвращается. Для Украины это означает, что стратегия послевоенного восстановления должна рассматривать металлургию не как отдельную экспортную отрасль, а как базу для стройки, машиностроения, транспортной инфраструктуры и оборонного производства. Именно в этом случае даже умеренный мировой рост способен превратиться для страны в более ощутимый внутренний индустриальный эффект.

World Steel Association (Worldsteel) объединяет производителей стали, отраслевые ассоциации и исследовательские институты из всех ключевых стран-производителей стали. Члены ассоциации обеспечивают около 85% мирового выпуска стали.

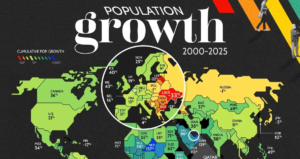

За последние 25 лет демографическая динамика мира все заметнее расходится по двум направлениям: одни страны переживают взрывной рост численности населения, другие — устойчивое сокращение. Согласно визуализации Visual Capitalist на основе данных ООН, в 2000-2025 годах наибольшая убыль населения была зафиксирована в Украине, а самый быстрый прирост — в Катаре. Основой исследования служат оценки и прогнозы World Population Prospects 2024 ООН.

В топ-10 стран по убыли населения за 2000-2025 годы вошли Украина (-32,5%), Маршалловы Острова (-29,4%), Болгария (-23,2%), Латвия (-21,6%), Молдова (-18,8%), Литва (-17,5%), Пуэрто-Рико (-16,7%), Румыния (-16,1%), Сербия (-13,1%) и Албания (-12,8%). В топ-10 по приросту населения вошли Катар (+423,4%), ОАЭ (+249,7%), Экваториальная Гвинея (+166,6%), Нигер (+157,0%), Бахрейн (+153,9%), Папуа — Новая Гвинея (+149,6%), Ангола (+139,7%), Кувейт (+139,1%), Оман (+129,1%) и Чад (+126,9%). Эти значения приводит Visual Capitalist в двух апрельских публикациях.

Для Украины этот рейтинг особенно тревожен. По данным Visual Capitalist, страна потеряла примерно треть населения за 25 лет. Более широкий демографический фон подтверждают и материалы Our World in Data на базе данных ООН: только в 2022-2023 годах чистая миграция из Украины составила около 6 млн человек, что стало прямым следствием полномасштабной войны.

В Experts Club считают, что украинский демографический кризис уже стал не только социальной, но и экономической проблемой. Сокращение населения означает уменьшение внутреннего рынка, усиление дефицита кадров, рост нагрузки на пенсионную и медицинскую системы, а также ухудшение долгосрочных условий для инвестиций. Эта логика согласуется с оценками ООН о роли снижения рождаемости, старения населения и миграции в формировании новых глобальных демографических дисбалансов.

При этом мировая картина показывает и обратный полюс. Лидеры роста — прежде всего страны Персидского залива и ряд государств Африки — увеличивали население либо за счет массового притока трудовых мигрантов, либо за счет высокой рождаемости. ООН отмечает, что глобальный рост населения продолжается, но его темпы снижаются, а основной вклад в дальнейшее увеличение численности населения будут давать уже не Европа, а главным образом Африка и отдельные миграционные центры.

Для Украины из этого следуют как минимум два вывода. Первый — без возвращения части выехавших граждан, поддержки семей с детьми и более сильной политики на рынке труда демографический спад будет и дальше подтачивать экономику. Второй — проблема уже давно вышла за рамки статистики: в ближайшие годы именно демография может стать одним из главных ограничителей послевоенного восстановления страны.

19 апреля в Болгарии проходят досрочные парламентские выборы — уже восьмые с 2021 года. Голосование проходит на фоне затяжной политической нестабильности, снижения доверия к институтам, протестов конца 2025 года и нового витка борьбы вокруг темы коррупции. По оценке ОБСЕ/БДИПЧ, выборы проходят в условиях продолжающейся фрагментации политического поля и высокой поляризации.

Информационно-аналитический центр Experts Club отмечает, что нынешняя кампания особенно важна для региона, поскольку Болгария остаётся членом ЕС и НАТО, контролирует часть западного побережья Чёрного моря и после вступления в еврозону с 1 января 2026 года стала ещё глубже интегрированной в европейскую архитектуру. При этом именно София сейчас выглядит одной из наиболее политически уязвимых столиц Юго-Восточной Европы.

Главная интрига кампании — сможет ли бывший президент Румен Радев конвертировать свою личную популярность в устойчивое парламентское большинство. По данным Associated Press, его новая коалиция Progressive Bulgaria подходит к выборам в статусе фаворита и в большинстве опросов получает более 30% голосов, опережая ближайшего конкурента почти на 10 процентных пунктов. В свежем исследовании Gallup International Balkan, опубликованном 18 апреля, среди определившихся избирателей Progressive Bulgaria получает 30,7%, GERB-UDF — 20,4%, а проевропейская коалиция Continue the Change — Democratic Bulgaria — 10,4%. Далее следуют MRF – New Beginning с 10,2% и Vazrazhdane с 6,6%; BSP-United Left находится на пороге с 3,9%.

Таким образом, основные игроки на этих выборах выглядят следующим образом. Во-первых, «Прогрессивная Болгария» Румена Радева — новая левоцентристская коалиция, строящая кампанию на обещании сломать «олигархическую модель» и перезапустить управление страной. Во-вторых, GERB-UDF Бойко Борисов — традиционно сильная правоцентристская сила, долгое время доминировавшая в болгарской политике. В-третьих, Continue the Change — Democratic Bulgaria, центристский и проевропейский блок с акцентом на антикоррупционной повестке. В парламент также с высокой вероятностью проходят MRF — New Beginning, связанная с турецким меньшинством, и националистическая Vazrazhdane, которую ряд европейских источников характеризует как евроскептическую и пророссийскую силу.

Предварительные результаты по состоянию на 12:00, по данным болгарского издания «Дневник», подтверждают лидерство партии Радева.

Причиной нынешнего голосования стал распад предыдущей конфигурации власти. По данным ОБСЕ/БДИПЧ, после выборов в октябре 2024 года было сформировано правительство меньшинства во главе с Росен Желязков. Затем решение Конституционного суда в марте 2025 года изменило распределение мандатов, коалиция потеряла устойчивость, а в декабре 2025 года кабинет ушёл в отставку на фоне протестов и обвинений в коррупции. После неудачных попыток сформировать новое правительство президентский мандатный цикл завершился провалом, и страна пошла на новые выборы.

Даже если Радев займёт первое место, это не означает автоматического формирования стабильного правительства. Он уже исключал союз с GERB Борисова и с ДПС, а наиболее логичным партнёром по внутренней антикоррупционной повестке могла бы стать коалиция Continue the Change — Democratic Bulgaria. Однако именно здесь возникает главный барьер — внешняя политика. Радев осуждает войну, но выступал против военной помощи Украине и за возобновление диалога с Москвой, тогда как проевропейский блок придерживается значительно более жёсткой линии.

Для региона это делает болгарские выборы гораздо более значимыми, чем обычная внутренняя политическая кампания. В случае убедительной победы Радева София, разумеется, не выйдет из ЕС и НАТО, однако может стать более осторожной и менее предсказуемой в вопросах поддержки Украины, санкционной политики и общей линии в отношении России. Именно поэтому западные СМИ и аналитики рассматривают Болгарию как одну из потенциальных точек давления на европейское единство на фоне изменений политического ландшафта соседних стран.

Отдельный фактор риска — информационная среда. Euronews со ссылкой на Центр изучения демократии отмечает, что Болгария остаётся одной из наиболее уязвимых стран ЕС к злонамеренным информационным манипуляциям, а власти даже задействовали механизмы ЕС для противодействия возможному вмешательству и дезинформации перед голосованием. На этом фоне особое внимание приковано к националистической партии Vazrazhdane, которая уже фигурировала в спорах вокруг антизападных и антиевропейских нарративов.

Для Балкан и Черноморского региона возможны три основных сценария. Первый — победа Радева с последующим сложным, но работоспособным коалиционным соглашением. В этом случае Болгария может стать более автономным и менее идеологически проевропейским игроком, что усилит неопределённость для Украины и усложнит координацию внутри ЕС по вопросам безопасности. Второй — победа без возможности сформировать правительство. Тогда Болгария рискует снова войти в цикл краткосрочных политических конфигураций и временных кабинетов, что ослабит её роль в региональных проектах и черноморской политике. Третий — более слабый результат фаворита и попытка традиционных проевропейских сил сформировать альтернативную коалицию. Такой сценарий выглядел бы наиболее комфортным для Брюсселя, однако пока не рассматривается как базовый.