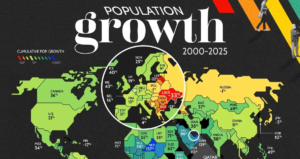

Демографія дедалі помітніше стає одним із головних факторів, які визначатимуть економіку, політику та глобальний баланс сил у XXI столітті. Новий відеоролик аналітичного центру Experts Club, присвячений зміні чисельності населення у 20 найбільших країнах світу, показує, що демографічний центр тяжіння поступово зміщується зі Східної Азії до Південної Азії та Африки. Цей висновок загалом збігається з останніми оцінками ООН: за базовим сценарієм населення світу зросте з 8,2 млрд у 2024 році приблизно до 10,3 млрд у середині 2080-х, після чого вийде на плато і почне повільно знижуватися.

Головна зміна вже відбулася на вершині світового рейтингу. Індія обійшла Китай і закріпилася у статусі найбільш населеної країни світу. При цьому подальші траєкторії цих країн розходяться: Індія ще певний час утримуватиметься на дуже високих рівнях, а Китай уже увійшов у фазу довгострокового демографічного спаду.

Якщо дивитися на першу двадцятку ширше, стає видно, що колишній демографічний баланс світу відходить у минуле. Китай, Японія, Росія та низка європейських країн стикаються або зі стагнацією, або зі скороченням чисельності населення, тоді як Нігерія, Пакистан, Ефіопія, Демократична Республіка Конго та інші країни глобального Півдня, що швидко зростають, посилюють свої позиції. ООН прямо вказує, що зростання населення до кінця століття дедалі більшою мірою концентруватиметься у країнах Африки на південь від Сахари, тоді як у низці великих країн Азії та Європи вже почалося або очікується стійке скорочення кількості жителів.

Особливу увагу в цьому контексті привертає Африка. За прогнозами ООН, Нігерія протягом XXI століття закріпиться серед найбільших країн світу і стане одним із найважливіших демографічних центрів планети. Одночасно дуже швидко зростає населення Демократичної Республіки Конго та Ефіопії. Це означає, що через кілька десятиліть саме африканські держави значно сильніше впливатимуть на глобальний попит, ринки праці, урбанізацію, споживання продовольства та інвестиційні потоки.

«Ми вступаємо в епоху, коли демографія знову стає стратегічною силою. Не нафта, не газ і навіть не окремі технології, а саме чисельність, вікова структура та динаміка населення визначатимуть, де з’являться нові ринки, нові центри виробництва і нові політичні лідери світу. Країни, які сьогодні нарощують населення, завтра претендуватимуть на більший вплив у світовій економіці та міжнародній політиці», — зазначив співорганізатор аналітичного центру Experts Club, кандидат економічних та історичних наук Максим Уракін.

Для світової економіки це не просто статистика. Демографічне зростання створює майбутні ринки споживання, але одночасно потребує робочих місць, інфраструктури, систем освіти та охорони здоров’я. У країнах, де населення швидко збільшується, головним викликом стає перетворення демографічної маси на економічний ресурс. У країнах, де населення скорочується і старіє, проблема інша — тиск на пенсійні системи, нестача робочої сили та уповільнення внутрішнього попиту. У матеріалах ООН підкреслюється, що в десятках країн пік чисельності населення вже пройдений, і це дедалі сильніше впливатиме на економічну архітектуру світу.

На цьому тлі відео Experts Club підкреслює ще одну важливу думку: питання вже не лише в тому, скільки людей живе в країні сьогодні, а й у тому, в який бік іде тренд. Одні держави поки залишаються у топ-20 за інерцією, але поступово втрачатимуть демографічну вагу. Інші, навпаки, лише піднімаються у світовому рейтингу, але саме вони формують нову архітектуру XXI століття. Це особливо помітно на прикладі Китаю та Індії, а також Нігерії, Пакистану і ДР Конго.

Окремо Experts Club звертає увагу на український кейс. Згідно зі свіжим дослідженням, опублікованим Open4Business із посиланням на візуалізацію Visual Capitalist на основі даних ООН, Україна стала світовим лідером за спадом населення з 2000 року. У топ-10 країн за скороченням населення за 2000–2025 роки Україна посіла перше місце з показником -32,5%. Далі в цьому антирейтингу йдуть Маршаллові Острови, Болгарія, Латвія, Молдова, Литва, Пуерто-Рико, Румунія, Сербія та Албанія.

Для України цей результат особливо тривожний, оскільки йдеться вже не просто про природний демографічний спад, а про поєднання низької народжуваності, старіння населення, еміграції та наслідків повномасштабної війни. Open4Business також зазначає, що лише у 2022–2023 роках чиста міграція з України становила близько 6 млн осіб, що додатково посилило демографічний тиск на країну.

«Україна сьогодні — це один із найбільш показових прикладів того, як демографічна криза перетворюється на питання національного майбутнього. Якщо країна за чверть століття стає світовим лідером за спадом населення, це вже не соціальна аномалія, а фундаментальний виклик для економіки, ринку праці, системи освіти, пенсійної моделі і навіть для повоєнного відновлення. Демографія вже стала питанням економічної безпеки, і в найближчі роки її значення лише зростатиме», — підкреслив Уракін.

Для України та Європи такі глобальні зрушення означають посилення конкуренції за людський капітал, інвестиції та ринки. Якщо Європа залишається простором старіння і низької народжуваності, то глобальний Південь стає простором масштабного демографічного розширення. У результаті політична та економічна вага світу дедалі помітніше перерозподілятиметься на користь тих країн, де населення продовжує швидко зростати. Це вже не гіпотеза, а довгострокова тенденція, підтверджувана міжнародними демографічними дослідженнями.

Саме тому демографія стає однією з центральних тем для стратегічного аналізу. Зміна чисельності населення у найбільших країнах світу — це водночас історія про економіку, геополітику і майбутнє світової системи загалом. Відео Experts Club показує цю трансформацію в наочній формі: світ XXI століття буде не просто більш численним, а іншим за своїм демографічним центром тяжіння.

Економіка України наприкінці 2025 року продемонструвала більш стабільне завершення року, ніж очікувалося восени, однак говорити про повноцінне відновлення поки що передчасно. Такий висновок випливає з аналітичного огляду ключових макроекономічних показників України та світу, підготовленого на основі даних Держстату, НБУ, МВФ, Світового банку та провідних міжнародних статистичних відомств.

Згідно з оглядом, зростання реального ВВП України у 2025 році оцінено в 1,8%, а інфляція у грудні сповільнилася до 8% у річному вимірі. Одночасно послабився і базовий інфляційний тиск: базова інфляція у грудні також сповільнилася до 8% проти 11% у вересні. Це дозволило економіці завершити рік із формально позитивною динамікою навіть на тлі війни, втрат енергетичної інфраструктури, дефіциту робочої сили та високого бюджетного тиску.

При цьому структура зростання залишалася нерівномірною. Споживчий сегмент і частина інвестиційної активності виглядали стійко: у четвертому кварталі 2025 року зростання роздрібної торгівлі прискорилося в середньому до 13,6% рік до року, а будівельна активність підтримувалася ремонтом житла та відновленням логістичної, інфраструктурної та енергетичної бази. У другому півріччі зарплати у приватному секторі, за оцінками на основі банківських даних, зростали більш ніж на 20% у річному вираженні. Водночас промисловість залишалася слабкою: у четвертому кварталі промислове виробництво в середньому скорочувалося на 4,8% рік до року, насамперед через спад в енергетиці та видобувній галузі.

Як зазначив засновник інформаційно-аналітичного центру Experts Club Максим Уракін, ідеться не про фазу класичного економічного підйому, а радше про збереження макростійкості в умовах війни.

«Підсумок 2025 року для України можна назвати стримано позитивним, але без підстав для самозаспокоєння. Так, інфляція виявилася нижчою, ніж очікувалося ще восени, базовий ціновий тиск теж помітно послабився, резерви стали рекордними, а економіка не зірвалася у спад навіть попри жорсткі воєнні умови. Водночас це не є ознакою повноцінного підйому», — підкреслив він.

Зміна реального ввп у фактични х цінах відносно попереднього періоду в 2014-2024 рр.

За словами Максима Уракіна, нинішня модель української економіки тримається на поєднанні зовнішнього фінансування, високих бюджетних витрат, адаптації бізнесу та живучості внутрішнього попиту. «Фактично ми бачимо модель економіки, яка тримається на поєднанні зовнішнього фінансування, високих бюджетних витрат, адаптації бізнесу та живучості внутрішнього попиту. Але без більш масштабного припливу інвестицій у виробництво, енергетику, логістику і технологічне оновлення це зростання залишатиметься обмеженим і дуже чутливим до будь-якого нового зовнішнього або воєнного шоку», — зазначив він.

Найважливішою опорою для макрофінансової стабільності залишалася зовнішня допомога. У четвертому кварталі її приплив різко посилився, а загалом у 2025 році Україна отримала $52,4 млрд офіційного фінансування, зокрема $32,7 млрд від ЄС і $12 млрд від США. Це дозволило наростити міжнародні резерви до історичного максимуму у $57,3 млрд наприкінці року. Але одночасно посилилися і дисбаланси: дефіцит поточного рахунку за січень-листопад досяг $30,6 млрд, а консолідований дефіцит бюджету без урахування грантів становив 2,209 трлн грн, або 24,8% ВВП. НБУ також вказував, що державний і гарантований державою борг утримуватиметься на рівні понад 100% ВВП на прогнозному горизонті.

Географічна Структура міжнародної допомоги Україні у 2022-2025 роках, млрд євро

Уракін вважає, що саме 2026 рік стане для України визначальним. «Ключовий висновок 2025 року для України дуже простий: зовнішня допомога виграла для держави час, але сама по собі не вирішує проблему слабкої структури економіки. Рекордні резерви, велике офіційне фінансування і навіть сповільнення інфляції ще не означають, що економіка стала самодостатньою. Навпаки, якщо подивитися на дефіцит поточного рахунку, масштаб бюджетного розриву та боргове навантаження, видно, що макростійкість поки що значною мірою тримається на зовнішньому ресурсі», — підкреслив він.

Він додав, що без припливу інвестицій у виробництво, інфраструктуру, енергетику та експортну переробку нинішня стабільність ризикує залишитися лише режимом утримання системи. «Саме тому 2026 рік буде критичним: якщо він не дасть приросту інвестицій у виробництво, інфраструктуру, енергетику та експортну переробку, то нинішня стабільність залишиться лише режимом утримання системи, а не переходом до справжнього економічного відновлення», — резюмував Уракін.

На глобальному тлі ситуація виглядала помірно слабкою, але не кризовою. За даними огляду, світова економіка наприкінці 2025 року сповільнювалася, однак США зберігали стійке зростання, єврозона демонструвала слабку, але позитивну динаміку, а Китай завершив рік із формально сильним зростанням ВВП на 5%, хоча і на тлі слабкого внутрішнього попиту. Для України це означає, що зовнішнє середовище залишається неоднорідним: без різкого обвалу, але й без потужного зовнішнього імпульсу, який міг би автоматично прискорити внутрішнє відновлення.

Experts Club — український інформаційно-аналітичний центр, який займається підготовкою досліджень, оглядів та експертних матеріалів з економіки, міжнародних відносин, ринків і довгострокових тенденцій розвитку України та світу. Центр також регулярно виступає майданчиком для публічних коментарів і дискусій за участю профільних експертів.

Використання штучного інтелекту вже стало повсякденною практикою для більшості студентів і працівників, однак ключовою конкурентною перевагою на ринку праці в найближчі роки залишатимуться не технічні, а людські навички – комунікація, лідерство, емоційний інтелект, критичне мислення та здатність працювати з людьми. До такого висновку дійшли учасники пресконференції на тему «Вища освіта та освіта МВА в епоху штучного інтелекту. Які професії та навички залишаться за людиною?», що відбулася в агентстві “Інтерфакс-Україна” у середу.

Як повідомила директорка Центру бізнес-освіти та підвищення кваліфікації Інституту психології і підприємництва Марія Фурман, дослідження, проведене на базі співпраці студентів і бізнесу, охопило понад 250 респондентів із сфер юриспруденції, HR, IT, консалтингу, маркетингу, менеджменту, зовнішньоекономічної діяльності, освіти, продажів та фінансів.

«Наразі понад 97% опитаних уже використовують штучний інтелект у роботі або повсякденному житті, а понад 50% звертаються до нього щонайменше раз на день. Найпоширенішими інструментами виявилися ChatGPT, Google Gemini, Claude та Copilot, а основними сценаріями використання – пояснення складної інформації, написання та редагування текстів, генерація ідей, переклад, аналіз даних і підготовка підсумків», – зазначила вона під час презентації дослідження «Використання ШІ в роботі та повсякденному житті».

Водночас, за словами Фурман, поширення ШІ не означає автоматичного зростання довіри до його відповідей. Вона звернула увагу, що близько 30% щоденних функцій уже заміщуються такими інструментами, однак найбільша частка респондентів оцінила рівень довіри до відповідей ШІ як середній – інформації можна довіряти лише за умови перевірки. Більше 50% опитаних завжди перевіряють згенеровані відповіді, ще 33% роблять це, якщо інформація виглядає підозрілою, а 13% – коли йдеться про особливо важливу роботу. Крім того, понад 30% респондентів дуже часто стикалися зі спотворенням інформації, а ще 53,6% повідомили, що такі випадки траплялися з ними декілька разів.

«За оцінками Всесвітнього економічного форуму, до 2030 року у світі зміниться понад 40% навичок, а це означає потребу в швидкому перенавчанні як чинних працівників, так і студентів. Вона підкреслила, що вища школа має не просто знайомити молодь із цифровими інструментами, а перебудовувати підходи до навчання так, щоб готувати фахівців, здатних працювати разом із ШІ, а не механічно покладатися на нього», – наголосила експертка.

За її словами, штучний інтелект уже став частиною навчання і бізнесу, але його ефект полягає не в повній заміні людини, а в трансформації її функцій.

«Саме тому сьогодні особливу цінність мають аналітичне мислення, комунікація, адаптивність, управління людьми, емоційний інтелект і креативність», – наголосила Фурман.

Вона додала, що ШІ не зможе витіснити управлінців, психологів, HR-фахівців, менеджерів із комунікацій, викладачів, наставників, а також тих, хто відповідає за стратегію та розвиток команд, оскільки саме в цих професіях вирішальними залишаються людська довіра, лідерство, емпатія та здатність працювати з контекстом.

В свою чергу, докторка економічних наук, професорка, проректорка з науково-педагогічної та навчальної роботи Інституту психології і підприємництва Іраїда Зайцева, акцентувала на тому, що навіть найпотужніші алгоритми не можуть замінити керівника, оскільки вони позбавлені свідомості, творчості та моральної рефлексії. Вона нагадала, що машина може порадити скоротити персонал заради вищого прибутку, однак не здатна оцінити соціальні, етичні та навіть геополітичні наслідки такого рішення.

«Штучний інтелект — це потужний двигун, але тільки людина має бути тим пілотом, який знає, куди і навіщо летить. Ми навчаємо студентів не просто користуватися інструментом, а валідувати рішення, критично ставитися до “чорної скриньки” алгоритму і нести персональну відповідальність за результат. В інституті ШІ дозволяється використовувати як допоміжний засіб для структурування матеріалу чи пошуку ідей, однак студент зобов’язаний вказувати факт його застосування, перевіряти джерела і відповідати за зміст роботи, інакше це може розцінюватися як академічна недоброчесність», – зазначила Зайцева.

Генеральний директор Capolavoro Group (Бразилія), викладач бразильського інституту AMF та інвестор у технологічні стартапи Веслі Ласерда зосередив увагу на ризиках неправильного використання штучного інтелекту в бізнесі. За його оцінкою, головна небезпека полягає не лише в технології як такій, а в поступовому когнітивному послабленні людини, коли користувач звикає передавати машині власну пам’ять, аналітичні здібності, мовлення і навіть елементарну здатність до самостійного прийняття рішень. У своїй презентації він окремо назвав основними ризиками широкого впровадження ШІ когнітивні погіршення, зниження інтелекту, ослаблення здатності до рефлексії та втрату соціальних навичок.

«Штучний інтелект потрібно використовувати як інструмент для аналітики даних, а не як заміну людського мислення. Коли людина перестає розуміти, що стоїть за відповіддю машини, вона втрачає власні когнітивні здібності, а разом із ними – і здатність ухвалювати самостійні рішення», – зазначив Ласерда під час доповіді.

Він також звернув увагу, що нова хвиля автоматизації формує попит насамперед на AI-аналітиків, AI-інженерів, спеціалістів з AI Ops та алгоритмічного аудиту, а не тільки і не стільки не просто на IT-фахівців. Однак і в цих ролях вирішальним залишається людське розуміння того, що і для чого робиться, а не лише вміння написати машині правильний промпт.

В свою чергу, рекрутерка 3S Agency Софія Ворушко підкреслила, що у сфері найму штучний інтелект створює ілюзію об’єктивності, але все ж не може замінити живого рекрутера. За її словами, кандидати дедалі краще готуються до співбесід за допомогою ШІ, використовують правильні формулювання та соціально бажані відповіді, однак алгоритм не здатний повноцінно зчитати невербальні сигнали, зрозуміти мотивацію людини, її реальний досвід і відповідність культурі конкретної компанії. Вона навела приклад двох однакових на перший погляд вакансій асистента керівника, для яких на практиці були потрібні зовсім різні кандидати через різний стиль управління керівників.

«Сьогодні ринок дедалі менше оцінює працівника лише за хардскілами і дедалі більше – за софтскілами. Комунікація, життєстійкість, гнучкість, адаптивність, лідерство і вміння будувати відносини стають критично важливими, тому що саме їх найважче автоматизувати», – додала Ворушко.

Вона послалася на глобальні оцінки, згідно з якими 63% роботодавців називають дефіцит м’яких навичок бар’єром для розвитку бізнесу, 67% компаній шукають гнучкість і адаптивність, 61% – лідерство та соціальний вплив, а попит на соціальні та емоційні навички до 2030 року зросте ще на 24%. За словами рекрутерки, наразі 75% довгострокового успіху працівника залежать саме від софтскілів, тоді як на хардскіли припадає лише близько 20%.

Разом з тим, директор ТОВ “Формація” Микола Гой зазначив, що для бізнесу, побудованого на комунікації з клієнтами, партнерами, дилерами, виробниками та постачальниками, пряме перенесення рішень на ШІ є вкрай обмеженим. За його словами, в його компанії, що працює в галузі сонячної енергетики, близько 95% робочого часу – це саме робота з людьми, а тому шаблонні алгоритми не здатні повноцінно замінити живий контакт ні в продажах, ні в підборі команди, ні в розробці маркетингових рішень.

«У бізнесі можна використовувати штучний інтелект, але тільки якщо дуже чітко розуміти його межі. Заснування бізнесу, підбір команди, маркетинг, продажі, робота з клієнтом і швидке ухвалення рішень у мінливому середовищі залишаються зоною відповідальності людини, бо тут потрібні не шаблони, а знання, досвід і розуміння іншої людини», – наголосив Гой.

Він додав, що застосування ШІ в HR-процесах може призводити до помилок, якщо компанія намагається оцінювати кандидатів лише за формальними ознаками, не даючи людині можливості розкрити свій потенціал у живому спілкуванні.

Окремо учасниками було зазначено, що Інститут психології і підприємництва робить ставку на спеціальності, які, на думку організаторів, найменше піддаються автоматизації: управління персоналом, комунікативний менеджмент і психологію. У закладі повідомили, що вартість навчання на бакалавраті становить 42 тис. грн на рік, а в коледжі – 28 тис. грн на рік; також було заявлено про співпрацю з партнерами в країнах Балтії, а також в Польщі, ОАЕ та Бразилії, де студенти можуть проходити практику. Завдяки онтологiчному пiдходу, що допомагає розвинути особистiсть, та поєднанню психології з актуальними знаннями від бізнес-практиків, студенти інституту всебiчно розвивають персональнi та професійні навички. Це допомагає стати управлінцем високого рівня та не бути залежним вiд технологiй. Такий рівень підготовки дозволяє студентам, починаючи з другого курсу, працювати в бізнес-проєктах за професійним фахом.

Підбиваючи підсумки дискусії, експерти зійшлися на тому, що українська вища освіта і МВА-програми вже не можуть ігнорувати штучний інтелект, однак і не повинні робити його самоціллю. Йдеться не про боротьбу людини з машиною, а про новий розподіл ролей, за якого ШІ бере на себе рутинні, аналітичні та технічні функції, тоді як за людиною залишаються стратегія, етика, креативність, емпатія, управління командами та відповідальність за рішення. Саме ці якості, на думку учасників заходу, визначатимуть конкурентоспроможність фахівця в найближчі 5-10 років.

HR, ВЕСЛІ ЛАСЕРДА; 3S AGENCY, ІНСТИТУТ ПСИХОЛОГІЇ І ПІДПРИЄМНИЦТВА, ІРАЇДА ЗАЙЦЕВА; CAPOLAVORO GROUP, МАРІЯ ФУРМАН, МИКОЛА ГОЙ, НАВЧАННЯ, ОСВІТА, рекрутинг, СОФІЯ ВОРУШКО, ФОРМАЦІЯ, ШІ

Аналітичний центр Experts Club проаналізував останні тенденції в галузі металургії та дані найбільшої асоціації цього сектору — World Steel Association. Світовий ринок сталі у 2026 році, за оцінкою World Steel Association, перейде від фази затяжного коригування до слабкого зростання: глобальний попит збільшиться на 0,3%, до 1,724 млрд тонн, а у 2027 році прискориться до 1,762 млрд тонн, або на 2,2%. У самій асоціації вважають, що ринок проходить дно циклу 2025–2026 років після структурного тиску, який стримував попит з 2022 року. Це означає, що світова сталева галузь поступово виходить із періоду спаду, але робить це вкрай нерівномірно за регіонами.

Ключовий висновок для України полягає в тому, що зовнішнє середовище для металургії загалом перестає погіршуватися. Worldsteel очікує, що у 2027 році всі основні розвинені економіки, включно з ЄС, США, Канадою, Японією та Кореєю, вже покажуть позитивну динаміку попиту на сталь. Для ЄС і Великої Британії прогнозується зростання споживання на 1,3% у 2026 році та на 3% у 2027 році, а для США — на 1,7% і 2% відповідно. Це важливо для України, тому що саме європейський ринок залишається для неї головним зовнішнім орієнтиром як щодо збуту металопродукції, так і щодо майбутньої промислової кооперації.

Водночас саме відновлення попиту у світі буде асиметричним. Китай, який, як і раніше, визначає глобальну кон’юнктуру, у 2026 році продовжить скорочувати попит на сталь, хоча й лише на 1,5%, а у 2027 році, за оцінкою асоціації, вийде майже на нульову динаміку. Головним драйвером зростання серед великих ринків залишається Індія, де попит має зрости на 7,4% у 2026 році та на 9,2% у 2027 році. У країнах, що розвиваються, без урахування Китаю зростання, навпаки, сповільниться до 2,5% у 2026 році через конфлікт на Близькому Сході, але потім відновиться.

Для України це означає, що глобальний ринок не обіцяє різкого цінового чи об’ємного ривка, але й не формує сценарію нового обвалу. Іншими словами, у найближчі два роки вирішальним фактором для української металургії буде вже не стільки світовий попит, скільки здатність самої України утримати і розширити виплавку, забезпечити енергетику, логістику та доступ до експортних маршрутів. У цьому сенсі зовнішня кон’юнктура стає радше помірно сприятливою, але не рятівною.

На цьому тлі показник України виглядає стримано. За підсумками 2025 року країна виплавила 7,409 млн тонн сталі, що на 2,2% менше за рівень 2024 року, і посіла 21-ше місце у світі. Цей показник є суттєво нижчим не лише за довоєнні рівні, а й за масштаб, який дозволяв Україні впливати на регіональний ринок як одному з великих європейських гравців.

Якщо світовий ринок справді входить у фазу помірного відновлення, то вікно можливостей для України визначатиметься не стільки тим, чи зросте глобальний попит на 0,3% або 2,2%, скільки тим, чи зможе країна повернути обсяги виробництва хоча б до стійкого двозначного рівня в мільйонах тонн. Позитивний прогноз Worldsteel для ЄС, зростання інфраструктурних і оборонних витрат у Європі, а також стабілізація попиту в розвиненому світі створюють основу для збільшення споживання української сталі в майбутньому. Але цей шанс буде реалізований лише за умови відновлення власної індустріальної потужності, а не автоматично.

У ширшому сенсі світовий прогноз Worldsteel показує, що сталь знову стає індикатором індустріальної політики. Там, де зростають інфраструктурні вкладення, залізниці, оборонні бюджети та машинобудування, попит на метал повертається. Стратегія повоєнного відновлення для України має розглядати металургію не як окрему експортну галузь, а як базу для будівництва, машинобудування, транспортної інфраструктури та оборонного виробництва. Саме в цьому разі навіть помірне світове зростання здатне перетворитися для країни на більш відчутний внутрішній індустріальний ефект.

World Steel Association (Worldsteel) об’єднує виробників сталі, галузеві асоціації та дослідницькі інститути з усіх ключових країн — виробників сталі. Члени асоціації забезпечують близько 85% світового випуску сталі.

19 квітня в Болгарії відбуваються дострокові парламентські вибори — вже восьмі з 2021 року. Голосування відбувається на тлі тривалої політичної нестабільності, падіння довіри до інститутів, протестів кінця 2025 року та нового сплеску боротьби навколо теми корупції. За оцінкою ОБСЄ/БДІПЛ, вибори відбуваються в умовах триваючої фрагментації політичного поля та високої поляризації.

Інформаційно-аналітичний центр Experts Club зазначає, що нинішня кампанія особливо важлива для регіону, тому що Болгарія залишається членом ЄС і НАТО, контролює частину західного узбережжя Чорного моря і після вступу до єврозони з 1 січня 2026 року стала ще глибше вбудованою в європейську архітектуру. При цьому саме Софія зараз виглядає однією з найбільш політично вразливих країн Південно-Східної Європи.

Головна інтрига кампанії — чи зможе колишній президент Румен Радев перетворити свою особисту популярність на стійку парламентську більшість. За даними AP, його нова коаліція Progressive Bulgaria підходить до виборів у статусі фаворита і в більшості опитувань отримує понад 30% голосів, випереджаючи найближчого суперника майже на 10 процентних пунктів. У свіжому дослідженні Gallup International Balkan, опублікованому 18 квітня, серед визначених виборців Progressive Bulgaria отримує 30,7%, GERB-UDF — 20,4%, а проєвропейська коаліція Continue the Change — Democratic Bulgaria — 10,4%. Далі йдуть MRF – New Beginning з 10,2% і Vazrazhdane з 6,6%; BSP-United Left знаходиться на межі з 3,9%.

Отже, основні гравці на цих виборах виглядають так. По-перше, це «Прогресивна Болгарія» Румена Радева — нова лівоцентристська коаліція, яка будує свою кампанію на обіцянці зламати «олігархічну модель» і перезапустити управління країною. По-друге, GERB-UDF Бойко Борисова — традиційно сильна правоцентристська сила, яка тривалий час домінувала в болгарській політиці. По-третє, Continue the Change — Democratic Bulgaria, центристський і проєвропейський блок, що робить акцент на антикорупційній програмі. До парламенту також з високою ймовірністю проходять MRF — New Beginning, пов’язана з турецькою меншиною, та націоналістична Vazrazhdane, яку низка європейських джерел характеризує як євроскептичну і проросійську силу.

Попередні результати станом на 12-00, за даними болгарського видання “Дневник” підтверджують лідерство партії Радєва.

Причиною нинішнього голосування став розпад попередньої владної структури. За даними ОБСЄ/БДІПЛ, після виборів у жовтні 2024 року було сформовано уряд меншості на чолі з Росеном Желязковим. Потім рішення Конституційного суду в березні 2025 року змінило розподіл мандатів, коаліція втратила запас міцності, а в грудні 2025 року кабінет пішов у відставку на тлі протестів і звинувачень у корупції. Після безуспішних спроб сформувати новий уряд президентський мандатний цикл завершився провалом, і країна пішла на нові вибори.

Навіть якщо Радев прийде першим, це не означає автоматичної появи стабільного уряду. Адже він уже виключав союз із GERB Борисова та з ДПС, а найбільш логічним потенційним партнером із внутрішнього антикорупційного порядку денного могла б стати коаліція «Continue the Change — Democratic Bulgaria». Але саме тут виникає головний бар’єр: зовнішня політика. Радев засуджує війну, але виступав проти військової допомоги Україні та за відновлення діалогу з Москвою, тоді як проєвропейський блок дотримується значно жорсткішої лінії.

Для регіону це робить болгарські вибори набагато важливішими, ніж звичайна внутрішньополітична кампанія. У разі переконливої перемоги Радева Софія, звісно, не вийде з ЄС і НАТО, але може стати обережнішою і менш передбачуваною в питаннях допомоги Україні, санкційної політики та загальної лінії щодо Росії. Саме тому західні ЗМІ та аналітики розглядають Болгарію як одну з потенційних точок тиску на європейську єдність після змін у політичному ландшафті сусідніх країн.

Окремий фактор ризику — інформаційне середовище. Euronews із посиланням на Центр вивчення демократії пише, що Болгарія залишається однією з найбільш вразливих країн ЄС для зловмисних інформаційних маніпуляцій, а влада навіть залучала механізми ЄС для протидії можливому втручанню та дезінформації перед голосуванням. На цьому тлі особлива увага прикута до націоналістичної партії Vazrazhdane, яка вже фігурувала в суперечках навколо антизахідних і антиєврозонових наративів.

Для Балкан та Чорноморського регіону можливі три основні сценарії. Перший — перемога Радева з подальшим складним, але дієвим коаліційним угодою. У цьому випадку Болгарія може стати більш автономним і менш ідеологічно проєвропейським гравцем, що посилить невизначеність для України та ускладнить координацію всередині ЄС з питань безпеки. Другий — перемога без можливості сформувати уряд. Тоді Болгарія ризикує знову увійти в цикл недовговічних формул влади та тимчасових урядів, що послабить її роль у регіональних проєктах та в чорноморській політиці. Третій — слабший результат фаворита і спроба традиційних проєвропейських сил сформувати альтернативну коаліцію. Такий варіант виглядав би найбільш комфортним для Брюсселя, але поки що не вважається базовим сценарієм.