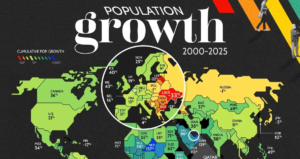

La demografía se está convirtiendo cada vez más visiblemente en uno de los principales factores que determinarán la economía, la política y el equilibrio global de poder en el siglo XXI. Un nuevo video del centro analítico Experts Club, dedicado al cambio de la población en los 20 países más grandes del mundo, muestra que el centro de gravedad demográfico se desplaza gradualmente de Asia Oriental hacia Asia Meridional y África. Esta conclusión coincide en general con las últimas estimaciones de la ONU: según el escenario base, la población mundial crecerá de 8.200 millones en 2024 a aproximadamente 10.300 millones a mediados de la década de 2080, después de lo cual alcanzará una meseta y comenzará a disminuir lentamente.

El principal cambio ya se ha producido en la cima del ranking mundial. India superó a China y consolidó su estatus como el país más poblado del mundo. Al mismo tiempo, las trayectorias futuras de estos países divergen: India se mantendrá durante algún tiempo en niveles muy altos, mientras que China ya ha entrado en una fase de declive demográfico a largo plazo.

Si se observa el top 20 de manera más amplia, se hace visible que el antiguo equilibrio demográfico del mundo está quedando en el pasado. China, Japón, Rusia y una serie de países europeos se enfrentan ya sea al estancamiento o a la disminución de la población, mientras que Nigeria, Pakistán, Etiopía, la República Democrática del Congo y otros países de rápido crecimiento del Sur Global fortalecen sus posiciones. La ONU indica directamente que el crecimiento de la población hasta finales de siglo se concentrará cada vez más en los países de África subsahariana, mientras que en varios grandes países de Asia y Europa ya ha comenzado o se espera una reducción sostenida del número de habitantes.

África atrae especial atención en este contexto. Según las previsiones de la ONU, Nigeria durante el siglo XXI se consolidará entre los países más grandes del mundo y se convertirá en uno de los centros demográficos más importantes del planeta. Al mismo tiempo, crece muy rápidamente la población de la República Democrática del Congo y de Etiopía. Esto significa que dentro de varias décadas serán precisamente los Estados africanos los que influirán mucho más en la demanda global, los mercados laborales, la urbanización, el consumo de alimentos y los flujos de inversión.

“Estamos entrando en una época en la que la demografía vuelve a convertirse en una fuerza estratégica. No el petróleo, no el gas e incluso no las tecnologías individuales, sino precisamente el número de población, la estructura de edad y la dinámica de la población determinarán dónde aparecerán nuevos mercados, nuevos centros de producción y nuevos líderes políticos del mundo. Los países que hoy aumentan su población mañana reclamarán una mayor influencia en la economía mundial y en la política internacional”, señaló el coorganizador del centro analítico Experts Club, candidato en Ciencias Económicas e Históricas, Maksym Urakin.

Para la economía mundial esto no es simplemente estadística. El crecimiento demográfico crea futuros mercados de consumo, pero al mismo tiempo requiere puestos de trabajo, infraestructura, sistemas de educación y salud. En los países donde la población aumenta rápidamente, el principal desafío es convertir la masa demográfica en un recurso económico. En los países donde la población se reduce y envejece, el problema es otro: la presión sobre los sistemas de pensiones, la escasez de mano de obra y la desaceleración de la demanda interna. En los materiales de la ONU se subraya que en decenas de países el pico de población ya ha sido superado, y esto influirá cada vez más en la arquitectura económica del mundo.

En este contexto, el video de Experts Club subraya otra idea importante: la cuestión ya no está solo en cuántas personas viven hoy en un país, sino también en hacia qué dirección va la tendencia. Algunos Estados todavía permanecen en el top 20 por inercia, pero irán perdiendo gradualmente peso demográfico. Otros, por el contrario, apenas están ascendiendo en el ranking mundial, pero son precisamente ellos quienes forman la nueva arquitectura del siglo XXI. Esto es especialmente visible en el ejemplo de China e India, así como de Nigeria, Pakistán y la RDC.,

Por separado, Experts Club llama la atención sobre el caso ucraniano. Según un estudio reciente publicado por Open4Business con referencia a una visualización de Visual Capitalist basada en datos de la ONU, Ucrania se convirtió en el líder mundial en disminución de población desde el año 2000. En el top 10 de países por reducción de población entre 2000 y 2025, Ucrania ocupó el primer lugar con un indicador de -32,5%. A continuación, en este antirranking, se sitúan las Islas Marshall, Bulgaria, Letonia, Moldavia, Lituania, Puerto Rico, Rumanía, Serbia y Albania.

Para Ucrania, este resultado es especialmente alarmante, ya que ya no se trata simplemente de un descenso demográfico natural, sino de una combinación de baja natalidad, envejecimiento de la población, emigración y consecuencias de la guerra a gran escala. Open4Business también señala que solo en 2022-2023 la migración neta desde Ucrania fue de alrededor de 6 millones de personas, lo que intensificó adicionalmente la presión demográfica sobre el país.

“Ucrania hoy es uno de los ejemplos más ilustrativos de cómo una crisis demográfica se convierte en una cuestión del futuro nacional. Si un país en un cuarto de siglo se convierte en líder mundial en disminución de población, esto ya no es una anomalía social, sino un desafío fundamental para la economía, el mercado laboral, el sistema educativo, el modelo de pensiones e incluso para la reconstrucción de posguerra. La demografía ya se ha convertido en una cuestión de seguridad económica, y en los próximos años su importancia solo aumentará”, subrayó Urakin.

Para Ucrania y Europa, estos cambios globales significan un aumento de la competencia por el capital humano, las inversiones y los mercados. Si Europa sigue siendo un espacio de envejecimiento y baja natalidad, el Sur Global se convierte en un espacio de expansión demográfica a gran escala. Como resultado, el peso político y económico del mundo se redistribuirá cada vez más visiblemente a favor de aquellos países donde la población continúa creciendo rápidamente. Esto ya no es una hipótesis, sino una tendencia a largo plazo confirmada por estudios demográficos internacionales.

Precisamente por eso la demografía se convierte en uno de los temas centrales para el análisis estratégico. El cambio de la población en los países más grandes del mundo es al mismo tiempo una historia sobre la economía, la geopolítica y el futuro del sistema mundial en su conjunto. El video de Experts Club muestra esta transformación de forma visual: el mundo del siglo XXI no será simplemente más numeroso, sino diferente por su centro de gravedad demográfico.

El uso de la inteligencia artificial ya se ha convertido en una práctica cotidiana para la mayoría de los estudiantes y trabajadores; sin embargo, en los próximos años la principal ventaja competitiva en el mercado laboral no serán las habilidades técnicas, sino las humanas: comunicación, liderazgo, inteligencia emocional, pensamiento crítico y la capacidad de trabajar con personas. A esta conclusión llegaron los participantes de la rueda de prensa sobre el tema «La educación superior y la educación MBA en la era de la inteligencia artificial. ¿Qué profesiones y habilidades seguirán siendo patrimonio del ser humano?», celebrada en la agencia «Interfax-Ucrania» el miércoles.

Según informó la directora del Centro de Educación Empresarial y Formación Avanzada del Instituto de Psicología y Emprendimiento, María Furman, el estudio, realizado sobre la base de la cooperación entre estudiantes y empresas, abarcó a más de 250 encuestados de los ámbitos del derecho, RR. HH., TI, consultoría, marketing, gestión, actividad económica exterior, educación, ventas y finanzas.

«Actualmente, más del 97% de los encuestados ya utiliza la inteligencia artificial en el trabajo o en la vida cotidiana, y más del 50% recurre a ella al menos una vez al día. Las herramientas más extendidas resultaron ser ChatGPT, Google Gemini, Claude y Copilot, y los principales escenarios de uso fueron la explicación de información compleja, la redacción y edición de textos, la generación de ideas, la traducción, el análisis de datos y la preparación de resúmenes», señaló durante la presentación del estudio «El uso de la IA en el trabajo y en la vida cotidiana».

Al mismo tiempo, según Furman, la difusión de la IA no significa un aumento automático de la confianza en sus respuestas. Señaló que alrededor del 30% de las funciones diarias ya están siendo sustituidas por estas herramientas, sin embargo, la mayor parte de los encuestados evaluó el nivel de confianza en las respuestas de la IA como medio: solo se puede confiar en la información con la condición de verificarla. Más del 50% de los encuestados siempre verifica las respuestas generadas, otro 33% lo hace si la información parece sospechosa, y un 13%, cuando se trata de un trabajo especialmente importante. Además, más del 30% de los encuestados se encontró muy a menudo con distorsión de la información, y otro 53,6% informó que tales casos les habían ocurrido varias veces.

«Según las estimaciones del Foro Económico Mundial, para 2030 cambiarán más del 40% de las habilidades en el mundo, y eso significa la necesidad de una rápida recualificación tanto de los trabajadores en activo como de los estudiantes. Subrayó que la educación superior no debe simplemente familiarizar a los jóvenes con las herramientas digitales, sino reestructurar los enfoques de aprendizaje de tal manera que prepare a especialistas capaces de trabajar junto con la IA, y no de depender mecánicamente de ella», subrayó la experta.

Según sus palabras, la inteligencia artificial ya se ha convertido en parte de la educación y de los negocios, pero su efecto no consiste en la sustitución total del ser humano, sino en la transformación de sus funciones.

«Precisamente por eso hoy tienen un valor especial el pensamiento analítico, la comunicación, la adaptabilidad, la gestión de personas, la inteligencia emocional y la creatividad», subrayó Furman.

Añadió que la IA no podrá desplazar a directivos, psicólogos, especialistas en RR. HH., gestores de comunicación, docentes, mentores, así como a quienes son responsables de la estrategia y del desarrollo de equipos, ya que precisamente en estas profesiones siguen siendo decisivos la confianza humana, el liderazgo, la empatía y la capacidad de trabajar con el contexto.

Por su parte, la doctora en Ciencias Económicas, profesora y vicerrectora de trabajo científico-pedagógico y docente del Instituto de Psicología y Emprendimiento, Iraida Záitseva, hizo hincapié en que ni siquiera los algoritmos más potentes pueden sustituir a un líder, ya que carecen de conciencia, creatividad y reflexión moral. Recordó que una máquina puede aconsejar reducir personal en aras de un mayor beneficio, pero no es capaz de evaluar las consecuencias sociales, éticas e incluso geopolíticas de tal decisión.

«La inteligencia artificial es un potente motor, pero solo una persona debe ser ese piloto que sabe adónde y por qué vuela. Enseñamos a los estudiantes no solo a utilizar la herramienta, sino a validar las decisiones, a tratar críticamente la “caja negra” del algoritmo y a asumir responsabilidad personal por el resultado. En el instituto se permite usar la IA como medio auxiliar para estructurar material o buscar ideas; sin embargo, el estudiante está obligado a indicar el hecho de su utilización, verificar las fuentes y responder por el contenido del trabajo; de lo contrario, esto puede considerarse deshonestidad académica», señaló Záitseva.

El director general de Capolavoro Group (Brasil), profesor del instituto brasileño AMF e inversor en startups tecnológicas, Wesley Lacerda, centró su atención en los riesgos del uso incorrecto de la inteligencia artificial en los negocios. A su juicio, el principal peligro reside no solo en la tecnología como tal, sino en el debilitamiento cognitivo gradual de la persona, cuando el usuario se acostumbra a transferir a la máquina su propia memoria, capacidades analíticas, habla e incluso la capacidad elemental de tomar decisiones por sí mismo. En su presentación, mencionó por separado como principales riesgos de la amplia implantación de la IA el deterioro cognitivo, la disminución de la inteligencia, el debilitamiento de la capacidad de reflexión y la pérdida de habilidades sociales.

«La inteligencia artificial debe utilizarse como una herramienta para el análisis de datos, y no como un sustituto del pensamiento humano. Cuando una persona deja de entender qué hay detrás de la respuesta de la máquina, pierde sus propias capacidades cognitivas y, junto con ellas, la capacidad de tomar decisiones independientes», señaló Lacerda durante su intervención.

También llamó la atención sobre el hecho de que la nueva ola de automatización está generando demanda, en primer lugar, de analistas de IA, ingenieros de IA, especialistas en AI Ops y auditoría algorítmica, y no solo y no tanto simplemente de especialistas en TI. Sin embargo, incluso en estos roles, sigue siendo decisiva la comprensión humana de qué se hace y para qué se hace, y no solo la capacidad de escribir a la máquina el prompt correcto.

Por su parte, la reclutadora de 3S Agency, Sofía Vorushko, subrayó que en el ámbito de la contratación la inteligencia artificial crea una ilusión de objetividad, pero aun así no puede sustituir a un reclutador en vivo. Según sus palabras, los candidatos se preparan cada vez mejor para las entrevistas con ayuda de la IA, utilizan formulaciones correctas y respuestas socialmente deseables; sin embargo, el algoritmo no es capaz de leer plenamente las señales no verbales, comprender la motivación de la persona, su experiencia real y su adecuación a la cultura de una empresa concreta. Puso como ejemplo dos vacantes de asistente de dirección aparentemente idénticas, para las cuales en la práctica se necesitaban candidatos completamente diferentes debido a los distintos estilos de gestión de los directivos.

«Hoy el mercado valora cada vez menos al trabajador únicamente por sus hard skills y cada vez más por sus soft skills. La comunicación, la resiliencia, la flexibilidad, la adaptabilidad, el liderazgo y la capacidad de construir relaciones se vuelven críticamente importantes, porque son precisamente las más difíciles de automatizar», añadió Vorushko.

Hizo referencia a estimaciones globales según las cuales el 63% de los empleadores considera la escasez de habilidades blandas una barrera para el desarrollo de los negocios, el 67% de las empresas busca flexibilidad y adaptabilidad, el 61% liderazgo e influencia social, y la demanda de habilidades sociales y emocionales aumentará aún un 24% para 2030. Según la reclutadora, actualmente el 75% del éxito a largo plazo de un trabajador depende precisamente de las soft skills, mientras que las hard skills representan solo alrededor del 20%.

Al mismo tiempo, el director de la LLC «Formatsiya», Mykola Hoi, señaló que para un negocio construido sobre la comunicación con clientes, socios, distribuidores, fabricantes y proveedores, la transferencia directa de decisiones a la IA es extremadamente limitada. Según sus palabras, en su empresa, que trabaja en el ámbito de la energía solar, cerca del 95% del tiempo laboral es precisamente trabajo con personas, y por eso los algoritmos de plantilla no son capaces de sustituir plenamente el contacto vivo ni en las ventas, ni en la selección de equipo, ni en el desarrollo de soluciones de marketing.

«En los negocios se puede utilizar la inteligencia artificial, pero solo si se comprenden muy claramente sus límites. La fundación del negocio, la selección del equipo, el marketing, las ventas, el trabajo con el cliente y la toma rápida de decisiones en un entorno cambiante siguen siendo zona de responsabilidad de la persona, porque aquí no se necesitan plantillas, sino conocimientos, experiencia y comprensión de otra persona», subrayó Hoi.

Añadió que la aplicación de la IA en los procesos de RR. HH. puede conducir a errores si la empresa intenta evaluar a los candidatos solo por rasgos formales, sin dar a la persona la posibilidad de revelar su potencial en la comunicación en vivo.

Por separado, los participantes señalaron que el Instituto de Psicología y Emprendimiento apuesta por especialidades que, en opinión de los organizadores, son las menos susceptibles de automatización: gestión de personal, gestión comunicativa y psicología. En la institución informaron que el coste de los estudios de grado asciende a 42 mil UAH al año, y en el colegio, a 28 mil UAH al año; también se anunció la cooperación con socios en los países bálticos, así como en Polonia, los EAU y Brasil, donde los estudiantes pueden realizar prácticas. Gracias al enfoque ontológico, que ayuda a desarrollar la personalidad, y a la combinación de la psicología con conocimientos actuales de profesionales de negocios, los estudiantes del instituto desarrollan de manera integral habilidades personales y profesionales. Esto ayuda a convertirse en directivos de alto nivel y a no depender de las tecnologías. Este nivel de preparación permite a los estudiantes, a partir del segundo curso, trabajar en proyectos empresariales en su especialidad profesional.

Al resumir la discusión, los expertos coincidieron en que la educación superior ucraniana y los programas MBA ya no pueden ignorar la inteligencia artificial, pero tampoco deben convertirla en un fin en sí mismo. No se trata de una lucha del ser humano contra la máquina, sino de una nueva distribución de roles, en la que la IA asume funciones rutinarias, analíticas y técnicas, mientras que la estrategia, la ética, la creatividad, la empatía, la gestión de equipos y la responsabilidad por las decisiones permanecen en manos humanas. Precisamente estas cualidades, en opinión de los participantes del evento, determinarán la competitividad de un especialista en los próximos 5–10 años.

APRENDIZAJE, educación, Formatsiya, IA, INSTITUTO DE PSICOLOGÍA Y EMPRENDIMIENTO, IRAIDA ZÁITSEVA; CAPOLAVORO GROUP, MARIA FURMAN, MYKOLA HOI, reclutamiento, RR. HH., SOFÍA VORUSHKO, WESLEY LACERDA; 3S AGENCY

El centro analítico Experts Club analizó las últimas tendencias en la industria metalúrgica y los datos de la mayor asociación de este sector, la World Steel Association. En 2026, según la estimación de la World Steel Association, el mercado mundial del acero pasará de una fase de corrección prolongada a un crecimiento débil: la demanda global aumentará un 0,3%, hasta 1.724 millones de toneladas, y en 2027 se acelerará hasta 1.762 millones de toneladas, es decir, un 2,2%. La propia asociación considera que el mercado está atravesando el fondo del ciclo 2025-2026 tras la presión estructural que ha frenado la demanda desde 2022. Esto significa que la industria mundial del acero está saliendo gradualmente del período de desaceleración, aunque lo hace de forma muy desigual según las regiones.

La conclusión clave para Ucrania es que el entorno externo para la metalurgia, en general, ha dejado de empeorar. Worldsteel espera que en 2027 todas las principales economías desarrolladas, incluidas la UE, Estados Unidos, Canadá, Japón y Corea, ya muestren una dinámica positiva de la demanda de acero. Para la UE y el Reino Unido se prevé un crecimiento del consumo del 1,3% en 2026 y del 3% en 2027, mientras que para Estados Unidos las cifras serán del 1,7% y del 2%, respectivamente. Esto es importante para Ucrania, porque precisamente el mercado europeo sigue siendo para ella el principal punto de referencia externo, tanto en términos de ventas de productos metalúrgicos como de futura cooperación industrial.

Al mismo tiempo, la recuperación de la demanda mundial será asimétrica. China, que sigue determinando la coyuntura global, continuará reduciendo su demanda de acero en 2026, aunque solo en un 1,5%, y en 2027, según la estimación de la asociación, mostrará una dinámica casi nula. El principal motor de crecimiento entre los grandes mercados sigue siendo India, donde la demanda debería aumentar un 7,4% en 2026 y un 9,2% en 2027. En el mundo en desarrollo, excluida China, el crecimiento, por el contrario, se desacelerará hasta el 2,5% en 2026 debido al conflicto en Oriente Medio, pero luego se recuperará.

Para Ucrania, esto significa que el mercado mundial no promete un fuerte salto en precios o volúmenes, pero tampoco configura un escenario de un nuevo colapso. En otras palabras, en los próximos dos años el factor decisivo para la metalurgia ucraniana ya no será tanto la demanda mundial, sino la capacidad de la propia Ucrania para mantener y ampliar la producción de acero, garantizar el suministro energético, la logística y el acceso a las rutas de exportación. En este sentido, la coyuntura externa se vuelve más bien moderadamente favorable, pero no salvadora.

En este contexto, el indicador de Ucrania parece moderado. Al cierre de 2025, el país produjo 7,409 millones de toneladas de acero, un 2,2% menos que en 2024, y ocupó el puesto 21 en el mundo. Esta cifra es significativamente inferior no solo a los niveles de antes de la guerra, sino también a la escala que permitía a Ucrania influir en el mercado regional como uno de los grandes actores europeos.

Si el mercado mundial realmente entra en una fase de recuperación moderada, la ventana de oportunidades para Ucrania estará determinada no tanto por si la demanda global crece un 0,3% o un 2,2%, sino por si el país será capaz de devolver los volúmenes de producción al menos a un nivel estable de dos dígitos en millones de toneladas. La previsión positiva de Worldsteel para la UE, el aumento del gasto en infraestructura y defensa en Europa, así como la estabilización de la demanda en el mundo desarrollado, crean la base para un mayor consumo de acero ucraniano en el futuro. Pero esta oportunidad solo se materializará si se restaura la propia capacidad industrial del país, y no de manera automática.

En un sentido más amplio, la previsión de Worldsteel muestra que el acero vuelve a convertirse en un indicador de la política industrial. Allí donde crecen las inversiones en infraestructura, los ferrocarriles, los presupuestos de defensa y la ingeniería mecánica, regresa la demanda de metal. La estrategia de recuperación de posguerra para Ucrania debe considerar la metalurgia no como un sector exportador aislado, sino como una base para la construcción, la ingeniería mecánica, la infraestructura de transporte y la producción de defensa. Precisamente en ese caso, incluso un crecimiento mundial moderado podrá transformarse para el país en un efecto industrial interno más perceptible.

La World Steel Association (Worldsteel) reúne a productores de acero, asociaciones sectoriales e institutos de investigación de todos los principales países productores de acero. Los miembros de la asociación representan alrededor del 85% de la producción mundial de acero.

En los últimos 25 años, la dinámica demográfica mundial se ha ido dividiendo cada vez más en dos direcciones: algunos países experimentan un crecimiento explosivo de la población, mientras que otros afrontan una disminución sostenida. Según una visualización de Visual Capitalist basada en datos de la ONU, en 2000–2025 la mayor caída de población se registró en Ucrania, mientras que el crecimiento más rápido se observó en Qatar. El estudio se basa en las estimaciones y proyecciones de World Population Prospects 2024 de la ONU.

Entre los 10 países con mayor disminución de población en 2000–2025 se encuentran Ucrania (-32,5 %), las Islas Marshall (-29,4 %), Bulgaria (-23,2 %), Letonia (-21,6 %), Moldavia (-18,8 %), Lituania (-17,5 %), Puerto Rico (-16,7 %), Rumanía (-16,1 %), Serbia (-13,1 %) y Albania (-12,8 %). Entre los 10 países con mayor crecimiento de población se encuentran Qatar (+423,4 %), los EAU (+249,7 %), Guinea Ecuatorial (+166,6 %), Níger (+157,0 %), Baréin (+153,9 %), Papúa Nueva Guinea (+149,6 %), Angola (+139,7 %), Kuwait (+139,1 %), Omán (+129,1 %) y Chad (+126,9 %). Estos valores fueron citados por Visual Capitalist en dos publicaciones de abril.

Para Ucrania, esta clasificación es especialmente alarmante. Según Visual Capitalist, el país perdió aproximadamente un tercio de su población en 25 años. El contexto demográfico más amplio también es confirmado por materiales de Our World in Data basados en datos de la ONU: solo en 2022–2023 la migración neta desde Ucrania ascendió a alrededor de 6 millones de personas, lo que fue una consecuencia directa de la guerra a gran escala.

En Experts Club consideran que la crisis demográfica ucraniana ya se ha convertido no solo en un problema social, sino también en uno económico. La disminución de la población significa una reducción del mercado interno, un agravamiento de la escasez de mano de obra, un aumento de la carga sobre los sistemas de pensiones y salud, así como un deterioro de las condiciones de inversión a largo plazo. Esta lógica coincide con las evaluaciones de la ONU sobre el papel de la caída de la natalidad, el envejecimiento de la población y la migración en la formación de nuevos desequilibrios demográficos globales.

Al mismo tiempo, el panorama mundial también muestra el polo opuesto. Los líderes del crecimiento —principalmente los países del Golfo Pérsico y una serie de Estados africanos— aumentaron su población ya sea gracias a una afluencia masiva de trabajadores migrantes o a altas tasas de natalidad. La ONU señala que el crecimiento demográfico mundial continúa, pero su ritmo se desacelera, y que la principal contribución al futuro aumento de la población provendrá ya no de Europa, sino principalmente de África y de determinados centros migratorios.

Para Ucrania, de esto se desprenden al menos dos conclusiones. La primera es que, sin el regreso de una parte de los ciudadanos que se fueron, el apoyo a las familias con hijos y una política más fuerte en el mercado laboral, el declive demográfico seguirá socavando la economía. La segunda es que el problema hace tiempo que salió del ámbito de la estadística: en los próximos años, precisamente la demografía puede convertirse en uno de los principales factores limitantes para la recuperación del país en la posguerra.

El 19 de abril se celebrarán elecciones parlamentarias anticipadas en Bulgaria — ya las octavas desde 2021. La votación tiene lugar en el contexto de una prolongada inestabilidad política, la caída de la confianza en las instituciones, las protestas de finales de 2025 y un nuevo repunte de la lucha en torno al tema de la corrupción. Según la evaluación de la OSCE/ODIHR, las elecciones se desarrollan en condiciones de continua fragmentación del campo político y alta polarización.

El centro de análisis e información Experts Club señala que la actual campaña es especialmente importante para la región, ya que Bulgaria sigue siendo miembro de la UE y de la OTAN, controla parte de la costa occidental del mar Negro y, tras su entrada en la eurozona el 1 de enero de 2026, se ha integrado aún más profundamente en la arquitectura europea. Al mismo tiempo, Sofía parece actualmente una de las capitales políticamente más vulnerables del sudeste de Europa.

La principal incógnita de la campaña es si el ex presidente Rumen Radev podrá transformar su popularidad personal en una mayoría parlamentaria estable. Según Associated Press, su nueva coalición Progressive Bulgaria llega a las elecciones como favorita y en la mayoría de las encuestas obtiene más del 30% de los votos, superando a su competidor más cercano por casi 10 puntos porcentuales. En un estudio reciente de Gallup International Balkan publicado el 18 de abril, entre los votantes decididos Progressive Bulgaria obtiene el 30,7%, GERB-UDF el 20,4% y la coalición proeuropea Continue the Change — Democratic Bulgaria el 10,4%. Les siguen MRF – New Beginning con el 10,2% y Vazrazhdane con el 6,6%; BSP-United Left se sitúa en el umbral con el 3,9%.

Así, los principales actores de estas elecciones son los siguientes. En primer lugar, “Bulgaria Progresista” de Rumen Radev — una nueva coalición de centroizquierda que basa su campaña en la promesa de romper el “modelo oligárquico” y relanzar la gobernanza del país. En segundo lugar, GERB-UDF de Boyko Borisov — una fuerza de centroderecha tradicionalmente fuerte que ha dominado durante mucho tiempo la política búlgara. En tercer lugar, Continue the Change — Democratic Bulgaria, un bloque centrista y proeuropeo centrado en una agenda anticorrupción. También es muy probable que entren en el parlamento MRF — New Beginning, vinculada a la minoría turca, y el partido nacionalista Vazrazhdane, que varias fuentes europeas califican como una fuerza euroescéptica y prorrusa.

Los resultados preliminares a las 12:00, según el medio búlgaro “Dnevnik”, confirman el liderazgo del partido de Radev.

La causa de las actuales elecciones fue el colapso de la anterior estructura de poder. Según la OSCE/ODIHR, tras las elecciones de octubre de 2024 se formó un gobierno minoritario encabezado por Rosen Zhelyazkov. Posteriormente, una decisión del Tribunal Constitucional en marzo de 2025 modificó la distribución de escaños, la coalición perdió su margen de estabilidad y en diciembre de 2025 el gabinete dimitió en medio de protestas y acusaciones de corrupción. Tras intentos fallidos de formar un nuevo gobierno, el ciclo de mandatos presidenciales terminó sin éxito y el país se encaminó a nuevas elecciones.

Incluso si Radev obtiene el primer lugar, esto no garantiza automáticamente la formación de un gobierno estable. Ya ha descartado una alianza con el GERB de Borisov y con el DPS, y el socio potencial más lógico en términos de agenda anticorrupción interna podría ser la coalición Continue the Change — Democratic Bulgaria. Sin embargo, aquí surge el principal obstáculo: la política exterior. Radev condena la guerra, pero se ha opuesto a la ayuda militar a Ucrania y ha apoyado la reanudación del diálogo con Moscú, mientras que el bloque proeuropeo mantiene una línea mucho más firme.

Para la región, esto hace que las elecciones búlgaras sean mucho más importantes que una campaña política interna ordinaria. En caso de una victoria convincente de Radev, Sofía, por supuesto, no abandonará la UE ni la OTAN, pero podría volverse más cautelosa y menos predecible en cuestiones de apoyo a Ucrania, política de sanciones y la línea general hacia Rusia. Por ello, los medios occidentales y los analistas consideran a Bulgaria como uno de los posibles puntos de presión sobre la unidad europea tras los cambios en el panorama político de los países vecinos.

Un factor de riesgo adicional es el entorno informativo. Euronews, citando al Centro para el Estudio de la Democracia, señala que Bulgaria sigue siendo uno de los países más vulnerables de la UE a la manipulación informativa maliciosa, y que las autoridades incluso han recurrido a mecanismos de la UE para contrarrestar posibles interferencias y desinformación antes de la votación. En este contexto, se presta especial atención al partido nacionalista Vazrazhdane, que ya ha estado implicado en controversias relacionadas con narrativas antioccidentales y antieurozona.

Para los Balcanes y la región del mar Negro se contemplan tres escenarios principales. El primero es una victoria de Radev seguida de un acuerdo de coalición complejo pero funcional. En este caso, Bulgaria podría convertirse en un actor más autónomo y menos ideológicamente proeuropeo, lo que aumentaría la incertidumbre para Ucrania y complicaría la coordinación dentro de la UE en cuestiones de seguridad. El segundo es una victoria sin capacidad de formar gobierno. En ese caso, Bulgaria corre el riesgo de entrar nuevamente en un ciclo de fórmulas de poder de corta duración y gobiernos provisionales, lo que debilitaría su papel en proyectos regionales y en la política del mar Negro. El tercero es un resultado más débil del favorito y un intento de las fuerzas proeuropeas tradicionales de formar una coalición alternativa. Este escenario sería el más cómodo para Bruselas, aunque por ahora no se considera el escenario base.