Акционеры ЧАО СК «ПЗУ Украина страхование жизни» (Киев) на собрании 28 августа приняли решение о направлении 88,999 млн грн полученной прибыли по результатам 2023-2024 годов на выплату дивидендов. Как сообщила компания в системе раскрытия информации Национальной комиссии по ценным бумагам и фондовому рынку (НКЦБФР), выплата будет осуществлена в 2025 году.

Общий размер дивидендов на одну простую именную акцию ЧАО СК «ПЗУ Украина страхование жизни» установлен в размере 475,9 грн. Выплата дивидендов будет осуществляться непосредственно акционерам в порядке, предусмотренном законодательством Украины.

При этом подчеркивается, что сумма дивидендов, причитающаяся акционерному обществу Роwszechny Zaklad Ubezpieczen SA, составляет 47,589 млн грн, Роwszechny Zaklad Ubezpieczen na Zycie SA- 4,759 тыс. грн, СК «ПЗУ Украина» — составляет 41,404 млн грн.

Как сообщалось, «ПЗУ Украина страхование жизни» в 2024 году собрала 312,913 млн грн премий, что на 29,2% больше, чем в 2023 году. Выплатила клиентам 55,6 млн грн, что на 9,2 млн грн больше, чем в 2023-м. Финансовый результат страховщика до налогообложения составил 104,136 млн грн, тогда как годом ранее — 176,805 млн грн. Компания сообщала также, что она завершила прошлый год с чистой прибылью 84,136 млн грн, что на 41,8% меньше, чем в 2023 году.

ЧАО «СК «ПЗУ Украина страхование жизни» работает с 2003 года. Входит в состав группы PZU — одной из старейших и крупнейших в Польше по объему подписанных брутто-премий (согласно данным Комиссии по финансовому надзору Польши).

Проект Relocation.com.ua подготовил свежий обзор рынка жилья Словакии (в первом полугодии 2025 года) по трем блокам — цены/продажи, аренда, строительство:

Цены и продажи продолжили рост. Во II кв. 2025 г. средняя цена жилой недвижимости в Словакии поднялась до €2 777/м², что на +12,8% г/г (и +2,9% к I кв.). Это новый исторический максимум по данным NBS. В I кв. показатель составлял €2 700/м² (+11,4% г/г). Рост синхронный по квартирам и домам, быстрее — в крупных городах и областных центрах.

В столице закрепился «разогрев»: по данным медиарынка, во II кв. средняя цена квартир приблизилась к €3 100/м², превысив пик 2022 года (старый фонд растет быстрее новостроек).

После слабого I кв. (эффект повышения НДС с 20% до 23% с 2025 г.) Q2’25 в Братиславе показал резкий отскок — ~797 проданных новостроек, что +60% кв/кв и второй лучший результат за четыре года. За весь 2024 год продажи новостроек в столице удвоились (1 664 против 773 в 2023 году) — часть спроса «перенесли» из-за НДС.

Стоимость местных ипотек продолжает нормализоваться: средняя ставка по жилищным кредитам с фиксацией 5–10 лет в июне — ~3,0%, что поддерживает платежеспособный спрос.

Арендовый рынок в 2025 г. более «прохладный», чем ценовой. Предложение квартир в аренду увеличилось, а средние ставки в ряде регионов скорректировались вниз. В то же время Братислава остается самой дорогой: средняя аренда ~€890/мес.; самый доступный регион из крупных — Тренчин (~€544/мес.). По столичным районам разброс значительный.

Валовая доходность аренды в стране — около 4,9% (Q2’25); год назад была ~5,3%: рентабельность слегка «съедается» опережающим ростом цен на покупку.

Ввод жилья тормозит: в I кв. 2025 г. завершено 3 119 квартир/домов — минимум за 9 лет, −24% г/г (данные Статуправления). Это результат слабого потока стартов 2023–2024 гг. на фоне дорогих денег и регуляторной неопределенности.

Также нужно иметь в виду, что с 1 апреля 2025 года вступил в силу новый Строительный закон — объединяет зонирование и разрешение в единую процедуру, призван ускорить выдачу разрешений и снизить бюрократию. Эффект на статистике разрешений и вводов проявится постепенно во II полугодии 2025–2026 гг.

К середине 2025 г. Словакия — «рынок продавца» по ценам и «рынок арендатора» по найму: цены обновляют пики на фоне удешевления ипотеки и ограниченного ввода, тогда как аренда стабилизируется из-за прироста предложения.

При сохранении текущих трендов вероятно замедление годового роста цен к концу года, но уровни останутся высокими, а ввод жилья — ниже докризисного уровня.

Статья представляет ключевые макроэкономические показатели Украины и мировой экономики по состоянию на конец апреля 2025 года. Анализ подготовлен на основе актуальных данных Государственной службы статистики Украины (ГССУ), Национального банка Украины (НБУ),

Международного валютного фонда (МВФ), Всемирного банка, а также ведущих национальных статистических ведомств (Eurostat, BEA, NBS, ONS, TurkStat, IBGE). Директор по маркетингу и развитию «Интерфакс-Украина» Максим Уракин, кандидат экономических наук и основатель информационно-аналитического центра «Experts Club», представил обзор текущих макроэкономических трендов.

Макроэкономические показатели Украины

Первые четыре месяца 2025 года для Украины ознаменовались слабым, но все же положительным движением экономики. По оценке НБУ, реальный ВВП прибавил около +0,5% в годовом измерении, а оперативные расчеты Госстата впоследствии уточнили динамику до около +0,9% г/г и примерно +0,7% кв/кв. В контексте полномасштабной войны, постоянной угрозы инфраструктуре и логистике, дефицита долгого капитала и ограниченных инвестиционных программ это означает прежде всего сохранение функциональности экономической системы.

«Половина процента или даже процент роста — это не о форсаже, а о выносливости. Мы видим оживление внутреннего спроса в торговле, логистике, отдельных высокотехнологичных нишах. Но это, по сути, восстановление «на месте»: без массированного инвестиционного импульса, без расширения экспорта с добавленной стоимостью, без доступного долгосрочного ресурса банки и бизнес не смогут масштабироваться. Нужен переход от выживания к развитию — через инвестиции, индустриальные проекты и экспортную экосистему», — отмечает Максим Уракин.

Инфляционное давление медленно ослабевает. Годовая инфляция в апреле оценивалась около 13,1% г/г после 14,6% в марте; Нацбанк удерживал ключевую ставку на уровне 15,5%, сочетая таргетирование инфляционных ожиданий со стабилизацией валютного рынка.

«Монетарная политика образца 2025 года — это о балансе. Если пережать — задушим деловую активность и кредитование, если ослабить — получим новую волну инфляции и давление на курс. Задача НБУ — не просто «держать» ставку, а синхронизироваться с фискальной политикой, программами МВФ и темпом внешних поступлений, чтобы каждая гривна резервов работала на восстановление, а не на затыкание операционных дыр», — отмечает эксперт.

Внешняя торговля остается слабым звеном. За январь–апрель 2025 года экспорт товаров оценивался около 13,31 млрд долл., импорт — около 24,82 млрд долл., отрицательное сальдо — примерно 11,51 млрд долл. Структурно импорт формируют энергоносители, оборудование, транспорт и химия; экспорт же по-прежнему зависит от сырья и полуфабрикатов.

«Это не ситуативный, а структурный дефицит, пока мы ввозим энергоемкие товары и технологические компоненты, а вывозим сырье, риск для платежного баланса не исчезнет. Выход — в создании производственных цепочек внутри страны, локализации компонентов, опережающем развитии логистики и портовой инфраструктуры, страховании военных рисков и страховании экспортных кредитов. Нам нужна политика экспортной промышленной трансформации, а не просто «возмещение НДС», — подчеркивает Максим Уракин.

Позитивным буфером остаются международные резервы, которые на 1 мая 2025 года достигли исторического максимума около 46,7 млрд долл. Рост обеспечили поступления от партнеров и снижение чистых интервенций НБУ.

«Резервы более 40 миллиардов — это воздушная подушка, но это не богатство страны. Резерв — это кредит доверия, который нужно конвертировать в индустриальную модернизацию. Если мы будем растворять этот ресурс в потреблении и импорте, он закончится, а структурные проблемы останутся. Если же направим его на финансирование экспорта, страхование инвестиций, инфраструктуру и технологии — получим мультипликатор и рост производительности», — подчеркивает экономист.

Высокой остается и долговая нагрузка: совокупный государственный и гарантированный долг на 30 апреля 2025 года оценивался около 7,48 трлн грн (эквивалент почти 180 млрд долл.). Это поддерживает бюджетную устойчивость «здесь и сейчас», но делает критически важной координацию с международными программами, реструктуризацией обязательств и запуском проектов, генерирующих валютную выручку.

«Долг — не враг, когда он работает на развитие. Наш тест на зрелость — перевести долговой ресурс в производственные инвестиции, а не в потребление. Нужны прозрачные проектные конвейеры: от подготовки ТЭО до длинных денег под государственные гарантии, от экспортного страхования — до индустриальных парков и кластеров. Только так мы сломаем инерцию импортозависимости», — заключает основатель «Experts Club».

Глобальная экономика

Мир на старте второго квартала 2025 года движется в режиме умеренного роста с повышенной неопределенностью. МВФ в апрельском WEO оценил глобальный прирост ВВП в 2025 году около 2,8% с медленным стиханием инфляции, но неоднородной географией спроса. В США реальный ВВП в первом квартале по annualized-методологии снизился примерно на 0,3% кв/кв из-за «переимпорта» и более слабых госрасходов, в то же время базовая инфляция по PCE в апреле оставалась около 2,2% г/г, что позволяет ФРС сохранять сдержанную позицию.

Китай удержал около +5,3% г/г в первом квартале, однако слабость недвижимости и осторожность потребителей ограничивают горизонт ускорения.

Еврозона, по предварительным оценкам на конец апреля, добавила около +0,4% кв/кв (+1,2% г/г), а ЕС — около +0,3% кв/кв, фиксируя первые признаки выхода из длительной стагнации. Великобритания стала положительным исключением среди G7 с примерно +0,7% кв/кв в первом квартале. Турция сообщила о сильном росте около +7,4% г/г на фоне сверхвысокой инфляции около 70% г/г в апреле, что заставляет центробанк держать жесткий курс. Индия сохраняет лидерство среди крупных экономик с около +7,4% г/г в начале года при умеренной инфляции CPI около 3,3% в апреле.

Бразилия показала около +0,8% кв/кв (+2,6% г/г) в первом квартале, но инфляция IPCA поднялась до примерно 5,5% г/г, что сдерживает пространство для быстрого смягчения политики.

«Глобальная картина — это мозаика разных скоростей и разных рисков. США технически имеют слабый квартал, но внутренний спрос еще держится; Европа демонстрирует плавное оживление без прорыва; Китай выполняет план по росту, но нуждается в новой модели внутреннего спроса; Индия — флагман динамики и инноваций; Турция заплатила за импульс ценой инфляции; Латинская Америка балансирует между регулированием и стимулированием. Для Украины важны не только цифры партнеров, но и их политика: где покупают больше стали и продовольствия, где строят логистику и энергетику, где открываются окна для поставщиков инженерной продукции. Наша задача — угадать не прошлый, а будущий спрос и занять нишу, пока ее не занял кто-то другой. Это означает: страхование рисков экспорта, быстрые таможенные коридоры, долгосрочные инвестиции в модернизацию, специализация кластеров и — что ключевое — дисциплина выполнения. Без этого мы останемся страной импорта и больших резервов, которые тают, — с этим мы можем стать страной экспорта и больших проектов, которые работают», — резюмирует Максим Уракин.

Основные выводы

Подводя итог, украинская экономика на начало второго квартала находится в фазе поддерживаемого равновесия: скромный рост, замедление инфляции и рекордные резервы противостоят глубокому торговому разрыву и высокой долговой нагрузке. Решение — в ускорении структурных изменений: инвестиции в промышленность и логистику, экспорт с высокой добавленной стоимостью, координация с международными программами и преобразование долгового ресурса в драйвер производительности. Как подчеркивает Максим Уракин, «окно возможностей для трансформации уже открыто — вопрос только в том, сумеем ли мы пройти через него достаточно быстро».

Источник: https://interfax.com.ua/news/projects/1101077.html

Золото в понедельник торгуется на максимуме за четыре месяца на фоне роста спроса на активы «тихой гавани» и неопределенности вокруг денежно-кредитной политики США.

Стоимость золота на спотовом рынке увеличилась на 0,9% — до $3475,94 за унцию, что является максимумом с 22 апреля. Декабрьские фьючерсы на драгоценный металл на Comex подорожали на 0,8% — до $3542,6 за унцию, свидетельствуют данные торгов.

Аналитики связывают подорожание золота с обеспокоенностью инвесторов относительно независимости Федеральной резервной системы (ФРС), неопределенностью в вопросе американских пошлин и в преддверии публикации августовского отчета о занятости в США.

Цена серебра в понедельник поднялась до самой высокой отметки за последние 14 лет благодаря росту интереса к безопасным активам. На спотовом рынке стоимость серебра увеличилась на 2,4% — до $40,61 за унцию, что стало максимумом с сентября 2011 года.

Эксперты отмечают, что спрос на серебро и другие драгоценные металлы поддерживается неопределенностью вокруг торговой политики США и ожиданиями публикации отчета по рынку труда, который может повлиять на дальнейшие решения ФРС по ставке.

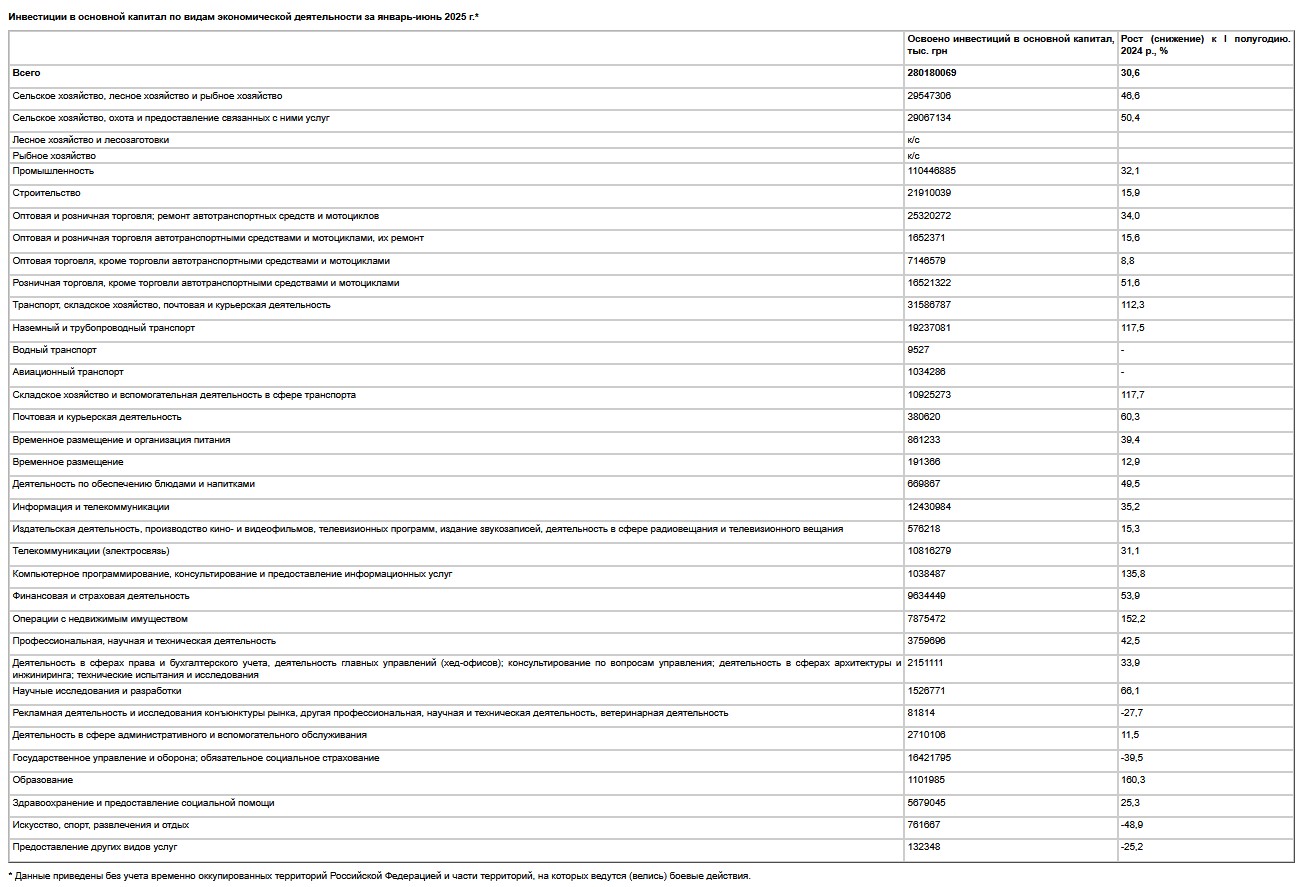

Рост капитальных инвестиций в Украине в январе-июне 2025 года против аналогичного периода 2024 года замедлился до 30,6% с 32,5%, сообщила Государственная служба статистики.

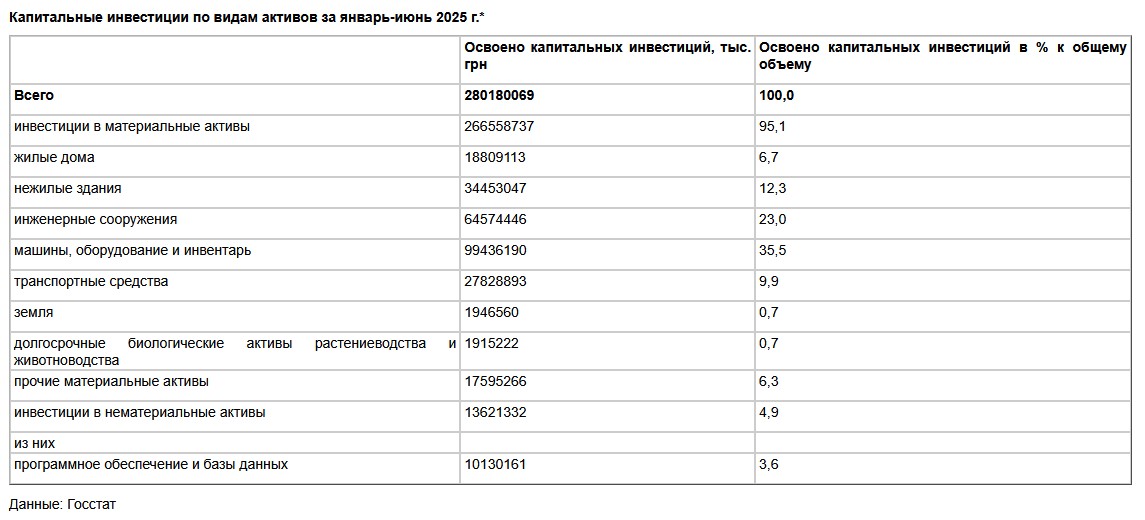

По данным Госстата, за первое полугодие этого года освоено 280,18 млрд грн капинвестиций.

Главным источником финансирования капитальных инвестиций первые шесть месяцев 2025 года остаются собственные средства предприятий и организаций, за счет которых освоено 73,7% общего объема.

Ведомство уточняет, что доля госбюджета составила 5,4%, средств населения на строительство жилья — 5,9%, местных бюджетов — 3,8%, банковского и другого заемного финансирования — 4,8%, средств иностранных инвесторов — всего 0,2%.

Весомую долю капитальных инвестиций освоено в машины, оборудование — 35,5%, инженерные сооружения — 23%, нежилые здания — 12,3%, транспортные средства — 9,9%, жилые дома — 6,7% всех инвестиций.

Согласно данным Госстата, в первом полугодии 2025 года больше всего капинвестиции выросли в сельском хозяйстве — на 46,6%, до 29,55 млрд грн, промышленности — на 32,1%, до 110,45 млрд грн, в сфере транспорта, складского хозяйства, почтовой и курьерской деятельности — на 12,3%, до 31,59 млрд грн.

В оптовой и розничной торговле объем капитальных инвестиций вырос на 34% — до 25,32 млрд грн, строительстве — на 15,9%, до 21,91 млрд грн, в сфере информации и телекоммуникаций — на 35,2%, до 12,43 млрд грн, в операциях с недвижимым имуществом в 2,5 раза — до 7,88 млрд грн.

Ведомство указывает, что в сфере профессиональной, научной и технической деятельности рост составил 42,5% — до 3,76 млрд грн, в финансовой и страховой деятельности — 53,9%, до 9,63 млрд грн, образовании — в 2,6 раза, до 1,1 млрд грн, здравоохранении — 25,3%, до 5,68 млрд грн, в сфере права и бухгалтерского учета — на 33,9%, до 2,15 млрд грн.

При этом капинвестиции в госуправлении и обороне сократились на 39,5% — до 16,42 млрд грн, в сфере искусства, спорта, развлечения и отдыха — на 48,9%, до 0,76 млрд грн.

По данным статведомства, капитальные инвестиции в Украине в 2024 году по сравнению с 2023 годом выросли на 35,1% и составили 534,4 млрд грн.