Кабінету міністрів України слід звернути увагу на високу імпортозалежність країни, яка зберігається, у сфері нафтопродуктозабезпечення і, зокрема, не допустити збільшення постачань із Росії.

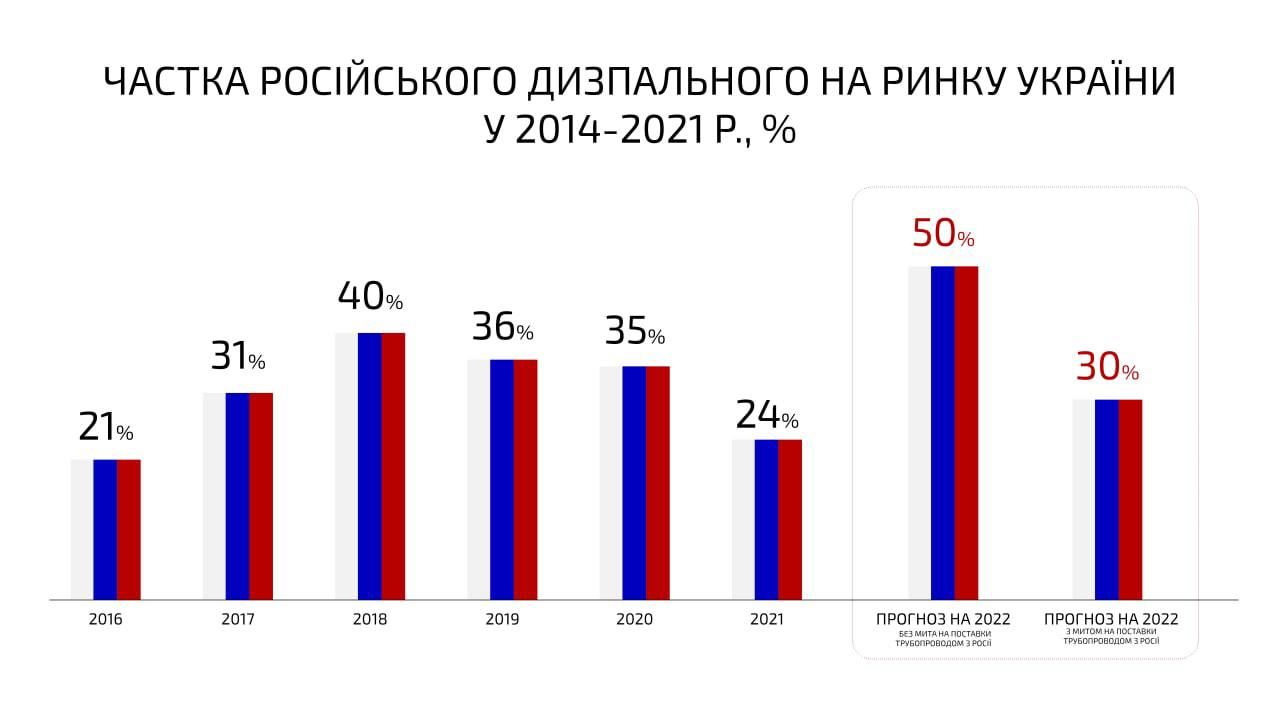

За підсумками 11 місяців 2021 року імпорт дизельного пального склав 85% від балансу ринку, що фактично відповідає рівню попереднього року (84%). Водночас у структурі постачання відбулися позитивні зміни.

Частка російського імпорту знизилася до 24% (1,779 млн т), тоді як 2020 року було встановлено історичний рекорд постачання з РФ – 2,614 млн т, що склало 35% ринку. Максимальної частки російського ДП було досягнуто 2018 року – 40% (2,597 млн т).

Падіння постачання з найбільшого джерела призвело до збільшення імпорту дизпального через морські порти з 775 тис. т у 2020 році до 1,1 млн т за 11 міс. 2021 р.. Частка цього каналу постачання ринку зросла з 10% до 15% відповідно.

На максимальних обертах упродовж останніх семи років перебуває і українська нафтопереробка.

«Головною причиною позитивних змін у структурі постачань стало зупинення прокачування дизпального нафтопродуктопроводом «Прикарпатзахідтранс». Відповідно, це і є необхідна, нехай і не цілком достатня умова для збереження й подальшого розвитку диверсифікації джерел постачання пального в Україну», – каже директор Консалтингової групи «А-95» Сергій Куюн.

На думку експерта, Кабмін як мінімум повинен продовжити 4%-е мито на трубопровідні постачання російського дизпального, дія якого спливає 31 грудня 2021 року.

«Скасування мита відкриє шлях для масованих прокачувань обсягом 100-150 тис. т дизпального на місяць, що у сумі з залізничними постачаннями збільшить частку Росії до 50% українського ринку. Це нерозумно й дуже небезпечно, надто в умовах нової політичної ескалації», – вважають у «А-95».

Для зниження імпортозалежності у паливній сфері уряд має стимулювати збільшення нафтопереробки шляхом захисту внутрішнього виробника, а також за допомогою стимулюючих тарифів на імпорт сировини й експорт нафтопродуктів.

Аналогічні заходи у комплексі із забезпеченням достатніх залізничних потужностей потрібні для подальшого нарощування «морського» імпорту пального.

«Потенціал українських НПЗ і морських портів здатний повністю покрити потреби України в бензині й авіапальному, а також може скоротити імпорт дизельного пального з Росії й Білорусі більш ніж на 50%, до сумарних 30-35%. Одночасно держава отримає різке зростання доходів від завантаження НПЗ, портів, залізниці й нафтотранспортної системи», – заявили у Консалтинговій групі «А-95».

А95, КУЮН, НАФТОПРОДУКТ, РОСІЯ

Консалтингова група «А-95» провела дослідження найбільших 10 автозаправних мереж України на предмет сплати операційних податків у 2020 році. Аналіз було проведено на основі даних рейтингу ТОП-200 найбільших платників податків на ринку нафтопродуктів, опублікованого виданням «Рейтинг. Бізнес в офіційних цифрах».

«Видання «Рейтинг» зробило безпрецедентне розкриття інформації. Ми доопрацювали ці масиви з урахуванням даних про структуру бізнесу найбільших мереж, кількості АЗС і обсягів їх реалізації. Так ми отримали об’єктивну картину податкової ефективності на кожну АЗС і на літр реалізованого пального», – заявив директор Консалтингової групи «А-95» Сергій Куюн.

Результати дослідження рівня податкового навантаження в десяти найбільших автозаправних мережах України*

Мережа К-сть АЗС (на 31.12.2020 р.) Сума податків, тис. грн Місце в рейтингу за абсолютною сплатою податків Податківна 1 АЗС, тис. грн Місце в рейтингу за сплатою податків на 1 АЗС Податок на 1 л, грн/л Місце в рейтингу за сплатою податків на 1 л Обсяг роздрібних продажів у 2020 р., млн л

* В суму податкових платежів входять податок на прибуток, податок на доходи фізичних осіб і військовий збір, податок на додану вартість та податки на майно.

** Дані зі сплати податків містять податкові виплати щодо половини станцій мережі, яка налічує близько 1000 АЗС, а також не містять виплат постачальника нафтопродуктів в особі ПАТ «Укртатнафта».

Ключовим результатом дослідження став значний діапазон податкового навантаження як за показником податків на одну АЗС, так і за податковим навантаженням на 1 л реалізованого пального.

Так, за обсягами податків на одну станцію різниця між лідером рейтингу – мережею ОККО – і мережею Sun Oil, яка замикає рейтинг, склала 33 рази.

За показником обсягу податків перший рядок рейтингу – за мережею Shell з результатом 1,79 грн/л, тоді як останній – за мережею «Авантаж 7» – 0,08 грн/л. Таким чином, податкове навантаження відрізняється в 22 рази.

«З погляду бізнесу величезний діапазон у сплаті податків в одній торговій сфері не має логічного пояснення. Всі компанії мають рівну собівартість закупівель пального, логістику, несуть приблизно рівні витрати на експлуатацію й персонал. Мізерні податкові відрахування низки фігурантів рейтингу контрастують з їх активним розвитком, купівлею і будівництвом нових комплексів, нафтобаз, спонсорством футбольних клубів», – заявив Сергій Куюн.

На думку експертів, подібна ситуація заслуговує на підвищену увагу податкових органів, оскільки не тільки спотворює конкуренцію на ринку, але і призводить до недоотримання державним бюджетом значних сум. За оцінками Консалтингової групи «А-95», сплата податків на рівні 1,25 грн/л могла б додатково дати держбюджету 10,5 млрд грн на рік.

Кабінету міністрів України необхідно звернути увагу на обіг розчинників (код УКТЗЕД 3814009090), під виглядом яких усе частіше фіксується безподатковий обіг нафтопродуктів і компонентів для їх виробництва в кустарних умовах. Припинення цих схем дасть змогу збільшити надходження до бюджету, радикально знизити обсяги фальсифікату на паливному ринку і тим самим захистити автомобілі і здоров’я громадян від цієї токсичної продукції.

Основні зловживання спостерігаються в секторі міні-НПЗ: вони переробляють газовий конденсат і нафту внутрішнього видобутку, отримують бензин і дизельне пальне стандартів Євро-2 і Євро-3, реалізацію яких на внутрішньому ринку заборонено. Щоб уникнути оподаткування акцизом, здійснюють підміну товарного коду з фактичного 2710 (нафта і нафтопродукти) на код 3814 (розчинники). Надалі ця продукція спрямовується або на нафтобази для подальшого змішування з октанопідвищуючими компонентами, або безпосередньо на автозаправні станції, що було неодноразово задокументовано органами Державної фіскальної служби.

За оцінками Консалтингової групи «А-95», річний обсяг бензину і дизельного пального з міні-НПЗ досягає 450 тис. т, а бюджетні втрати від несплати акцизу і ПДВ можуть досягати 5 млрд грн на рік.

«Це повністю тіньовий бізнес, який, по суті, весь працює за готівку, а значить живить податкові ями, «скрутки» і стимулює побудову нелегальної системи збуту через такі ж незаконні АЗС», – каже директор Консалтингової групи «А-95» Сергій Куюн.

Новою схемою зловживань є імпорт розчинників для лакофарбової промисловості, які насправді є сумішшю октанопідвищуючих компонентів – метил-трет-бутилового-ефіру, метанолу та інших спиртів. Відповідно до Податкового кодексу України, окремо ці компоненти обкладаються за максимальною акцизною ставкою для бензинів – 213 євро за 1000 л, але в суміші як розчинники в’їжджають без акцизу. Це також стало можливим завдяки спеціальним роз’ясненням Державної податкової служби від 11 червня 2020 р..

У 2020 році в Україну було імпортовано 77,4 тис. т розчинників, що на 15% більше, ніж у 2019 році, коли імпорт склав 67,3 тис. т. Основний обсяг надходить з Росії і Білорусі. У січні-лютому 2021 року імпорт продовжив зростання: 9,2 тис. т проти 8 тис. т (+15%) за аналогічний період торік.

Імпортерами більшості обсягу таких розчинників переважно виступають компанії, безпосередньо пов’язані з мережами автозаправних станцій або міні-НПЗ.

За розрахунками «А-95», якщо зловживання з імпортом розчинників не буде припинено, втрати держбюджету від ненадходження акцизу і ПДВ складуть 1,1 млрд грн.

«Активна діяльність міні-НПЗ, імпорт розчинників і тіньовий ринок мають колосальний мультиплікативний ефект. Це не просто втрати бюджету, це удар по українських нафтопереробних заводах і легальному бізнесу, що займається торгівлею нафтопродуктами. Оцінити сумарний негативний ефект вкрай складно», – заявив Сергій Куюн.

На думку експертів, уряду слід розробити систему контролю потоків вуглеводневої сировини і готової продукції з міні-НПЗ. Щодо імпорту розчинників коригування потребує згадане роз’яснення Державної податкової служби.