АТ “Концерн-Електрон” (Львів) завершив 2025 рік з консолідованим чистим прибутком 17,22 млн грн, що у 3,3 рази менше аналогічного показника 2024 року, свідчить фінансова звітність концерну.

Згідно з оприлюдненим на сайті концерну консолідованим фінансовим звітом, чистий дохід за минулий рік зменшився на 10,4% – до 671,1 млн грн.

До групи “Концерн-Електрон”, окрім материнської компанії, входять 12 активів, а згідно звітності материнської компанії АТ “Концерн-Електрон”, вона минулого року скоротила чистий прибуток більш ніж в 4 раза – до 12,6 млн грн, чистий дохід склав 0,39 млн грн (як і 2024 року).

Концерн, відповідно проєкту рішень загальних зборів акціонерів, запланованих на 27 квітня, планує направити 15 млн грн на виплату дивідендів з розрахунку 1 грн на акцію (номіналом 3,5 грн).

“Фінансовий результат дозволяє виплатити дивіденди акціонерам у розмірі не меншому за минулий рік”, – йдеться у звіті товариства.

Власниками більше ніж 5% акцій АТ “Концерн-Електрон”є президент – голова правління Юрій Бубес (5,6% акцій), голова наглядової ради Сергій Медведєв (5,05%), а також Вікторія Стародуб (11,5%) та Михайло Шоломицький (6,43%).

Згідно зі звітом, найбільші обсяги продажів та прибутку в концерні 2025 року показав виробник підігрівачів і теплообмінників для авто “Сферос-Електрон”, який збільшив чистий дохід на 15% – до 250 млн грн, а чистий прибуток більш ніж на 45% – до 43 млн грн.

Водночас один з основних активів концерну – виробник транспортних засобів ТОВ “Завод “Електронмаш показав падіння чистого доходу у 2,9 раза – до 84 млн грн, і більше 23 млн грн збитку.

Втім, у звіті зазначається, що минулого року завод поставив перші чотири тролейбуси з автономним ходом в Івано-Франківськ, а у березні 2026 передав перевізнику ще п’ять.

“Згідно з вимогами контрактної документації тролейбуси повинні забезпечувати автономний хід не менше 15 км. Разом з тим, завдяки впровадженню сучасних технічних рішень фактичний запас ходу в режимі автономної роботи перевищує 50 км”, – констатує концерн.

Також продовжується виконання контракту на поставку 17 тролейбусів в Тернопіль (за кошти ЄБРР) і 9 електробусів до Ужгорода.

Також укладено договори на поставку 48 низькопідлогових автобусів з двигунами екостандарту Євро6 до Львова та п’яти автобусів до Рівне.

“У планах заводу – виготовлення та поставка цих автобусів у 2026 році”, – йдеться в документі.

Крім того, ТОВ “Електронтранс” завершило проєкт із дооснащення десяти львівських тролейбусів системою автономного ходу. У 2025 році ЛКП “Львівелектротранс” було передано шість таких тролейбусів.

Як повідомляє Сербський Економіст, влада чорногорського Котора прийняла групу з 40 дітей з України віком від 14 до 18 років, які прибули до міста в рамках гуманітарного візиту, організованого за участю муніципалітету та посольства України в Чорногорії.

Згідно з публікацією муніципалітету, діти перебувають у Которі з 23 по 28 березня, а в організації поїздки також брала участь українська асоціація «Dobro djelo». На офіційному прийомі в палаці Бізанті гостей привітали голова муніципалітету Котора Володимир Йокіч, посол України в Чорногорії Олег Герасименко, голова муніципальної скупщини Войін Батута, віце-мер Стоян Мілович та секретар з питань культури, спорту та громадської діяльності Тетяна Крієшторац.

Як зазначив Йокіч, завдання приймаючої сторони – дати дітям хоча б на кілька днів відчуття спокою та нормального дитинства, перерваного війною. Під час зустрічі представники міста наголосили, що хочуть, аби перебування в Которі стало для українських підлітків світлим спогадом і часом відпочинку від військової реальності.

Посол України в Чорногорії подякував муніципалітету та мешканцям Котора за підтримку, підкресливши важливість таких ініціатив для дітей, які переживають наслідки війни.

Для гостей підготували насичену програму, що включає відвідування музеїв Котора, прогулянку на човні по затоці, поїздку до Пераста, огляд собору Святого Трифона, виїзд на Плаві горизонти, прогулянку міськими фортечними стінами, а також спортивні та інші спільні заходи.

https://t.me/relocationrs/2518

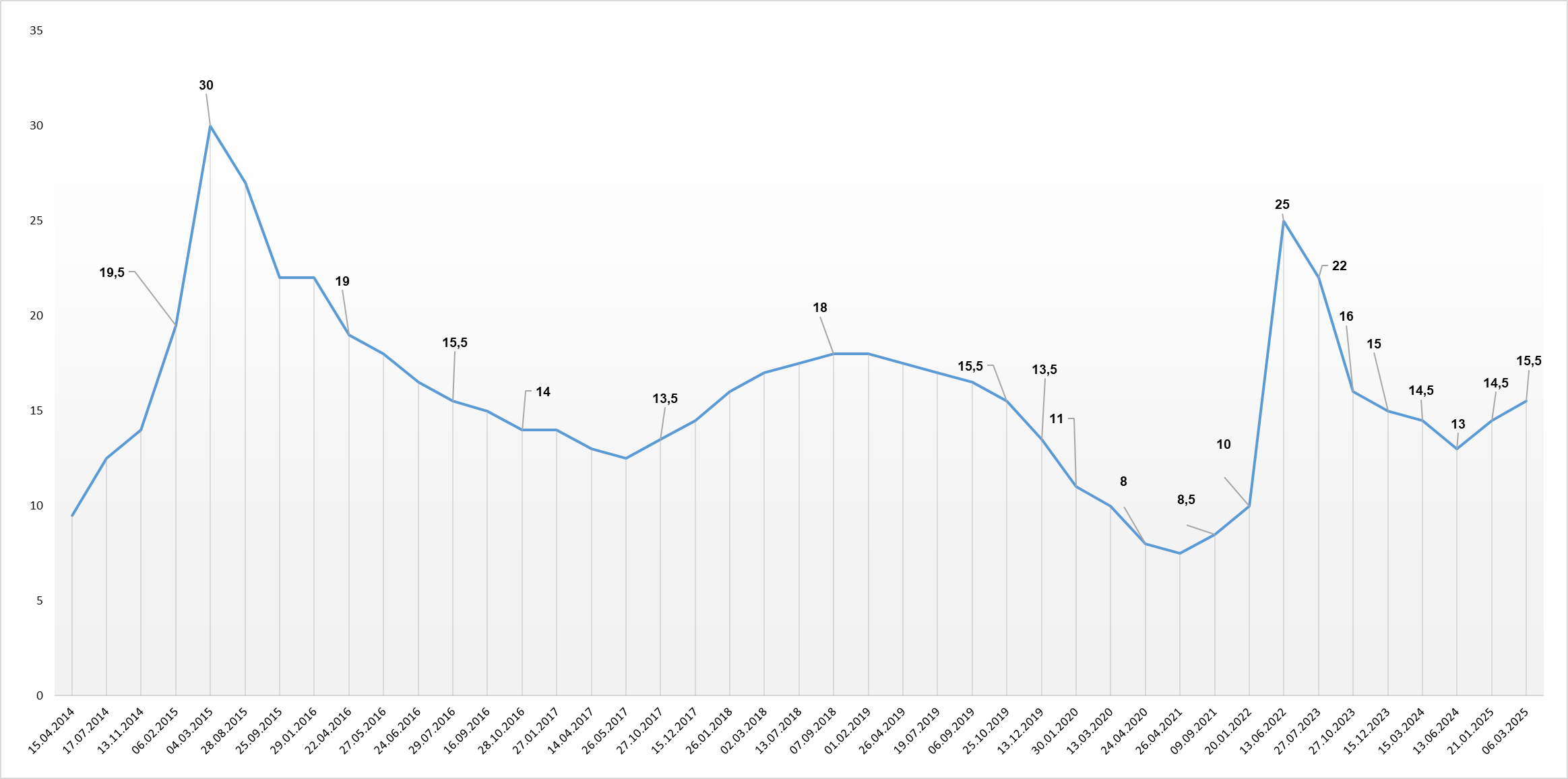

Динаміка змін облікової ставки Національного банку України, %

Open4Business.com.ua

На кінець 2025 року в Іспанії налічувалося 7 500 944 іноземців із дійсними документами на проживання, що на 4,5 % більше, ніж роком раніше. Такі дані опублікував Постійний імміграційний обсерваторій (OPI) при Міністерстві інклюзії, соціального забезпечення та міграції Іспанії.

З цього числа 3 804 191 особа мала реєстраційний сертифікат громадянина ЄС або ЄАВТ, 3 497 284 проживали в країні з дозволом на проживання в загальному міграційному режимі, ще 199 469 осіб перебували в Іспанії за карткою TIE в рамках угоди про Brexit для британців та членів їхніх сімей.

Серед власників реєстраційних сертифікатів ЄС та пов’язаних з ними документів найбільшими групами були громадяни Румунії — 1 136 518 осіб, Італії — 514 054 та Великої Британії — 382 474. Разом ці три національності становили 51% даної категорії іноземців з документами на проживання.

У сегменті іноземців з дозволом на проживання поза режимом ЄС найбільшими національними групами, за даними OPI, були громадяни Марокко, Колумбії та Аргентини. При цьому загальна кількість іноземців у цьому сегменті зросла на 9% за рік, або на 288 253 особи.

Окремо Іспанія оновила статистику щодо українців. За даними OPI, на 31 грудня 2025 року в країні проживали 338 576 громадян України з дійсними документами на проживання. Показник був опублікований у січні 2026 року в спеціальному звіті щодо українських громадян.

Таким чином, Іспанія зберігає один із найбільших у ЄС масивів іноземного населення з легальним статусом проживання, а українці залишаються однією з помітних національних груп у цій структурі.

Уряд Норвегії посилює правила щодо біженців з України: чоловіки віком від 18 до 60 років, за деякими винятками, більше не отримуватимуть тимчасового захисту в країні; ця зміна набуде чинності найближчим часом, повідомляє портал Relocation.

“З осені 2025 року до Норвегії прибуло занадто багато людей, особливо молодих чоловіків. Норвегія вже прийняла найбільшу кількість українців у Скандинавії, і норвезькі муніципалітети повідомляють про навантаження на систему надання послуг та нестачу житла. Тому ми посилюємо обмеження», — зазначила міністр юстиції та з питань надзвичайних ситуацій Астрі Гансен. «Ми також вважаємо важливим, щоб якомога більше людей залишилися в Україні, щоб долучитися до оборонної боротьби та підтримувати функціонування українського суспільства», — додала вона.

Зміна в нормативних актах означатиме, що чоловіки віком від 18 до 60 років більше не підпадатимуть під дію механізму тимчасового колективного захисту, за яким надається тимчасовий дозвіл на проживання на основі групової оцінки. Ті, хто подає заявку на надання притулку, отримають розгляд своєї заявки в звичайному порядку.

Уряд країни передбачає деякі винятки з цього посилення вимог.

“По-перше, вони стосуватимуться лише нових заявників і не впливатимуть на тих, хто вже має тимчасовий колективний захист у Норвегії. Посилення вимог також не стосуватиметься неповнолітніх або чоловіків старше 60 років, чоловіків, які мають документальне підтвердження звільнення від військової служби або явно не здатні її виконувати, або осіб, які евакуюються за програмою medevac. Виняток також робиться для чоловіків, які самостійно піклуються про дітей, що їх супроводжують, або дітей у Норвегії. Це стосується лише батька дитини або іншого близького члена сім’ї», — зазначено в заяві уряду.

Уряд Румунії затвердив надзвичайну постанову, якою оголосив кризову ситуацію на ринку нафти та нафтопродуктів на період з 1 квітня по 30 червня 2026 року та запровадив пакет заходів щодо захисту економіки та населення. Ключовий захід стосується контролю ціноутворення через обмеження комерційних націнок. Максимальна сукупна націнка по ланцюжку для бензину, дизеля та частини сировини для їх виробництва обмежується 50%, а за перевищення лімітів передбачені санкції у розмірі від 0,5% до 1% річного обороту компанії.

Румунська влада пояснює, що кризовий режим вводиться на тлі зростання світових цін на нафту, збільшення страхових і логістичних ризиків, а також високої імпортної залежності країни.

Станом на 27 березня в Бухаресті ціни на паливо становили:

бензин: 9,19–9,23 лея за літр (близько 1,85–1,86 євро);

дизельне паливо: 10,26–10,36 лея за літр (близько 2,06–2,08 євро).

Економіст Адріан Негреску попередив, що за умови збереження зовнішнього тиску ціни на преміальний дизель можуть зрости до 12–13 леїв за літр (близько 2,4–2,6 євро).