Біткойн та інші цифрові валюти увійдуть до стратегічного крипторезерву (Crypto Strategic Reserve) США, заявив президент країни Дональд Трамп.

«Я зроблю так, щоб США були криптостолицею світу», – написав він у своїй соцмережі Truth Social у неділю.

Трамп видав указ про цифрові активи, яким розпорядився опрацювати питання створення такого резерву. Поряд із біткойном до нього увійдуть такі криптовалюти, як ефір (Ethereum), XRP, Solana і Cardano.

При цьому біткойн і ефір стануть «серцем резерву».

Біткойн до 10:03 кв у понеділок дешевшає на 2,1% – до $92,358 тис., за даними Coindesk. Після заяв Трампа напередодні найпопулярніша у світі криптовалюта дорожчала більш ніж на 10%. За останній рік її вартість підскочила на 36,4%.

“Кернел”, один із найбільших українських агрохолдингів, у другому кварталі 2025 фінансового року (ФР, липень-вересень 2024 року) отримав $56 млн чистого прибутку порівняно із $133 млн за аналогічний період 2024ФР.

Згідно з квартальним звітом, опублікованому на сайті компанії в п’ятницю, консолідована виручка “Кернел” у другому кварталі 2025ФР сягнула $1149 млн, збільшившись на 10% порівняно з аналогічним періодом минулого року на тлі низької порівняльної бази, зумовленої відсутністю стабільних експортних операцій із зерном у липні-вересні 2023 року.

“Таке зростання було зумовлене насамперед зростанням продажів харчової олії, що було зумовлено як збільшенням обсягів експорту, так і зростанням світових цін”, – зазначила компанія.

В той же час Група визнала чистий збиток від зміни справедливої вартості біологічних активів у розмірі $33 млн порівняно зі збитком у розмірі $12 млн, визнаним у 1-му кварталі 2024ФР, уточнюється також у звіті.

Також зазначається, що собівартість реалізованої продукції Групи зросла на 18% до $960 млн, головним чином через збільшення на 45% собівартості реалізованої продукції та використаної сировини, що відображає посилення конкуренції за сировину та обмеженість поставок. Натомість транспортно-заготівельні витрати знизилися на 52% порівняно з аналогічним періодом минулого року, склавши лише 10% від загальної собівартості реалізованої продукції, завдяки зниженню фрахтових ставок, підтриманих стабільними експортними операціями з Чорноморського регіону.

Внаслідок різкого зростання собівартості реалізації, яке випереджало зростання виручки, валовий прибуток у другому кварталі 2025 фінансового року скоротився на 28% порівняно з аналогічним періодом минулого року і на 5% порівняно з попереднім кварталом, склавши $157 млн.

Інші операційні доходи за три місяці, що закінчилися 31 грудня 2024 року, склали $10 млн доларів США, що на 55% менше, ніж за аналогічний період минулого року, переважно відображаючи прибуток від врегулювання цінової різниці в контрактах, інвентаризації запасів, а також отриманих штрафів і претензій, нарахованих за операціями з торгівлі олією та зерном.

Зазначається, що загальні та адміністративні витрати у другому кварталі 2025ФР різко зросли на 42% порівняно з аналогічним періодом минулого року, сягнувши $75 млн. Цей сплеск був переважно зумовлений збільшенням витрат на заробітну плату та пов’язаних з нею витрат, а також збільшенням витрат на юридичні та професійні послуги.

В результаті показник EBITDA “Кернел” у другому кварталі 2025ФР склав $118 млн, що на 42% менше, ніж у попередньому кварталі і на 30% – ніж у другому кварталі 2024ФР.

В цілому за перше півріччя 2025ФР чистий прибуток компанії виріс на 73% – до $77 млн, EBITDA – на 29%, до $287 млн, а виручка – на 22%, до $1 млрд 947 млн.

Агрохолдинг “Кернел” є найбільшим у світі експортером соняшникової олії, одним із найбільших виробників і продавців бутильованої олії в Україні. Крім того, займається вирощуванням агропродукції та її реалізацією.

Чистий прибуток “Кернелу” за 2024ФР знизився на 44% до 2023ФР – до $167,95 млн, тоді як виторг зріс на 4% – до $3,581 млрд, а EBITDA знизилася на 30% – до $381 млн.

«Найкращий фільм» – »Анора»

«Найкраща актриса« – Майкі Медісон (»Анора”)

«Найкращий актор« – Едріан Броуді (»Бруталіст”)

«Найкраща чоловіча роль другого плану« – Кіран Калкін (»Справжній біль”)

«Найкраща жіноча роль другого плану« – Зої Салдана (»Емілія Перес”)

«Найкращий адаптований сценарій« – Пітер Строхан (»Конклав”)

«Найкращий оригінальний сценарій« – Шон Бейкер (»Анора”)

«Найкращий зарубіжний фільм» – “Я все ще тут” (Бразилія)

«Найкращий анімаційний фільм» – “Потік” (чудовий анімаційний фільм, його вкрай рекомендую!)

Національний банк України (НБУ) після підвищення в четвер офіційного курсу гривні до долара США на 12 коп. зміцнив його за підсумками торгів у п’ятницю ще на 8 коп. – до 41,4313 грн/$1, свідчать дані на сайті регулятора.

«Очікується, що курс долара залишиться в межах 41,50-42,20 грн/$1. Головними факторами, які впливатимуть на ринок, будуть рішення НБУ щодо облікової ставки 6 березня і політика ФРС США», – поділилися своїми очікуваннями на найближчі тижні аналітики оператора ринку обміну валют “КИТ Group” у лютневому огляді.

На їхню думку, гривня навесні може поступово слабшати, зокрема за умови зростання зовнішньоторговельного дефіциту. Аналітики прогнозують середній коридор для долара США в діапазоні 42,50-44,00 грн/$1.

«Основними ризиками залишаються можливі затримки міжнародної фінансової допомоги та зростання бюджетного дефіциту», – зазначають у “КИТ Group”.

Курс гривні до долара США до кінця року буде на рівні 44,50-45,50 грн/$1, вважають експерти.

Довідковий курс на 12:00 п’ятниці НБУ встановив на рівні 41,4341 грн/$1 проти 41,5274 грн/$1 у четвер.

Тим часом долар на готівковому ринку сьогодні подешевшав: під час купівлі його курс знизився на 3 коп., до 41,53 грн/$1 , а під час продажу – на 1 коп., до 41,64 грн/$1.

Як повідомлялося, Кабінет Міністрів заклав середньорічний показник офіційного курсу гривні до долара США в державному бюджеті 2025 року на рівні 45 грн/$1.

У бюджет-2024 уряд закладав середньорічний показник 40,7 грн/$1, а на кінець року – 42,1 грн/$1. Гривня протягом минулого року за офіційним курсом ослабла на 10,6%, або на 4,02 грн – до 42,0390 грн/$1.

Міжнародні резерви України станом на 1 лютого 2025 року, за попередніми даними, становили $43 млрд 3,1 млн, у січні вони зменшилися на 1,8%, або на $785 млн, а чисті міжнародні резерви (ЧМР) – на $0,79 млрд, або на 2,7% – до $28,313 млрд.

Джерело: https://interfax.com.ua/news/projects/1051560.html

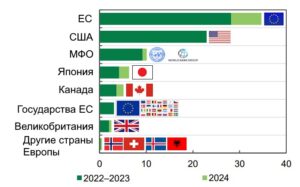

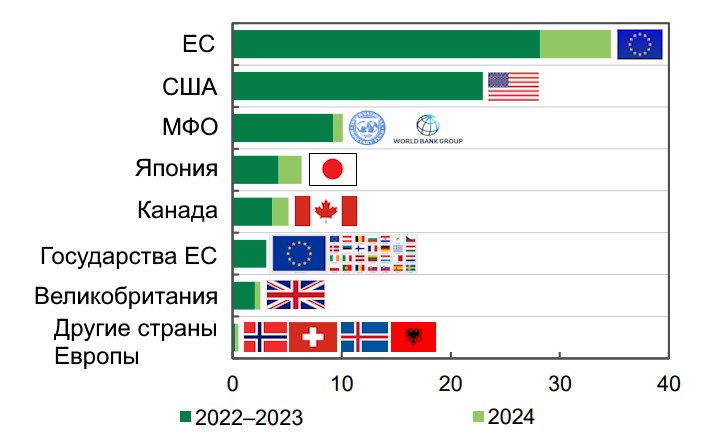

Зовнішнє фінансування держбюджету станом на 01 червня 2024 року, млрд дол.

Джерело: Open4Business.com.ua та experts.news

Одним із критеріїв участі в державних програмах із відновлення має стати їхня відповідність новому закону «Про надання будівельної продукції на ринку», він же 305 Регламент ЄС, вважає директор інженерно-будівельної компанії Rauta, голова ради директорів асоціації «Український центр сталевого будівництва» Андрій Озейчук.

«Впровадження вимог 305 Регламенту підвищить якість української будівельної продукції до європейського рівня і створить українським виробникам передумови для участі в міжнародних тендерах на відбудову України та відкриє можливості для експорту будівельних матеріалів на ринок ЄС», – пояснив він під час круглого столу »Державне партнерство та інвестиції у відновлення територій. Як залучати українських виробників будівельних матеріалів до процесу відновлення» у прес-центрі “Інтерфакс-Україна” в п’ятницю.

Водночас Озейчук наголосив, що держава має сприяти активнішому залученню українських виробників до процесу відновлення і створювати передумови для розвитку будівельної галузі.

За його словами, наразі для повноцінної імплементації 305 Регламенту ще немає призначених органів оцінки відповідності для кількох категорій продукції. Також актуальним питанням є можливість визнання результатів випробувань лабораторій ЄС в Україні, що дасть змогу уникнути процедури отримання сертифіката стабільності показників.

Хронічними проблемами він назвав наявність досі корупційної складової в тендерах, коли технічне завдання прописується під продукцію конкретного виробника.

Водночас критично важливо, на його думку, прибрати неринкове ціноутворення, коли реальна заробітна плата будівельників у рази відрізняється від тієї, яку можуть узгодити контролюючі державні органи; зменшити ризики несплати за виконані роботи та затримки у фінансуванні.

Озейчук зазначив, що до відновлення постраждалої від війни галузі держава має підходити системно. Необхідно підтримувати створення нових виробництв будівельних матеріалів, які в Україні не виробляють, або обсяги їх виготовлення недостатні для потенційного відновлення (сталь європейських марок, товстий листовий прокат, металовироби, скло, утеплювачі, мембрани тощо).

«З боку держави важливо сприяти тому, щоб європейські партнери при фінансуванні відновлення залучали українських виробників, а не завозили конструкції з ЄС, як це інколи відбувається зараз. (Слід – ІФ-У) надавати перевагу українським виробникам без обмеження іноземних постачальників продукції та послуг, за відсутності повноцінної альтернативи в Україні. Особливо це стосується виробів, які за якістю еквівалентні європейським аналогам», – наголосив Озейчук.

Він вказав, що українські виробники металоконструкцій мають достатній потенціал для відновлення і вже перебувають на рівні європейських: проєктують за Єврокодами, працюють за сучасними стандартами EN 1090 і використовують BIM-технології, пояснив експерт.